下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

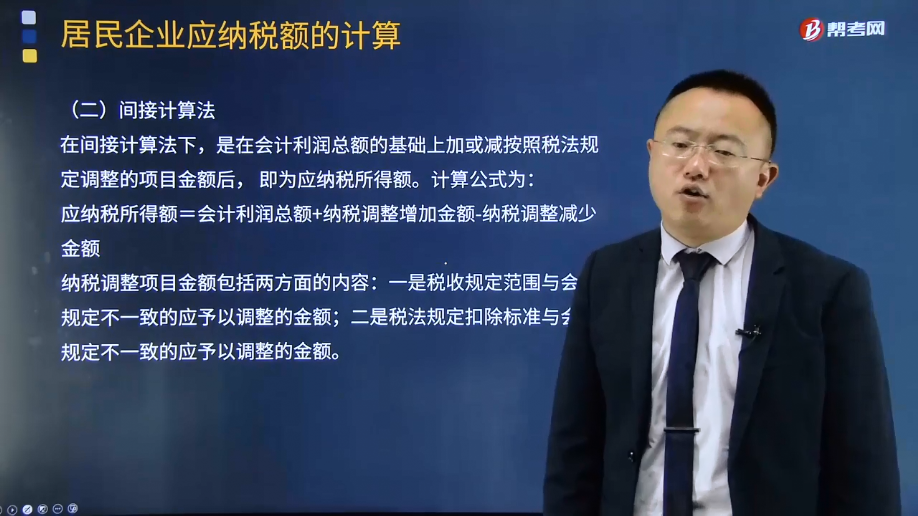

什么是应纳税所得额的间接计算法?

居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,基本计算公式为: 应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠)

根据计算公式可以看出,应纳税额的多少,取决于应纳税所得额和适用税率两个因素。在实际过程中,应纳税所得额的计算一般有两种方法:直接计算法和间接计算法。

在间接计算法下,是在会计利润总额的基础上加或减按照税法规定调整的项目金额后, 即为应纳税所得额。计算公式为:

应纳税所得额=会计利润总额+纳税调整增加金额-纳税调整减少金额

纳税调整项目金额包括两方面的内容:一是税收规定范围与会计规定不一致的应予以调整的金额;二是税法规定扣除标准与会计规定不一致的应予以调整的金额。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某企业为居民企业,2018年发生经营业务如下:

(1)取得产品销售收入 4000万元 。

(2)发生产品销售成本 2600万元 。

(3)发生销售费用770万元(其中广告费650万元);管理费用480万元(其中业务招待费25万元);财务费用60万元 。

(4)销售税金160 万元(含增值税120 万元) 。

(5)营业外收入80万元,营业外支出50万元(含通过公益性社会团体向贫困山区捐款30万元,支付税收滞纳金6万元)。

(6)计入成本、费用中的实发工资总额 200 万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费7万元。

要求:计算该企业2018年度实际应纳的企业所得税。

(1)会计利润总额 =4 000 +80 -2 600 -770 -480 -60 -40 -50 =80 (万元)

(2)广告费和业务宣传费调增所得额= 650 -4 000 ×15% =650 -600 =50 (万元)

(3)业务招待费调增所得额=25 - 25×60% =25 -15 = 10 (万元)

4 000 ×5%0 = 20 (万元) > 25 × 60% = 15 (万元)

(4)捐赠支出应调增所得额= 30 - 80 × 12 % =20. 4 (万元)

(5)工会经费应调增所得额=5 - 200×2% =1(万元)

(6)职工相利费应调增所得额=31 - 200 × 14% =3 (万元)

(7)职工教育经费扣除限额=200 × 8% =16(万元),无需调整

(8)应纳税所得额 =80 +50 + 10 + 20. 4 + 6 + 1 + 3 = 170. 4 (万元)

(9)2018年应缴企业所得税= 170. 4 ×25% =42.6 (万元)

25

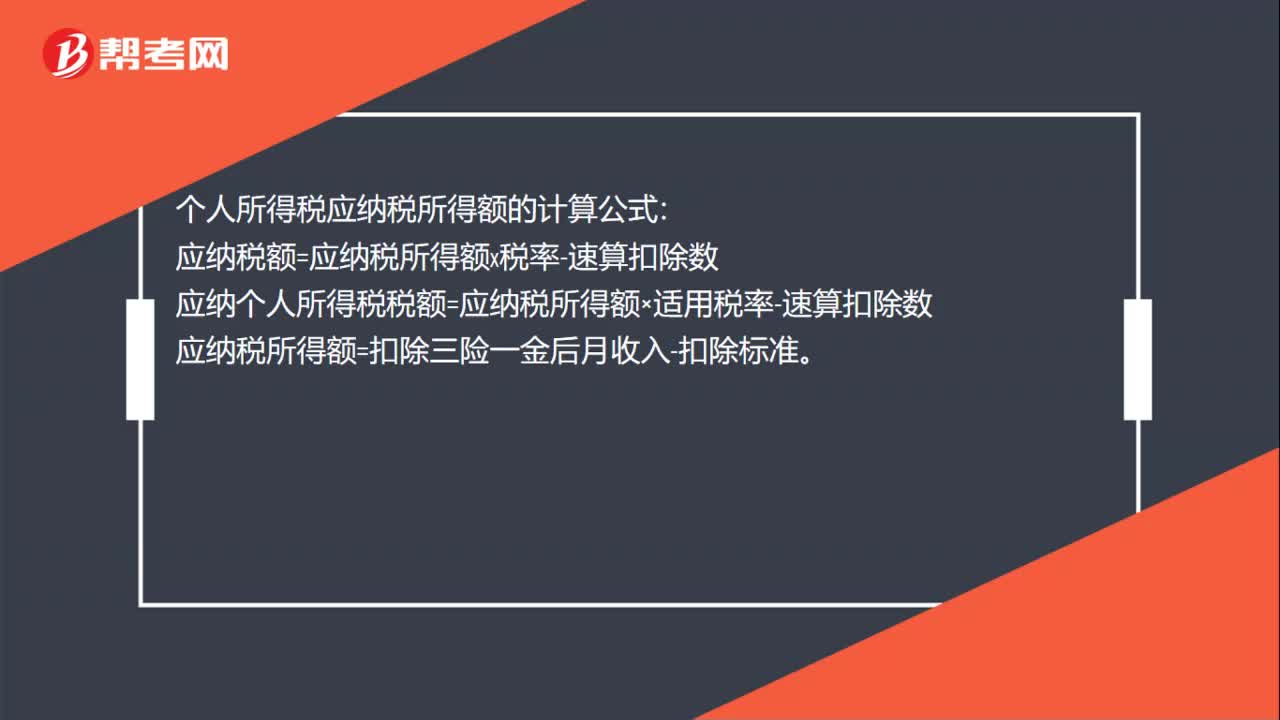

25个税应纳税所得额计算公式是什么?:个税应纳税所得额计算公式是什么?个人所得税应纳税所得额的计算公式:应纳税额=应纳税所得额x税率-速算扣除数。应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数应纳税所得额=扣除三险一金后月收入-扣除标准

64

64企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

1559

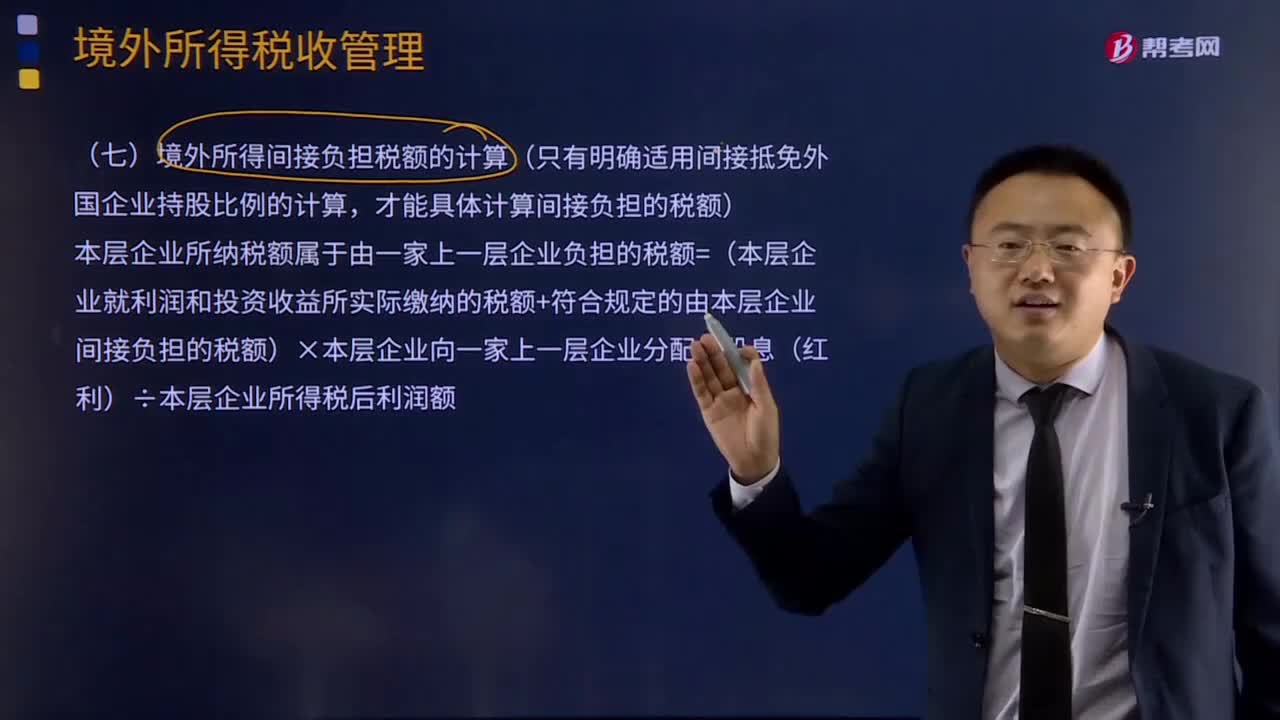

1559境外所得间接负担税额应该如何计算?:本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1 000万元,乙企业在A国享受税收抵免后实际缴纳税款180万元。(1)简述居民企业可适用境外所得税收抵免的税额范围。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料