下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

水资源税税率和应纳税额的计算分别是什么?

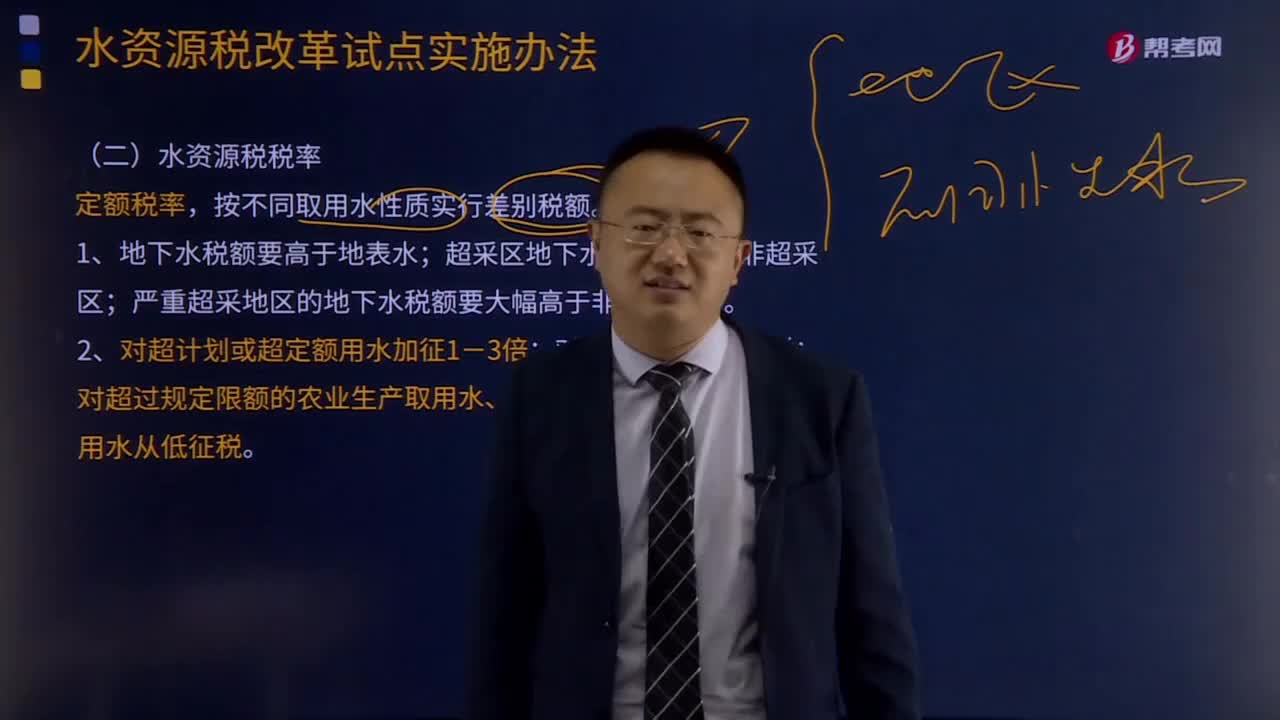

水资源税税率:定额税率,按不同取用水性质实行差别税额。

1.地下水税额要高于地表水;超采区地下水税额要高于非超采区;严重超采地区的地下水税额要大幅高于非超采地区。

2.对超计划或超定额用水加征1-3倍;对特种行业从高征税;对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水从低征税。

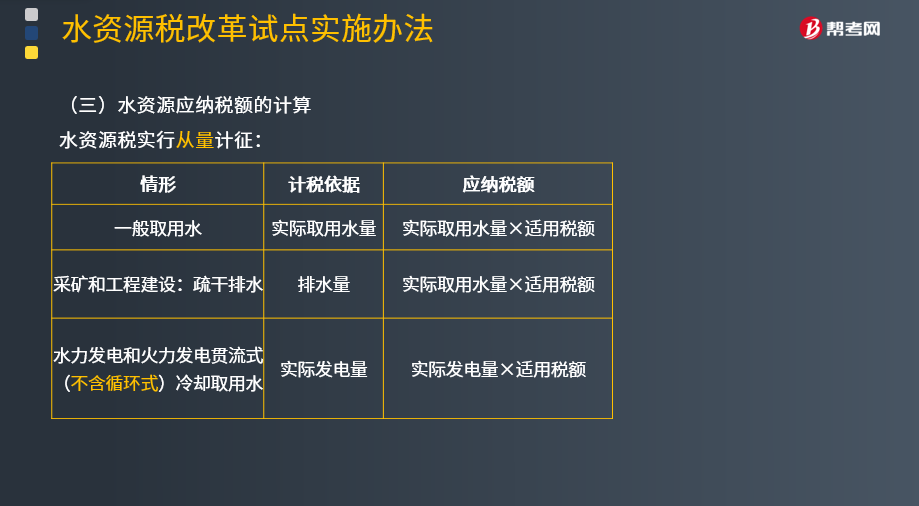

应纳税额的计算:

水资源税实行从量计征,除规定的情形外,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

城镇公共供水企业实际取用水量应当考虑合理损耗因素。

疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

水力发电和火力发电贯流式(不含循环式)冷却取用水应纳税额的计算公式为:

应纳税额=实际发电量×适用税额

下面是针对注会考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】以下关于水资源税税率的表述正确的是( )。

A.地表水税额要高于地下水

B地下水税额要高于地表水

C.对超过规定限额的农村生活集中式饮水工程取用水免税

D.对超计划或超定额用水加征1~5倍

【答案】B

【解析】为发挥水资源税调控作用,按不同取用水性质实行差别税额,地下水税额要高于地表水,超采区地下水税额要高于非超采区,严重超采地区的地下水税额要大幅高于非超采地区。对超计划或超定额用水加征1~3倍,对特种行业从高征税,对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水从低征税。具体适用税额,授权省级人民政府统筹考虑本地区水资源状况、经济社会发展水平和水资源节约保护的要求确定。

197

197水资源税税率和应纳税额的计算分别是什么?:水资源税税率和应纳税额的计算分别是什么?严重超采地区的地下水税额要大幅高于非超采地区。对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水从低征税。应纳税额=实际取用水量×适用税额。城镇公共供水企业实际取用水量应当考虑合理损耗因素。应纳税额=实际发电量×适用税额,【例题·单选题】以下关于水资源税税率的表述正确的是( ),C.对超过规定限额的农村生活集中式饮水工程取用水免税。

230

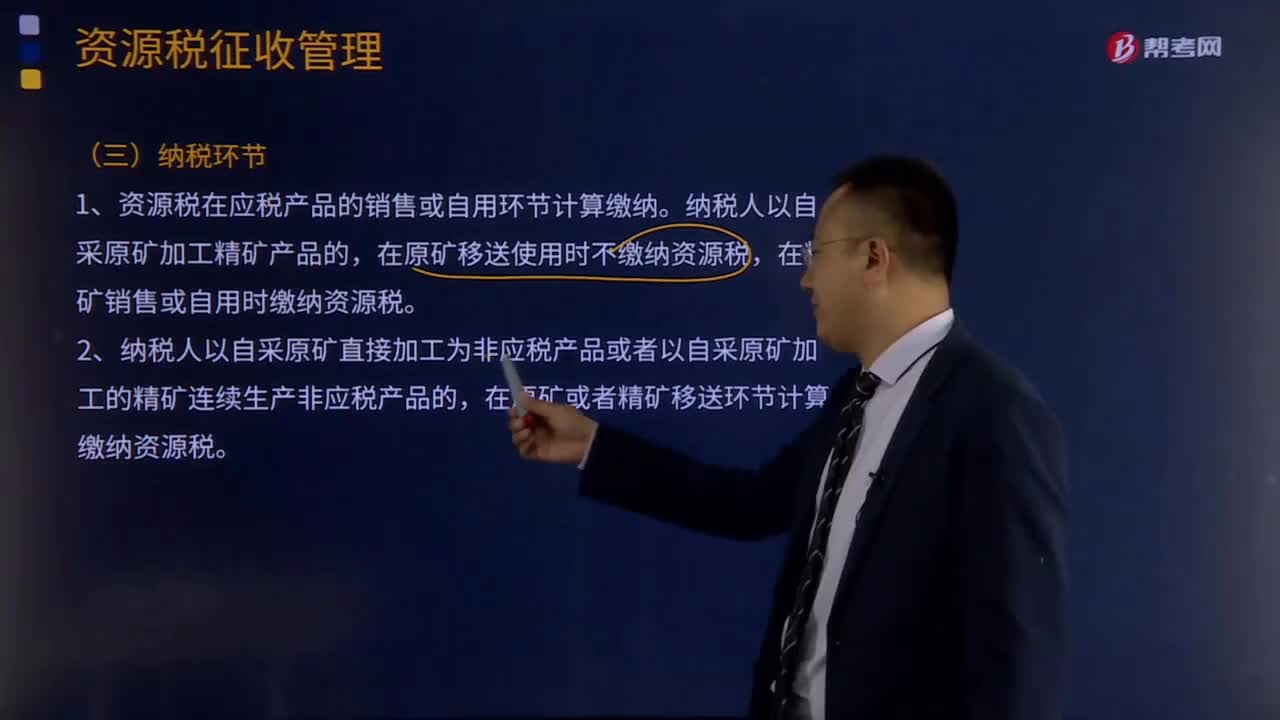

230资源税纳税环节和纳税地点分别是哪些?:1.资源税在应税产品的销售或自用环节计算缴纳。在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。在原矿或者精矿移送环节计算缴纳资源税。在应税产品所有权转移时计算缴纳资源税。在金锭销售或自用时缴纳资源税。在原矿或者金精矿、粗金销售时缴纳资源税,煤炭资源税纳税环节:纳税人销售应税煤炭的,在销售环节缴纳资源税。在原煤或者洗选煤移送环节缴纳资源税。

413

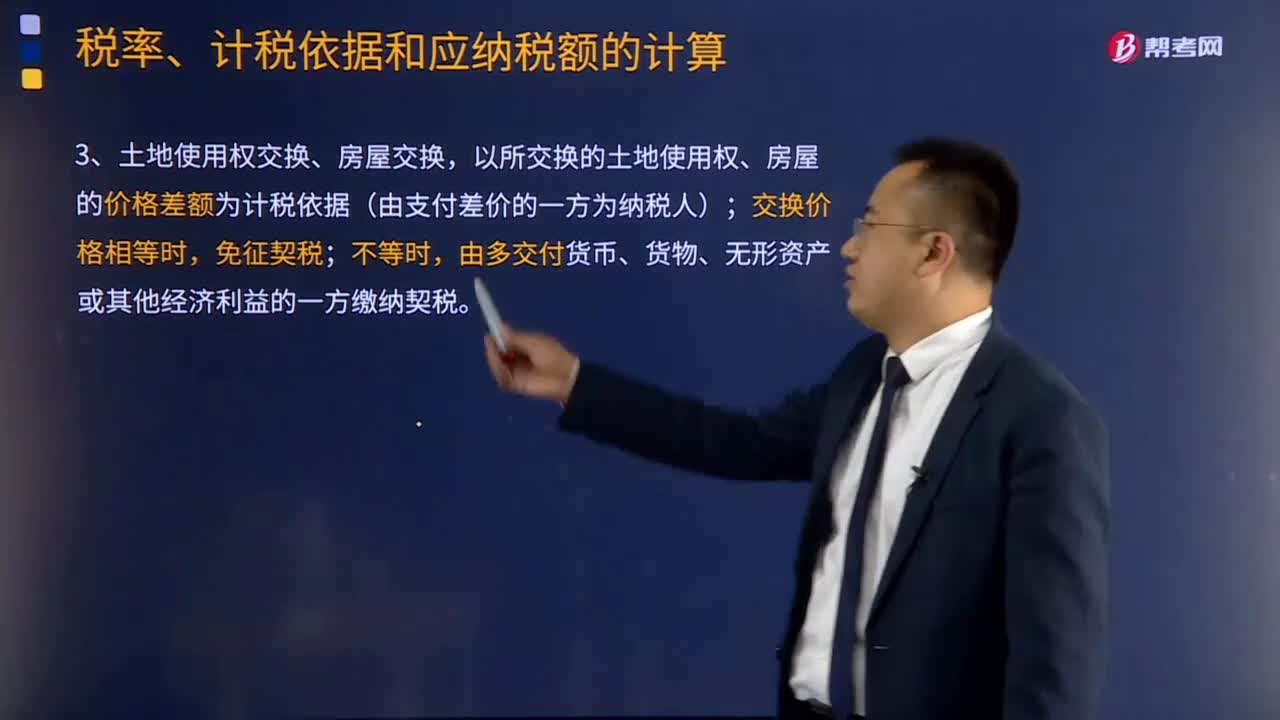

413契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料