下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

契税的计税依据和应纳税额的计算公式是什么?

(一)契税的计税依据是:

契税的计税依据是不动产的价格。由于不动产的转移方式、定价方法不同,契税计税依据有以下几种情况:

1、国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格为计税依据。

2、土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。

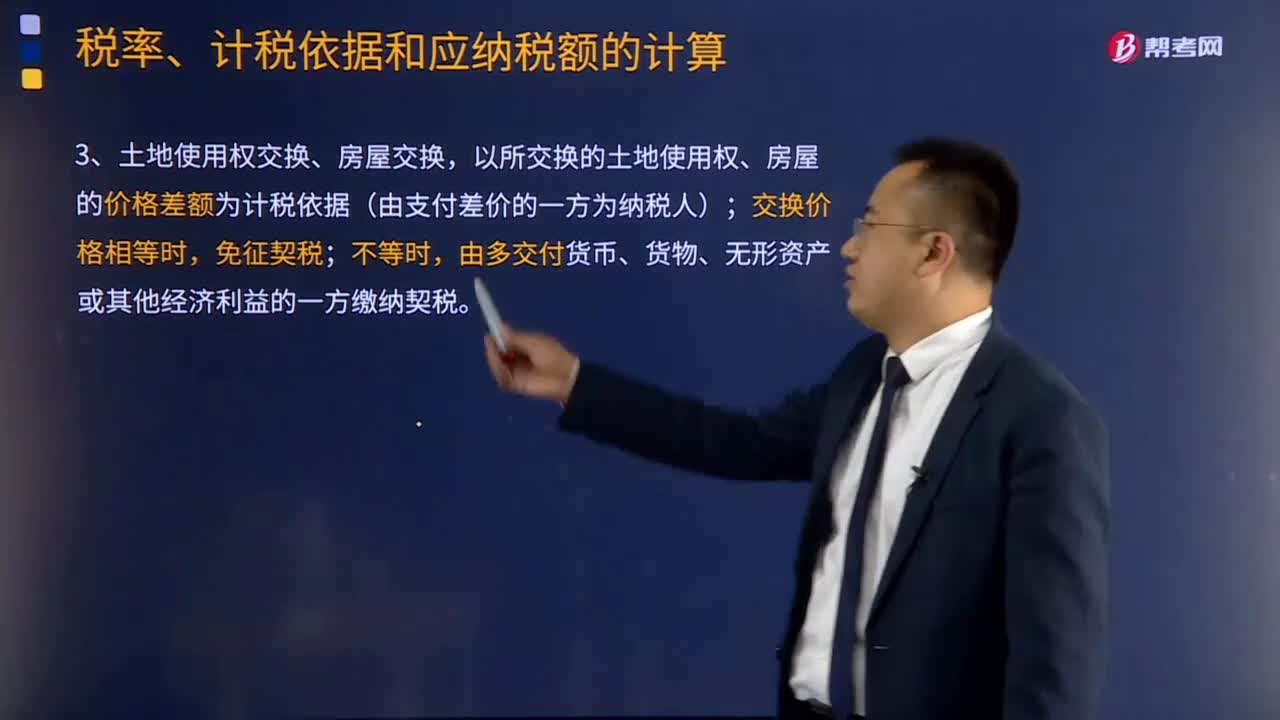

3、土地使用权交换、房屋交换,以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);交换价格相等时,免征契税;不等时,由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。

4、以划拨方式取得土地使用权,经批准转让房地产时,由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。

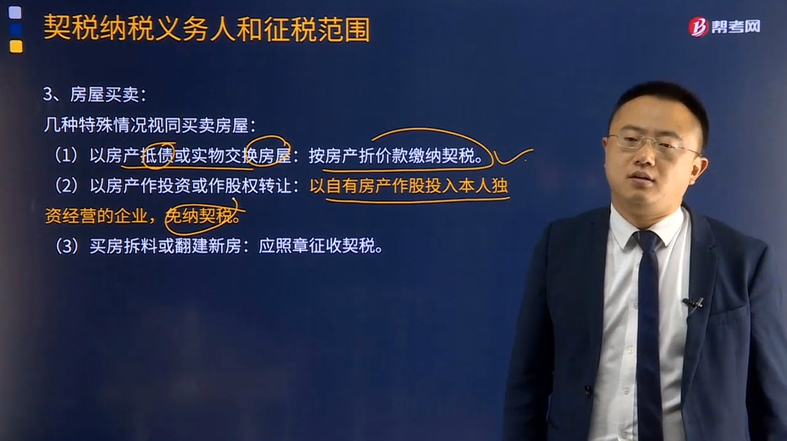

5、对于个人无偿赠与不动产行为(法定继承人除外),应对受赠人全额征收契税。

以获奖方式取得房屋产权的,其实质是接受赠与房产,应照章缴纳契税。

6、房屋附属设施征收契税依据:

(1)涉及土地使用权、房屋产权变动的缴契税。不涉及的不征。

(2)采取分期付款方式购买房屋附属设施土地使用权、房屋所有权,按合同规定的总价款计算征收契税。

(3)承受的房屋附属设施权属如果是单独计价的,按照当地适用的税率征收,如果与房屋统一计价的,适用与房屋相同的税率。

(二)契税应纳税额的计算公式是:

应纳税额=计税依据×税率

下面给大家提供三道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】居民乙因拖欠居民甲180万元款项无力偿还,2015年6月经当地有关部门调解,以房产抵偿该笔债务,居民甲因此取得该房产的产权并支付给居民乙差价款20万元。假定当地省政府规定的契税税率为5%。下列表述中正确的是( )。

A.居民甲应缴纳契税1万元

B.居民乙应缴纳契税1万元

C.居民甲应缴纳契税10万元

D.居民乙应缴纳契税10万元

【答案】C

【解析】抵债房屋的价值=180+20=200(万元),所以由甲企业缴纳契税=200×5%=10(万元)

【例题·单选题】下列各项中,契税计税依据可由征收机关核定的是( )。

A.土地使用权出售

B.国有土地使用权出让

C.土地使用权赠与

D.以划拨方式取得土地使用权

【答案】C

【解析】土地使用权赠与,没有成交价格,由征收机关核定计税依据。

【例题·多选题】孙某将自有住房无偿赠与非法定继承人王某,已向税务机关提交经审核并签字盖章的“个人无偿赠与不动产登记表”。下列有关孙某赠房涉及税收的表述中,正确的有( )。

A.孙某应缴纳契税

B.王某应缴纳契税

C.孙某应缴纳印花税

D.王某应缴纳印花税

【答案】BCD

【解析】契税以承受方为纳税义务人,因此A选项不正确。

197

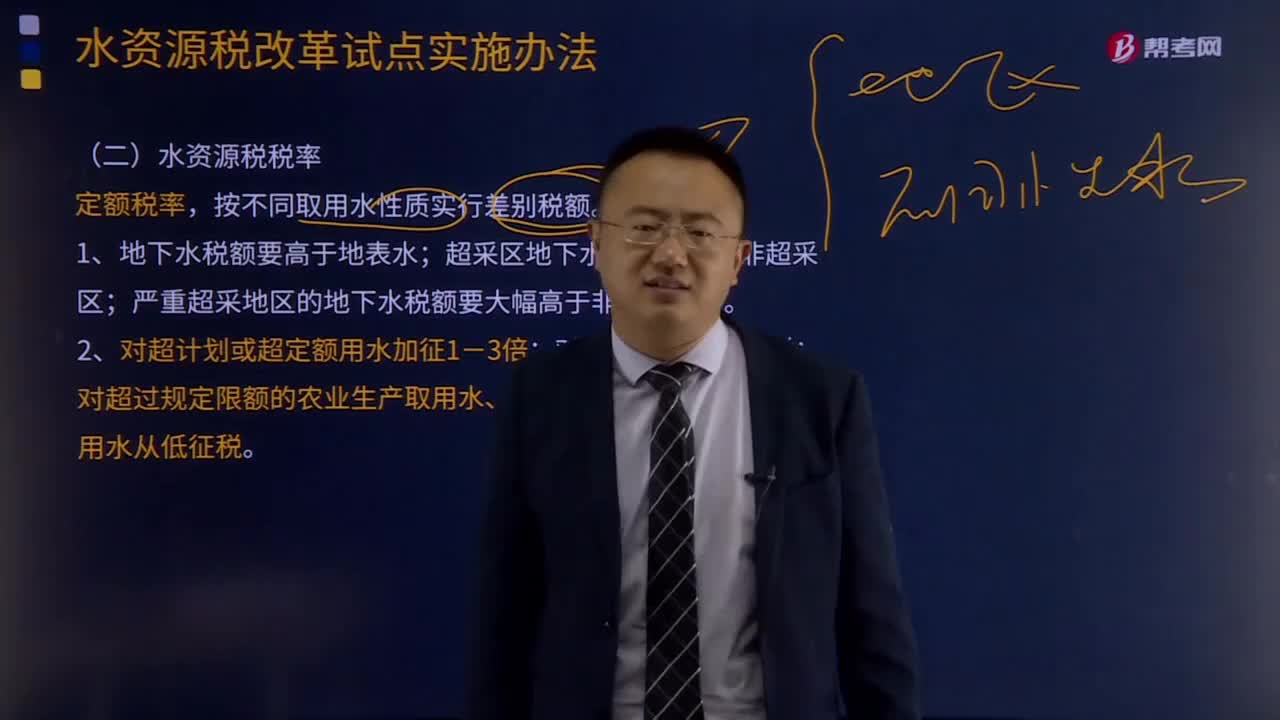

197水资源税税率和应纳税额的计算分别是什么?:水资源税税率和应纳税额的计算分别是什么?严重超采地区的地下水税额要大幅高于非超采地区。对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水从低征税。应纳税额=实际取用水量×适用税额。城镇公共供水企业实际取用水量应当考虑合理损耗因素。应纳税额=实际发电量×适用税额,【例题·单选题】以下关于水资源税税率的表述正确的是( ),C.对超过规定限额的农村生活集中式饮水工程取用水免税。

413

413契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

25

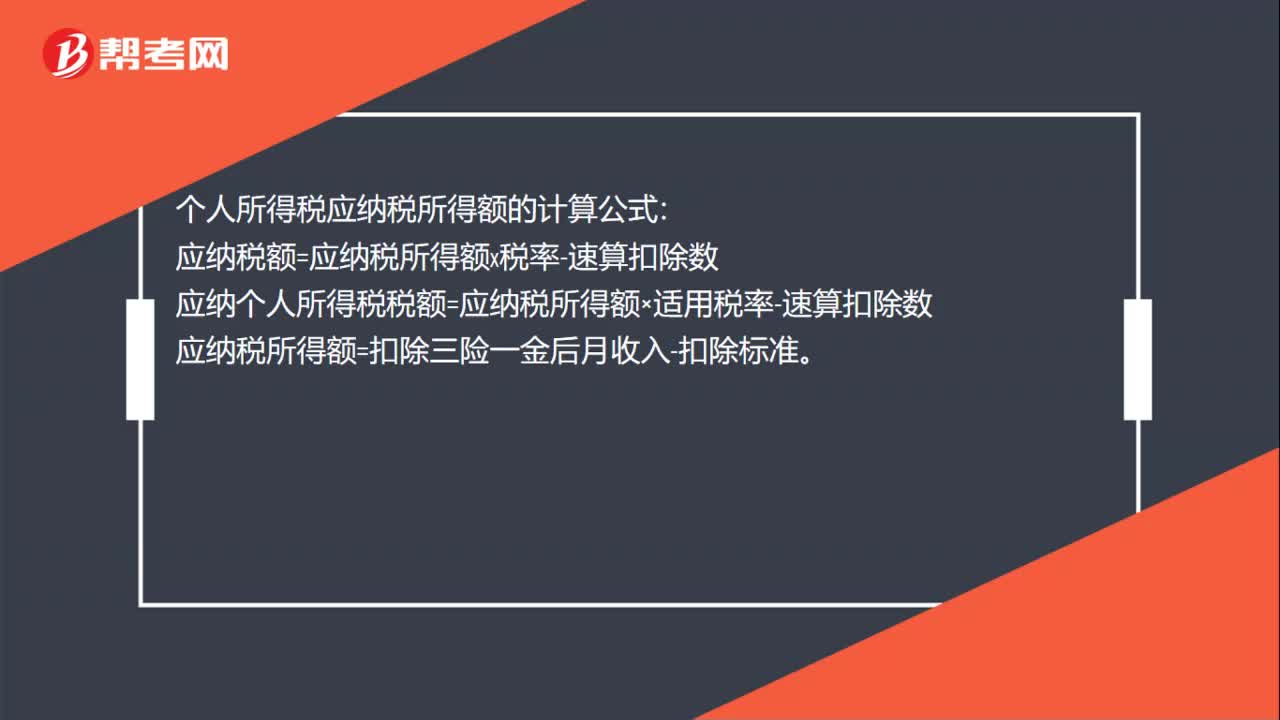

25个税应纳税所得额计算公式是什么?:个税应纳税所得额计算公式是什么?个人所得税应纳税所得额的计算公式:应纳税额=应纳税所得额x税率-速算扣除数。应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数应纳税所得额=扣除三险一金后月收入-扣除标准

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料