-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应该如何注销税务登记?

税务登记管理包括:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。

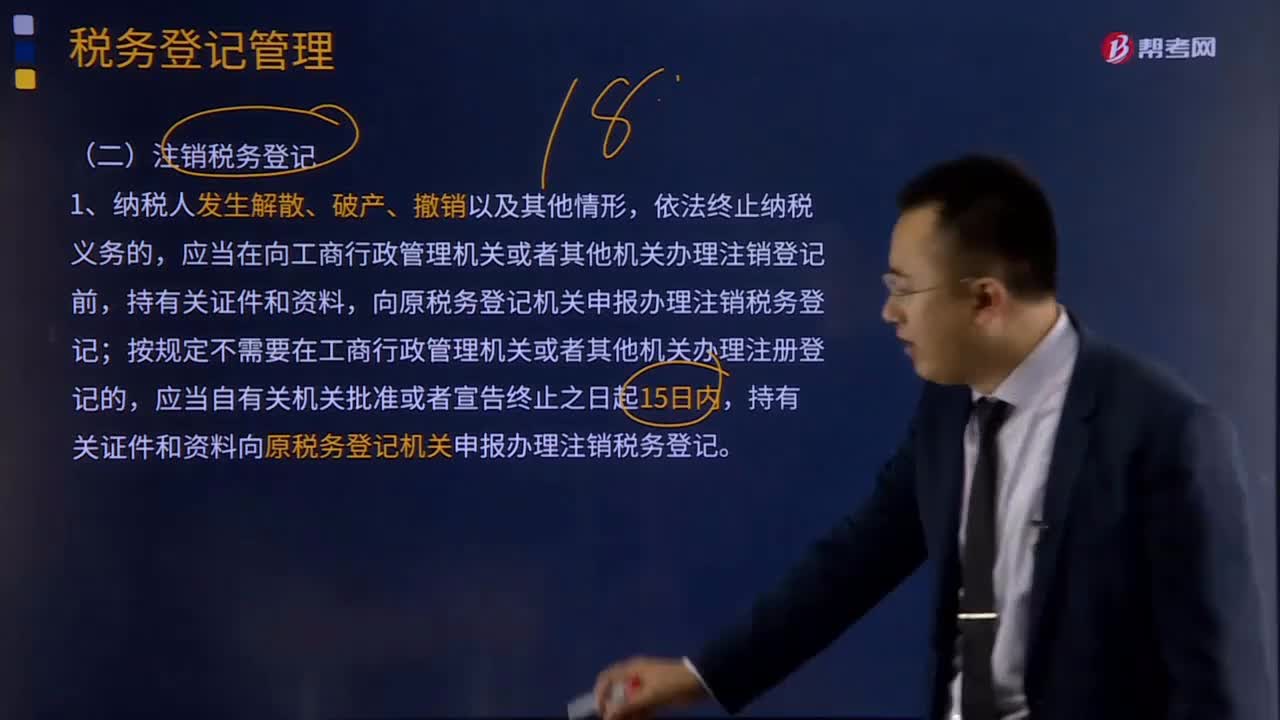

1、纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件和资料,向原税务登记机关申报办理注销税务登记;按规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件和资料向原税务登记机关申报办理注销税务登记。

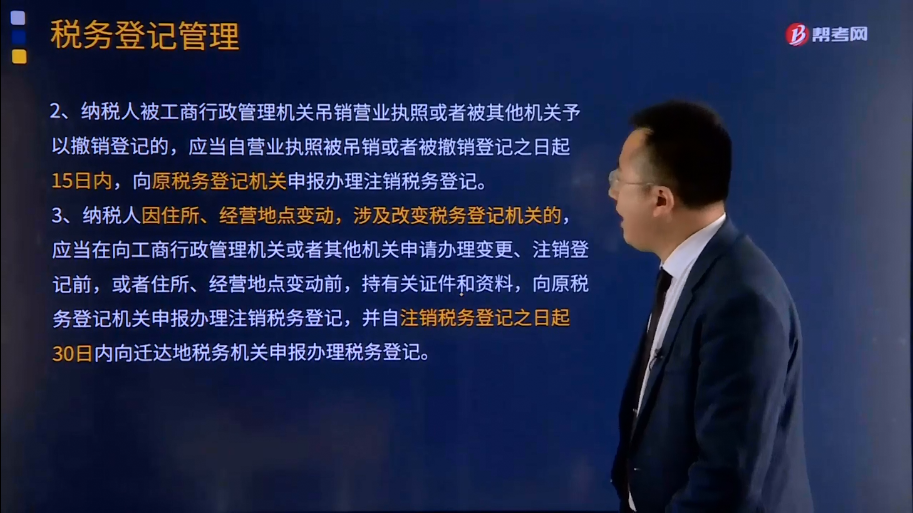

2、纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务登记机关申报办理注销税务登记。

3、纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前,或者住所、经营地点变动前,持有关证件和资料,向原税务登记机关申报办理注销税务登记,并自注销税务登记之日起30日内向迁达地税务机关申报办理税务登记。

4、境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国境内前15日内,持有关证件和资料,向原税务登记机关申报办理注销税务登记。

5、自2018年10月1日起:

(1)对向市场监管部门申请简易注销的纳税人,符合下列情形之一的,可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记。

①未办理过涉税事宜的。

②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。

(2)对向市场监管部门申请一般注销的纳税人,税务机关在为其办理税务注销时,进一步落实限时办结规定。对未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,优化即时办结服务,采取“承诺制”容缺办理,即:纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。

①纳税信用级别为A级和B级的纳税人。

②控股母公司纳税信用级别为A级的M级纳税人。

③省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业。

④未纳入纳税信用级别评价的定期定额个体工商户。

⑤未达到增值税纳税起征点的纳税人。

纳税人应按承诺的时限补齐资料并办结相关事项。若未履行承诺的,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。

(3)对已实行实名办税的纳税人,免予提供税务登记证件和个人身份证件。

34

34

组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

544

544

应该如何注销税务登记?:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。应当在向工商行政管理机关或者其他机关办理注销登记前,按规定不需要在工商行政管理机关或者其他机关办理注册登记的,持有关证件和资料向原税务登记机关申报办理注销税务登记。2、纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前。

312

312

视同发生应税销售行为的销售额如何确定?:视同发生应税销售行为的销售额如何确定?纳税人发生应税销售行为的情形,或者发生应税销售行为而无销售额的,(二)按照其他纳税人最近时期发生同类货物应税销售行为的平均价格确定。(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),组成计税价格本身就不含增值税!计算甲公司当月该笔业务增值税销项税额的下列算式中。【解析】增值税组成计税价格的公式为

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料