下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业合并的税务应该如何处理?

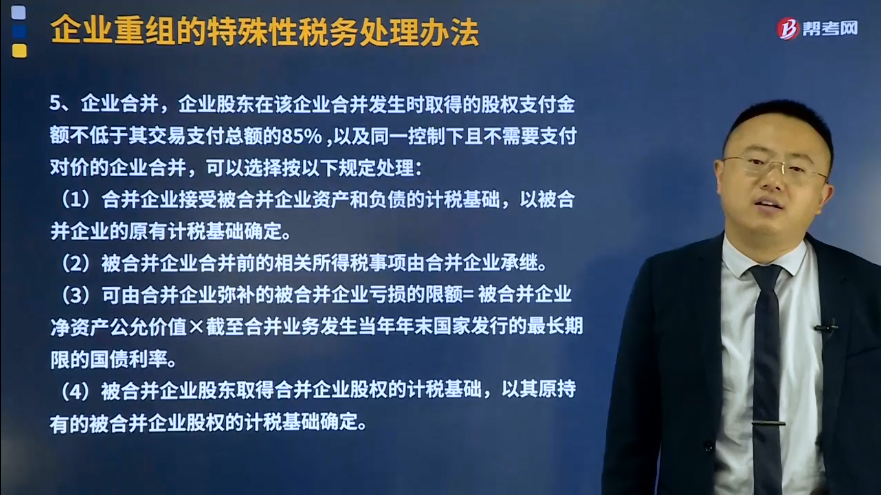

企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85% ,以及同一控制下且不需要支付对价的企业合并,可以选择按以下规定处理:

(1)合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。

(2)被合并企业合并前的相关所得税事项由合并企业承继。

(3)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】摩托车生产企业合并一家小型股份公司,股份公司全部资产公允价值为5700万元、全部负债为3200万元、未超过弥补年限的亏损额为620万元。合并时摩托车生产企业给股份公司的非股权支付额为2300万元、银行存款200万元。该合并业务符合企业重组特殊税务处理的条件且选择此方法执行。截至合并业务发生当年年末国家发行的最长期限的国债利率为6%。

【答案】

合并企业扣除被合并企业亏损限额=(5700-3200)×6%=150(万元)

41

41企业所得税账务如何处理?:企业所得税账务如何处理?企业按照税法规定计算应缴的所得税:应交税金——应交所得税:月末或季末企业按规定预缴本月(或本季)应纳所得税税额时:应交税金——应交所得税“贷”银行存款“月末”企业应将,科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

131

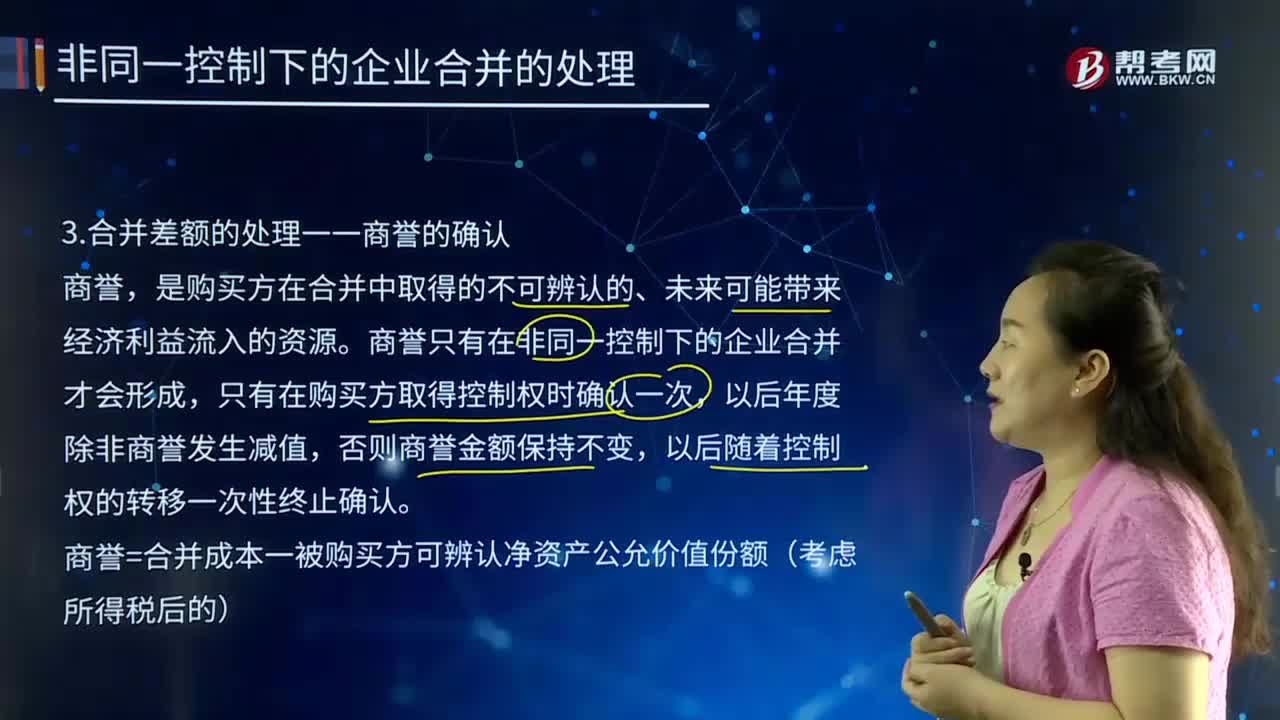

131企业合并差额的处理一一商誉应该如何确认?:企业合并差额的处理一一商誉应该如何确认?商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。它是购买企业投资成本超过被合并企业净资产公允价值的差额。是购买方在合并中取得的不可辨认的、未来可能带来经济利益流入的资源。商誉只有在非同一控制下的企业合并才会形成。

32

32应该如何确定企业合并成本?:应该如何确定企业合并成本?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。企业合并成本是指其如果以发行权益性证券的方式为获得在合并后报告主体的股权比例。A公司)的股东发行的权益性证券数量和其公允价值计算的结果,确定企业合并成本。合并成本:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料