下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

投资资产的税务如何处理?

企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除;企业在转让或者处置投资资产时,投资资产的成本准予扣除。静态投资资产不得扣除,动态转让资产,可以扣除。

1、企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除;

2、企业在转让或者处置投资资产时,投资资产的成本准予扣除。

3、投资企业撤回或减少投资的税务处理。

自2011年7月1日起,投资企业从被投资企业撤回或减少投资,其取得的资产中,分三部分处理:

①相当于初始出资的部分,应确认为投资收回——不属于应税收入;

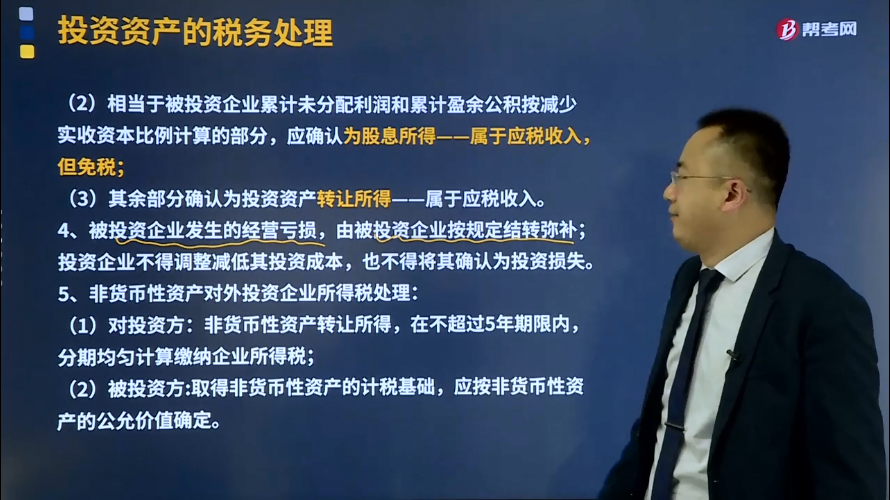

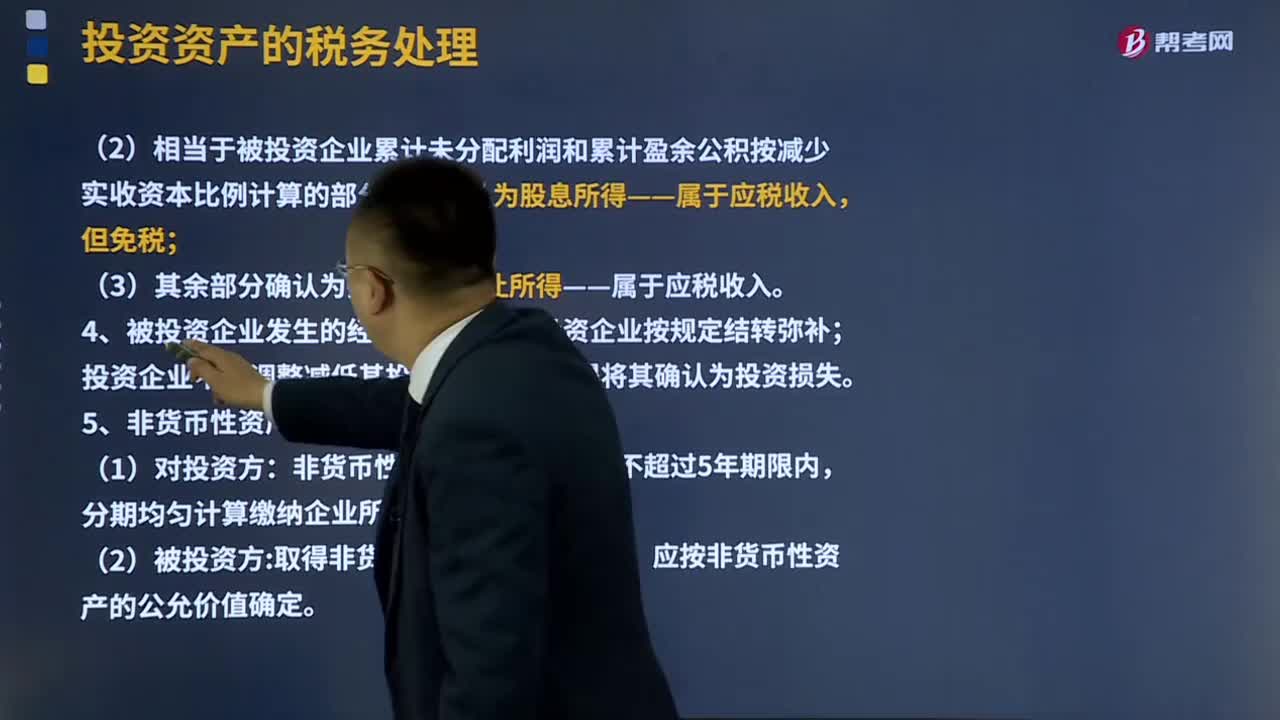

②相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得——属于应税收入,但免税;

③其余部分确认为投资资产转让所得——属于应税收入。

4、被投资企业发生的经营亏损,由被投资企业按规定结转弥补;投资企业不得调整减低其投资成本,也不得将其确认为投资损失。

5、非货币性资产对外投资企业所得税处理:

(1)对投资方:非货币性资产转让所得,在不超过5年期限内,分期均匀计算缴纳企业所得税。

(2)被投资方:取得非货币性资产的计税基础,应按非货币性资产的公允价值确定。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】甲公司2015年撤回对某企业的股权投资取得85万元,其中含原投资成本50万元,另含相当于被投资公司累计未分配利润和累计盈余公积按减少实收资本比例计算的部分15万元。

要求:计算撤回投资的纳税调整额。

【答案】应调减应纳税所得额=15(万元)

【提示】如果是转让对某企业的股权投资取得85万元,应纳税所得额不做调减。

24

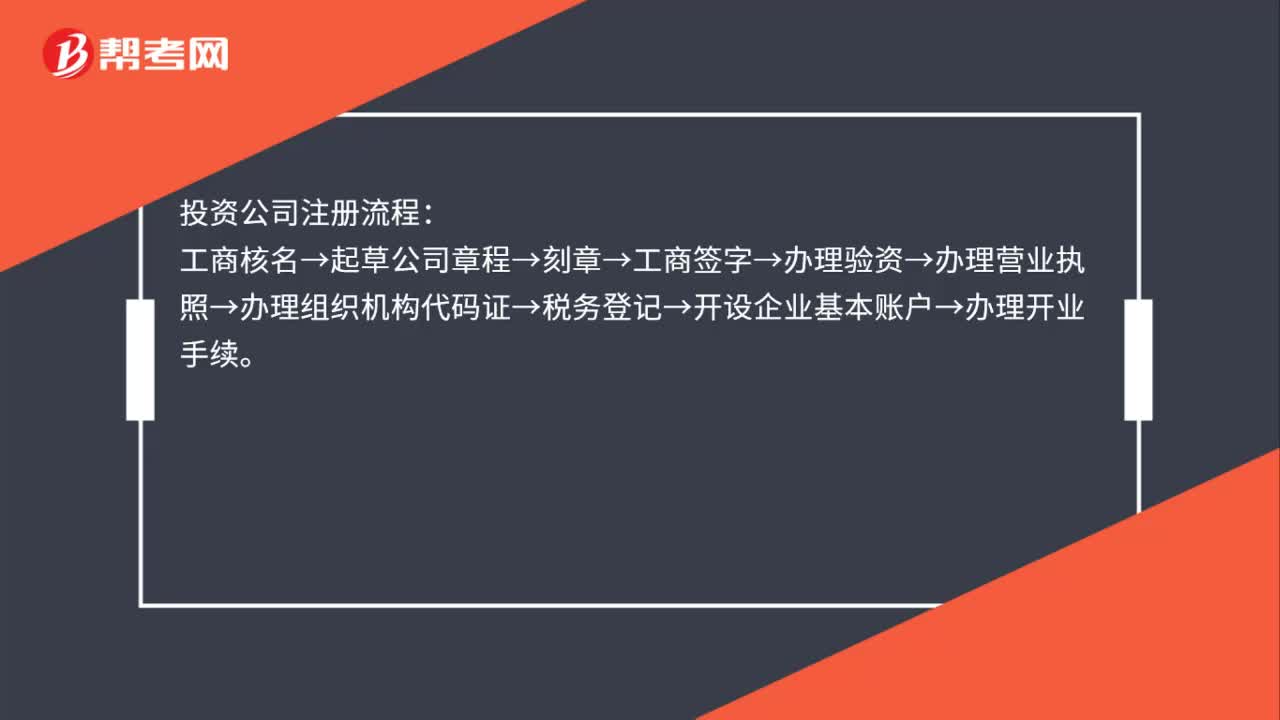

24投资公司如何注册?:投资公司如何注册?投资公司注册流程:工商核名→起草公司章程→刻章→工商签字→办理验资→办理营业执照→办理组织机构代码证→税务登记→开设企业基本账户→办理开业手续。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

634

634投资资产的税务如何处理?:企业在转让或者处置投资资产时,静态投资资产不得扣除,投资资产的成本在计算应纳税所得额时不得扣除;2、企业在转让或者处置投资资产时,投资资产的成本准予扣除。3、投资企业撤回或减少投资的税务处理。应确认为投资收回——不属于应税收入;②相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,③其余部分确认为投资资产转让所得——属于应税收入。由被投资企业按规定结转弥补;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料