下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

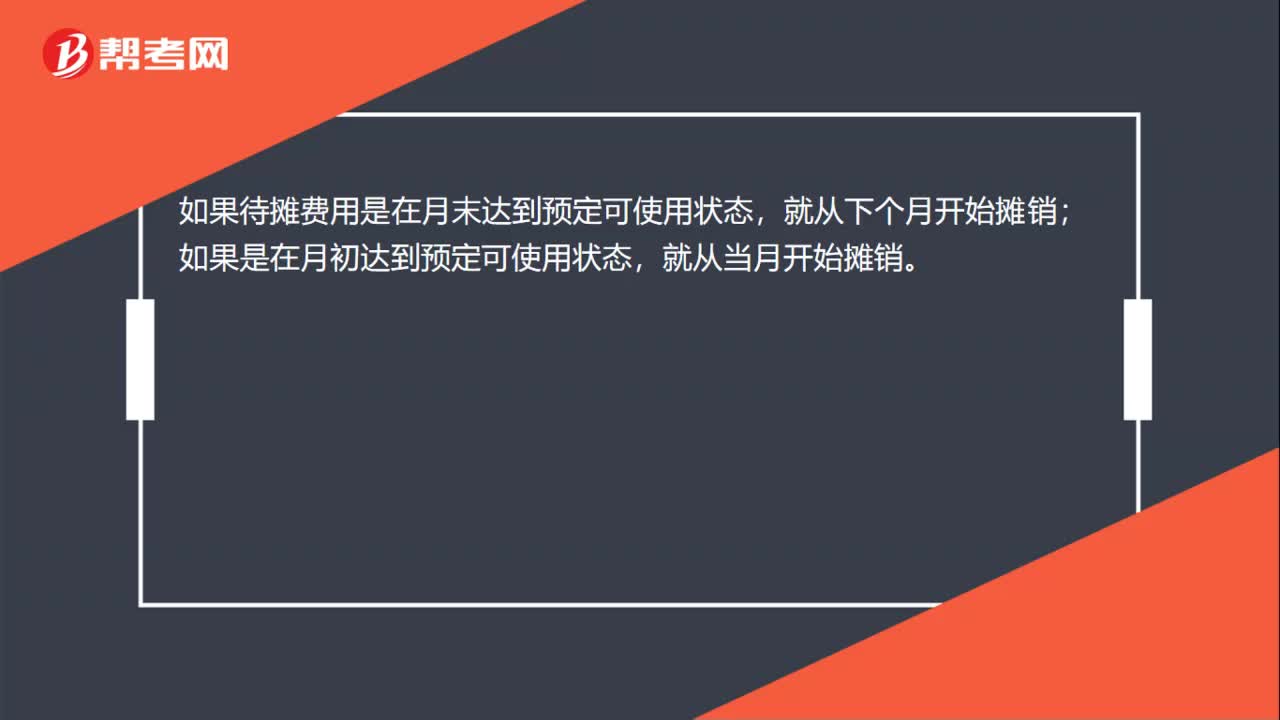

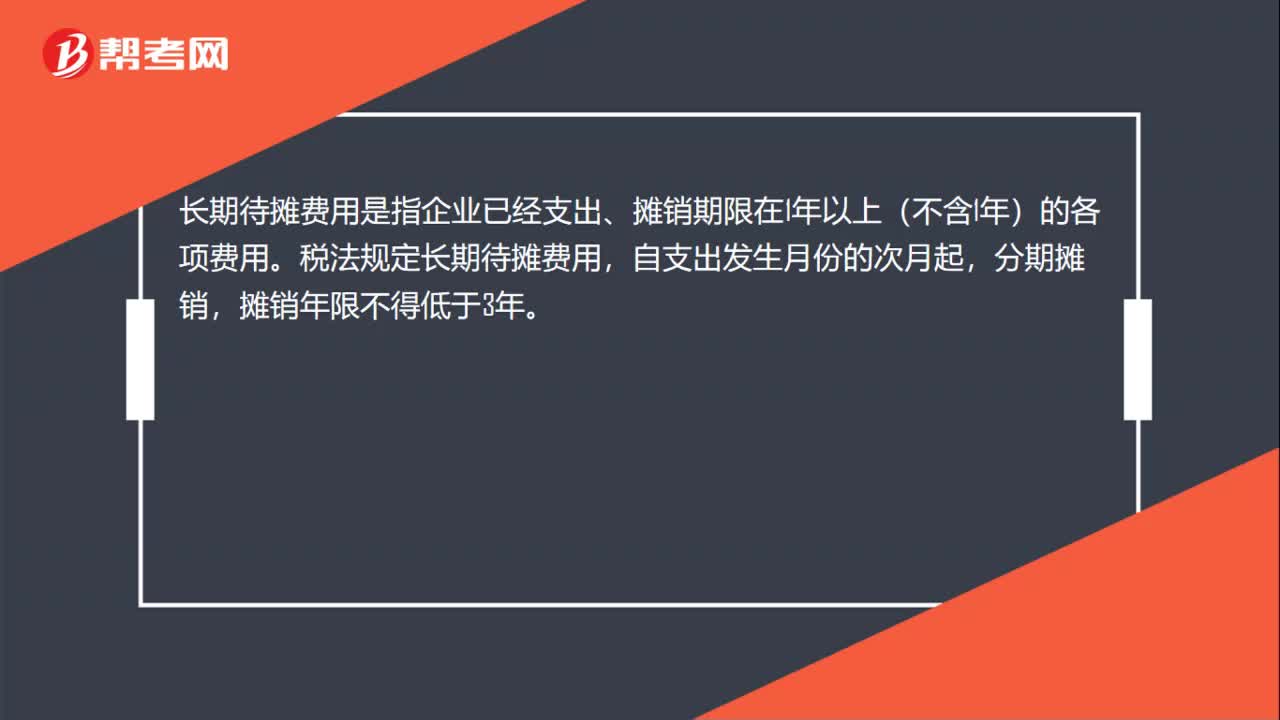

长期待摊费用的税务是如何处理的?

在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。

1、已足额提取折旧的固定资产的改建支出。

2、租入固定资产的改建支出。

3、固定资产的大修理支出,同时符合:

(1)修理支出达到取得固定资产时的计税基础50%以上。

(2)修理后固定资产的使用年限延长2年以上。

4、其他。

其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】依据企业所得税的有关规定,企业发生的下列支出中,应作为长期待摊费用的有( )。

A.费用化的利息支出

B.租入固定资产的改建支出

C.固定资产的大修理支出

D.已提足折旧的固定资产的改建支出

【答案】BCD

【解析】选项A直接计入财务费用中。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料