下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

租赁的税务是如何处理的?

经营租赁,又称为业务租赁,它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人一般拥有自己的出租物仓库,一旦承租人提出要求,即可直接把设备出租给用户使用。用户按租约交租金,在租用期满后退还设备。

融资租赁是目前国际上最为普遍、最基本的非银行金融形式。它是指出租人根据承租人(用户)的请求,与第三方(供货商)订立供货合同,根据此合同,出租人出资向供货商购买承租人选定的设备。同时,出租人与承租人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金。

1、租赁性质的判断

满足下列标准之一的,即应认定为融资租赁:

(1)在租赁期届满时,租赁资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权,所订立的购价预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

(3)租赁期占租赁资产可使用年限的大部分(通常解释为等于或大于75%);

(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值;

(5)租赁资产性质特殊,如果不做重新改制,只有承租人才能使用。

除融资租赁以外的租赁为经营租赁。

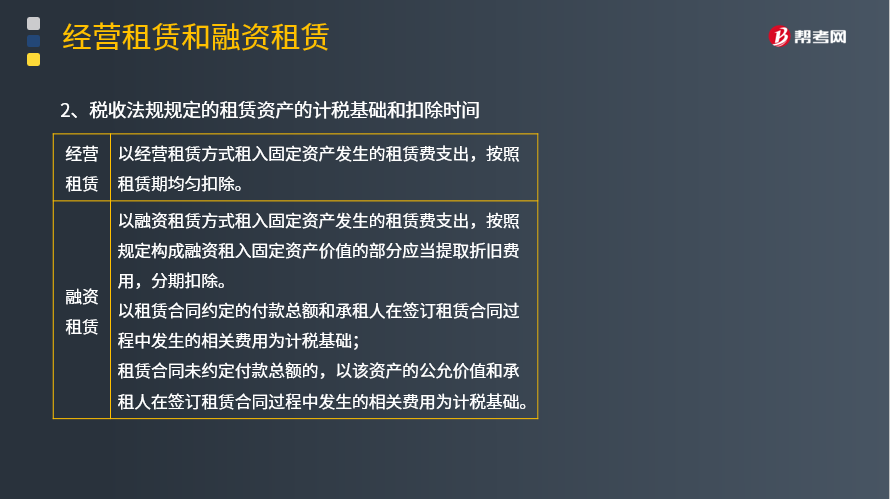

2、税收法规规定的租赁资产的计税基础和扣除时间

经营租赁:以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期均匀扣除。

融资租赁:以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础;租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

226

226发现前任注册会计师审计的财务报表可能存在重大错报时该如何处理?:后任注册会计师应当要求被审计单位安排三方会谈。后任注册会计师查阅前任注册会计师工作底稿获取的信息可能影响其实施审计程序的性质.时间和范围,A.后任注册会计师应当在审计报告中表明其审计意见全部依赖前任的审计工作底稿信息。B.后任注册会计师应当在审计报告中表明其审计意见部分依赖前任的审计工作底稿信息,C.后任注册会计师应当在审计报告中提及前任注册会计师以及已经使用前任的审计工作底稿信息。

353

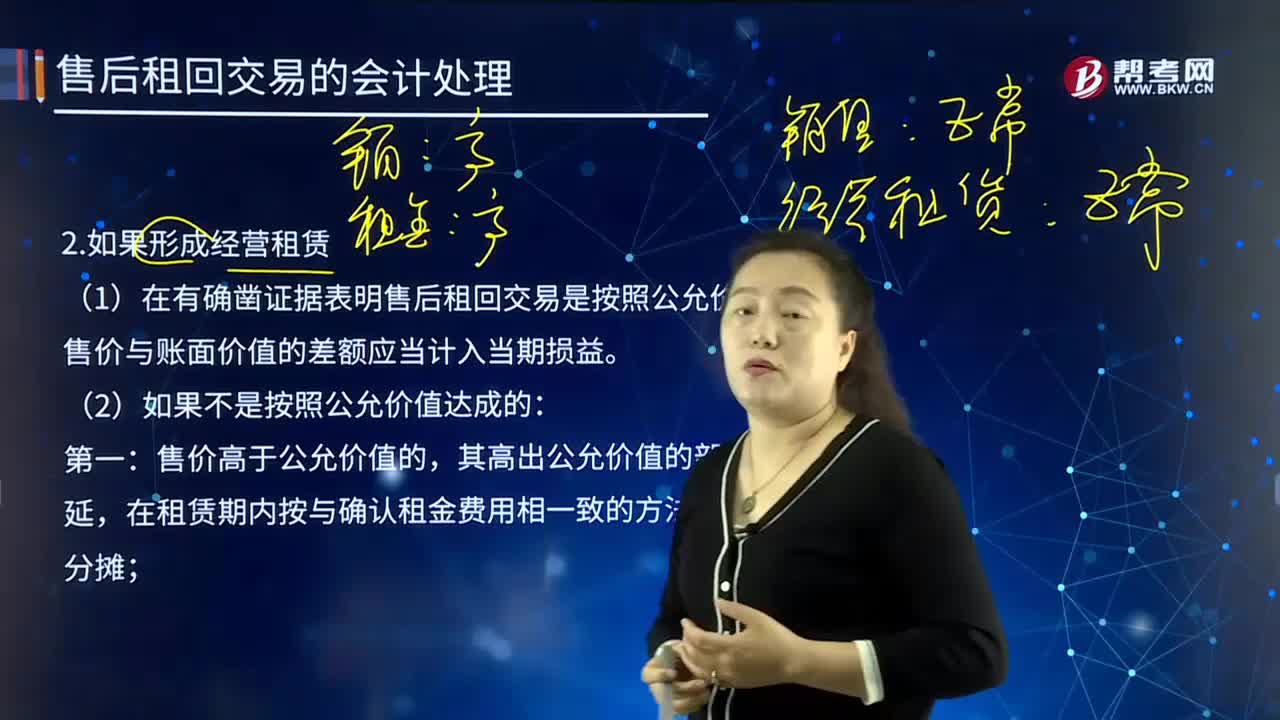

353售后租回交易时,如果形成经营租赁该如何进行会计处理?:售后租回交易时,如果形成经营租赁该如何进行会计处理?又称为业务租赁,它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人一般拥有自己的出租物仓库,在租用期满后退还设备。(1)在有确凿证据表明售后租回交易是按照公允价值达成的,售价与账面价值的差额应当计入当期损益。售价高于公允价值的,其高出公允价值的部分应予递延,售价低于公允价值的差额计入当期损益。

553

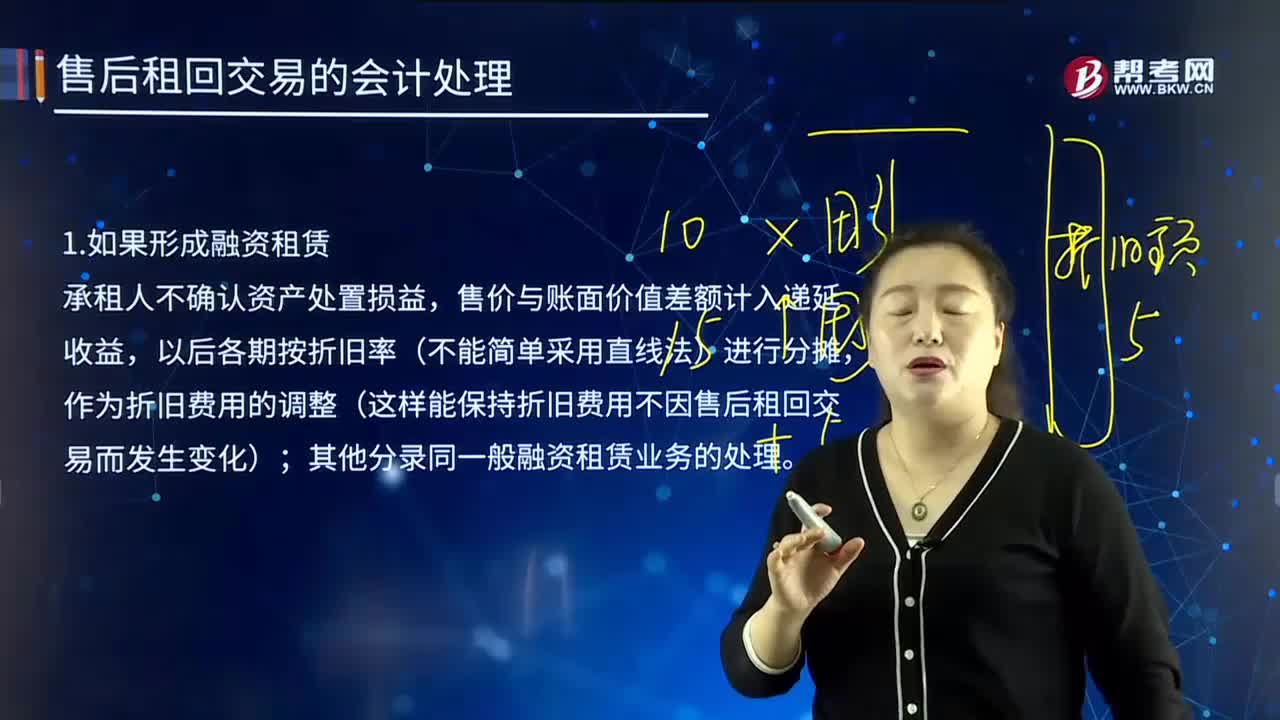

553售后租回交易中,如果形成融资租赁的会计处理是怎样的?:承租人不确认资产处置损益,售价与账面价值差额计入递延收益,作为折旧费用的调整(这样能保持折旧费用不因售后租回交易而发生变化);其他分录同一般融资租赁业务的处理。租赁开始日最低租赁付款额的现值及融资费用分摊率的计算过程与结果同【教材例22-2】。未实现售后租回损益=售价-资产的账面价值=售价-(资产的账面原价-累计折旧),确认本月应分摊的未实现售后租回损益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料