下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

融资租赁决策如何分析?

融资租赁是目前国际上最为普遍、最基本的非银行金融形式。它是指出租人根据承租人(用户)的请求,与第三方(供货商)订立供货合同,根据此合同,出租人出资向供货商购买承租人选定的设备。同时,出租人与承租人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金。

如果租赁合同符合税法关于融资租赁的规定条件,则租赁费不可税前扣除,而需要如同自购固定资产一样,“按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除”。

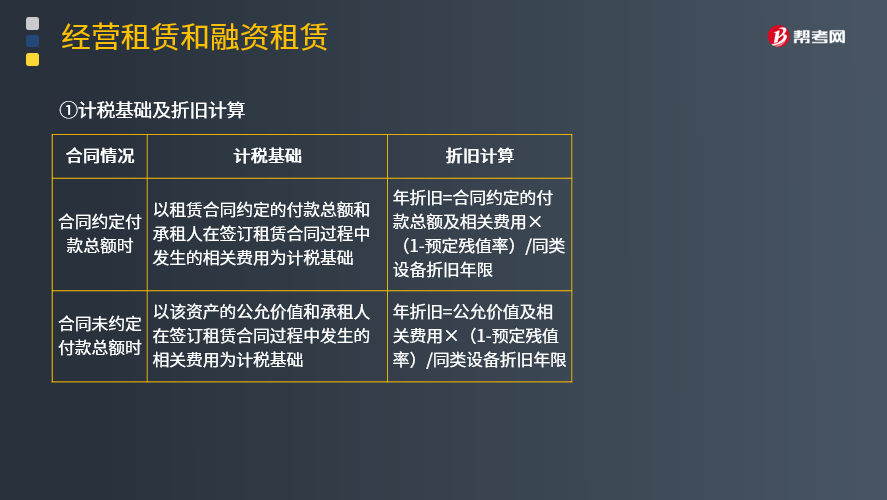

①计税基础及折旧计算

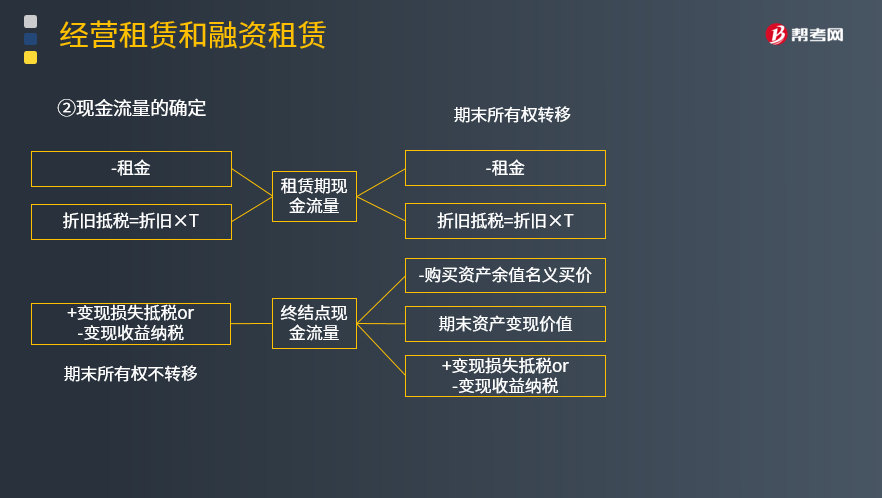

②现金流量的确定

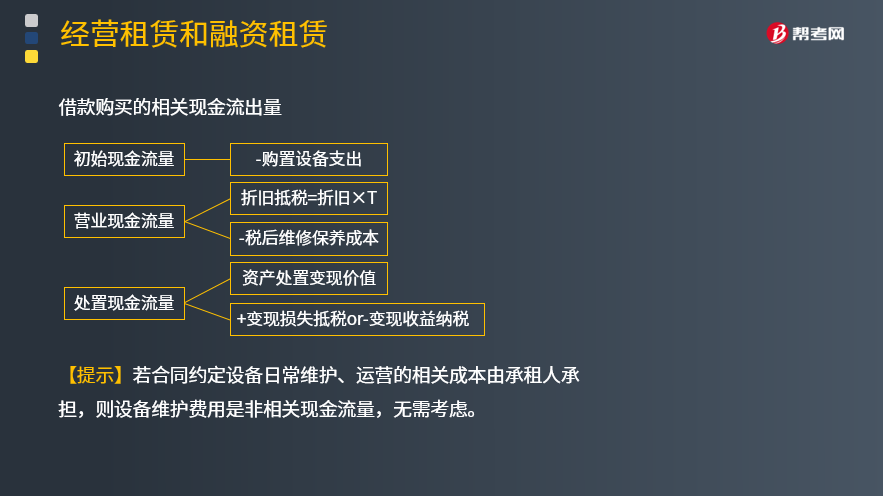

借款购买的相关现金流出量

【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护费用是非相关现金流量,无需考虑。

390

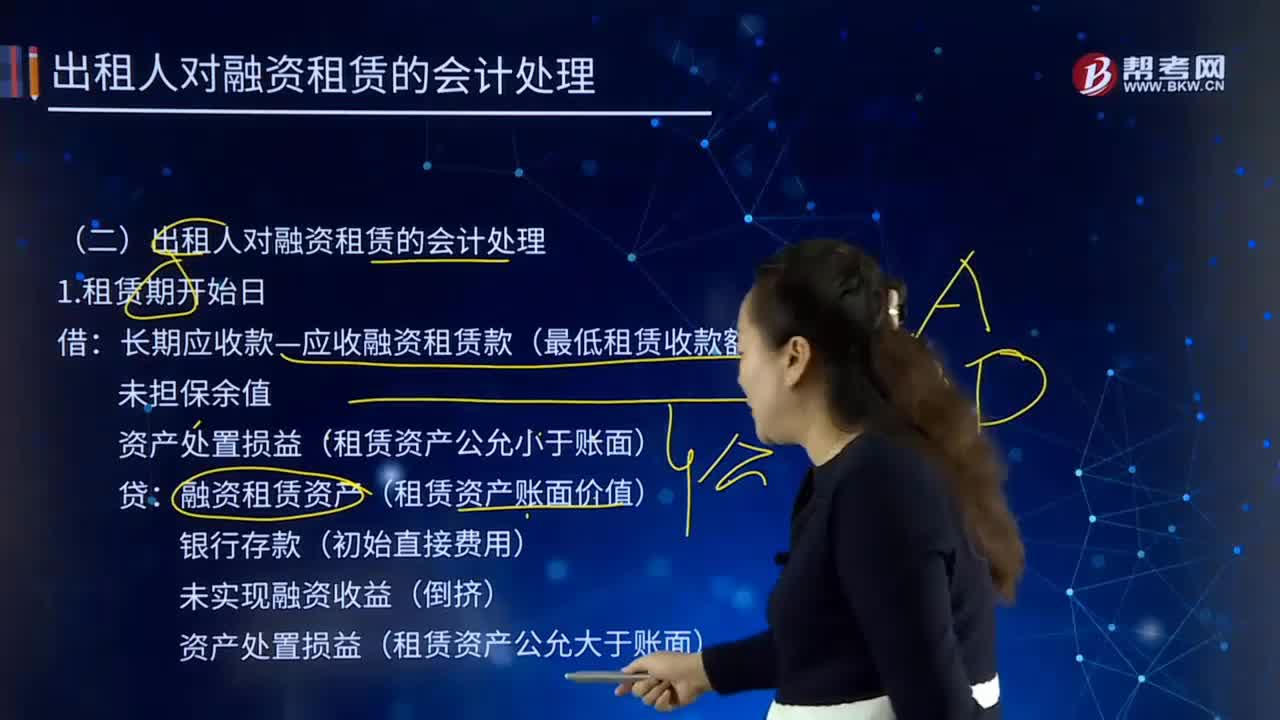

390出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

162

162租赁决策对投资决策的影响是什么?:租赁决策对投资决策的影响是什么?租赁决策,是运用长期投资决策的基本技术进行租赁的可行性分析,在此基础上决定融资方案,确定项目合同的内容,有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,则采用租赁筹资可能使该项目具有投资价值。经过租赁净现值调整的项目净现值,项目的调整净现值=项目的常规净现值+租赁净现值。财务管理主要从融资角度研究租赁,把租赁视为一种融资方式。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料