下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

经营租赁决策分析是怎样的?

经营租赁,又称为业务租赁,它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人一般拥有自己的出租物仓库,一旦承租人提出要求,即可直接把设备出租给用户使用。用户按租约交租金,在租用期满后退还设备。

①经营租赁相关现金流量

承租人租赁期的现金流量=-税后租金=-租金×(1-所得税率)

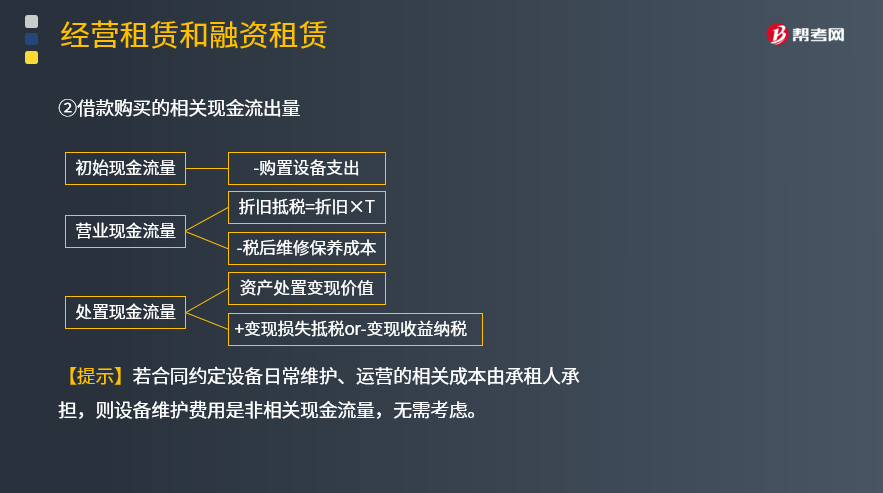

②借款购买的相关现金流出量

【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护费用是非相关现金流量,无需考虑。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】甲公司是一家制造企业,为扩大生产决定添置一台设备。公司正在研究通过自行购置还是租赁取得设备。有关资料如下:

(1)如果自行购置,设备购置成本为1 000万元。根据税法规定,设备按直线法折计提折旧,折旧年限为8年,净残值为40万元。该设备预计使用5年,5年后的变现价值预计为500万元。

(2)如果租赁,乙公司可以提供租赁服务,租赁期为5年,每年年末收取租金160万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除,乙公司因大量购置该种设备可获得价格优惠,设备购置成本为960万元。

(3)甲公司、乙公司的企业所得税税率均为25%,税前有担保的借款利率为8%

要求:计算租赁方案及购买方案现金流量净现值,判断甲公司应选择购买方案还是租赁方案并说明原因。

【答案】

根据题意可知,本题租赁为经营租赁

NCF1-5=-160×(1-25%)=-120(万元)

税后有担保的借款利率=8%×(1-25%)=6%

租赁方案净现值=-120×(P/A,6%,5)=-120×4.2124=-505.49(万元)

购买方案现金流量

每年计提折旧金额=(1 000-40)/8=120(万元)

5年后税法账面价值=1 000-120×5=400(万元)

NCF0=-设备购置成本=-1 000(万元)

NCF1-4=折旧抵税=120×25%=30(万元)

NCF5=折旧抵税+变现收入-收益纳税

=30+500-(500-400)×25%=505(万元)

购买方案净现值=-1 000+30×(P/A,6%,4)+505×(P/F,6%,5)=-518.66(万元)

租赁净现值=-505.49-(-518.66)=13.17(万元)

由于租赁净现值大于零,应选择租赁取得设备。

承上题

计算乙公司可以接受的最低租金。

年折旧金额=(960-40)/8=115(万元)

期末租赁资产账面价值=960-115×5=385(万元)

设最低租金为X,则有:

X×(1-25%)×(P/A,6%,5)+115×25%×(P/A,6%,5)+[500-(500-385)×25%]×(P/F,6%,5)=960

解得:X=154.06(万元)

【结论】

出租人的损益平衡租金是使出租人净现值为0的租金。

29

29经营租赁成本是什么?:经营租赁成本是什么?企业对租赁进行分类时,应当全面考虑租赁期届满时租赁资产所有权是否转移给承租人、承租人是否有购买租赁资产的选择权、租赁期占租赁资产使用寿命的比例等各种因素。

185

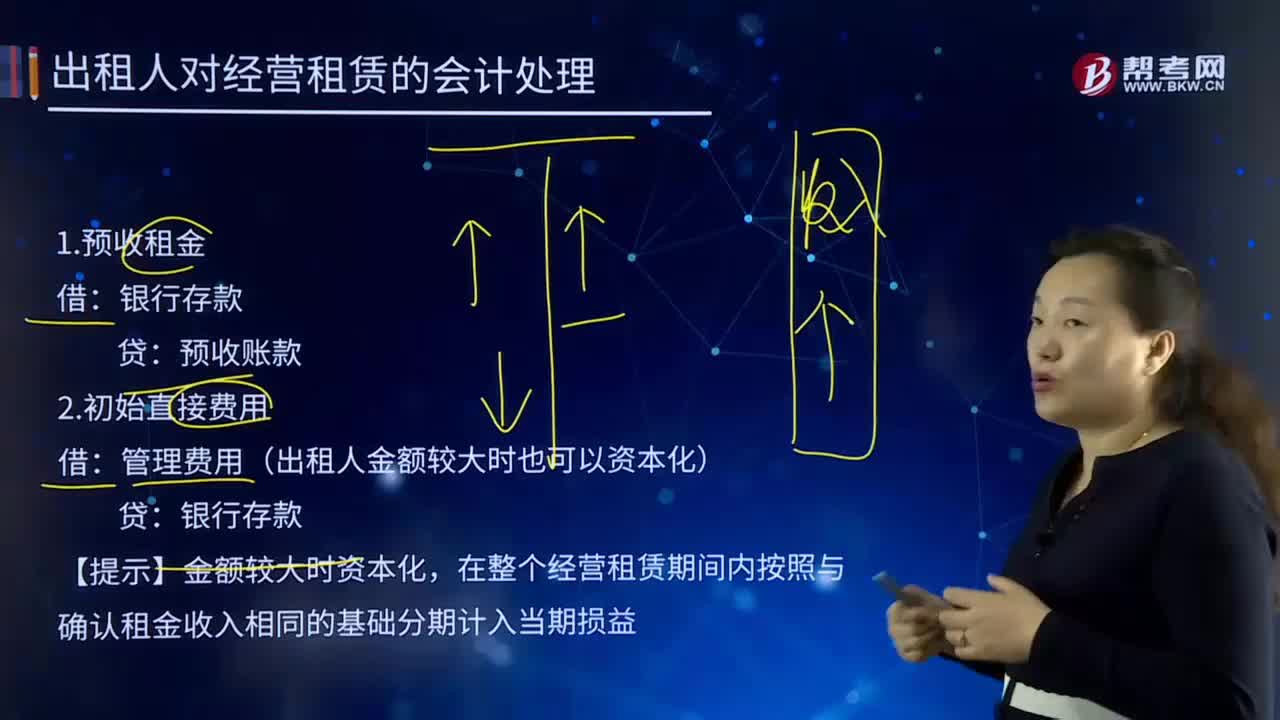

185出租人对经营租赁的会计处理是怎样的?:出租人对经营租赁的会计处理是怎样的?它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。1.预收租金:预收账款,2.初始直接费用。管理费用(出租人金额较大时也可以资本化):在整个经营租赁期间内按照与确认租金收入相同的基础分期计入当期损益:4.确认每期租金:预收账款如果没有预收租金应收账款其他应收款租赁收入(租赁公司科目)或其他业务收入(其他公司)

586

586承租人对经营租赁的会计处理是怎样的?:是指租赁合同中使用租赁财产并按约向对方支付租金的当事人。管理费用(出租人金额较大时也可以资本化):长期待摊费用(预付账款),租赁开始日(20×7年1月1日)A公司向B公司一次性预付租金150 000元:3年的租金总额为750 000元(假定A公司和B公司均在年末确认租金费用和租金收入:不能依据各期实际支付的租金的金额确定:此项租赁租金费用总额为750 000元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料