下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

18:05

18:05经营租赁决策分析是怎样的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。承租人租赁期的现金流量=-税后租金=-租金×(1-所得税率),【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护费用是非相关现金流量,公司正在研究通过自行购置还是租赁取得设备。乙公司因大量购置该种设备可获得价格优惠:计算租赁方案及购买方案现金流量净现值,税后有担保的借款利率=8%×(1-25%)=6%。

05:13

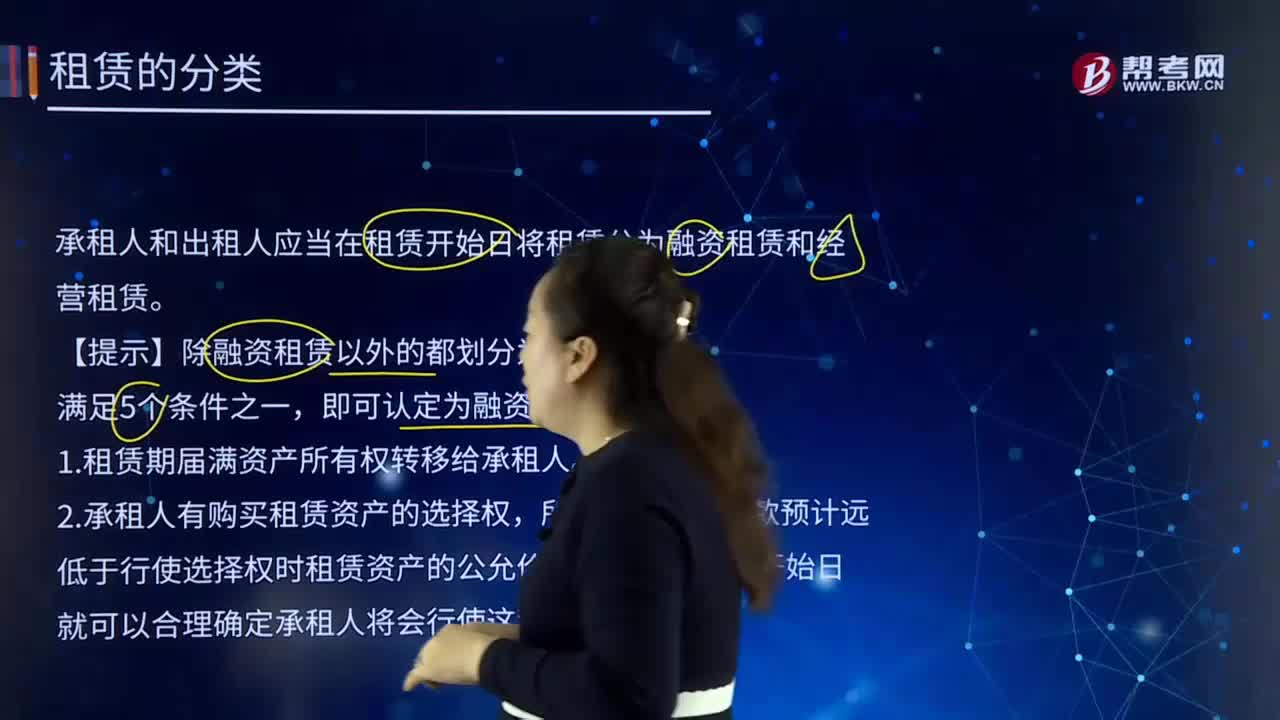

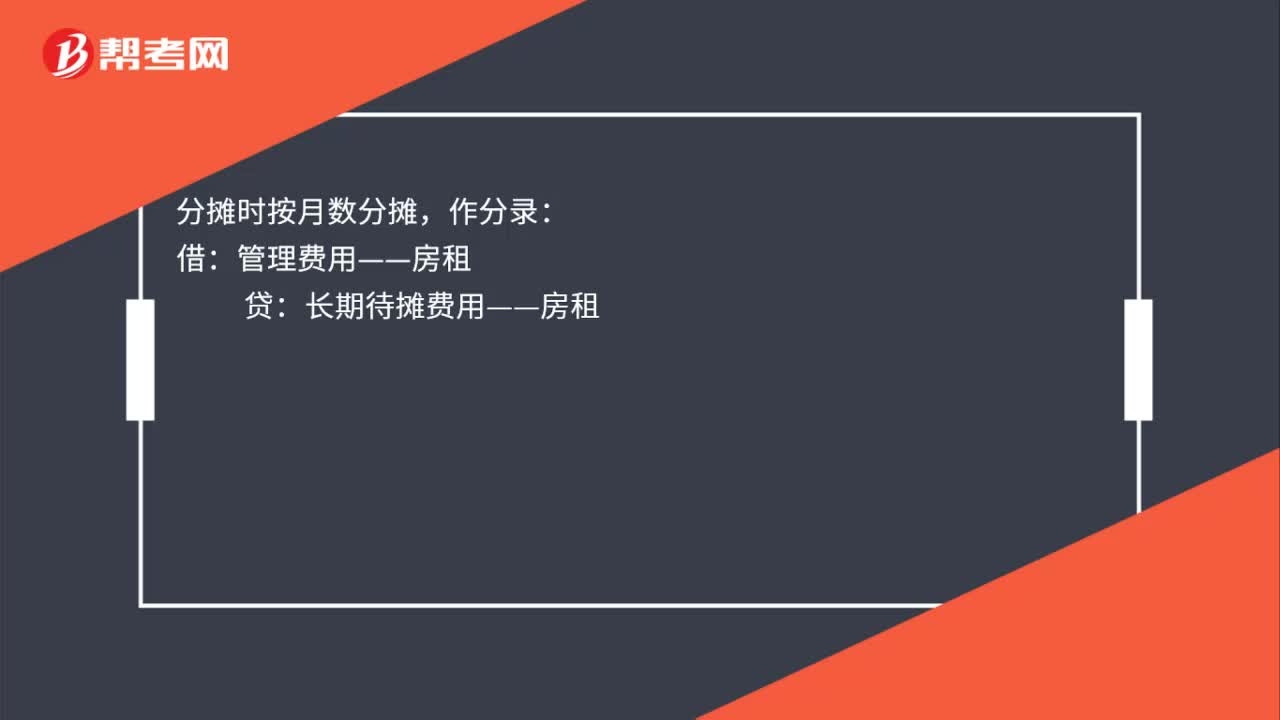

05:13租赁的税务是如何处理的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,租赁资产的所有权转移给承租人,(2)承租人有购买租赁资产的选择权,(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值,除融资租赁以外的租赁为经营租赁:以经营租赁方式租入固定资产发生的租赁费支出:

02:04

02:04经营租赁和融资租赁的区别是什么?:经营租赁和融资租赁的区别是什么?它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。它是指出租人根据承租人(用户)的请求,出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,将设备出租给承租人,由于租赁公司能提供现成融资租赁资产,融资租赁行为能使企业缩短项目的建设期限,经营租赁行为能使企业有选择地租赁企业急用但并不想拥用的资产。2、租赁程序不同。

09:24

09:24租赁的类型有哪些?:出租人将资产使用权让与承租人以获取租金的合同。(1)租赁的类型按照当事人之间的关系可以分为直接租赁、杠杆租赁、售后租回。是指出租方(租赁公司或生产厂商)直接向承租人提供租赁资产的租赁形式。出租人引入资产时只支付引入所需款项(如购买资产的货款)的一部分(通常为资产价值的20%~40%),(3)租赁的类型按照租金是否超过资产的购置成本可以分为不完全补偿租赁和完全补偿租赁。

02:09

02:09租赁的原因是什么?:租赁的原因是什么?租赁是指在约定的期间内,出租人将资产使用权让与承租人以获取租金的合同。租赁是一种以一定费用借贷实物的经济行为,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,但物品的所有权仍保留在出租人手中。承租人为其所获得的使用权需向出租人支付一定的费用(租金)。若承租方有效税率高于出租方,并且租赁费可以抵税,通过租赁可以节税。

06:43

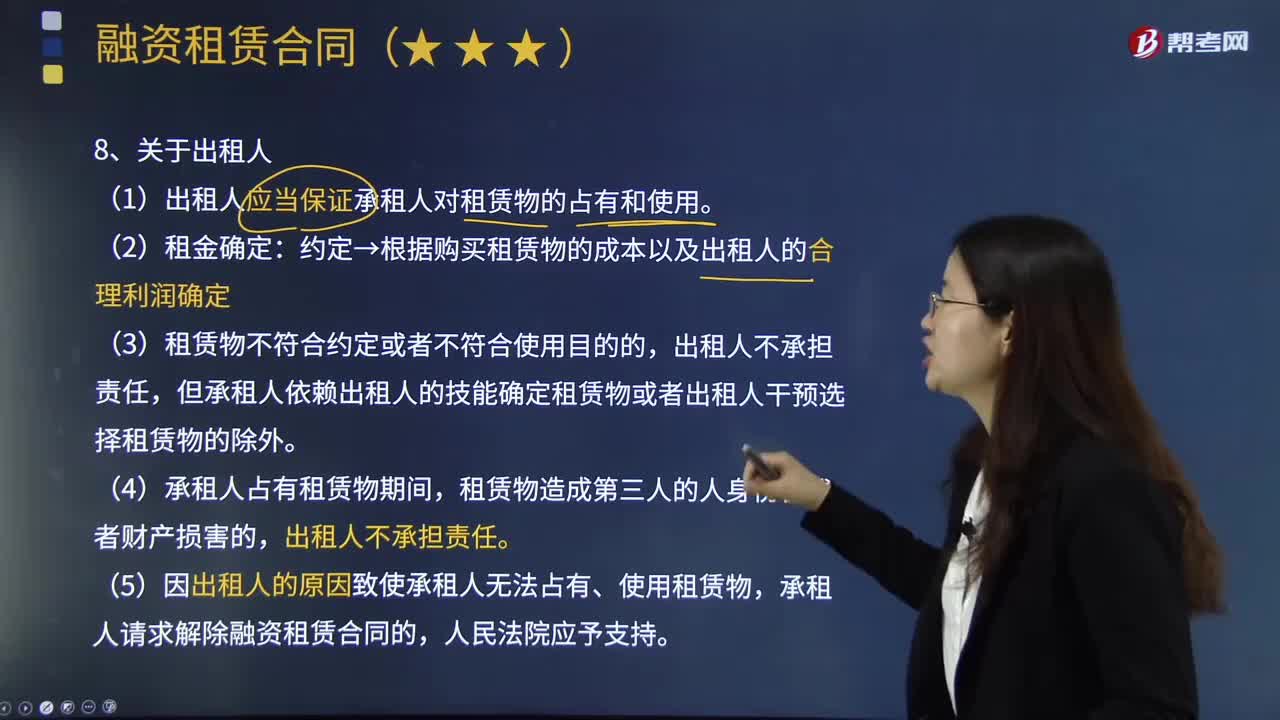

06:43出租人与承租人的义务是什么?:将租赁物交付承租人使用、收益的人,是指租赁合同中使用租赁财产并按约向对方支付租金的当事人。(1)出租人应当保证承租人对租赁物的占有和使用:约定→根据购买租赁物的成本以及出租人的合理利润确定,但承租人依赖出租人的技能确定租赁物或者出租人干预选择租赁物的除外,(5)因出租人的原因致使承租人无法占有、使用租赁物,承租人请求解除融资租赁合同的。(2)承租人应当按照约定支付租金;

03:25

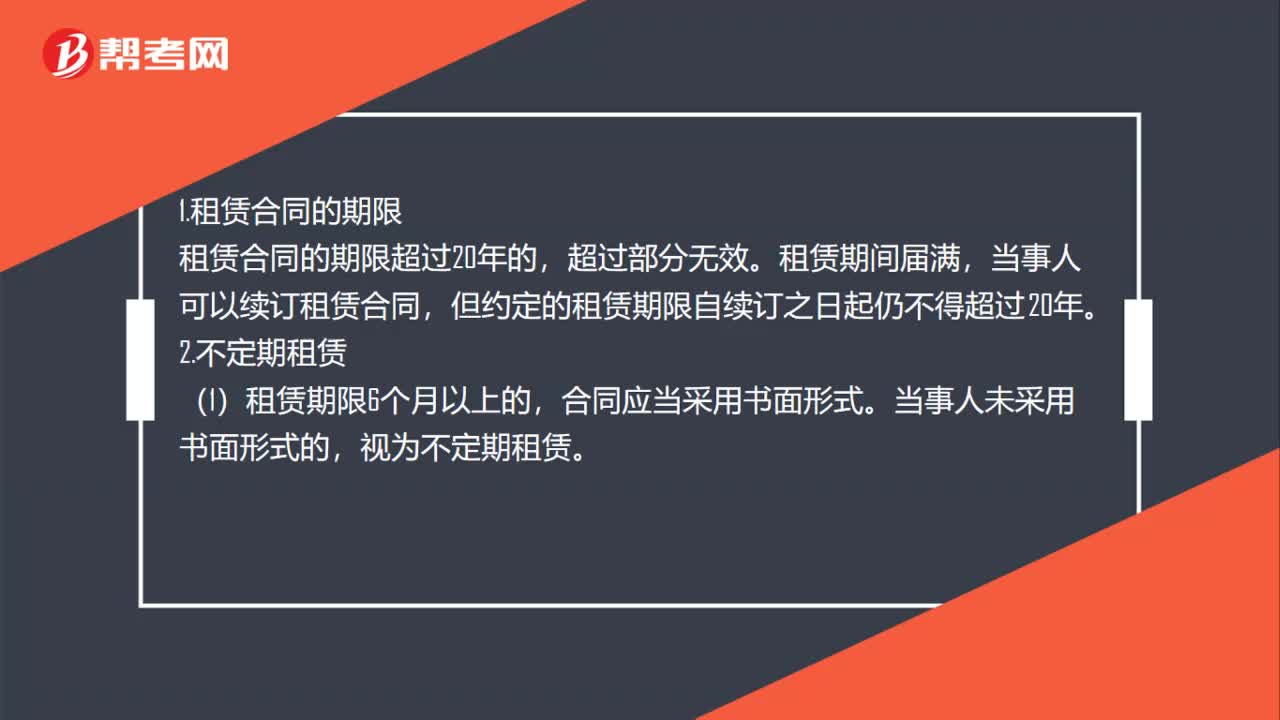

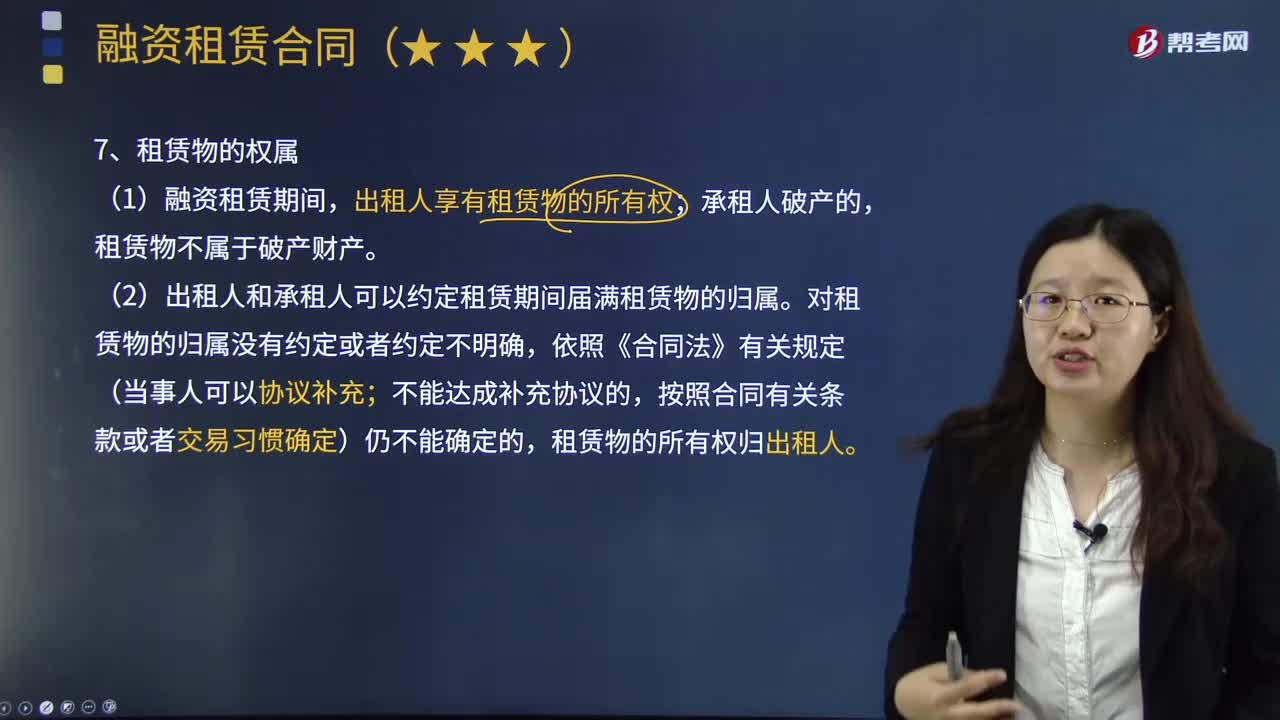

03:25什么是租赁物的权属?:租赁合同当事人权利、义务共同指向的对象。租赁物一般是租赁合同中的权利主体能够实际占用或使用的。出租人享有租赁物的所有权;(2)出租人和承租人可以约定租赁期间届满租赁物的归属。租赁物的所有权归出租人。(3)承租人或者租赁物的实际使用人,未经出租人同意转让租赁物或者在租赁物上设立其他物权,第三人依据《物权法》第106条的规定(善意取得制度)取得租赁物的所有权或者其他物权。

04:34

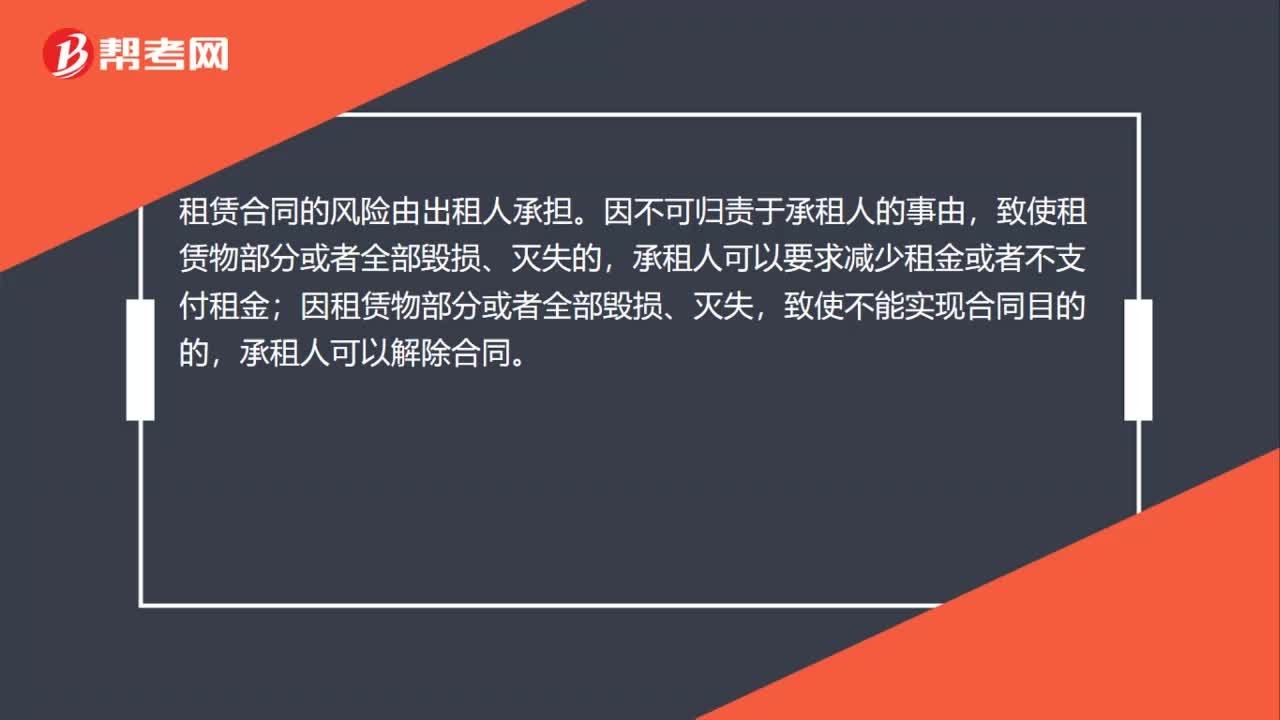

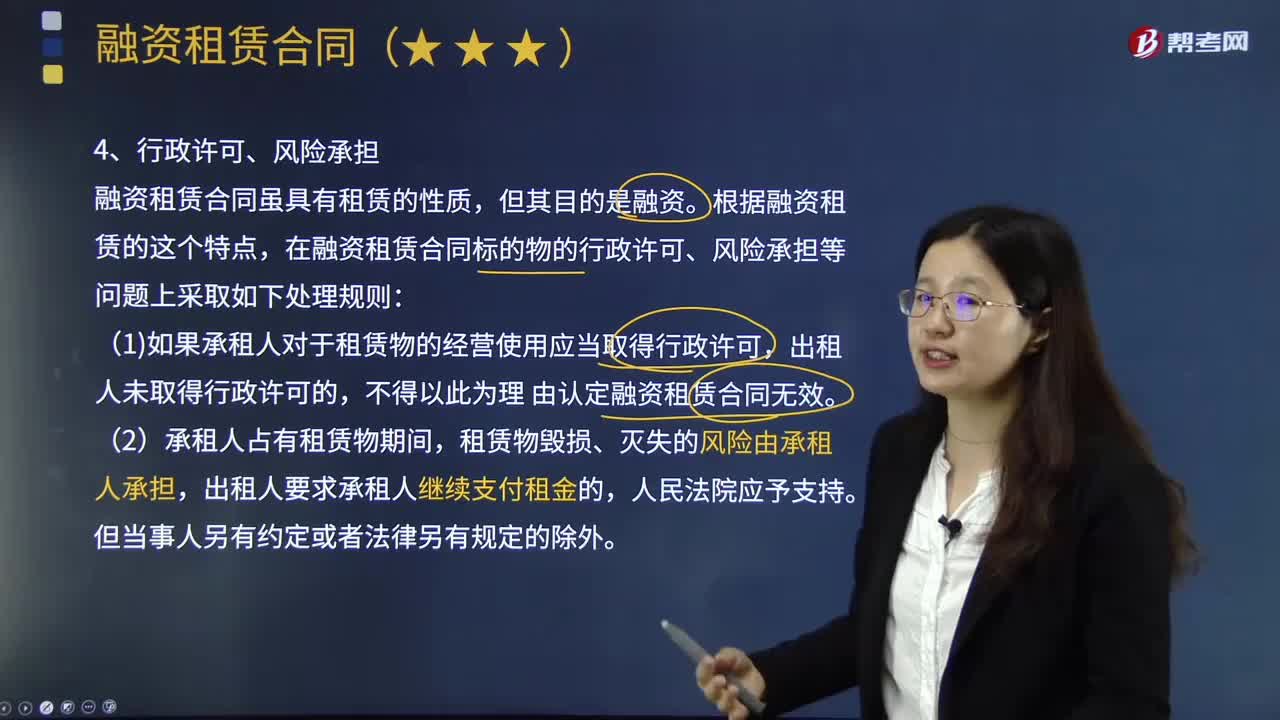

04:34融资租赁合同的行政许可、风险承担,租赁物的交付和索赔权的内容分别是什么?:融资租赁合同是指出租人根据承租人对出卖人、租赁物的选择,承租人支付租金的合同。租赁物毁损、灭失的风险由承租人承担,出租人要求承租人继续支付租金的。(1)出租人根据承租人对出卖人、租赁物的选择与出卖人订立的买卖合同”承租人享有与受领标的物有关的买受人的权利,(2)出卖人违反合同约定的向承租人交付标的物的义务:承租人因下列情形之一拒绝受领租赁物的;(3)承租人拒绝受领租赁物。

04:31

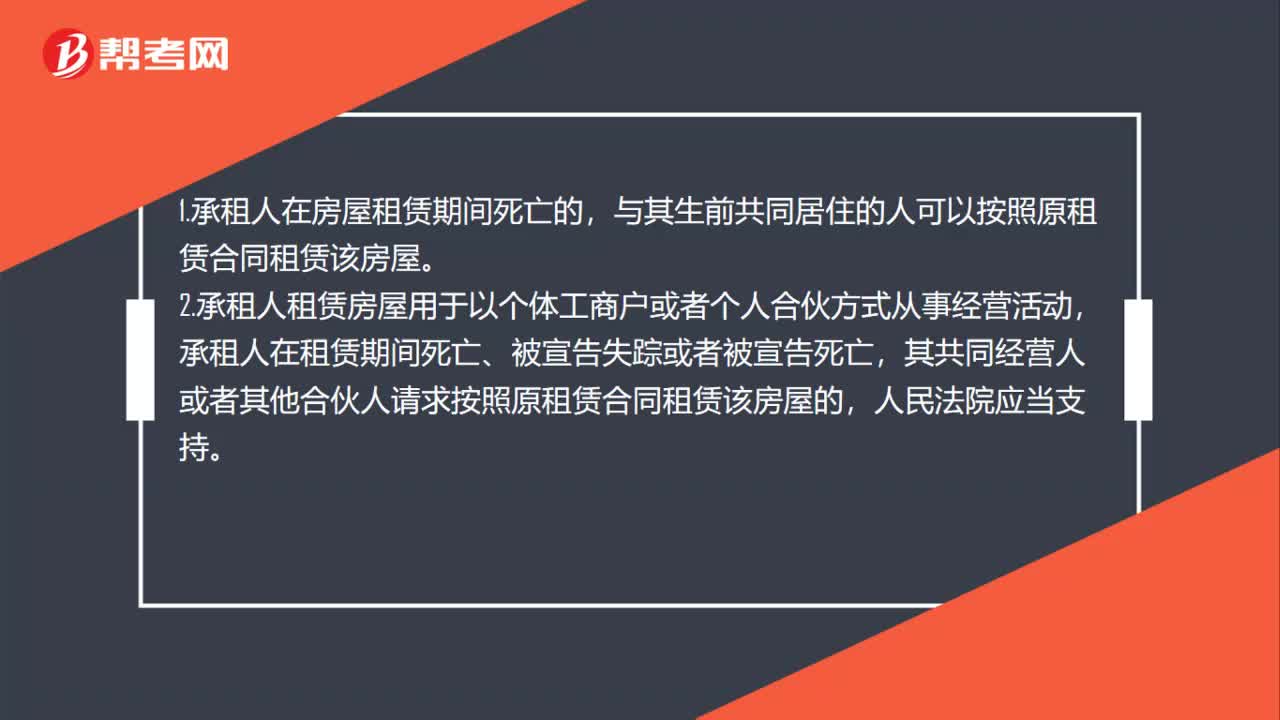

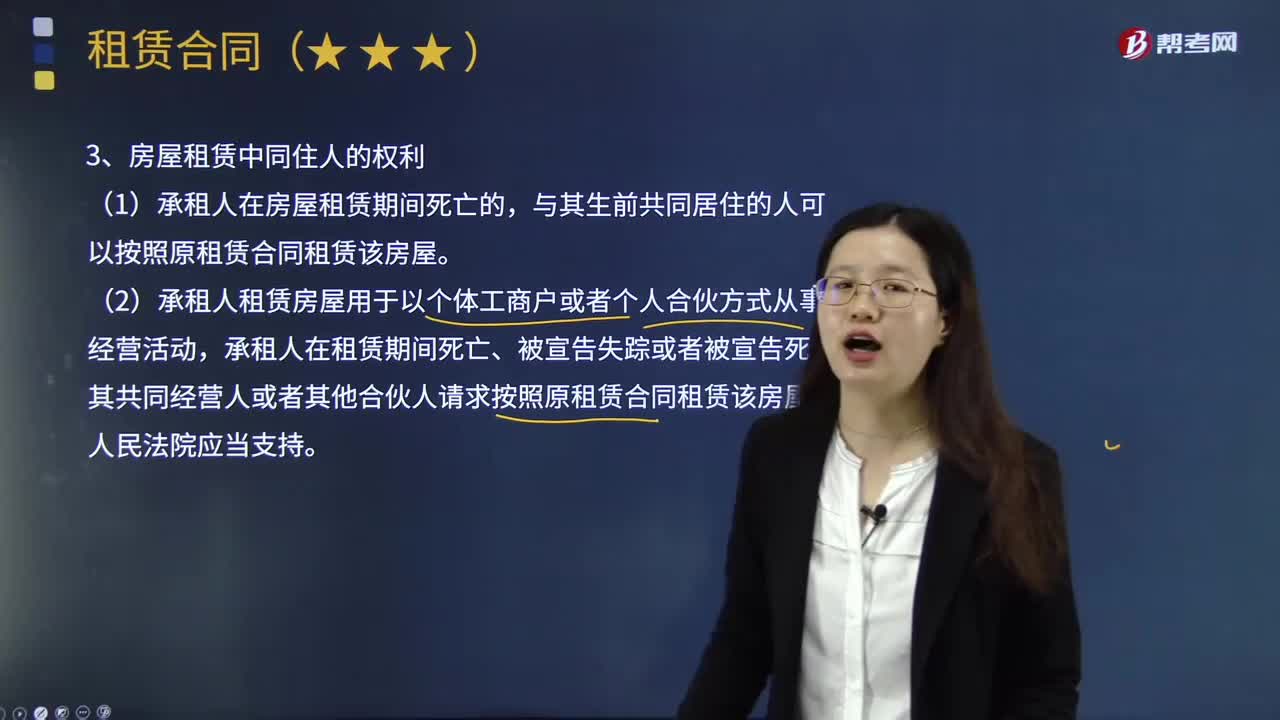

04:31房屋租赁中同住人的权利是什么?:房屋租赁中同住人的权利是什么?(1)承租人在房屋租赁期间死亡的,其共同经营人或者其他合伙人请求按照原租赁合同租赁该房屋的,A.乙应在出售之前的合理期限内通知甲,甲可以主张乙、丙之间的房屋买卖合同无效,应当在出卖之前的合理期限内通知承租人;出租人出卖租赁房屋未在合理期限内通知承租人或者存在其他侵害承租人优先购买权的情形;但不得主张出租人与第三人签订的房屋买卖合同无效。

00:29

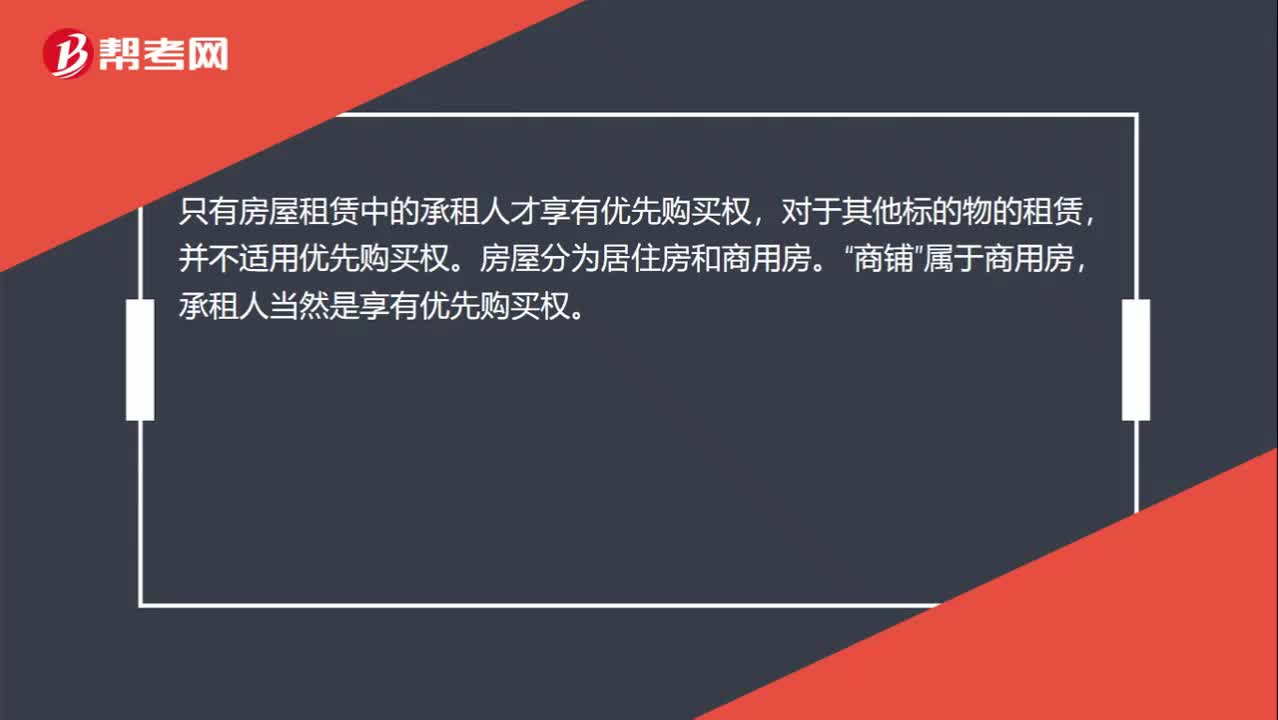

00:29是不是只有房屋租赁合同中的承租人享有优先购买权?:是不是只有房屋租赁合同中的承租人享有优先购买权?只有房屋租赁中的承租人才享有优先购买权,对于其他标的物的租赁,并不适用优先购买权。房屋分为居住房和商用房。商铺“属于商用房”承租人当然是享有优先购买权。

04:56

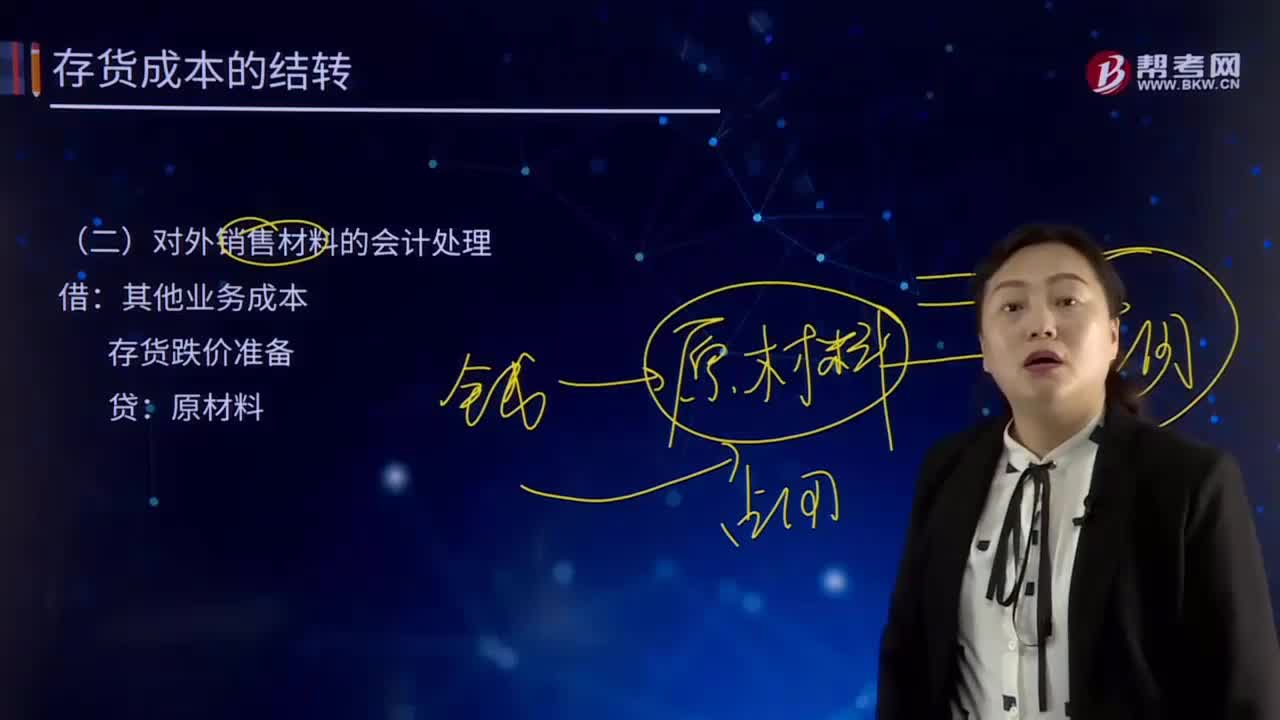

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日