下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

消费税出口退税是如何计算的?

出口退税是指在国际贸易业务中,对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即出口环节免税且退还以前纳税环节的已纳税款。

1、出口免税并退税

(1)适用范围:

1)有出口经营权的外贸企业购进应税消费品直接出口;

2)外贸企业接受其他外贸企业委托代理出口应税消费品。

【提示】外贸企业只有受其他外贸企业委托,代理出口应税消费品才可办理出口退税,外贸企业受其他企业(主要是非生产性商贸企业)委托,代理出口应税消费品是不予退(免)税的。

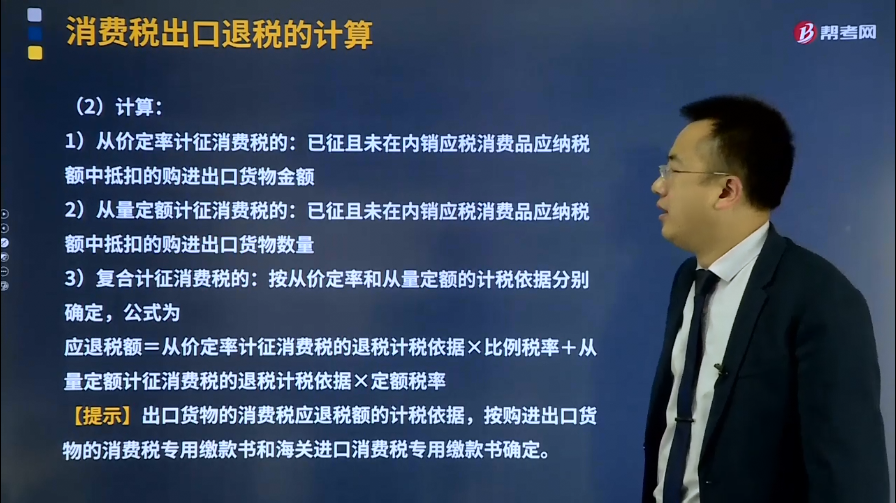

(2)计算:

1)从价定率计征消费税的:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物金额

2)从量定额计征消费税的:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物数量

3)复合计征消费税的:按从价定率和从量定额的计税依据分别确定,公式为

应退税额=从价定率计征消费税的退税计税依据×比例税率+从量定额计征消费税的退税计税依据×定额税率

【提示】出口货物的消费税应退税额的计税依据,按购进出口货物的消费税专用缴款书和海关进口消费税专用缴款书确定。

2、出口免税但不退税

适用范围:有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口自产的应税消费品。

3、出口不免税也不退税

适用范围:除生产企业、外贸企业以外的其他企业,具体是指一般商贸企业,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】下列各项中,适用消费税出口免税并退税政策的有( )。

A.有出口经营权的外贸企业购进应税消费品直接出口

B.生产企业委托外贸企业代理出口自产的应税消费品

C.有出口经营权的生产性企业自营出口应税消费品

D.外贸企业受其他外贸企业委托代理出口应税消费品

【答案】AD

【解析】选项B、C适用免税但不退税政策。

522

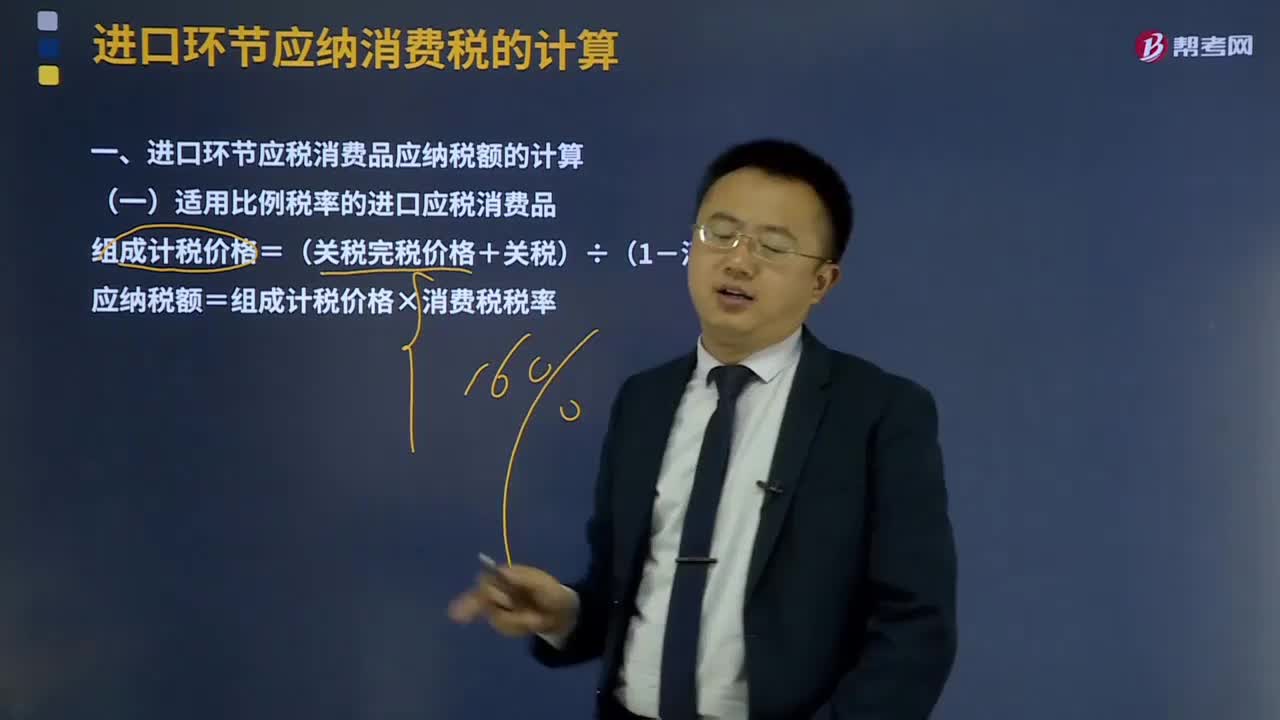

522进口环节应纳消费税如何计算?:进口环节应纳消费税如何计算?

63

63委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

36

36出口退税是什么?:出口退税是什么?出口退税是指国家运用税收杠杆奖励出口的一种措施。退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税。退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料