下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

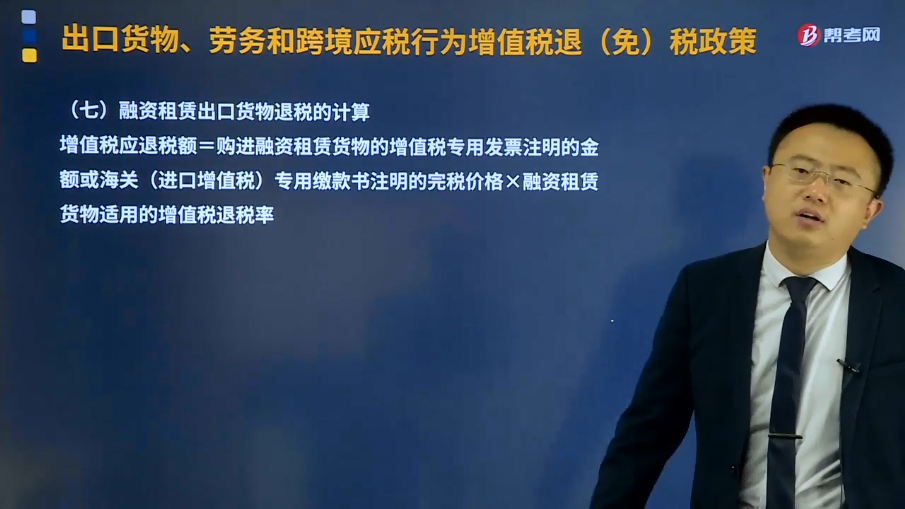

融资租赁出口货物退税是如何计算的?

融资租赁出租方将融资租赁出口货物租赁给境外承租方、将融资租赁海洋工程结构物租赁给海上石油天然气开采企业,向融资租赁出租方退还其购进租赁货物所含增值税。

增值税应退税额=购进融资租赁货物的增值税专用发票注明的金额或海关(进口增值税)专用缴款书注明的完税价格×融资租赁货物适用的增值税退税率

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外的甲企业使用。融资租赁公司购进该设备的增值税专用发票上注明的金额为100万元人民币。假设增值税出口退税率16%,计算该融资租赁公司应退的增值税税额。

【答案】应退的增值税税额=100×16%=17(万)

49

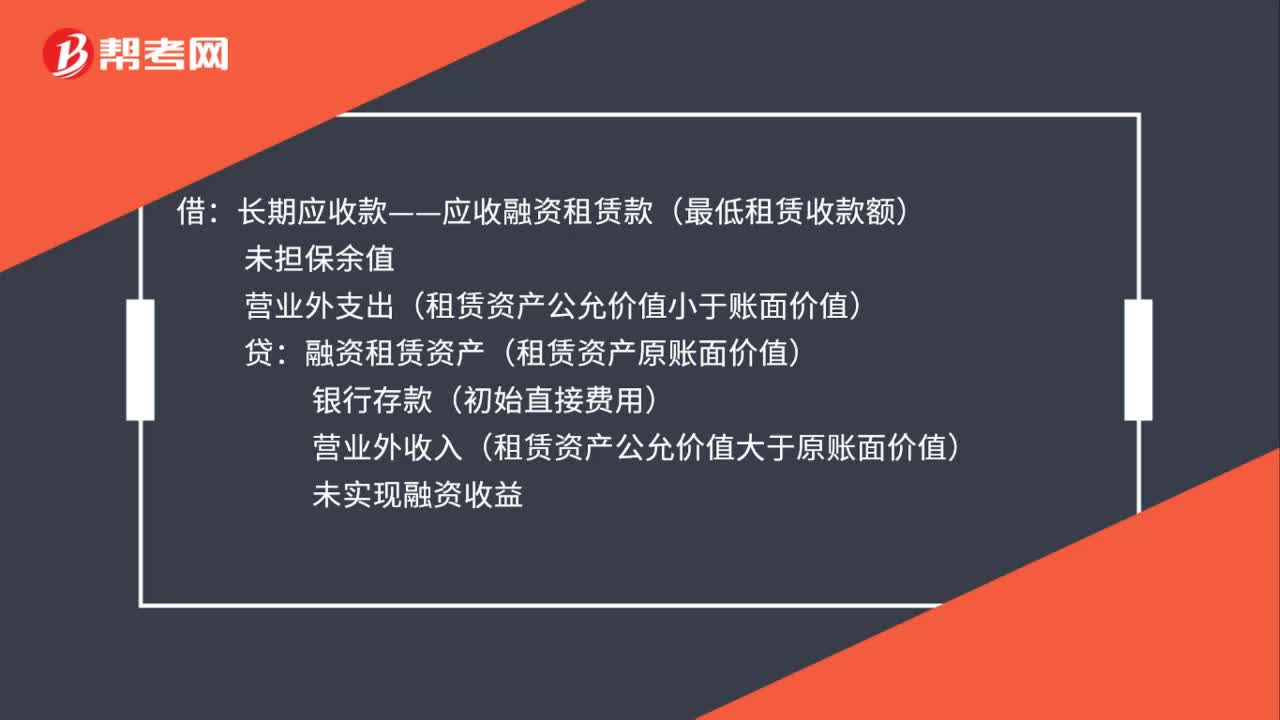

49融资租赁出租方会计处理是什么?:融资租赁出租方会计处理是什么?借:长期应收款——应收融资租赁款(最低租赁收款额):未担保余值营业外支出(租赁资产公允价值小于账面价值)贷融资租赁资产(租赁资产原账面价值)银行存款(初始直接费用)营业外收入(租赁资产公允价值大于原账面价值)未实现融资收益

390

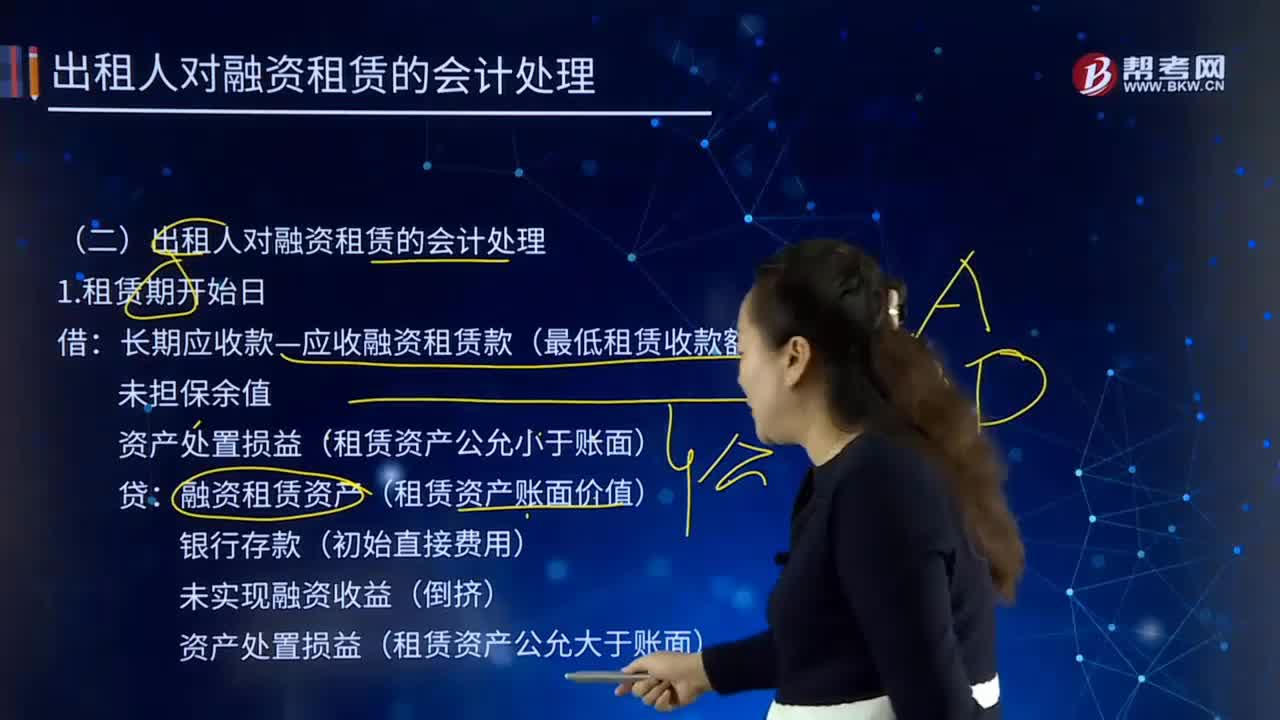

390出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

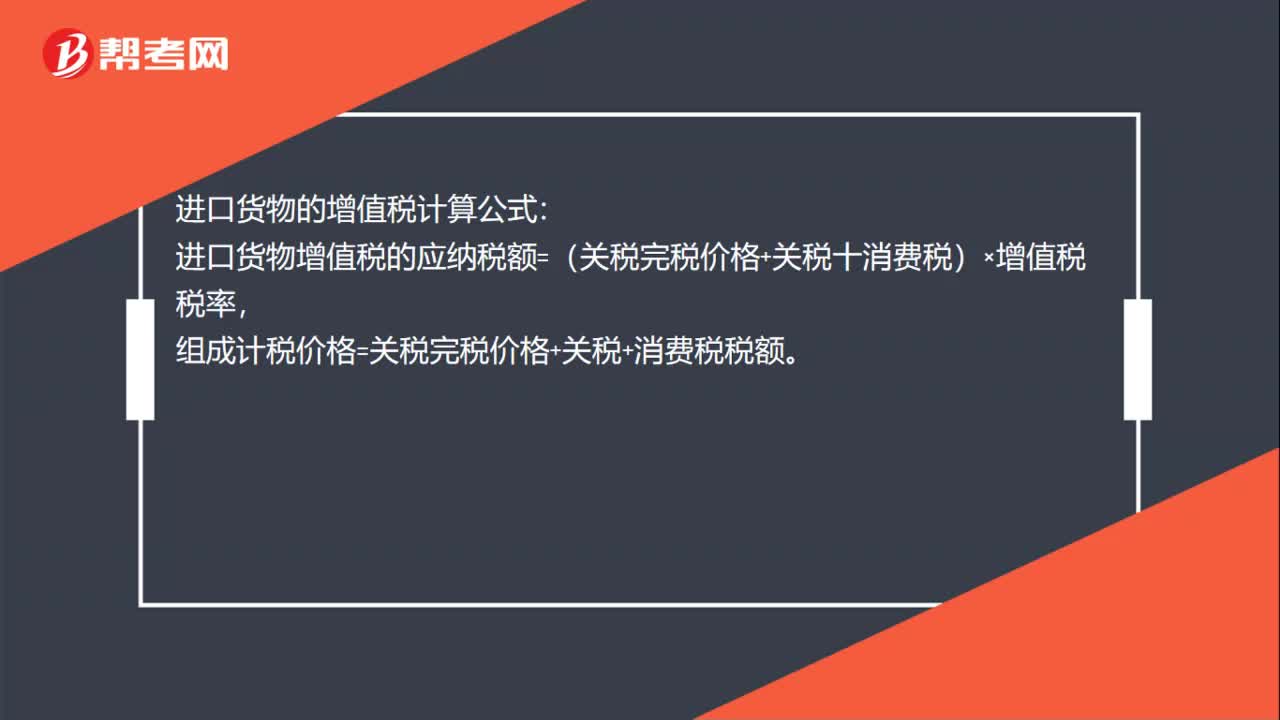

24

24一般进口货物的完税价格如何计算?:一般进口货物的完税价格如何计算?进口货物的增值税计算公式:进口货物增值税的应纳税额=(关税完税价格+关税十消费税)×增值税税率,组成计税价格=关税完税价格+关税+消费税税额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料