下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自产自用应纳消费税如何计算?

消费税是以消费品的流转额作为征税对象的各种税收的统称。是政府向消费品征收的税项,可从批发商或零售商征收,是典型的间接税。

消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款最终由消费者承担。消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。

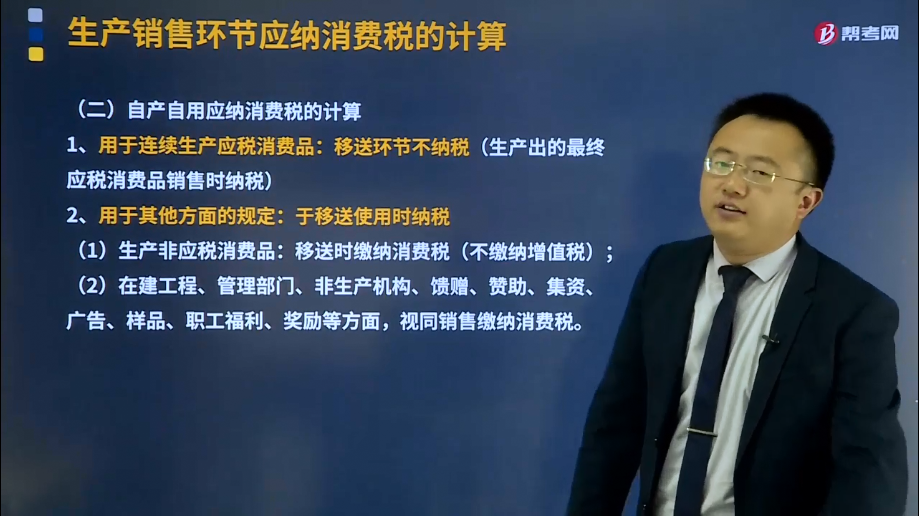

纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。

1、用于连续生产应税消费品:移送环节不纳税(生产出的最终应税消费品销售时纳税);

2、用于其他方面的规定:于移送使用时纳税

(1)生产非应税消费品:移送时缴纳消费税(不缴纳增值税);

(2)在建工程、管理部门、非生产机构、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面,视同销售缴纳消费税。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2017年注册会计师考试真题】纳税人发生的下列行为中,应征收消费税的有( )。

A.白酒厂将自产的白酒赠送给客户

B.葡萄酒厂将自产的葡萄酒用于连续生产酒心巧克力

C.化妆品厂将自产的高档化妆品作为福利发给职工

D.汽车制造厂将自产的小汽车用于工厂内部的行政部门

【答案】ABCD

【解析】纳税人自产自用的应税消费品,除用于连续生产应税消费品外,凡用于其他方面的,于移送使用时纳税。用于其他方面是指纳税人用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务,以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

【2014年注册会计师考试真题】某地板企业为增值税一般纳税人,2014年1月销售自产地板两批:第一批800箱取得不含税收入160万元,第二批500箱取得不含税收入113万元;另将同型号地板200箱赠送福利院,300箱发给职工作为福利。实木地板消费税税率为5%。该企业当月应缴纳的消费税为( )万元。

A.16.8

B.18.9

C.18.98

D.19.3

【答案】B

【解析】应纳消费税=[(160+113)÷(800+500)×(200+300)+160+113]×5%=18.9(万元)

522

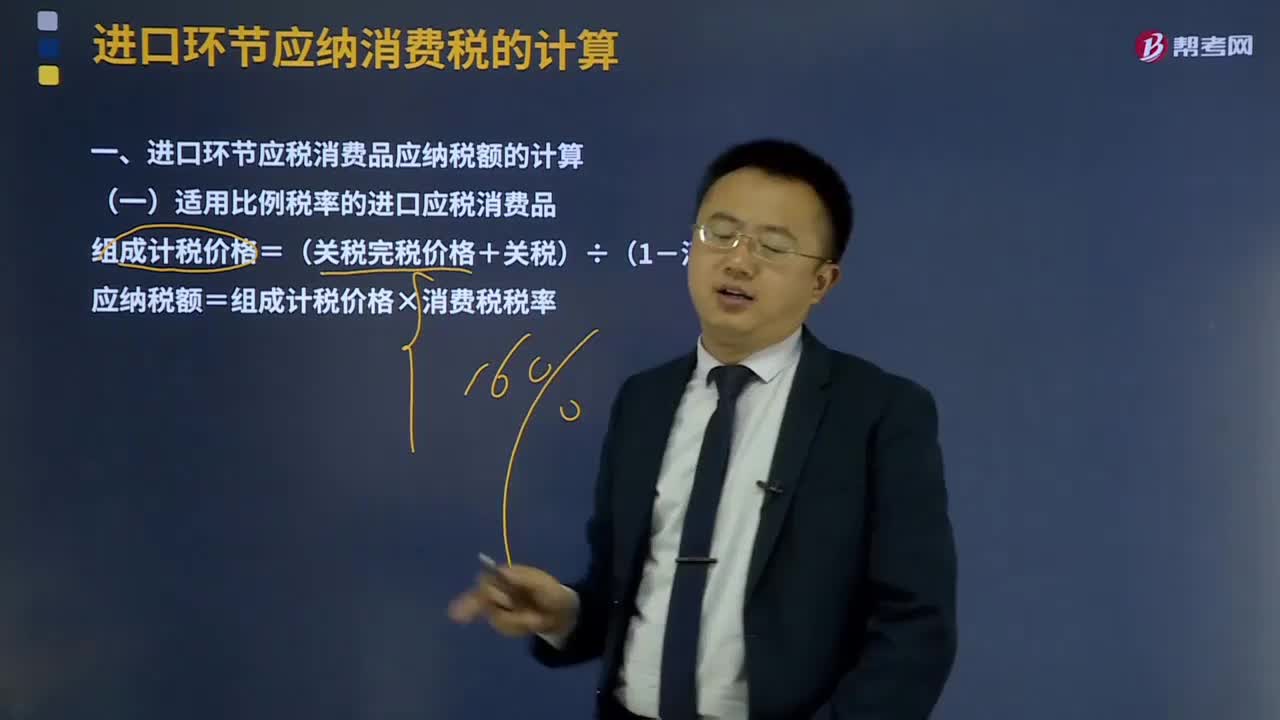

522进口环节应纳消费税如何计算?:进口环节应纳消费税如何计算?

121

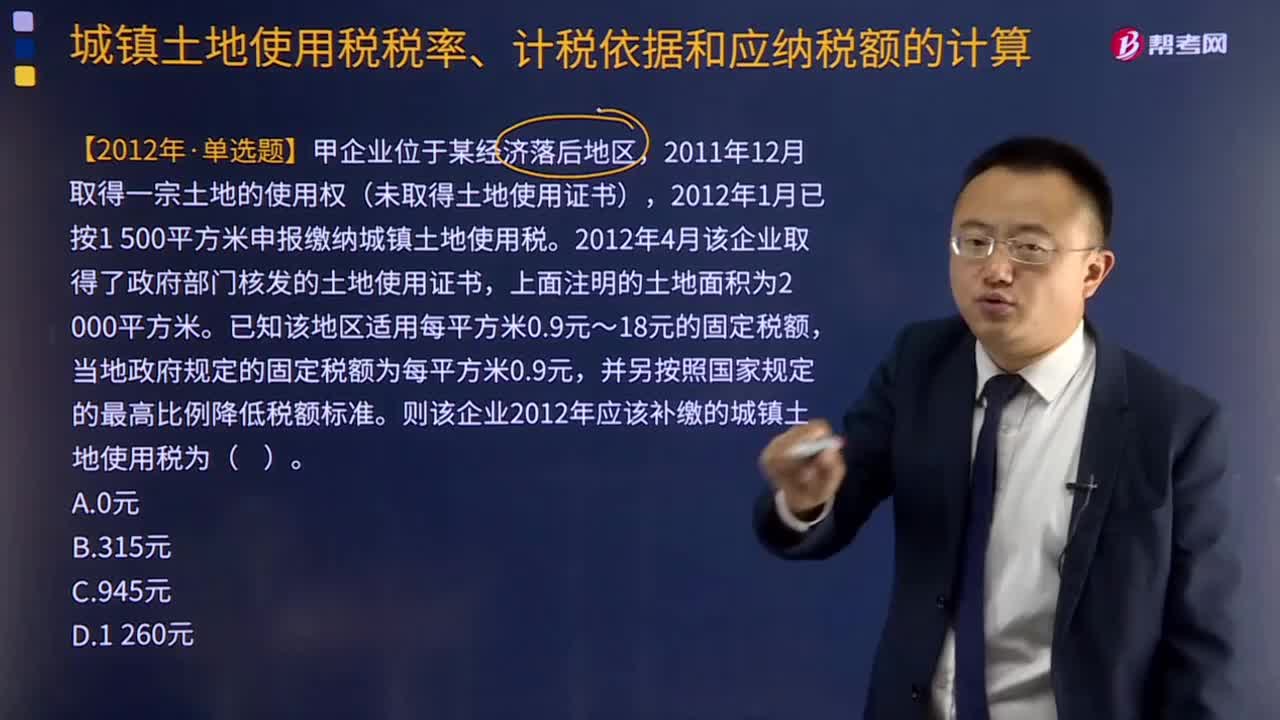

121城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料