下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

08:21

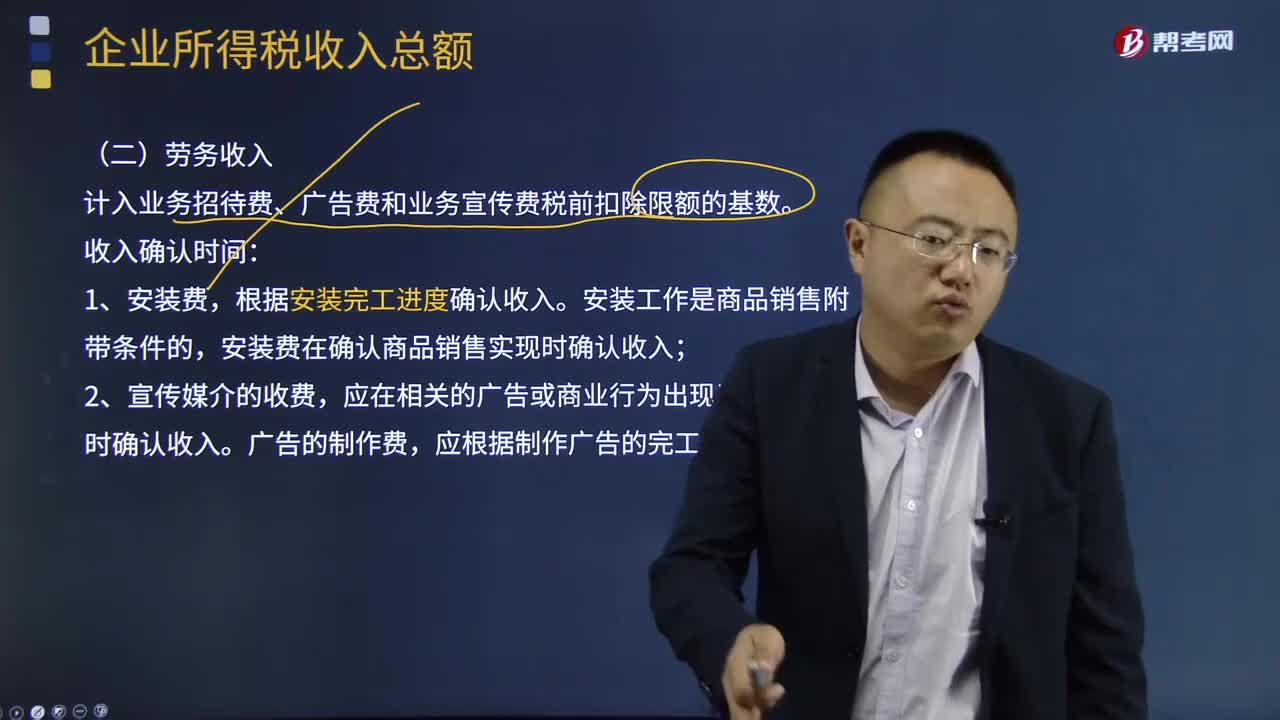

08:21劳务收入应该如何确认?:劳务收入是指计入业务招待费、广告费和业务宣传费税前扣除限额的基数。劳务收入确认时间:安装费在确认商品销售实现时确认收入。应在相关的广告或商业行为出现于公众面前时确认收入。应根据制作广告的完工进度确认收入。应根据开发的完工进度确认收入。在提供服务的期间分期确认收入。在取得该会员费时确认收入,该会员费应在整个受益期内分期确认收入,在提供服务时确认收入。8、劳务费——在相关劳务活动发生时确认收入。

05:03

05:03一般收入应该如何确认?:一般收入应该如何确认?收入在确认时除了应当符合收入定义外,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;收入确认时间:按照合同约定的收款日期确认收入的实现;按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定;办妥托收手续时确认收入;

03:01

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

07:19

07:19资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

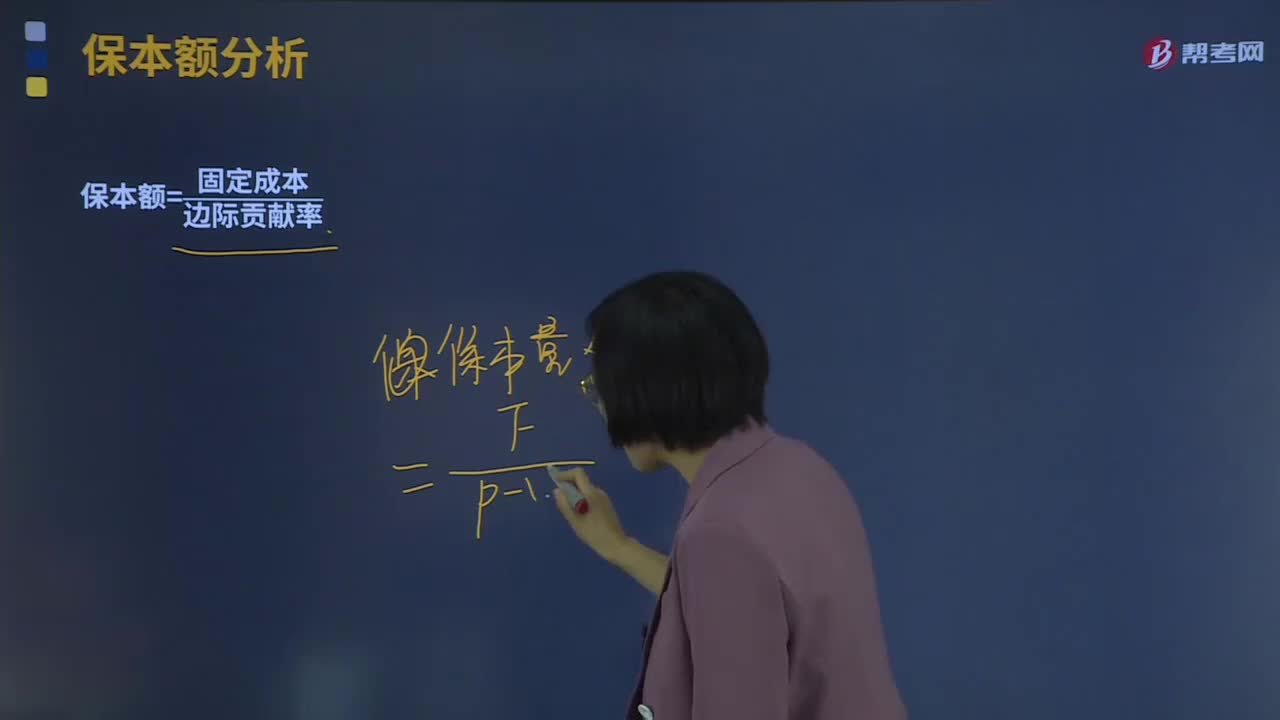

02:58

02:58保本额应该如何去分析?:保本额应该如何去分析?保本额是指企业全部销售收入的等于全部成本费用时的销售额。达到了这一销售额时,企业产品提供的边际贡献正好抵偿固定成本总额。保本额计算公式:保本额=固定成本边际贡献率,为大家说明这个知识点在考试中的应用。【例题·计算分析题】某企业仅销售一种产品,销售单价为2元,单位变动成本为1.2元。固定成本为1 600元月:计算保本量及保本额

16:21

16:21变动成本差异应该如何计算?:成本差异=实际成本-标准成本:直接人工效率差异=(实际工时-标准工时)×标准工资率=(Q实际-Q标准)×P标准,变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(Q实际-Q标准)×P标准,变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=Q实际×(P实际-P标准),根据上述公式计算直接材料数量差异和价格差异。

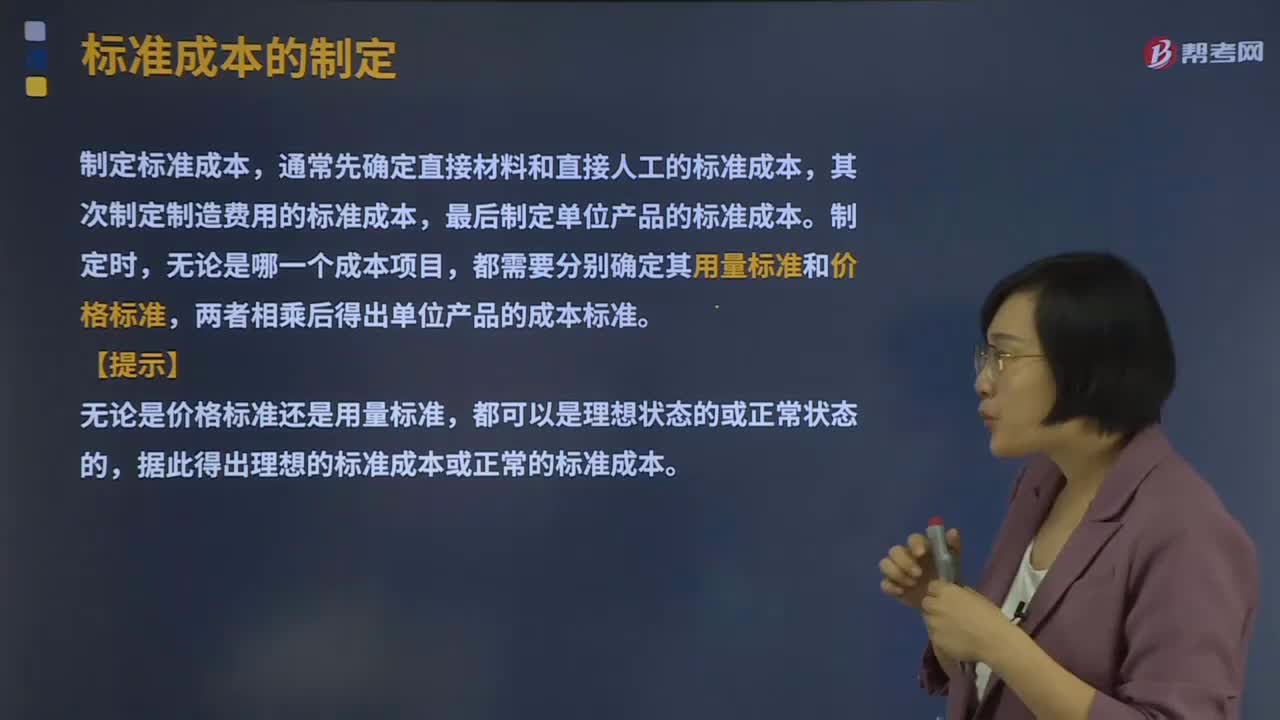

08:41

08:41标准成本应该如何制定?:通常先确定直接材料和直接人工的标准成本,最后制定单位产品的标准成本。据此得出理想的标准成本或正常的标准成本,直接材料的标准消耗量是现有技术条件生产单位产品所需的材料数量,包括直接人工工时、机器工时、其他用量标准等,变动制造费用标准分配率=变动制造费用预算总额直接人工标准总工时。固定制造费用标准分配率=固定制造费用预算总额直接人工标准总工时,【解析】标准工时是指在现有生产技术条件下。

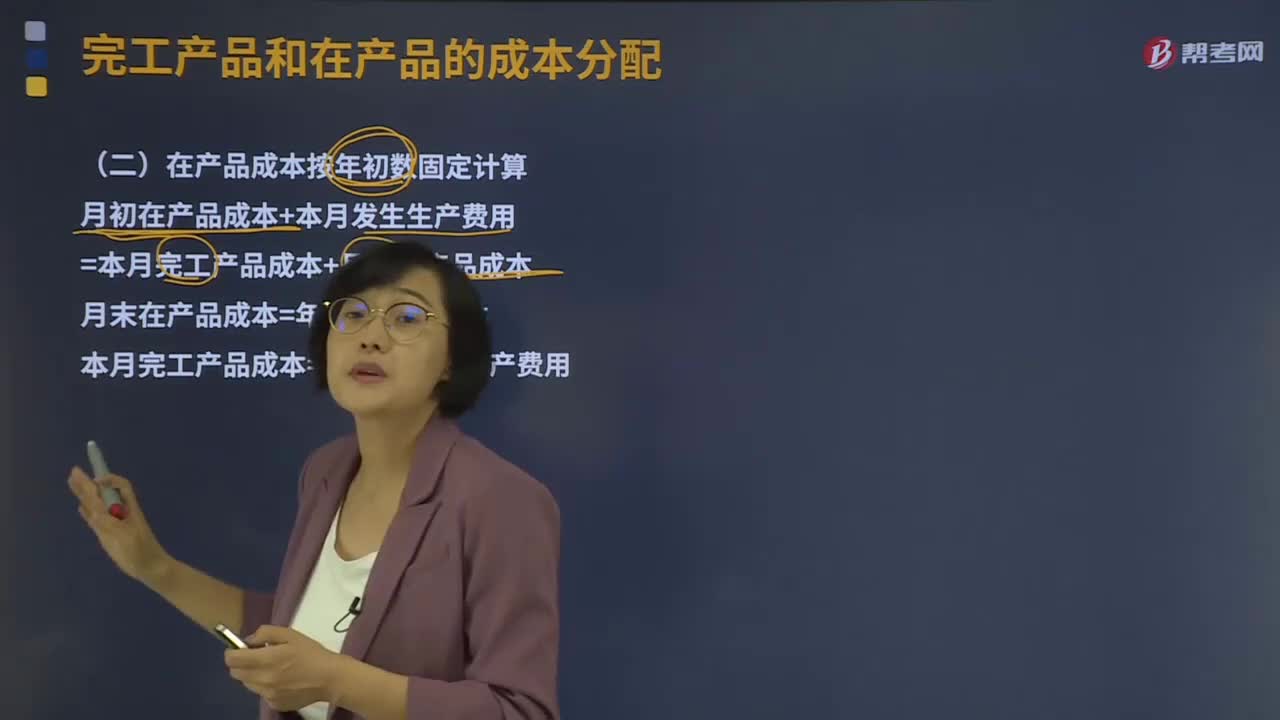

03:39

03:39在产品成本按年初数固定应该如何计算?:在产品成本按年初数固定应该如何计算?在产品成本按年初数固定计算,这种方法适用于月末在产品数量很小,月初、月末在产品成本的差额对完工产品成本影响不大的情况。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=年初在产品成本;本月完工产品成本=本月发生的生产费用,②在产品数量虽多但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。

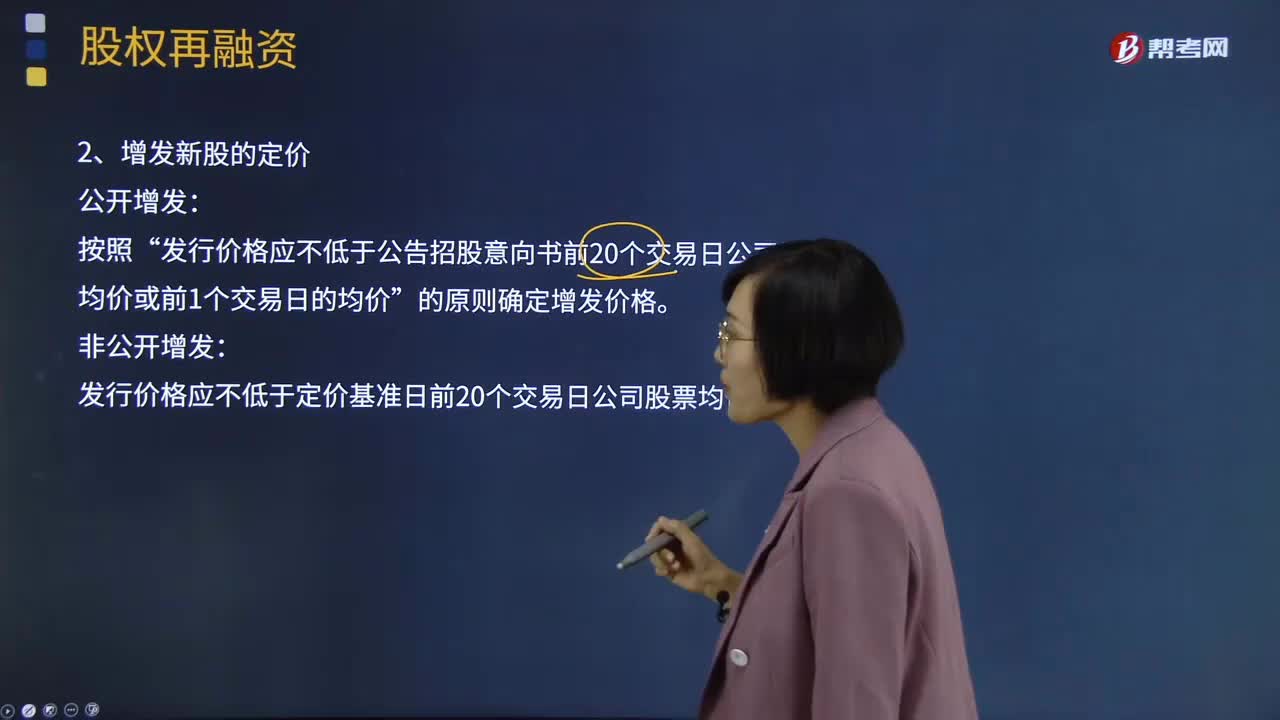

00:43

00:43增发新股应该如何定价?:增发新股应该如何定价?增发新股是指上市公司找个理由新发行一定数量的股份,增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。公开增发指没有特定的发行对象,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

09:40

09:40如何确认主营业务收入方法符合(《企业会计准则》的规定?:及在客户取得相关商品控制权时确认收入。企业应当在客户取得商品控制权时确认收入:即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。企业应当在该段时间内按照履约进度确认收入,企业应当在客户取得相关商品的控制权时确认收入:注册会计师需要判断被审计单位的合同履约义务是在某一时段内履行还是某一时点履行的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日