-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:01

03:01

消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

01:27

01:27

营改增后纳税人发票应该如何使用?:使用增值税发票管理新系统开具增值税专用发票、增值税普通发票、机动车销售统一发票、增值税电子普通发票。使用增值税发票管理系统开具增值税普通发票、机动车销售统一发票、增值税电子普通发票。已经使用增值税发票管理系统的小规模纳税人,已经自行开具增值税专用发票的,可以继续自行开具增值税专用发票,并就开具增值税专用发票的销售额计算缴纳增值税。当期因开具增值税专用发票已经缴纳的税款。

01:52

01:52

市净率应该如何修正?:市净率应该如何修正?选择可比企业时,由于要求的可比条件比较严格,经常找不到完全符合条件的可比企业;或者同行业的上市公司很少,经常找不到足够的可比企业。解决问题的办法之一就是采用修正的市价比率。修正的市价比率中心思想:修正关键驱动因素。修正平均市价比率法;股价平均法。市净率的修正方法与市盈率类似。市净率的驱动因素有增长率、股利支付率、权益净利率和风险。其中关键因素是权益净利率。

07:19

07:19

资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

10:21

10:21

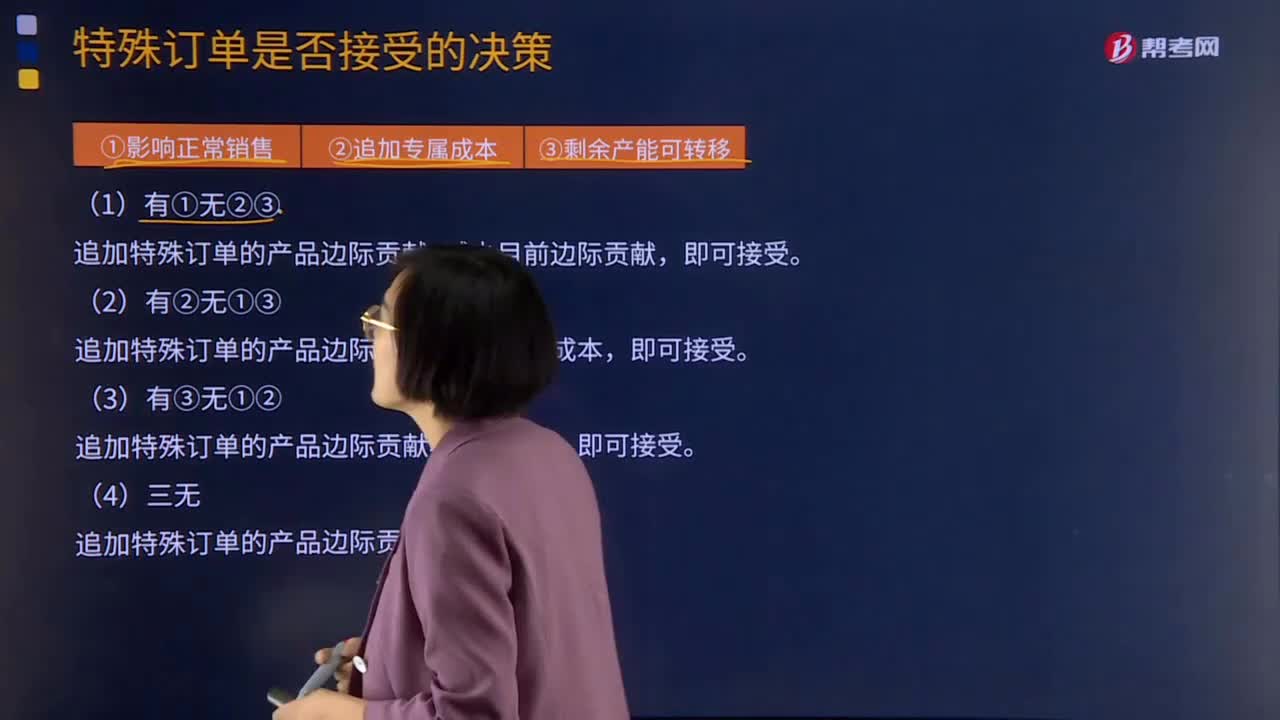

特殊订单是否接受应该如何决策?:特殊订单是否接受的决策原则是比较该订单所提供的边际贡献是否能够大于该订单所引起的相关成本。1.如果追加订货不影响正常销售的完成,即利用剩余生产能力就可以完成追加订货,只要特殊订单的单价大于该产品的单位变动成本,2.如果该订货要求追加专属成本,则接受该追加订货的前提条件就应该是:则应该将转移剩余生产能力的可能收益作为追加订货方案的机会成本予以考虑,当追加订货创造的边际贡献大于机会成本时。

08:41

08:41

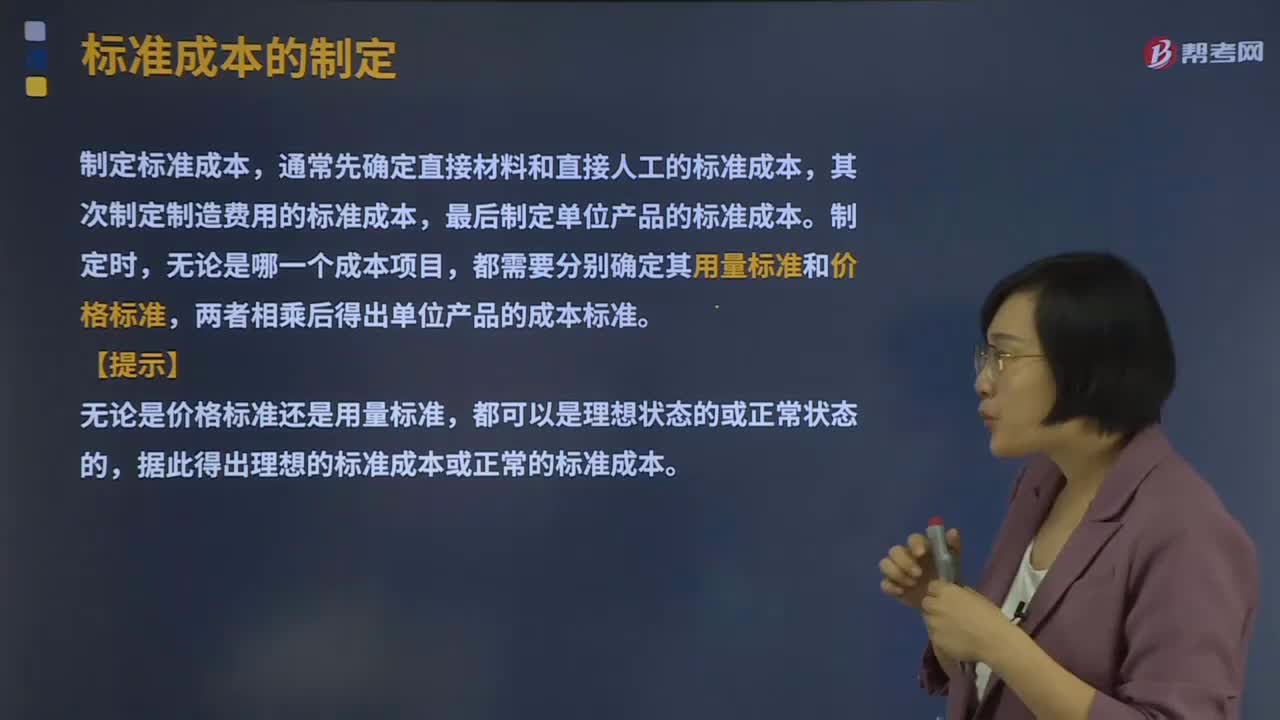

标准成本应该如何制定?:通常先确定直接材料和直接人工的标准成本,最后制定单位产品的标准成本。据此得出理想的标准成本或正常的标准成本,直接材料的标准消耗量是现有技术条件生产单位产品所需的材料数量,包括直接人工工时、机器工时、其他用量标准等,变动制造费用标准分配率=变动制造费用预算总额直接人工标准总工时。固定制造费用标准分配率=固定制造费用预算总额直接人工标准总工时,【解析】标准工时是指在现有生产技术条件下。

03:39

03:39

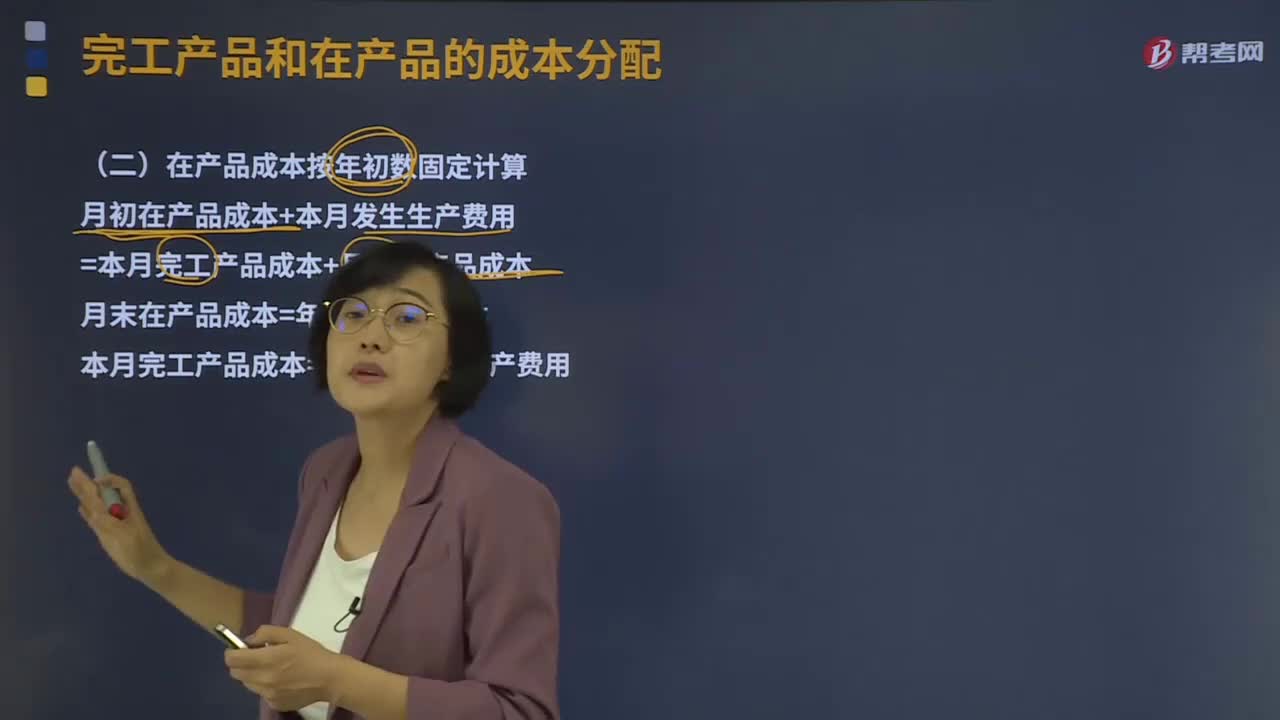

在产品成本按年初数固定应该如何计算?:在产品成本按年初数固定应该如何计算?在产品成本按年初数固定计算,这种方法适用于月末在产品数量很小,月初、月末在产品成本的差额对完工产品成本影响不大的情况。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=年初在产品成本;本月完工产品成本=本月发生的生产费用,②在产品数量虽多但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。

00:43

00:43

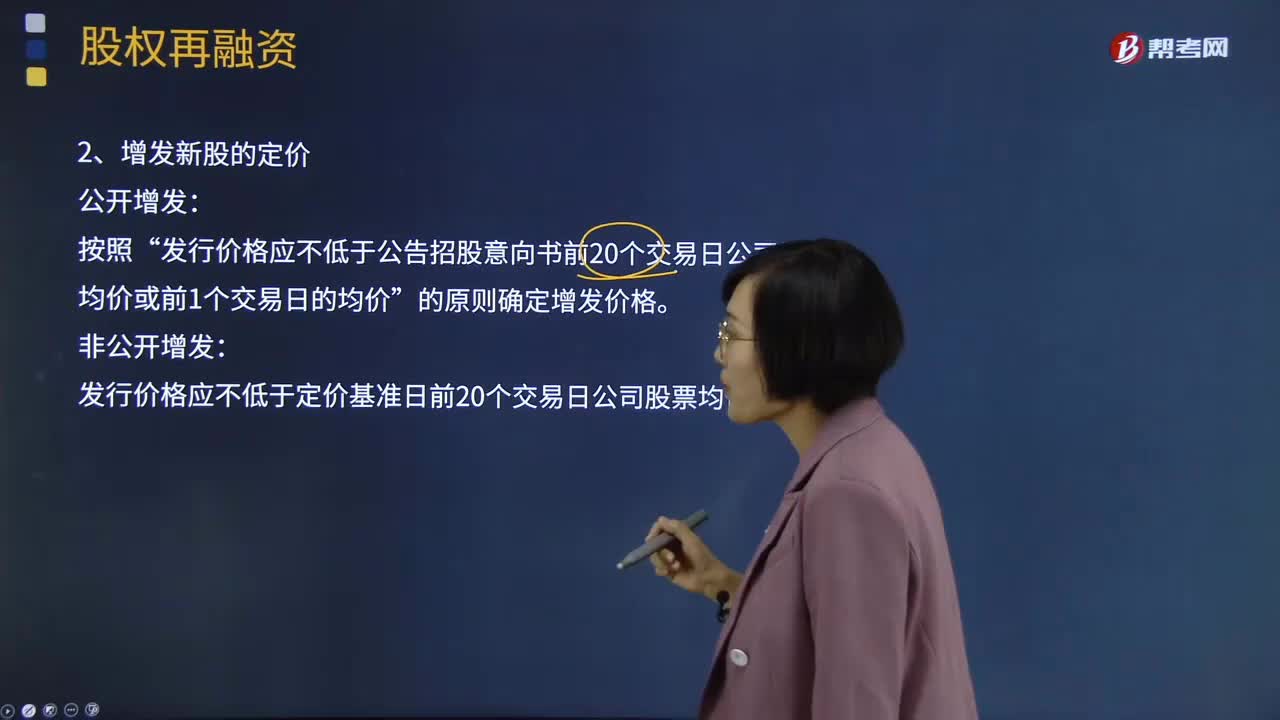

增发新股应该如何定价?:增发新股应该如何定价?增发新股是指上市公司找个理由新发行一定数量的股份,增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。公开增发指没有特定的发行对象,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

05:30

05:30

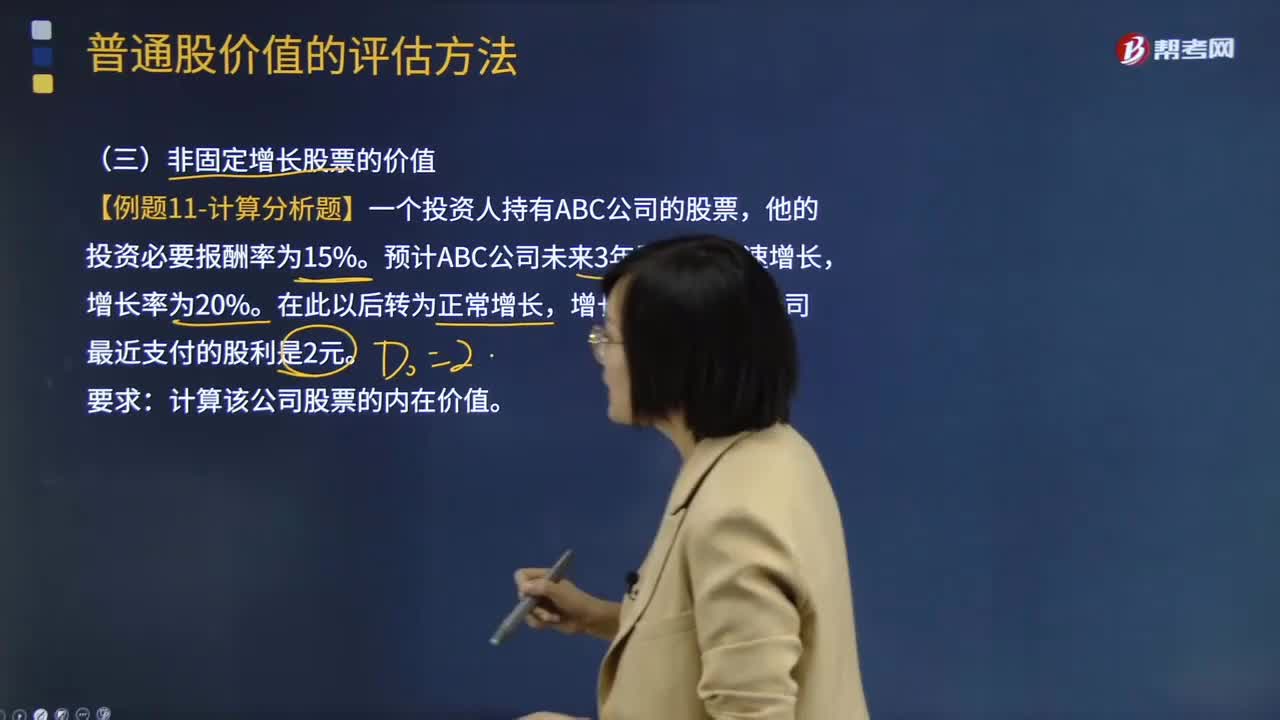

非固定增长股票的价值应该如何计算?:非固定增长股票的价值应该如何计算?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。非固定增长股票的价值原理:未来现金流量的现值。隔年现金流量分别求现值:计算在第m年底的内在价值,估值时点的股票价值=非正常增长期现值 + 固定增长期现值。【例题·计算分析题】一个投资人持有ABC公司的股票。

04:20

04:20

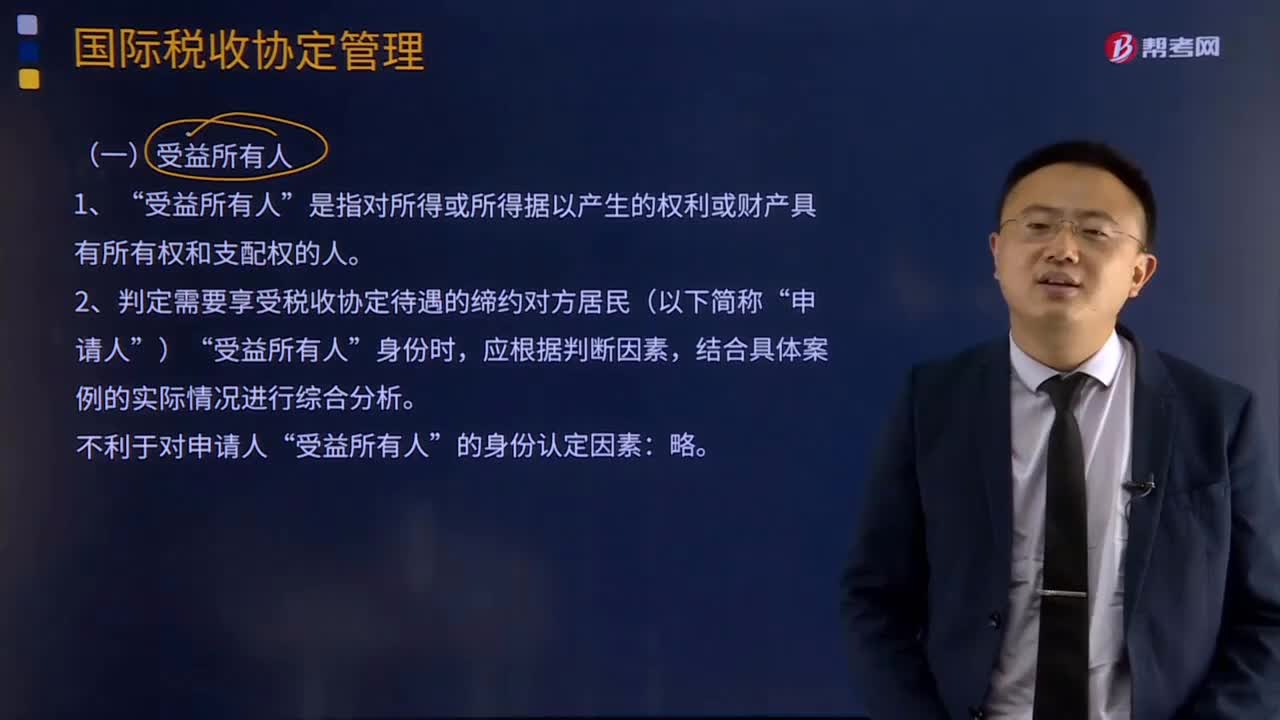

国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

05:35

05:35

税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

03:03

03:03

所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日