下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

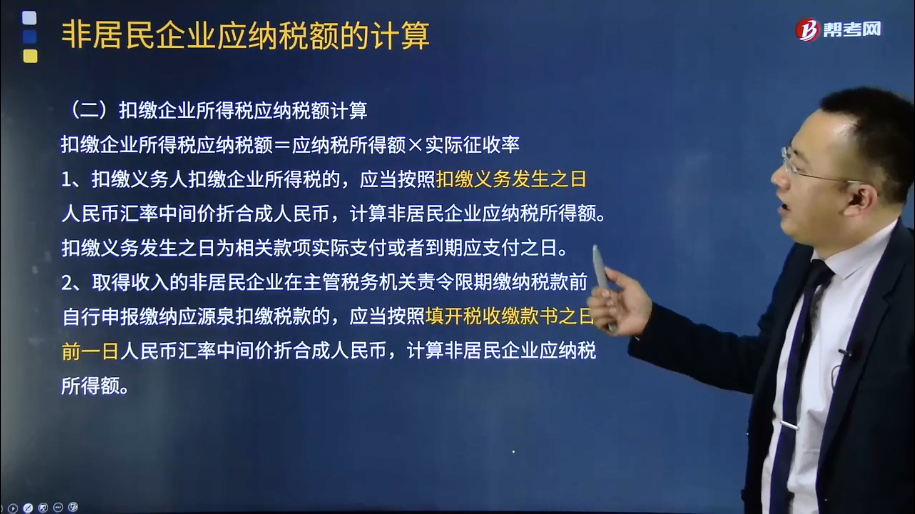

扣缴企业所得税应纳税额如何计算?

扣缴企业所得税应纳税额=应纳税所得额×实际征收率

1、扣缴义务人扣缴企业所得税的,应当按照扣缴义务发生之日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。扣缴义务发生之日为相关款项实际支付或者到期应支付之日。

2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。

3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的,应当按照主管税务机关作出限期缴税决定之日前一日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】在中国境内未设立机构、场所的非居民企业从中国境内取得的下列所得,应按收入全额计算征收企业所得税的有( )。

A.股息所得

B.转让财产所得

C.租金所得

D.特许权使用费所得

【答案】ACD

【解析】转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

【例题·单选题】某境外公司在中国境内未设立机构、场所,2019年取得境内甲公司支付的贷款利息收入100万元,取得境内乙公司支付的财产转让收入80万元,该项财产净值60万元。2018年该境外公司在我国应缴纳企业所得税( )万元。

A.12

B.14

C.18

D.36

【答案】A

【解析】应纳企业所得税=100×10%+(80-60)×10%=12(万元)

264

264房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

11

11企业所得税如何计算?:企业所得税如何计算?企业所得税计算公式:企业应纳所得税额=当期应纳税所得额*适用税率

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料