下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

劳务报酬所得预缴税额如何计算?

劳务报酬所得,是指个人独立从事各种非雇佣的各种劳务所取得的所得。其适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

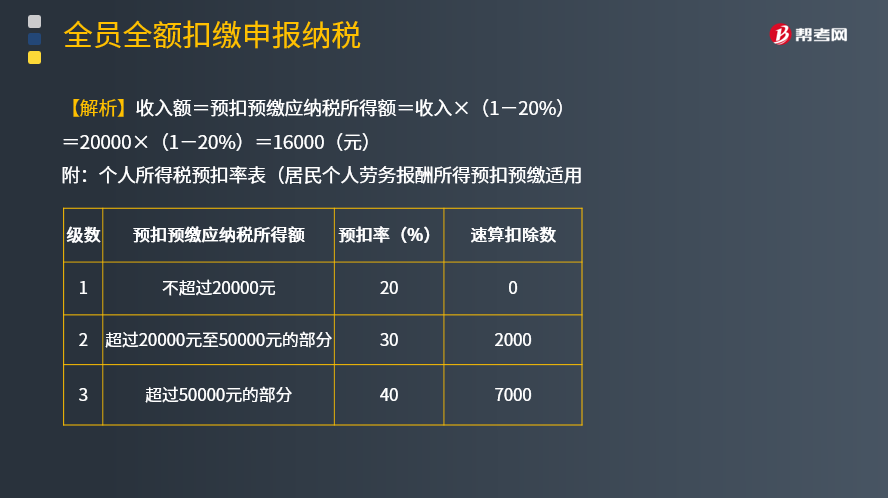

【例题·计算题】某相声演员,19年2月1日,说相声一场,取得劳务报酬所得20000元,计算应预扣预缴税额。

【解析】收入额=预扣预缴应纳税所得额=收入×(1-20%)=20000×(1-20%)=16000(元)

附:个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用

应预扣预缴税额=16000×20%=3200(元)

【例题·计算题】歌星刘某一次取得表演收入40000元。请计算其应预扣预缴个人所得税税额。

附:个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用

应预扣预缴税额=预扣预缴应纳税所得额×(1 -20%) ×预扣率一速算扣除数=40000×(1-20%) ×30%一2000=7600 (元)

稿酬所得预缴税额计算:

【例题·计算题】某作家为居民个人,19年三月取得稿酬所得20000元,计算应预扣预缴税额。

【答案】

收入额=收入×(1-20%)×70%=20000×(1-20%)×70%=11200(元)

应预扣预缴税额=11200×20%=2240(元)

11

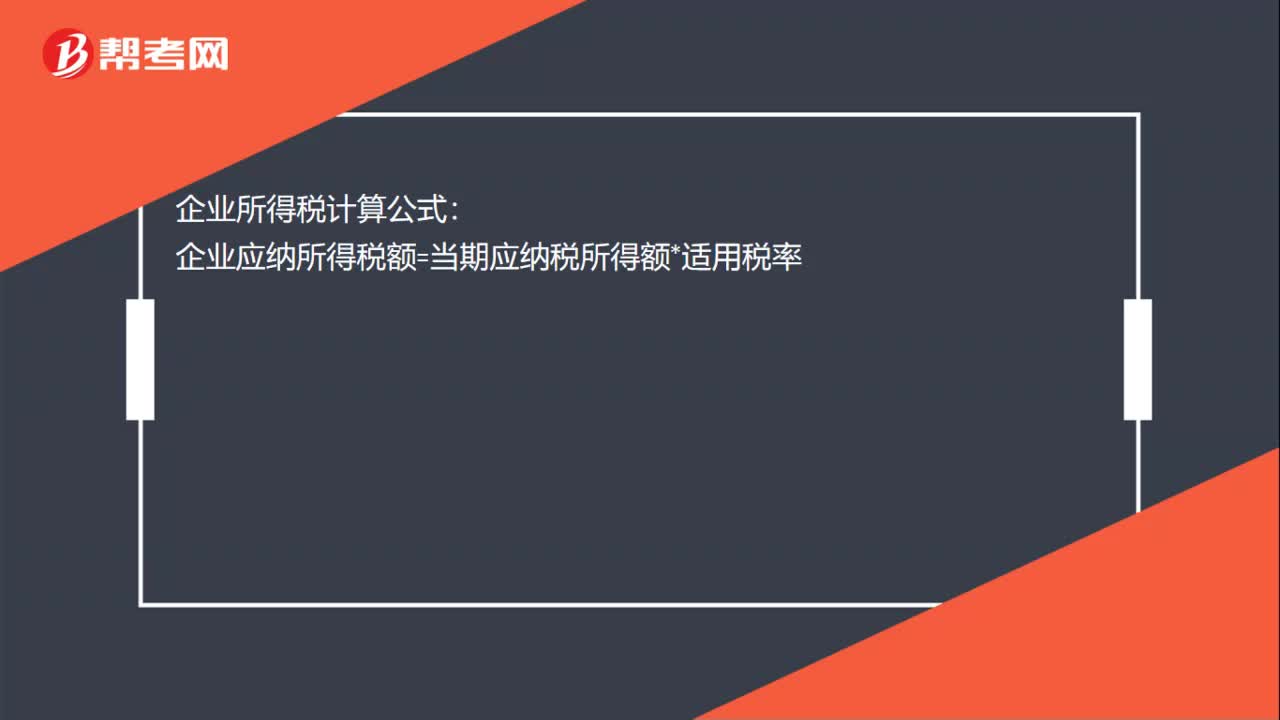

11企业所得税如何计算?:企业所得税如何计算?企业所得税计算公式:企业应纳所得税额=当期应纳税所得额*适用税率

100

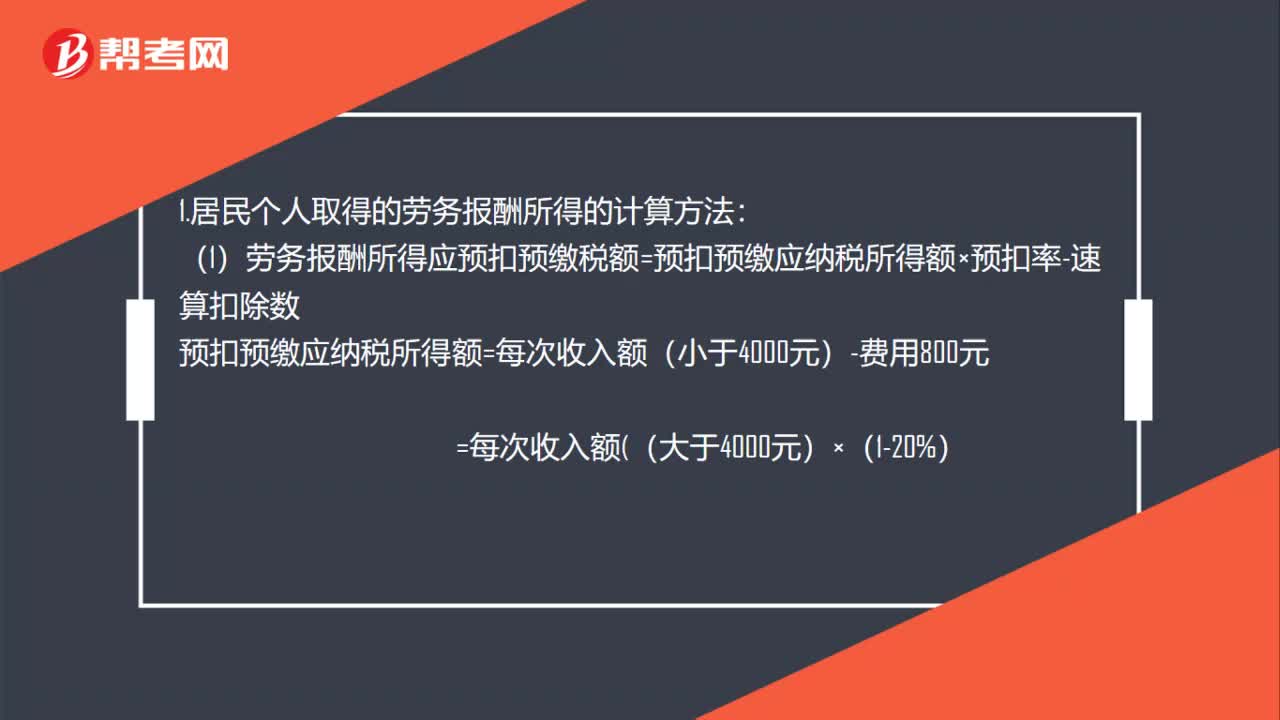

100个人劳务报酬所得税计算方法是什么?:个人劳务报酬所得税计算方法是什么?1.居民个人取得的劳务报酬所得的计算方法:(1)劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数,预扣预缴应纳税所得额=每次收入额(小于4000元)-费用800元,劳务报酬所得以收入减除20%的费用后的余额为收入额并入综合所得:

242

242扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料