下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

劳务报酬个人所得税如何计算?

劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。

预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

每次收入≤4000:收入-800;

每次收入>4000:收入×(1-20%)。

非居民个人劳务报酬所得适合七级超额累进税率。

100

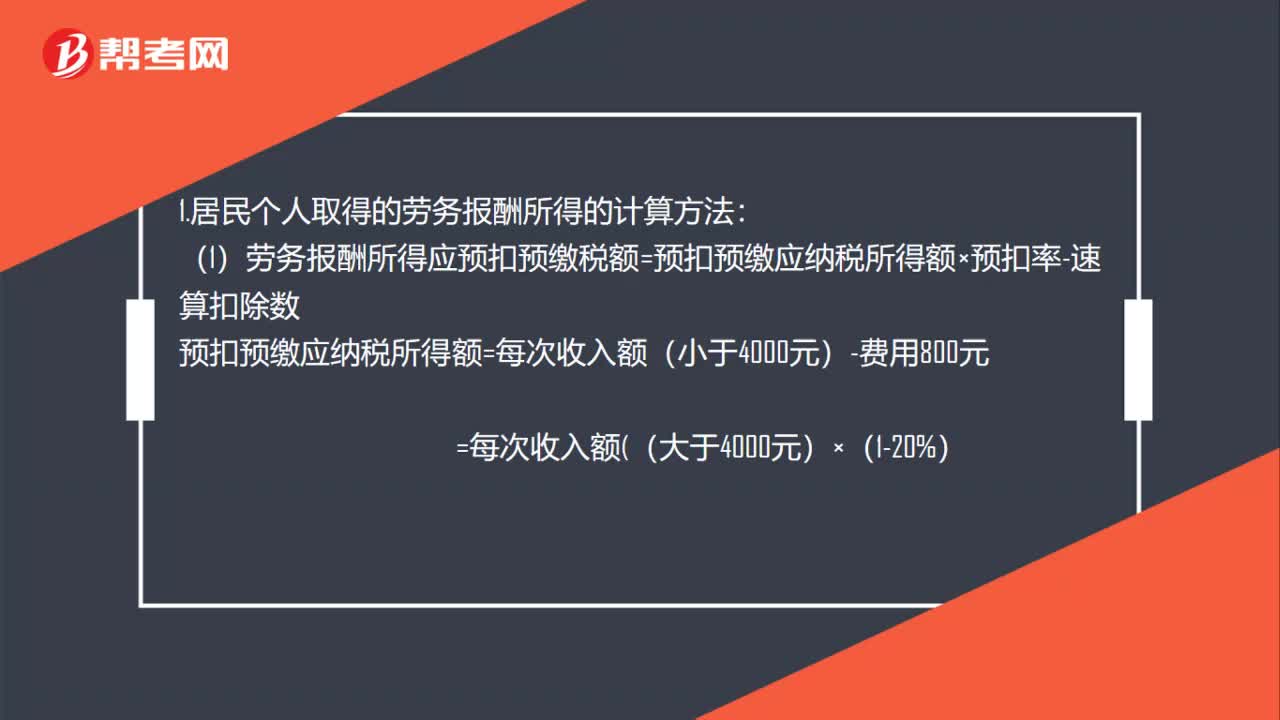

100个人劳务报酬所得税计算方法是什么?:个人劳务报酬所得税计算方法是什么?1.居民个人取得的劳务报酬所得的计算方法:(1)劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数,预扣预缴应纳税所得额=每次收入额(小于4000元)-费用800元,劳务报酬所得以收入减除20%的费用后的余额为收入额并入综合所得:

208

208劳务报酬所得预缴税额如何计算?:劳务报酬所得预缴税额如何计算?计算应预扣预缴税额。【解析】收入额=预扣预缴应纳税所得额=收入×(1-20%)=20000×(1-20%)=16000(元):应预扣预缴税额=16000×20%=3200(元):【例题·计算题】歌星刘某一次取得表演收入40000元:请计算其应预扣预缴个人所得税税额,个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用。

216

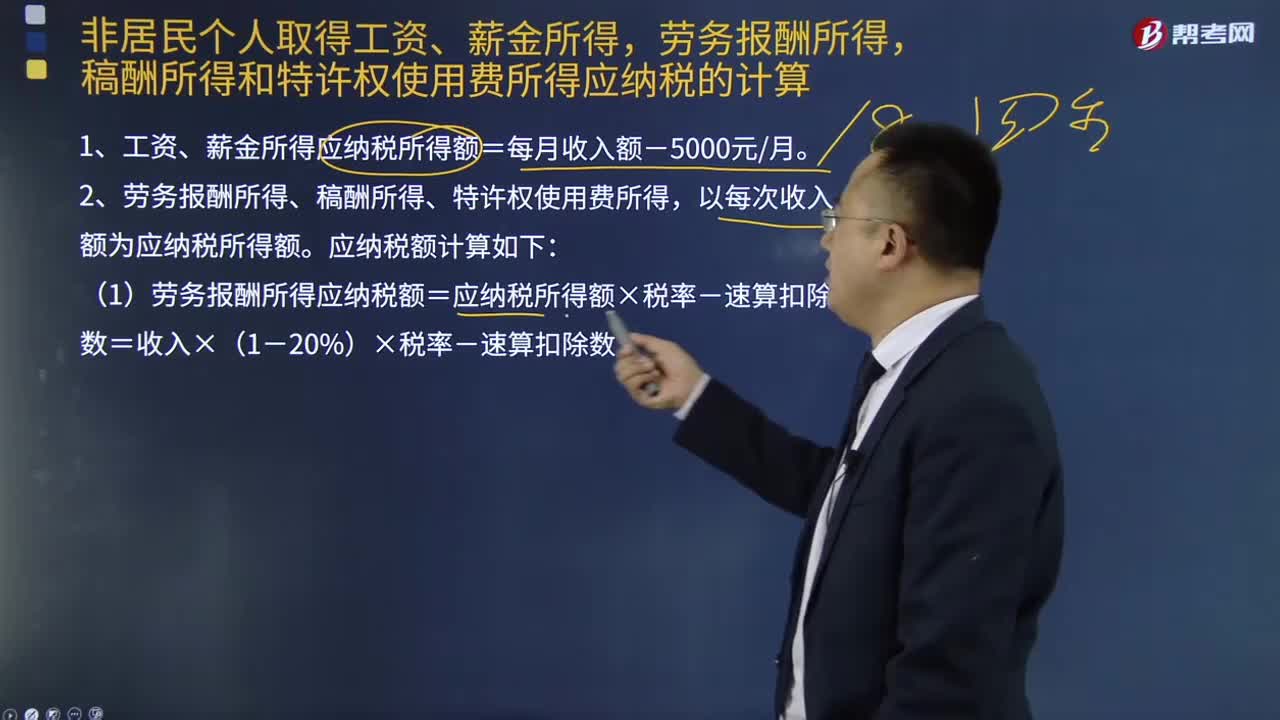

216非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权还用费所得应纳税额如何计算?:稿酬所得和特许权还用费所得应纳税额如何计算?以每月收入额减除费用五千元后的余额为应纳税所得额;以及非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,1、工资、薪金所得应纳税所得额=每月收入额-5000元月。2、劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。(1)劳务报酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料