下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

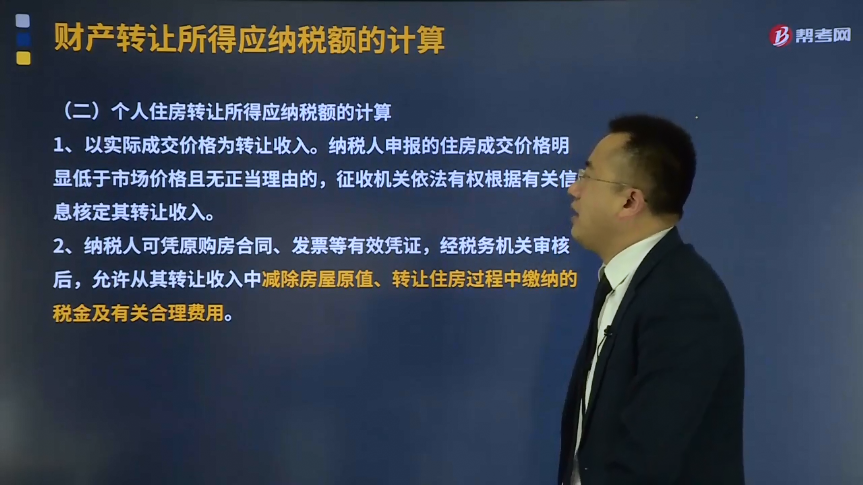

个人住房转让所得应纳税额怎么计算?

财产转让所得,按照一次转让财产的收入额减除财产原值和合理费用后的余额,计算纳税。

对住房转让所得征收个人所得税时,以实际成交价格为转让收入。纳税人申报的住房成交价格明显低于市场价格且无正当理由的,征收机关依法有权根据有关信息核定其转让收入,但必须保证各税种计税价格一致。

1、以实际成交价格为转让收入。纳税人申报的住房成交价格明显低于市场价格且无正当理由的,征收机关依法有权根据有关信息核定其转让收入。

2、纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。

(1)转让住房过程中缴纳的税金是指纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。

(2)合理费用指纳税人按照规定实际支付的住房装修费用(有扣除限额)、住房贷款利息、手续费、公证费等费用。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】孙老师是甲市居民,于2014年2月以50万元购得一处临街商铺,同时支付相关税费1万元,购置后一直对外出租。2019年5月,将临街商铺改租为卖,转让给他人,签订了不动产转让合同,合同中注明含增值税转让价格为80万元,经相关评估机构评定,房屋的重置成本价为70万元,成新度折扣率为80%。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

问题(1):孙老师转让商铺应缴纳的增值税、城建税、教育费附加和地方教育附加。

问题(2):孙老师转让商铺应缴纳的印花税。

问题(3):孙老师转让商铺应缴纳的土地增值税。

问题(4):孙老师转让商铺应缴纳的个人所得税。

【答案】

个人转让购置的商铺,应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳增值税税额。

(1)应纳增值税=(80-50)÷(1+5%)×5%=1.43(万元)

城建税、教育费附加和地方教育附加合计=1.43×(7%+3%+2%)=0.17(万元)

(2)应纳印花税=80×0.05%=0.04(万元)

(3)可扣除项目=70×80%+0.17+0.04=56.21(万元)

增值额=(80-1.43)-56.21=22.36(万元)

增值率=22.36/56.21×100%=39.78%

应纳土地增值税=22.36×30%=6.71(万元)

转让房地产的土地增值税应税收入不含增值税应纳税额。

(4)应纳税所得额=(80-1.43)-(50+1)-0.17-0.04-6.71=20.65(万元)

转让商铺缴纳个税=20.65×20%=4.13(万元)

个人转让房屋的个人所得税应税收入不含增值税。

25

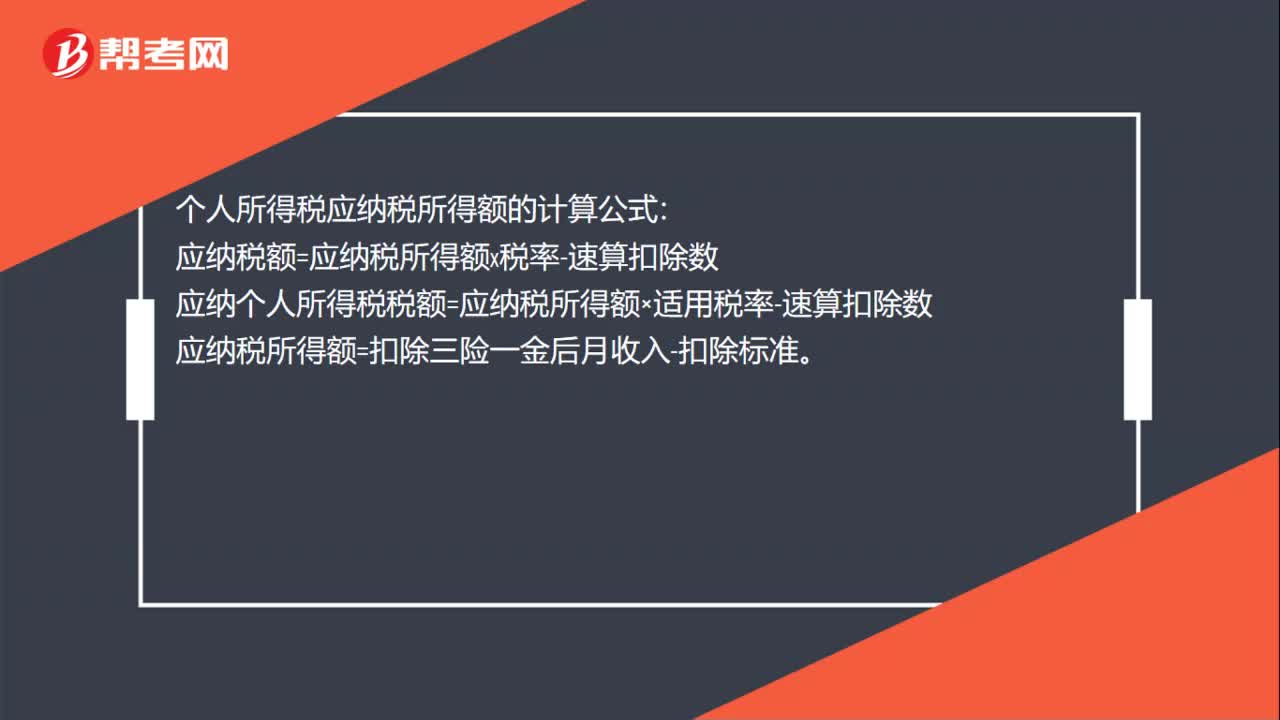

25个税应纳税所得额计算公式是什么?:个税应纳税所得额计算公式是什么?个人所得税应纳税所得额的计算公式:应纳税额=应纳税所得额x税率-速算扣除数。应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数应纳税所得额=扣除三险一金后月收入-扣除标准

64

64企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

148

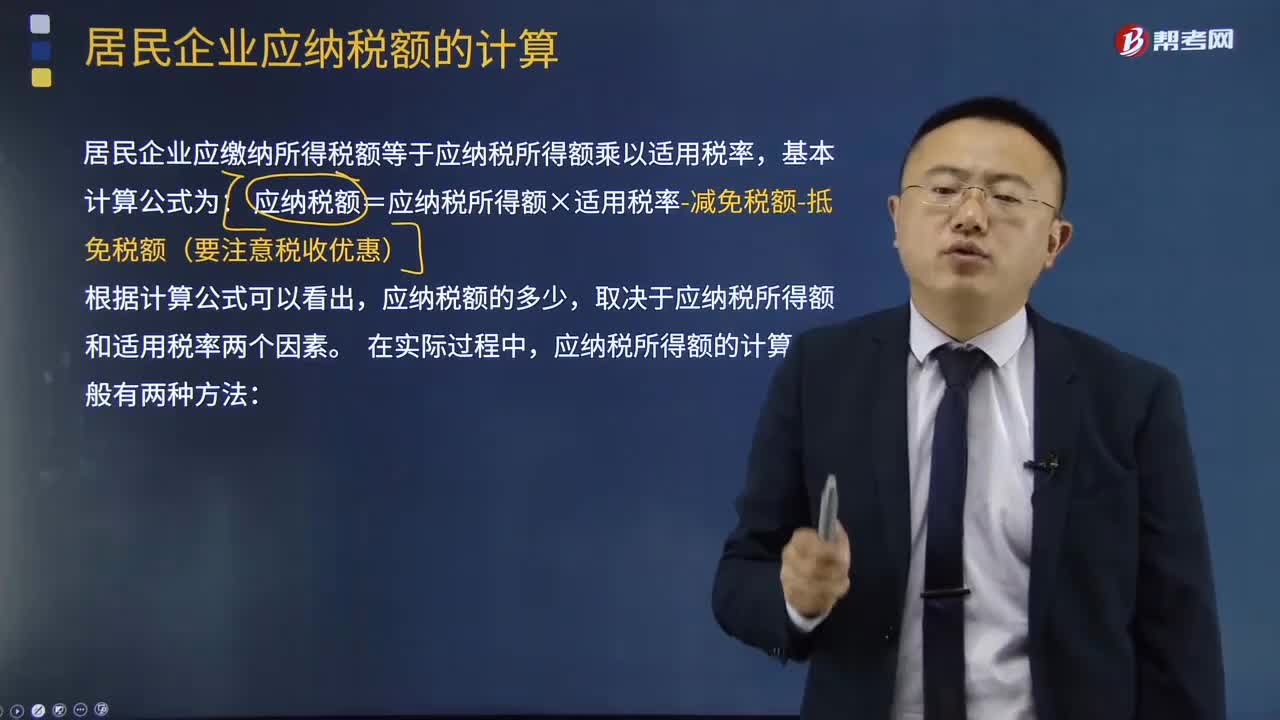

148应纳税所得额的计算有什么方法?:居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-准许弥补的以前年度亏损。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料