下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般情况下财产转让所得应纳税额的计算是怎样的?

应纳税额=应纳税所得额×20%=(收入总额—财产原值—合理税费)×20%

1、财产原值,是指:

(1)有价证券,为买入价以及买入时按照规定缴纳的有关费用。

(2)建筑物,为建造费或者购进价格以及其他有关费用。

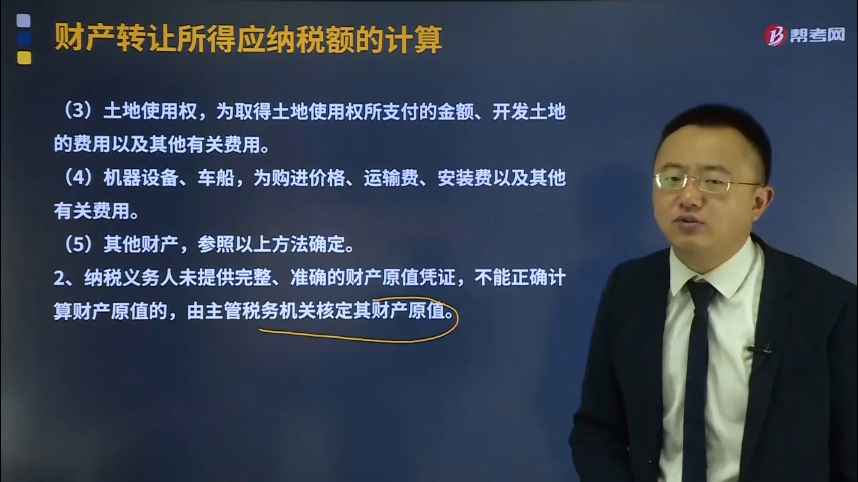

(3)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用。

(4)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用。

(5)其他财产,参照以上方法确定。

2、纳税义务人未提供完整、准确的财产原值凭证,不能正确计算财产原值的,由主管税务机关核定其财产原值。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】孙老师2019年2月转让2012年购买的三居室精装修房屋一套,不含增值税售价230万元,转让过程中支付的除增值税外的相关税费13.8万元。该套房屋的购进价为100万元,购房过程中支付的相关税费为3万元。所有税费支出均取得合法凭证。

要求:计算转让房屋所得应纳的个人所得税。

【答案】

转让房屋所得应纳的个人所得税=(2300000-1000000-30000-138000)×20%=226400(元)

64

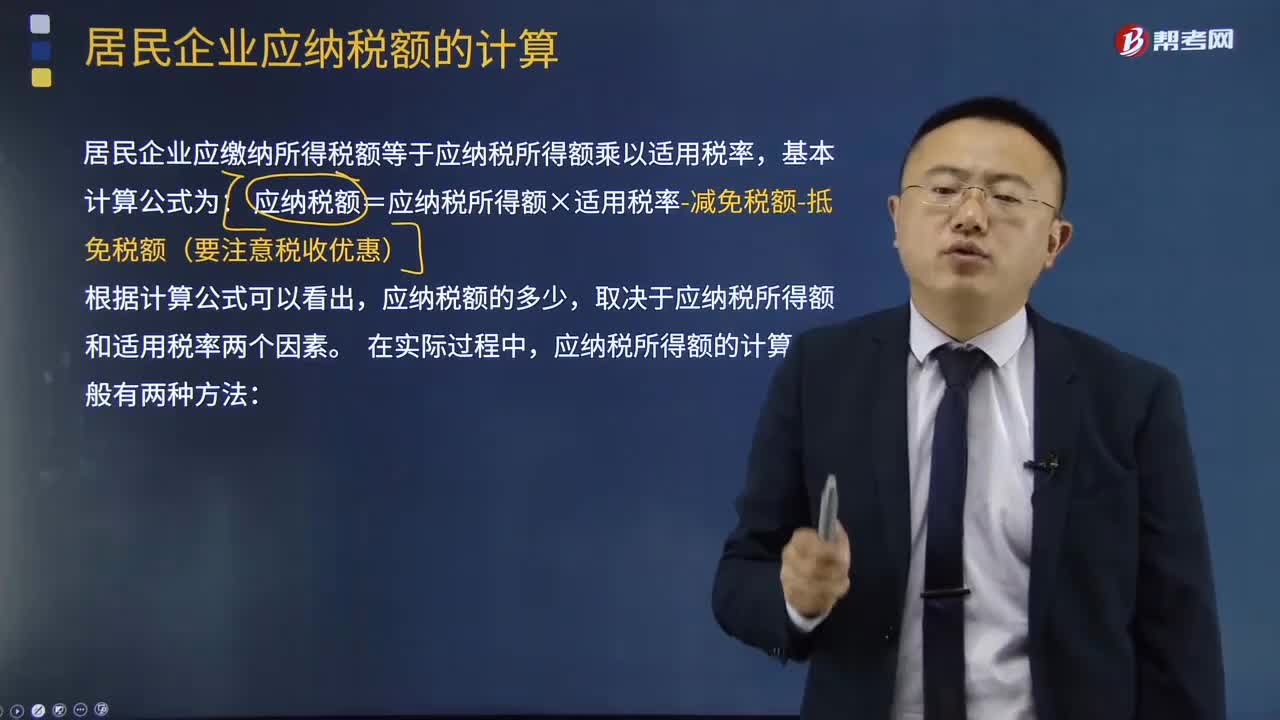

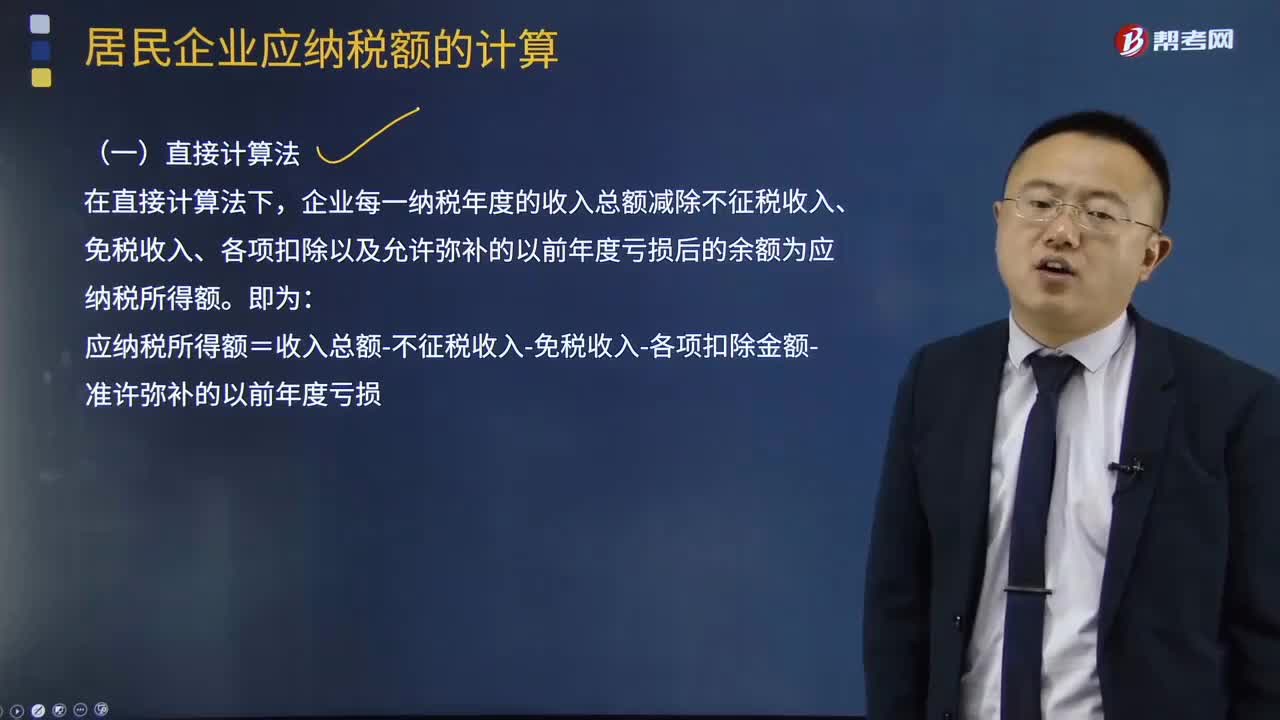

64企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

148

148应纳税所得额的计算有什么方法?:居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-准许弥补的以前年度亏损。

152

152应纳税所得额的直接计算法是怎样的?:应纳税所得额的直接计算法是怎样的?居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,基本计算公式为:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),应纳税额的多少。取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。直接计算法和间接计算法,在直接计算法下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料