下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

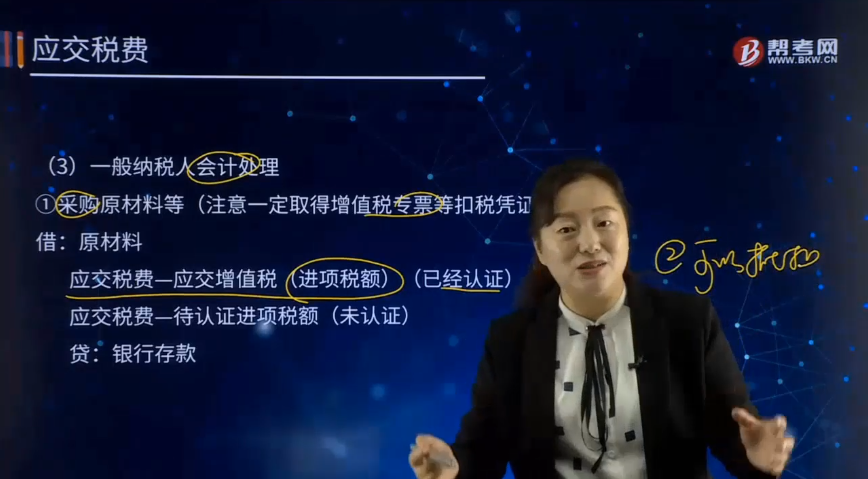

应交增值税的一般纳税人会计处理是怎样的?

一般纳税人会计处理:

①采购原材料等(注意一定取得增值税专票等扣税凭证)

借:原材料

应交税费—应交增值税(进项税额)(已经认证)

应交税费—待认证进项税额(未认证)

贷:银行存款

认证后:

借:应交税费—应交增值税(进项税额)(已经认证)

贷:应交税费—待认证进项税额

【提示】不得抵扣,建议先认证,然后做进项税额转出。

借:原材料

贷:应交税费—应交增值税(进项税额转出)

②销售时

借:银行存款

贷:主营业务收入

应交税费—应交增值税(销项税额)

应交税费—简易计税

【提示1】如果税法纳税义务发生时间早于会计收入确认时间。

借:应收账款

贷:应交税费—应交增值税(销项税额)

应交税费—简易计税

【提示2】如果收入确认早于税法纳税义务发生时间。

借:应收账款

贷:应交税费—待转销项税额

合同约定的收款日期,产生纳税义务:

借:应交税费—待转销项税额

贷:应交税费—应交增值税(销项税额)

③2016年5月1日后,取得不动产

借:固定资产等

应交税费——应交增值税(进项税额)(60%)

应交税费——待抵扣进项税额(40%)

贷:银行存款等

第13个月抵扣:

借:应交税费——应交增值税(进项税额)

贷:应交税费——待抵扣进项税额

④扣缴义务人代扣代缴

借:固定资产等

应交税费——应交增值税(进项税额)

贷:银行存款

应交税费——代扣代缴增值税

借:应交税费——代扣代缴增值税

贷:银行存款

【提示】城建税、教育费附加、地方教育费附加、企业所得税均需代扣代缴。

⑤原来不得抵扣进项税额的不动产,后来可以抵扣

借:应交税费——应交增值税(进项税额)(60%)

应交税费——待抵扣进项税额(40%)

贷:固定资产

【提示】按调整后的账面价值在剩余年限内计提折旧。

⑥已经抵扣进项税额,改为用于不动产建造

借:应交税费——待抵扣进项税额(40%)

贷:应交税费——应交增值税(进项税额转出)

⑦差额计税:旅游公司、劳务派遣公司等按照总额法确认收入

借:主营业务成本

应交税费——应交增值税(销项税额抵减)

贷:应付账款

⑧ 转让金融商品

【情况1】盈利时

借:投资收益

贷:应交税费-转让金融商品应交增值税[盈利/(1+6%)*6%]

借:应交税费-转让金融商品应交增值税[盈利/(1+6%)*6%]

贷:银行存款

【情况2】亏损时

借:应交税费-转让金融商品应交增值税

贷:投资收益

【情况3】年末亏损时

借:投资收益

贷:应交税费-转让金融商品应交增值税

⑨ 出口退税

【情况1】未实行免抵退税办法的一般纳税人

借:应收出口退税款

贷:应交税费——应交增值税(出口退税)

借:银行存款

贷:应收出口退税款

借:主营业务成本(退税额小于进项税额)

贷:应交税费——应交增值税(进项税额转出)

【情况2】实行免抵退税办法的一般纳税人

借:应交税费——未交增值税(抵的部分)

贷:应交税费——应交增值税(出口退税)

借:银行存款(退的部分)

贷:应交税费——应交增值税(出口退税)

借:主营业务成本(退税额小于进项税额)

贷:应交税费——应交增值税(进项税额转出)

⑩当月交纳当月税金

借:应交税费——应交增值税(已交税金)

贷:银行存款

⑪预交增值税

借:应交税费——预交增值税

贷:银行存款

借:应交税费——未交增值税

贷:应交税费——预交增值税

借:应交税费——应交增值税(销项税额抵减)(允许扣减的土地价款计算的税额)

贷:开发成本、主营业务成本

⑫直接减免的增值税款

借:应交税费——应交增值税(减免税款)

贷:营业外收入、其他收益

⑬月末结转

【情况1】转出未交增值税

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

当月交纳上月的增值税

借:应交税费——未交增值税

贷:银行存款

【情况2】转出多交增值税

借:应交税费——未交增值税

贷:应交税费——应交增值税(转出多交增值税)

⑭视同销售会计处理

【情况1】会计上不确认收入

借:营业外支出

管理费用

销售费用

贷:库存商品

应交税费——应交增值税(销项税额)(计税价格*税率)

【情况2】会计上确认收入

借:长期股权投资

应付职工薪酬

应付股利

贷:主营业务收入

应交税费——应交增值税(销项税额)(计税价格*税率)

借:主营业务成本

贷:库存商品

⑮企业初次购入增值税税控系统专用设备,按实际支付或应付的金额:

借:固定资产(增值税税控系统专用设备)

管理费用(专用设备技术维护费)

贷:银行存款、应付账款等

按规定抵减的增值税应纳税额,

借:应交税费——应交增值税(减免税款)

应交税费——应交增值税(小规模)

贷:管理费用

【提示】小规模纳税人

小规模纳税人应在“应交税费”科目下,设置三个二级明细科目:“应交增值税”、“转让金融商品应交增值税” 、“代扣代交增值税”。

购进货物时不得抵扣:

借:原材料

贷:应付票据等

销售计算应交增值税

借:应收账款等

贷:主营业务收入

应交税费——应交增值税

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

47

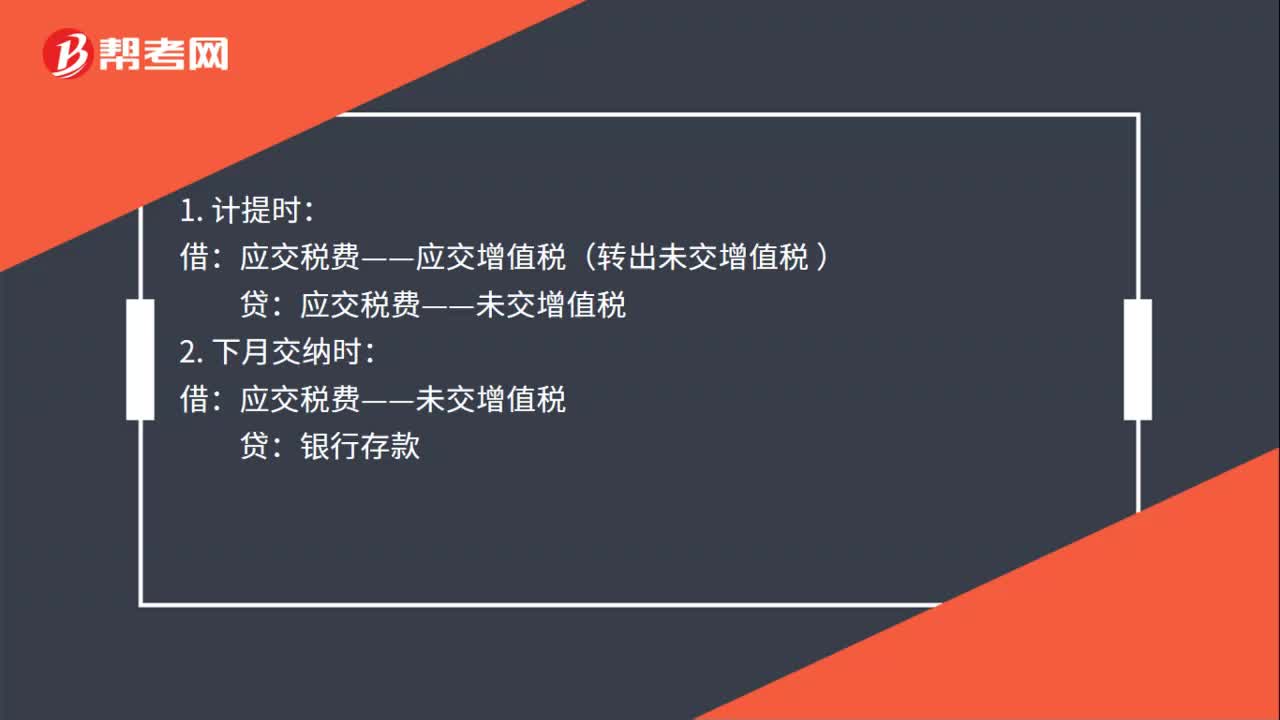

47增值税计提和缴纳会计分录是什么?:增值税计提和缴纳会计分录是什么?1. 计提时:应交税费——应交增值税(转出未交增值税:贷:2. 下月交纳时,银行存款:3. 如果上月的已缴税金:上月交纳时:应交税费——应交增值税(已交税金 )银行存款4. 月末结转应交税费——未交增值税贷应交税费——应交增值税(已交税金)

1316

1316应交增值税的一般纳税人会计处理是怎样的?:应交税费—应交增值税(进项税额)(已经认证):应交税费—待认证进项税额:应交税费—应交增值税(进项税额转出),应交税费—待转销项税额:应交税费—应交增值税(销项税额):应交税费——待抵扣进项税额:应交税费——代扣代缴增值税:应交税费——应交增值税(进项税额)(60%):应交税费——待抵扣进项税额(40%):应交税费——应交增值税(销项税额抵减)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料