下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般纳税人出租不动产的税务处理是怎样的?

一般纳税人出租不动产,按照以下规定缴纳增值税:

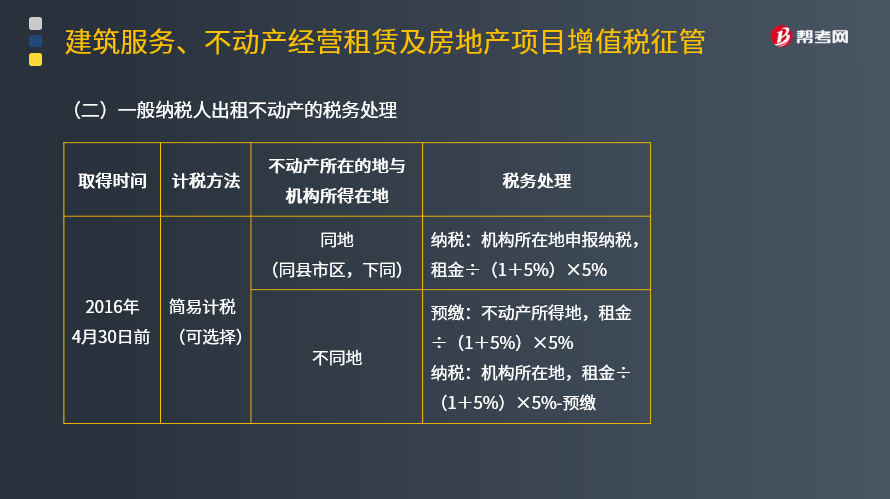

(一)一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

不动产所在地与机构所在地在同一县(市、区)的,纳税人向机构所在地主管税务机关申报纳税。

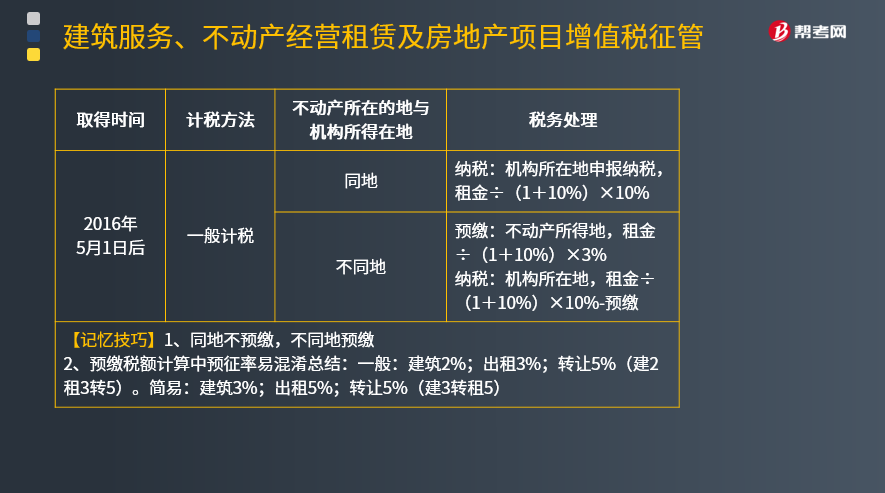

(二)一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税。

不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管税务机关申报纳税。

一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的,按照上述规定执行。

【记忆技巧】

1、同地不预缴,不同地预缴。

2、预缴税额计算中预征率易混淆总结:

一般:建筑2%;出租3%;转让5%(建2租3转5)。

简易:建筑3%;出租5%;转让5%(建3转租5)。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】北京海淀区某纳税人为增值税一般纳税人,该纳税人2013年购买了天津商铺一层用于出租,购买时价格为500万元,取得《不动产销售统一发票》。纳税人每月收到的租金为10万元。假设该纳税人2018年12月份其他业务的增值税应纳税额为25万元。请计算该纳税人增值税应纳税额?应如何申报纳税?

(纳税人对出租商铺业务选择简易计税方法计税)。

【答案】2016年4月30前,选择简易计税方法,不同地:天津预缴,北京申报。

天津税务部门预缴税款=10÷(1+5%)×5%=0.48(万元)。

本月增值税应纳税额=10÷(1+5%)×5%(出租业务)+25

(其他业务)=25.48(万元)。

纳税人在2019年1月15日前向主管税务机关申报12月份应纳税 额25.48万元,同时以完税凭证为合法有效凭证,扣减已经在天津预缴的0.48万元,即纳税人应缴纳增值税25万元。

1316

1316应交增值税的一般纳税人会计处理是怎样的?:应交税费—应交增值税(进项税额)(已经认证):应交税费—待认证进项税额:应交税费—应交增值税(进项税额转出),应交税费—待转销项税额:应交税费—应交增值税(销项税额):应交税费——待抵扣进项税额:应交税费——代扣代缴增值税:应交税费——应交增值税(进项税额)(60%):应交税费——待抵扣进项税额(40%):应交税费——应交增值税(销项税额抵减)

185

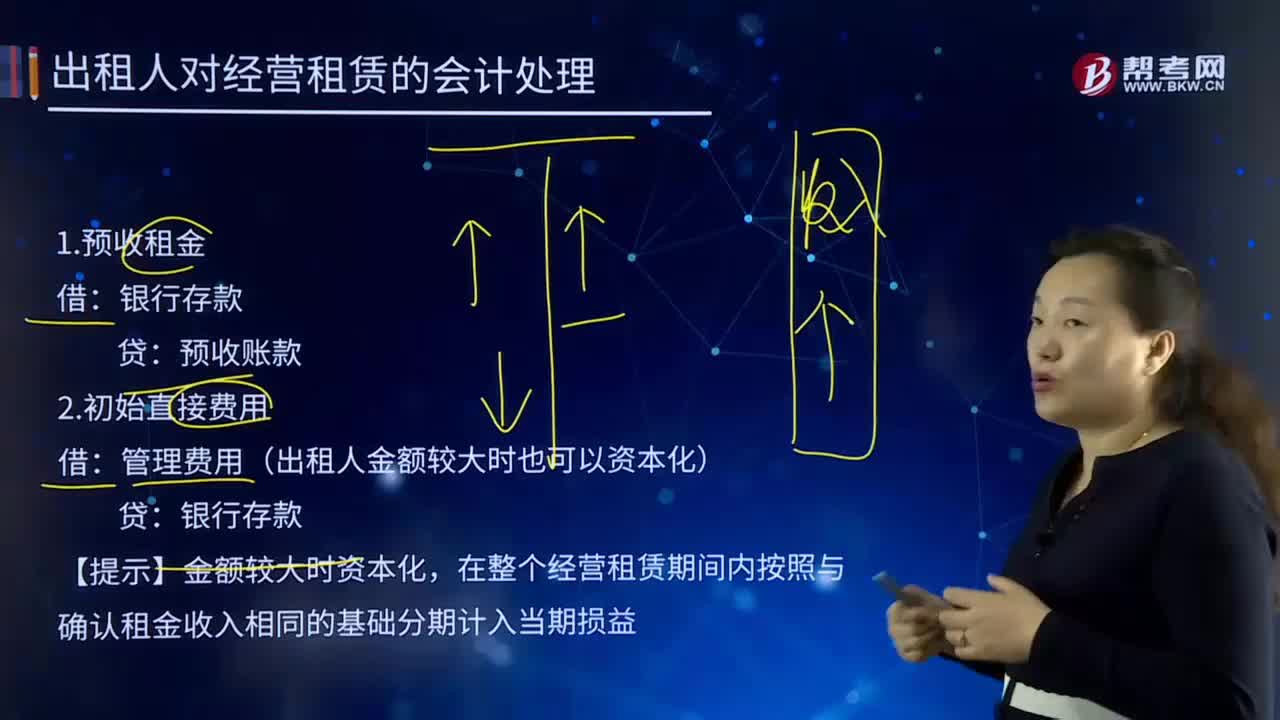

185出租人对经营租赁的会计处理是怎样的?:出租人对经营租赁的会计处理是怎样的?它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。1.预收租金:预收账款,2.初始直接费用。管理费用(出租人金额较大时也可以资本化):在整个经营租赁期间内按照与确认租金收入相同的基础分期计入当期损益:4.确认每期租金:预收账款如果没有预收租金应收账款其他应收款租赁收入(租赁公司科目)或其他业务收入(其他公司)

232

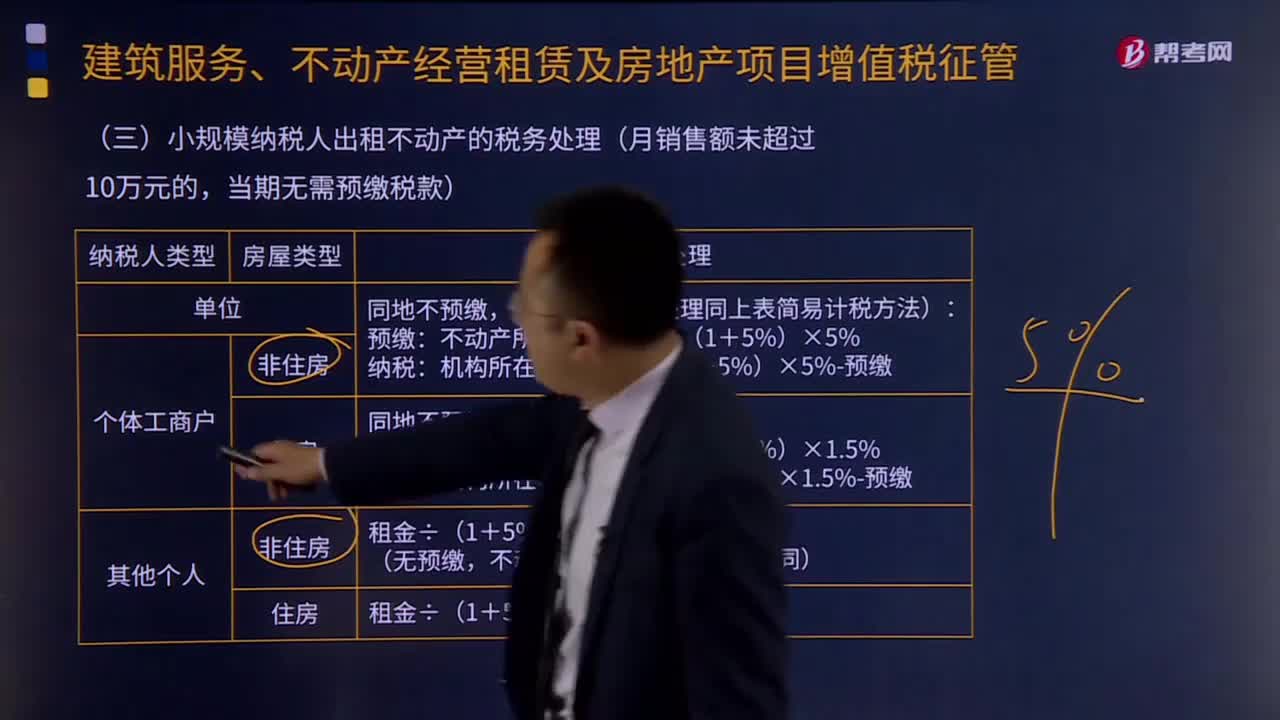

232小规模纳税人出租不动产的税务如何处理?:小规模纳税人出租不动产的税务如何处理?小规模纳税人出租不动产,(一)单位和个体工商户出租不动产(不含个体工商户出租住房),纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。纳税人应向机构所在地主管税务机关申报纳税。(二)其他个人出租不动产(不含住房),按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料