下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

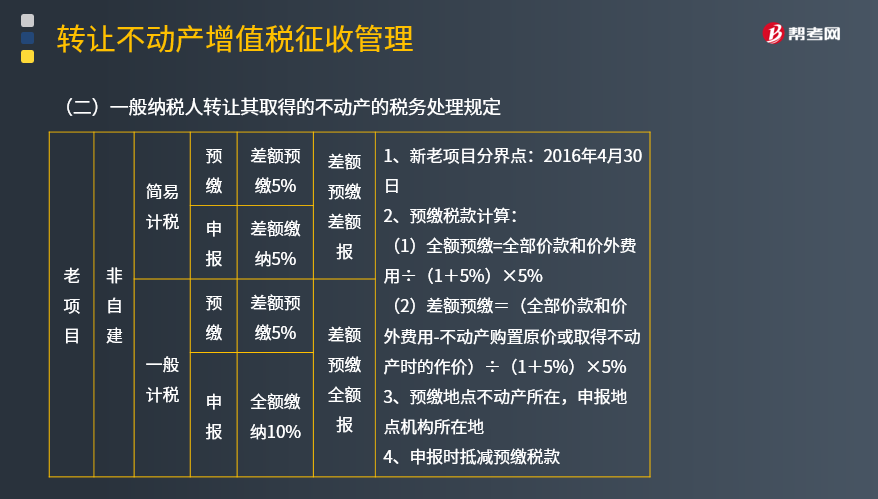

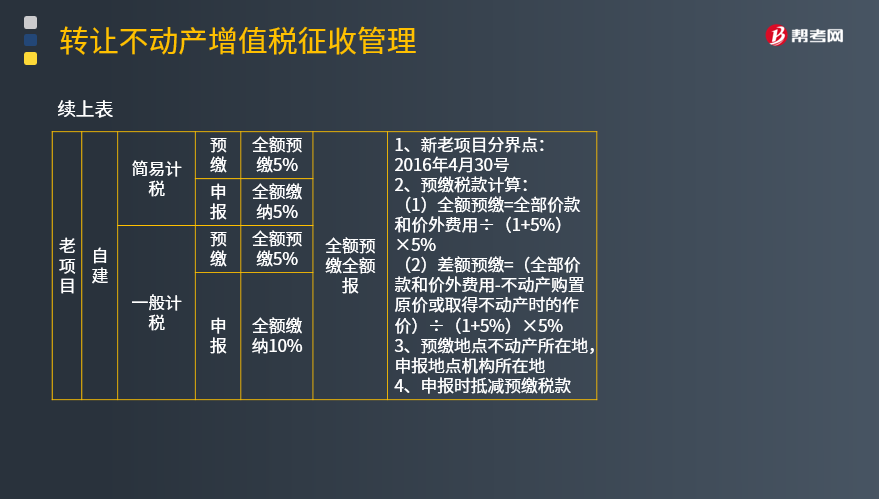

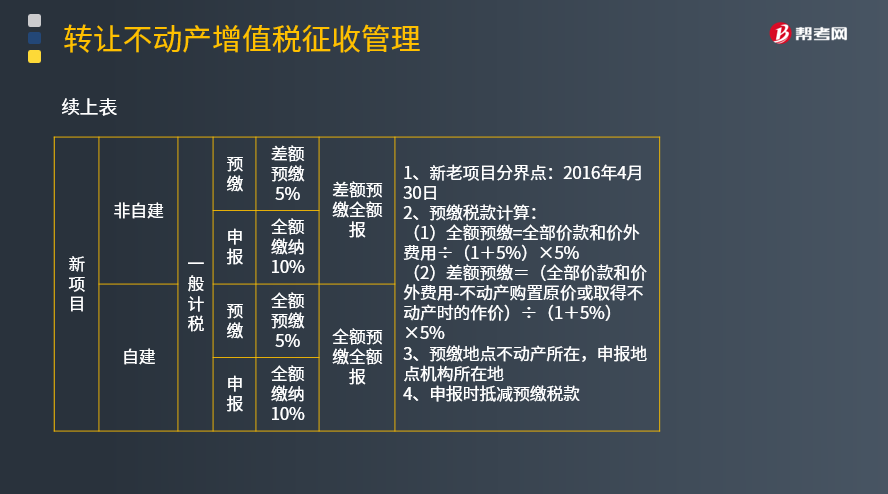

一般纳税人转让其取得的不动产的税务处理规定有什么?

一般纳税人转让其取得的不动产,按照以下规定缴纳增值税:

(一)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

(二)一般纳税人转让其2016年4月30日前自建的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

(四)一般纳税人转让其2016年4月30日前自建的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

(五)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

(六)一般纳税人转让其2016年5月1日后自建的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

【记忆技巧】自建无差额,全额预缴全额报;非自建看方法,简易方法差额预缴差额报,一般方法差额预缴全额报。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】北京西城区某纳税人为增值税一般纳税人,2018年12月30日转让其2016年6月购买的写字楼一层,取得转让收入1 000万元。写字楼位于北京东城区。纳税人购买时价格为777万元,取得了增值税专用发票,注明税款为77万元。该纳税人2018年12月份的其他销项税额为70万元,进项税额为30万元,留抵税额为33万元。

【解析】非自建,—般计税方法:差额预缴全额报,预缴地点不动产所在地,申报地点机构所在地。

北京东城区税务机关预缴税款:

税款=(1 000-777)÷(1+5%)×5%=10.62(万元)

北京西城区税务局申报纳税:

应纳税款=1 000÷(1+10%)×10%(转让不动产)+70(其他业务销项税额)-30(进项税额)-33(留抵税额)=97.91(万元)

纳税人可凭在北京东城税务机关缴纳税款的完税凭证上注明的税额10.62万元,抵减纳税人应纳税额,纳税人仍需缴纳增值税87.29万元。

1316

1316应交增值税的一般纳税人会计处理是怎样的?:应交税费—应交增值税(进项税额)(已经认证):应交税费—待认证进项税额:应交税费—应交增值税(进项税额转出),应交税费—待转销项税额:应交税费—应交增值税(销项税额):应交税费——待抵扣进项税额:应交税费——代扣代缴增值税:应交税费——应交增值税(进项税额)(60%):应交税费——待抵扣进项税额(40%):应交税费——应交增值税(销项税额抵减)

33

33小规模纳税人与一般纳税人的判定标准是什么?:小规模纳税人与一般纳税人的判定标准是什么?纳税人分为一般纳税人和小规模纳税人,应税行为的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人,年应税销售额超过规定标准的其他个人不属于一般纳税人。

708

708个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料