下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应交增值税的一般纳税人二级科目设置有哪些?

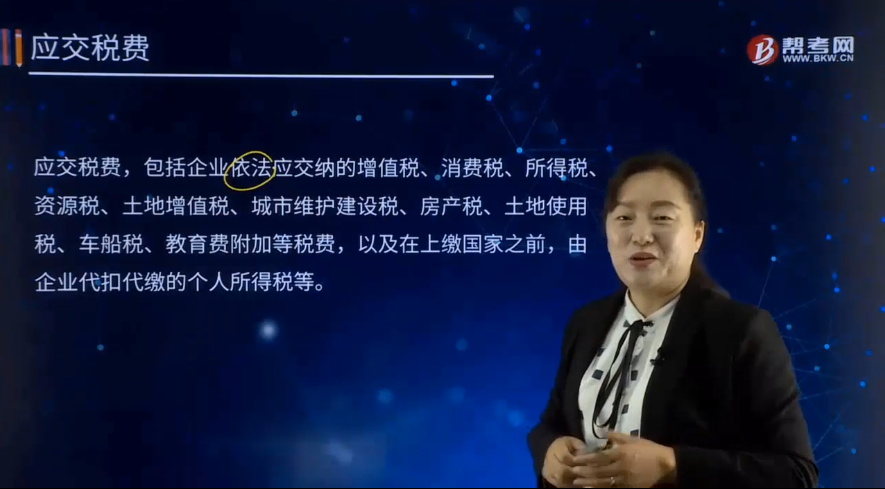

应交税费,包括企业依法应交纳的增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代扣代缴的个人所得税等。

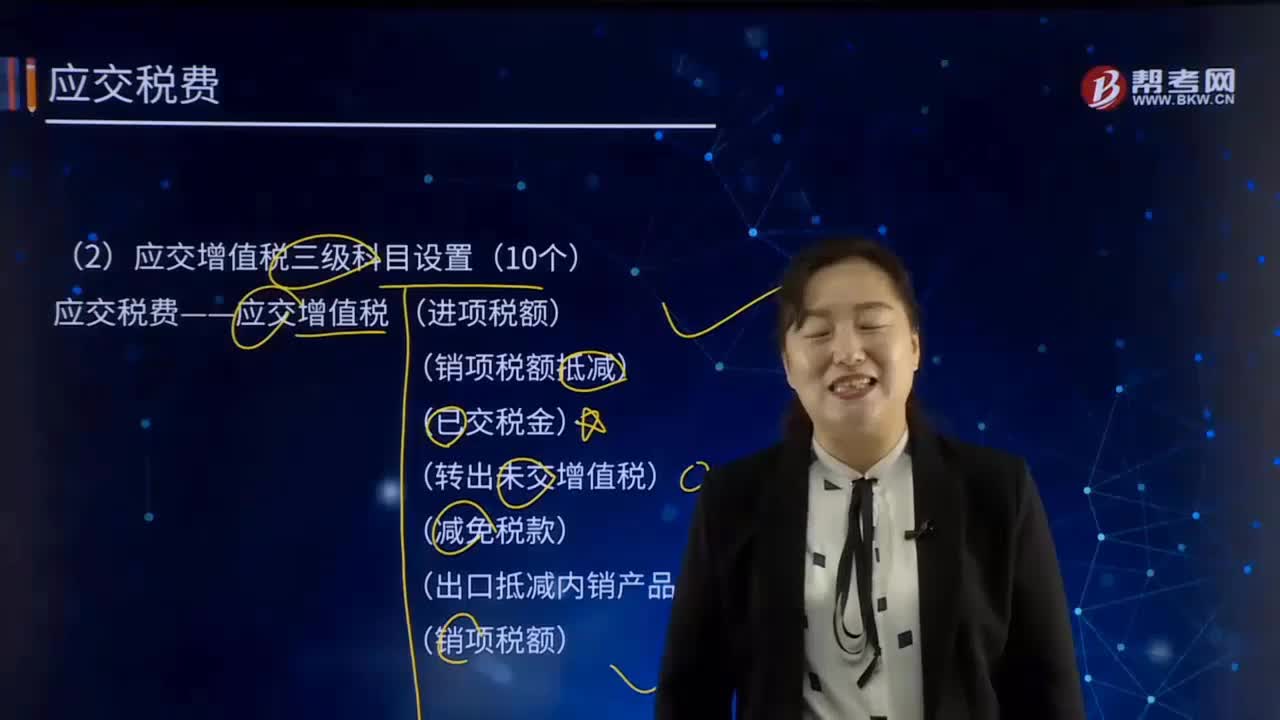

一般纳税人二级科目设置(10个):

应交税费——应交增值税(10个三级专栏)

——未交增值税

——预交增值税

——待抵扣进项税额

——待认证进项税额

——待转销项税额

——增值税留抵税额

——简易计税

——转让金融商品应交增值税

——代扣代交增值税

【解析】二级科目核算内容:

①应交增值税:核算企业应当缴纳的增值税;

②未交增值税:核算企业当月末未交增值税;

③预交增值税:核算企业销售不动产和提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目需要预交的增值税;

④待抵扣进项税额:核算购进不动产40%待抵扣的进项税额;

⑤待认证进项税额:核算已经取得扣税凭证但尚未认证的进项税额;

⑥待转销项税额:核算已确认相关收入(或利得)但尚未发生增值税纳税义务(收入确认时间比纳税义务发生时间早)需以后期间确认为销项税额的增值税额;

⑦增值税留抵税额:核算企业营改增之前的老增值税不得抵扣营改增之后的新增值税;

⑧简易计税:核算一般纳税人采用简易计税方法计算应交增值税;

⑨转让金融商品应交增值税:核算增值税纳税人转让金融商品发生的增值税额;

⑩代扣代交增值税:核算扣缴义务人代扣代缴的增值税。

51

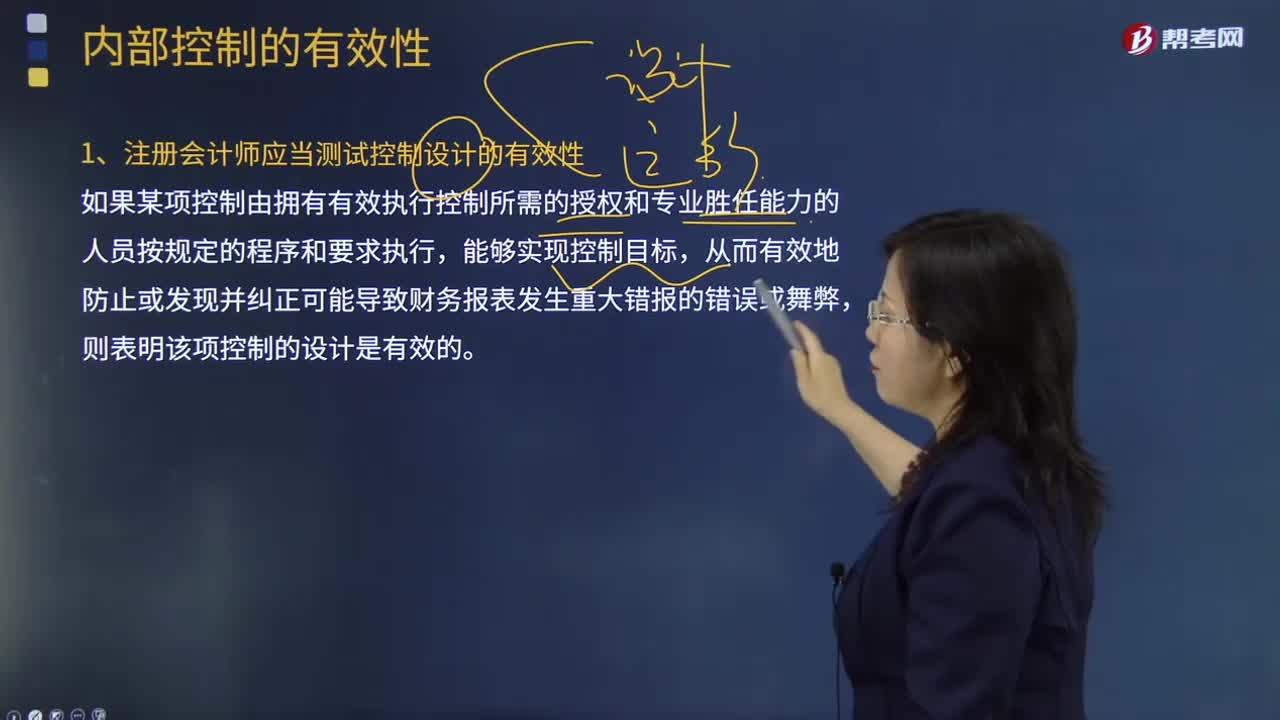

51注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

1316

1316应交增值税的一般纳税人会计处理是怎样的?:应交税费—应交增值税(进项税额)(已经认证):应交税费—待认证进项税额:应交税费—应交增值税(进项税额转出),应交税费—待转销项税额:应交税费—应交增值税(销项税额):应交税费——待抵扣进项税额:应交税费——代扣代缴增值税:应交税费——应交增值税(进项税额)(60%):应交税费——待抵扣进项税额(40%):应交税费——应交增值税(销项税额抵减)

448

448应交增值税的应交增值税三级科目设置有哪些?:应交增值税的应交增值税三级科目设置有哪些?应交增值税三级科目设置(10个):应交税费——应交增值税 (进项税额)。(转出未交增值税)。(转出多交增值税)”【提示】应交增值税—增值税检查调整,凡涉及应交增值税账务调整的“一般纳税人购进货物、接受劳务、服务、无形资产或不动产而支付的进项税额;营改增后差额计税扣减销售额而减少的销项税额“记录一般纳税人当月已交纳的应交增值税额(主要是大企业)“

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料