下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税一般纳税人登记管理有哪些条件?

登记:举个例子,婚姻登记,张XX和李XX与2015年7月在张XX户口所在地的民政局进行了婚姻登记。

所以我们能感受到,纳税人登记,要包括登记的条件(谁能登记)、登记的地点(在哪里)、登记的时间(何时)。

(一)增值税一般纳税人登记条件(谁能登记)

1. 销售额条件(钱的条件)

增值税纳税人(以下简称纳税人),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(标准是啥?)的,应当向主管税务机关办理一般纳税人登记。

本办法所称年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

销售服务、无形资产或者不动产(以下简称”应税行为”)有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。

2. 会计核算的条件(态度条件)

年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人登记。

两个条件是或的关系,满足其一就可以。也就是,现在对增值税一般纳税人实行的是登记制度,而不是以前的审批认定制度。

纳税人登记为一般纳税人后,不得转为小规模纳税人,国家税务总局另有规定的除外。

3. 不得办理一般纳税人登记的情况:

(1)按照政策规定,选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明);

(2)年应税销售额超过规定标准的其他个人。

(二)增值税一般纳税人登记地点

纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续。

(三)增值税一般纳税人登记程序如下:

1. 纳税人向主管税务机关填报《增值税一般纳税人登记表》,如实填写固定生产经营场所等信息,并提供税务登记证件;

2. 纳税人填报内容与税务登记信息一致的,主管税务机关当场登记;

3. 纳税人填报内容与税务登记信息不一致,或者不符合填列要求的,税务机关应当场告知纳税人需要补正的内容。

770

770一般计税方法下的增值税税率是多少?:一般计税方法下的增值税税率是多少?

1316

1316应交增值税的一般纳税人会计处理是怎样的?:应交税费—应交增值税(进项税额)(已经认证):应交税费—待认证进项税额:应交税费—应交增值税(进项税额转出),应交税费—待转销项税额:应交税费—应交增值税(销项税额):应交税费——待抵扣进项税额:应交税费——代扣代缴增值税:应交税费——应交增值税(进项税额)(60%):应交税费——待抵扣进项税额(40%):应交税费——应交增值税(销项税额抵减)

598

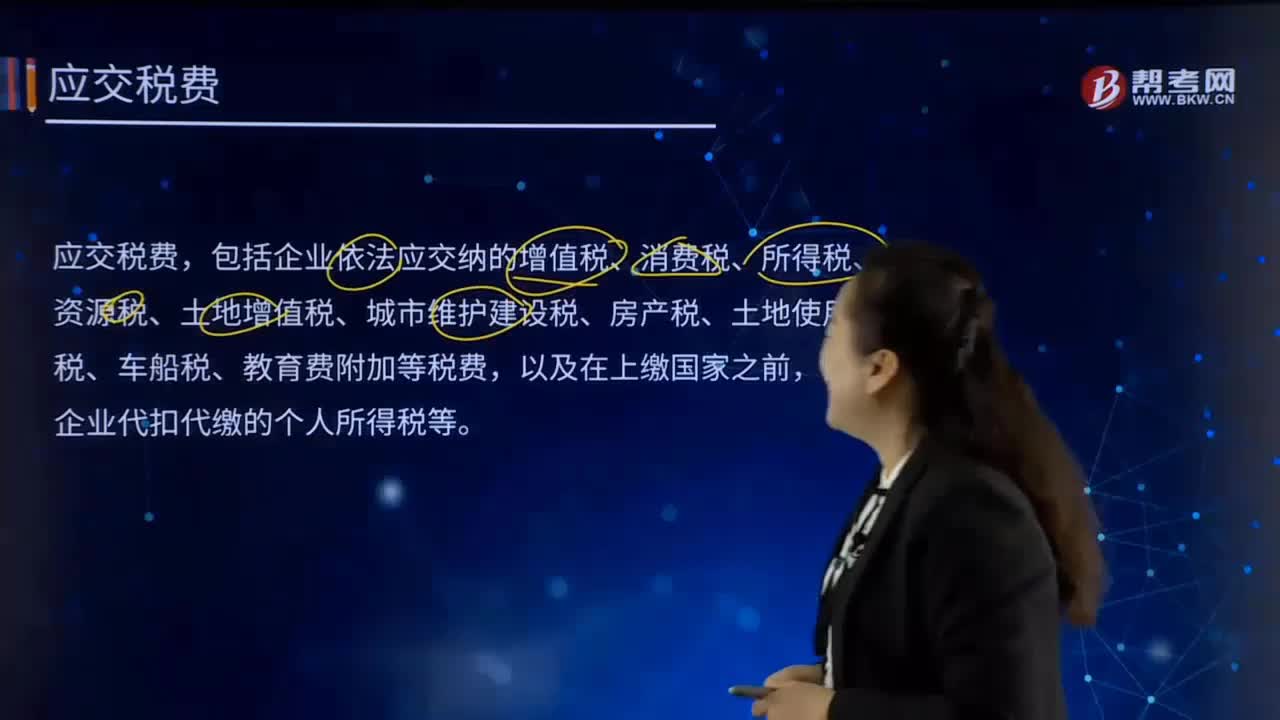

598应交增值税的一般纳税人二级科目设置有哪些?:应交增值税的一般纳税人二级科目设置有哪些?包括企业依法应交纳的增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,应交税费——应交增值税(10个三级专栏):——代扣代交增值税:①应交增值税:核算企业应当缴纳的增值税;③预交增值税:核算购进不动产40%待抵扣的进项税额;⑦增值税留抵税额核算一般纳税人采用简易计税方法计算应交增值税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料