下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

设立税务登记的对象有哪些?

税务登记管理包括:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。

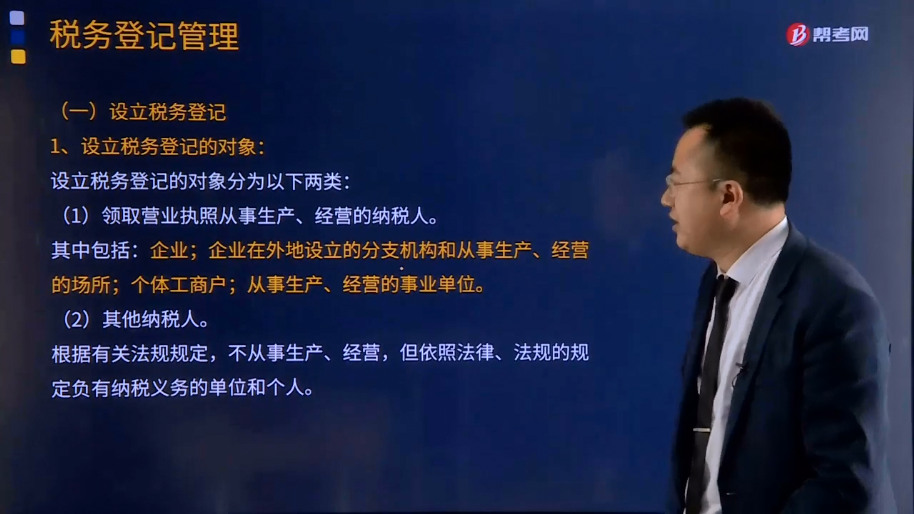

1、设立税务登记的对象:

设立税务登记的对象分为以下两类:

(1)领取营业执照从事生产、经营的纳税人。

其中包括:企业;企业在外地设立的分支机构和从事生产、经营的场所;个体工商户;从事生产、经营的事业单位。

(2)其他纳税人。

根据有关法规规定,不从事生产、经营,但依照法律、法规的规定负有纳税义务的单位和个人。

2、无需税务登记的对象:

国家机关、个人和无固定生产、经营场所的流动性农村小商贩,无需办理税务登记。

3、设立税务登记的时间:

【备注】该部分内容,因为三证合一和五证合一,同学们不用掌握。记住两个内容:

(1)凡是和税务登记有关的,一律是30天(注销除外)。注销等,企业不存在的15天。

(2)记住三证合一和五证合一的内容:

全国全面推行“三证合一、一照一码”登记改革。

三证是:工商营业执照、组织机构代码证和税务登记证。

五证:整合社会保险登记证和统计登记证。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】根据税收征收管理法和税务登记管理办法的有关规定,下列各项中应当进行税务登记的有( )。

A.从事生产经营的事业单位

B.企业在境内其他城市设立的分支机构

C.不从事生产经营只缴纳工薪个人所得税的自然人

D.有来源于中国境内所得但未在中国境内设立机构、场所的非居民企业

【答案】AB

【解析】不从事生产经营只缴纳工薪个人所得税的自然人和有来源于中国境内所得但未在中国境内设立机构、场所的非居民企业没有应当进行税务登记的规定。

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

62

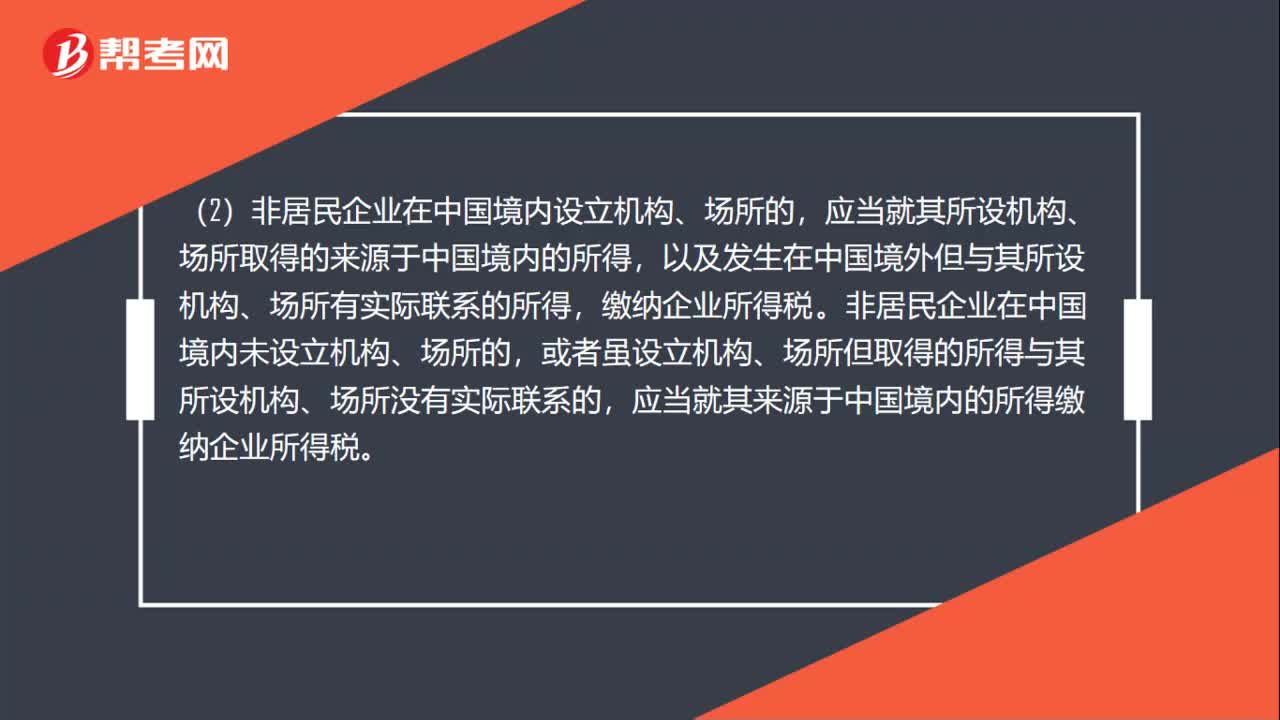

62企业所得税的征税对象有哪些?:企业所得税的征税对象从内容上看包括企业的生产经营所得、其他所得和清算所得;从空间范围上看包括来源于中国境内的所得和境外的所得。(1)居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,非居民企业在中国境内未设立机构、场所的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料