下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

反避税的规定有哪些?

反避税是指国家采取积极的措施,对国际避税加以防范和制止。

反避税的主要措施有:第一,从纳税义务上制定具体措施。如税法中规定与纳税人有关的第三者必须提供税收情报,或纳税人某些交易的价格必须得到政府部门的认可和同意等。第二,不断调整和完善税法。如取消延期纳税,限制关联企业之间通过转让价格进行避税,控制子公司海外经营利润长期滞留在避税地等。第三,强化税收的征收管理。如成立专业的反避税机构,加强对纳税人银行账户的审查等。第四,加强国际税收合作。

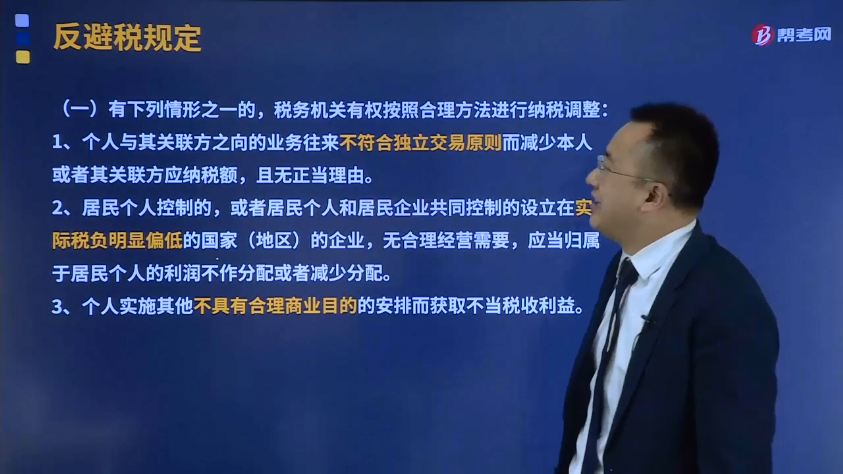

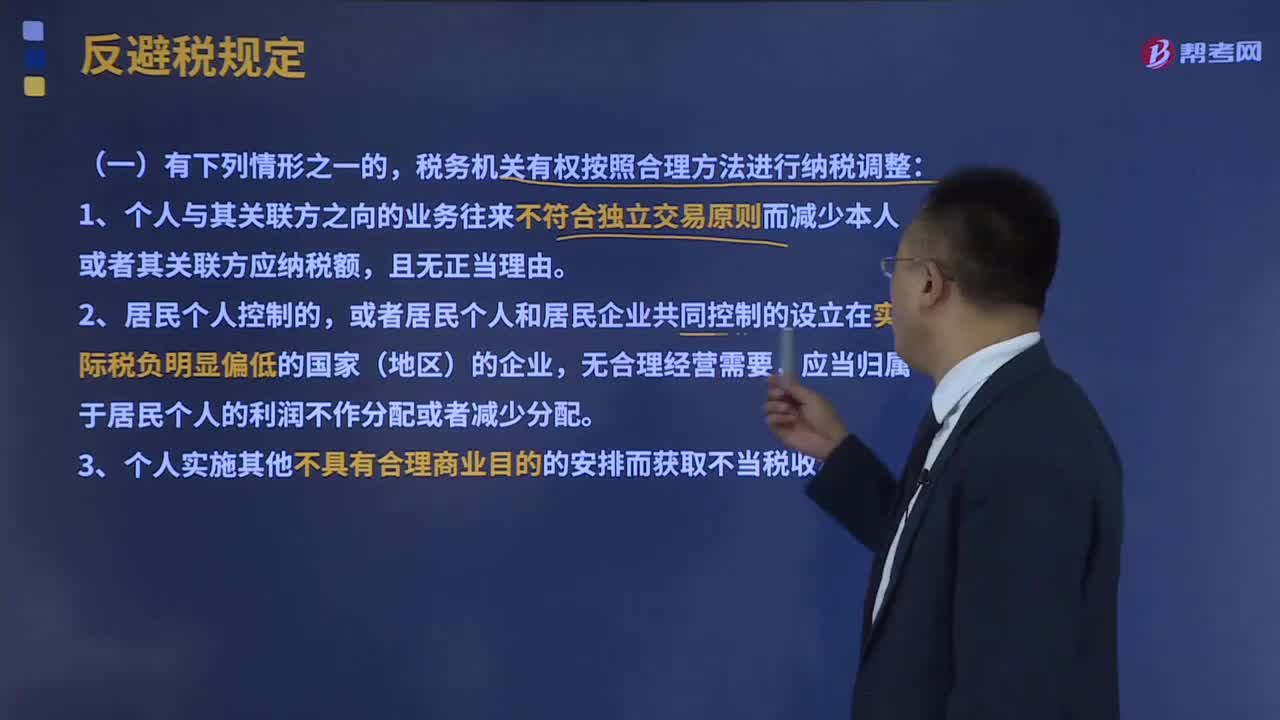

(一)有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

1、个人与其关联方之向的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由。

2、居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,应当归属于居民个人的利润不作分配或者减少分配。

3、个人实施其他不具有合理商业目的的安排而获取不当税收利益。

(二)补税及加征利息:

1、税务机关依照前述规定情形作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

2、依法加征的利息,应当按照税款所属纳税申报期最后一日中国人民银行公布的与补税期间同期的人民币贷款基准利率计算,自税款纳税申报期满次日起至补缴税款期限届满之日止按日加收。纳税人在补缴税款期限届满前补缴税款的,利息加收至补缴税款之日。 166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

208

208反避税的规定有哪些?:如税法中规定与纳税人有关的第三者必须提供税收情报,或纳税人某些交易的价格必须得到政府部门的认可和同意等。加强对纳税人银行账户的审查等。税务机关有权按照合理方法进行纳税调整:1、个人与其关联方之向的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,3、个人实施其他不具有合理商业目的的安排而获取不当税收利益。1、税务机关依照前述规定情形作出纳税调整,需要补征税款的,应当补征税款。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料