下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

计税依据的特殊规定有哪些?

纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。

纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

关联方交易要符合独立企业之间业务往来的作价原则。

【提示】增值税按照平均价格计算征收。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某摩托车厂为增值税一般纳税人,下设一家非独立核算的门市部,2019年1月该厂将生产的一批摩托车交门市部,计价70万元。门市部将其对外销售,取得含税销售额81.2万元。摩托车的消费税税率为3%,该项业务应缴纳的消费税为( )万元。

A.1.54

B.1.8

C.1.98

D.2.1

【答案】D

【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税。应缴纳的消费税=81.2÷1.16×3%=2.1(万元)

【例题·单选题】 2019年3月甲酒厂将自产的1吨药酒用于抵偿债务,该批药酒生产成本35000元/吨,甲酒厂同类药酒不含增值税最高销售价格62000元/吨,不含增值税平均销售价格60000元/吨,不含增值税最低销售价格59000元/吨,已知消费税税率10%,甲酒厂当月该笔业务应缴纳的消费税税额为( )元。

A.5 900

B.6 000

C.6 200

D.3 500

【答案】C

【解析】纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

应缴纳消费税税额=1×62000×10%=6 200(元)

581

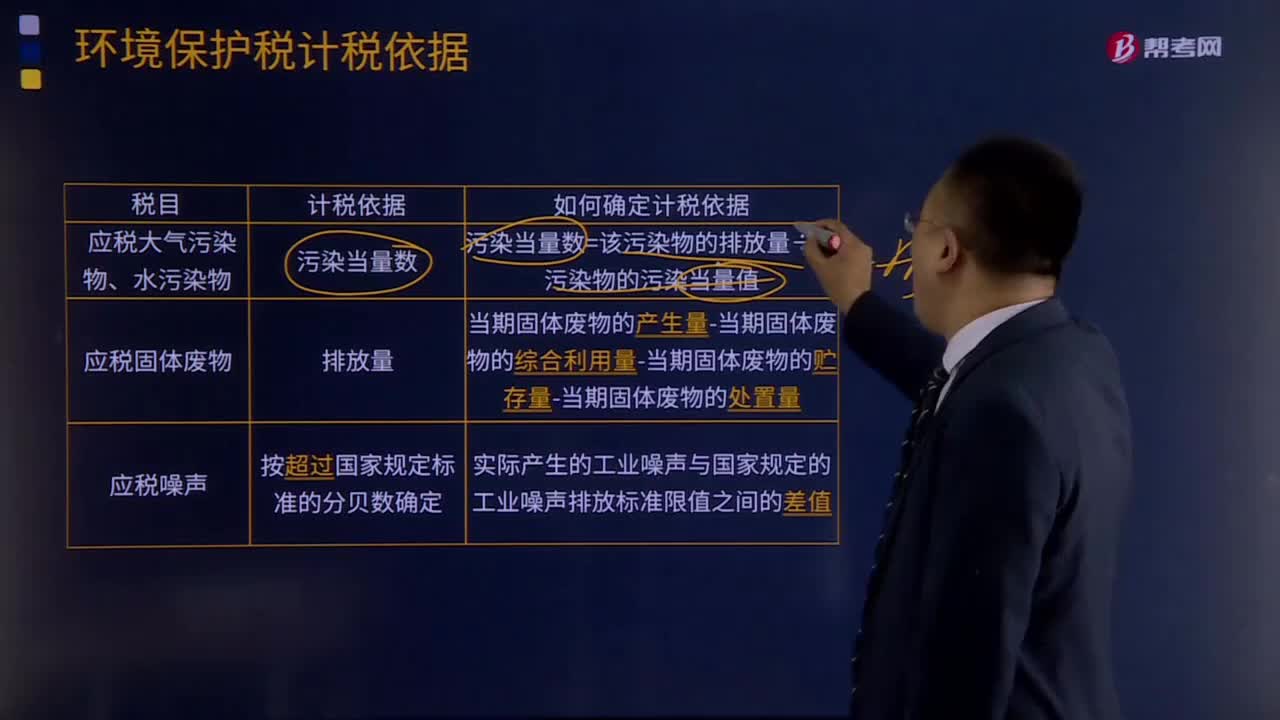

581环境保护税如何确定计税依据?:以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:(1) 未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网。(2)损毁或擅自移动、改变污染物自动监测设备。(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物。2.应税固体废物按照固体废物的排放量确定计税依据。

870

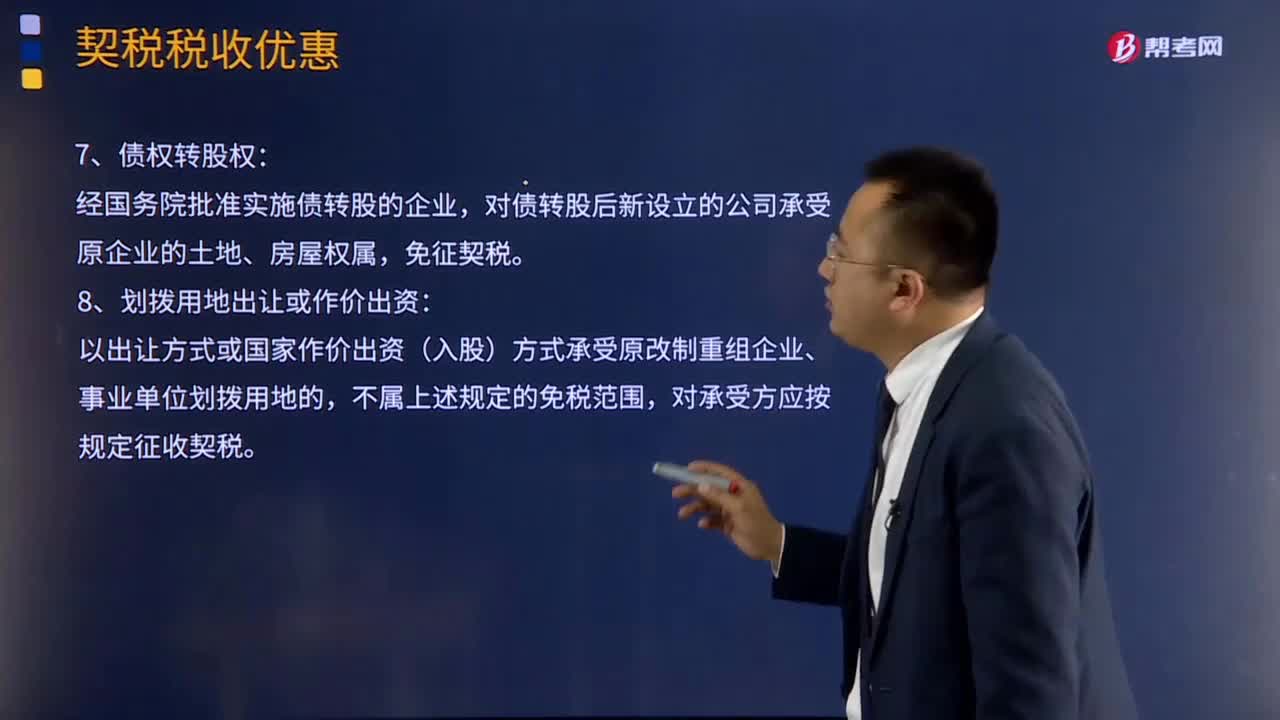

870契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

44

44计税依据的特殊规定是什么?:计税依据的特殊规定是什么?(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。(2)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,按照同类应税消费品的最高销售额作为计税依据计算消费税。(3)关联方交易要符合独立企业之间业务往来的作价原则。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料