下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

契税优惠有哪些特殊规定?

契税优惠的特殊规定:

1、企业改制:

企业按《公司法》有关规定整体改制,原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务的,对改制(变更)后公司承受原企业土地、房屋权属,免征契税。

2、事业单位改制:

事业单位按国家有关规定改制为企业,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,免征契税。

3、公司合并:

两个或两个以上的公司,依照法律规定、合同约定,合并为一个公司,且原投资主体存续的,对合并后公司承受原合并各方土地、房屋权属,免征契税。

4、公司分立:

公司依照法律规定、合同约定分立为两个或两个以上与原公司投资主体相同的公司,对分立后公司承受原公司土地、房屋权属,免征契税。

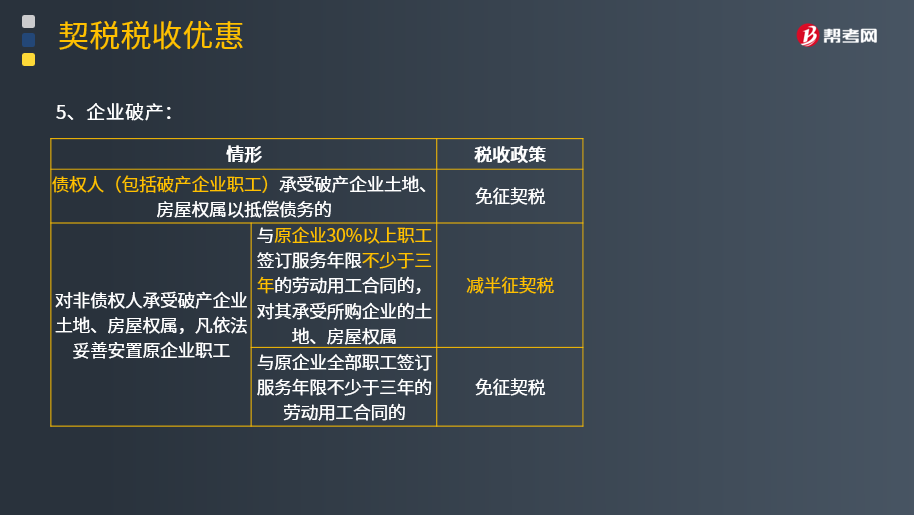

6、资产划转:

对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位,免征契税。

同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税。

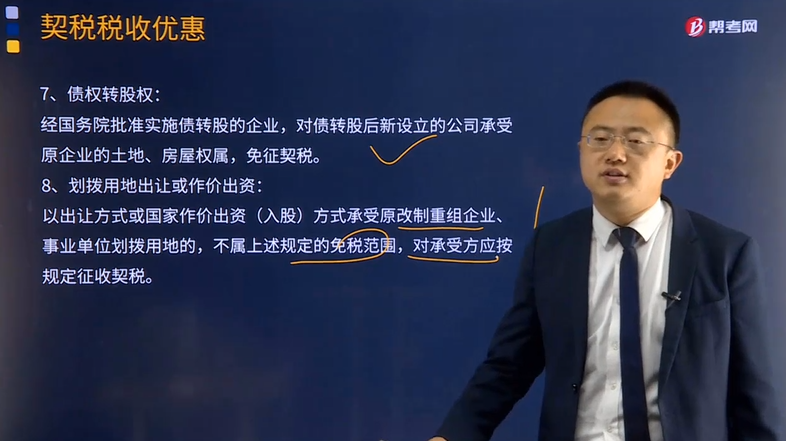

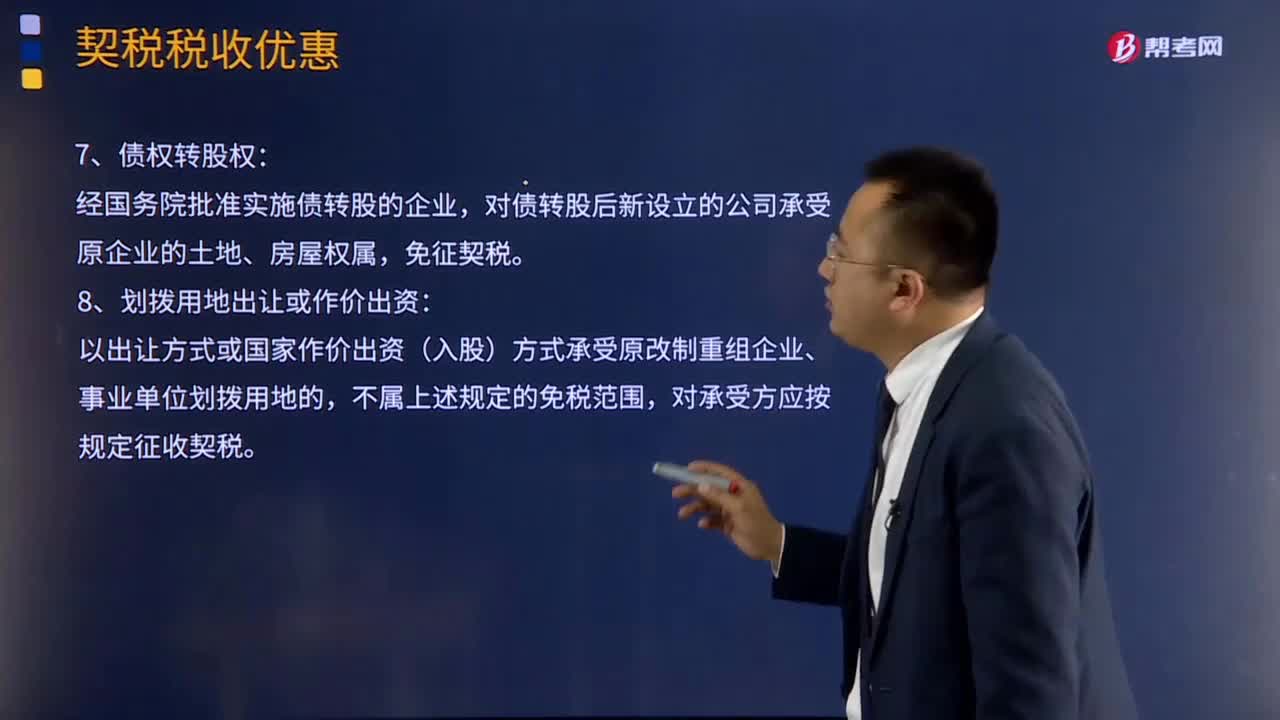

7、债权转股权:

经国务院批准实施债转股的企业,对债转股后新设立的公司承受原企业的土地、房屋权属,免征契税。

8、划拨用地出让或作价出资:

以出让方式或国家作价出资(入股)方式承受原改制重组企业、事业单位划拨用地的,不属上述规定的免税范围,对承受方应按规定征收契税。

9、公司股权(股份)转让:

在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某企业破产清算时,其房地产评估价值为4 000万元,以其中价值3 000万元的房地产抵偿债务,将价值1 000万元的房地产进行拍卖,拍卖收入1 200万元。债权人获得房地产后,与他人进行房屋交换,取得补偿差价500万元。当事人各方合计应缴纳契税( )。(适用契税税率3%)

A.15万元

B.36万元

C.51万元

D.126万元

【答案】C

【解析】(1 200+500)×3%=51(万元)。契税是境内转移土地、房屋权属时,对承受产权的单位和个人征收;企业破产清算期间,对债权人(包括破产企业职工)承受破产企业土地、房屋权属以抵偿债务的,免契税;土地使用权交换、房屋交换,计税依据为所交换的土地使用权、房屋的价格差额。

【2009年·多选题】下列各项中,符合契税规定的有( )。

A.城镇职工按规定第一次购买公有住房免征契税

B.某人中奖获得一套市场价格为60万元的住房,应以60万元为计税依据缴纳契税

C.在股权转让中,单位承受企业股权,企业土地、房屋权属不发生转移,不征收契税

D.甲向乙无偿赠送一套市场价格为60万元的住房,同时乙向甲赠送一幅市场价格为20万元的书画作品,乙应以40万元为计税依据缴纳契税

【答案】ABC

【解析】以实物交换房屋,应该视同买房,以房屋现值缴纳契税。

663

663法定免缴土地使用税税收优惠有哪些?:从使用的月份起免缴土地使用税5年至10年。纳税单位应照章缴纳城镇土地使用税。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税。(1)对石油天然气生产建设中用于地质勘探、钻井、井下作业、油气田地面工程等施工临时用地暂免征收城镇土地使用税。暂免征收城镇土地使用税。暂免征收房产税和城镇土地使用税。按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。

870

870契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

530

530契税优惠一般规定都有哪些方面?:由购房所在地的房地产主管部门出具纳税人家庭住房情况书面查询结果,纳税人应向税务机关提交家庭住房实有套数书面诚信保证,A.购买的房屋以成交价格作为计税依据:B.接受赠与的房屋参照市场价格核定计税依据,C.采取分期付款方式购买的房屋参照市场价格核定计税依据;以补交的土地使用权出让金作为计税依据,采取分期付款方式购买房屋附属设施土地使用权、房屋所有权的,应按合同规定的总价款计征契税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料