下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

契税优惠一般规定都有哪些方面?

(一)契税优惠一般规定:

1、国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。

2、城镇职工按规定第一次购买公有住房,免征契税。

3、因不可抗力灭失住房而重新购买住房,酌情减免。

4、土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,由省级人民政府确定是否减免。

5、承受荒山、荒沟、荒丘、荒滩土地使用权,并用于农、林、牧、渔业生产的,免征契税。

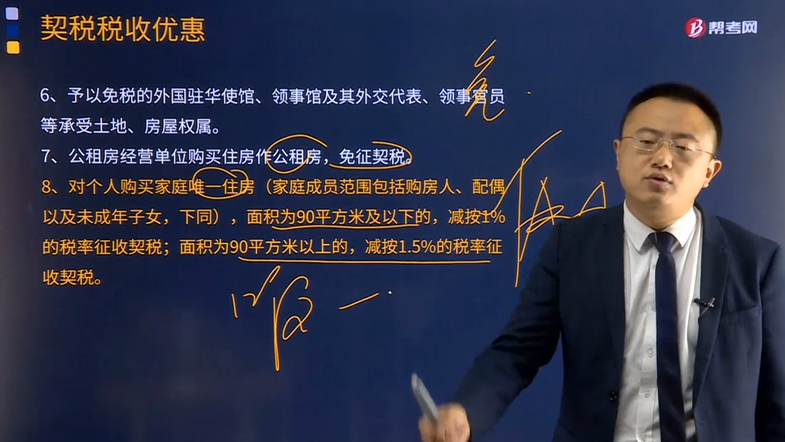

6、予以免税的外国驻华使馆、领事馆及其外交代表、领事官员等承受土地、房屋权属。

7、公租房经营单位购买住房作公租房,免征契税。

8、对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

9、对个人购买家庭第二套改善性住房,面积为90平方米及以下,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭购买的家庭第二套住房。

10、纳税人申请享受税收优惠的 ,根据纳税人的申请或授权,由购房所在地的房地产主管部门出具纳税人家庭住房情况书面查询结果,并将查询结果和相关住房信息及时传递给税务机关。暂不具备查询条件而不能提供家庭住房查询结果的,纳税人应向税务机关提交家庭住房实有套数书面诚信保证,诚信保证不实的,属于虚假纳税申报,按照《中华人民共和国税收征收管理法》的有关规定处理,并将不诚信记录纳入个人征信系统。

下面给大家提供四道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·单选题】下列行为中,应当缴纳契税的是( )。

A.个人以自有房产投入本人独资经营的企业

B.企业将自有房产与另一企业的房产等价交换

C.公租房经营企业购买住房作为公租房

D.企业以自有房产投资于另一企业并取得相应的股权

【答案】D

【解析】选项A,以自有房产作股投入本人独资经营的企业,免纳契税;选项B,等价交换房屋、土地权属的,免征契税;选项C,公租房经营单位购买住房作为公租房的,免征契税。

【2014年·多选题】下列关于契税计税依据的表述中,正确的有( )。

A.购买的房屋以成交价格作为计税依据

B.接受赠与的房屋参照市场价格核定计税依据

C.采取分期付款方式购买的房屋参照市场价格核定计税依据

D.转让以划拨方式取得的土地使用权,以补交的土地使用权出让金作为计税依据

【答案】ABD

【解析】选项C,采取分期付款方式购买房屋附属设施土地使用权、房屋所有权的,应按合同规定的总价款计征契税。

【2009年·单选题】居民甲2008年购置了一套价值100万元的新住房,同时对原有的两套住房处理如下:一套出售给居民乙,成交价格50万元;另一套市场价格80万元的住房与居民丙进行等价交换。假定当地省政府规定的契税税率为4%,则居民甲2008年应缴纳的契税为( )。

A.4万元

B.6万元

C.7.2万元

D.9.2万元

【答案】A

【解析】契税以受让方为纳税人,居民之间等价交换房屋的免征契税,甲应纳契税=100×4%=4(万元)。

【例题·单选题】居民甲某共有三套房产,2007年将第一套市价为80万元的房产与乙某交换,并支付给乙某15万元;将第二套市价为60万元的房产折价给丙某抵偿了50万元的债务;将第三套市价为30万元的房产作股投入本人独资经营的企业。若当地确定的契税税率为3%,甲某应缴纳契税( )。

A.0.45万元

B.1.95万元

C.2.25万元

D.2.85万元

【答案】A

【解析】以房屋抵债的,承受房屋的丙某缴纳契税,甲某不纳契税。以自有房产作股投入本人独资经营企业,免纳契税。房屋交换的,支付补价的一方按照支付的差价纳税。甲某应纳契税=15×3%=0.45(万元)。

663

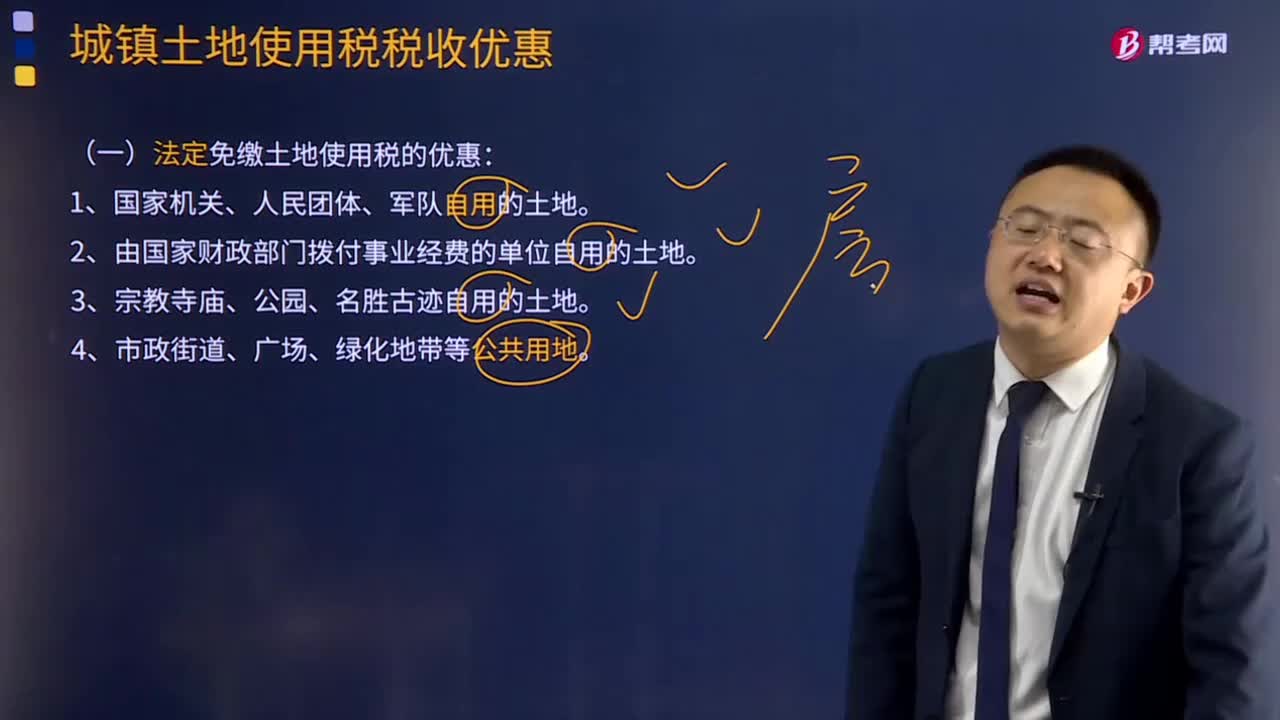

663法定免缴土地使用税税收优惠有哪些?:从使用的月份起免缴土地使用税5年至10年。纳税单位应照章缴纳城镇土地使用税。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税。(1)对石油天然气生产建设中用于地质勘探、钻井、井下作业、油气田地面工程等施工临时用地暂免征收城镇土地使用税。暂免征收城镇土地使用税。暂免征收房产税和城镇土地使用税。按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。

106

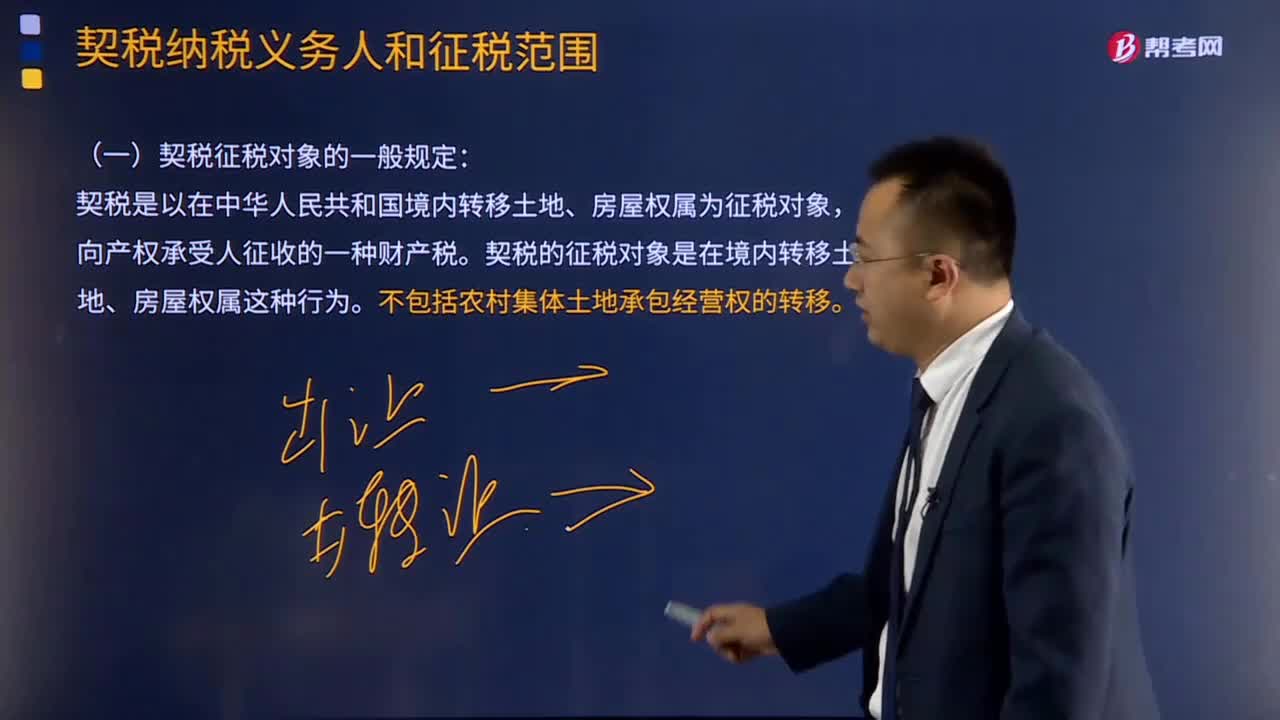

106契税征税对象的一般规定如何理解?:契税征税对象的一般规定如何理解?契税征税对象的一般规定:契税的征税对象是在境内转移土地、房屋权属这种行为,是指土地使用者向国家交付土地使用权出让费用,国家将国有土地使用权在一定年限内让与土地使用者的行为。是指土地使用者以出售、赠与、交换或者其他方式将土地使用权转移给其他单位和个人的行为。土地使用权的转让不包括农村集体土地承包经营权的转移。出卖者向购买者过渡房产所有权的交易行为。

870

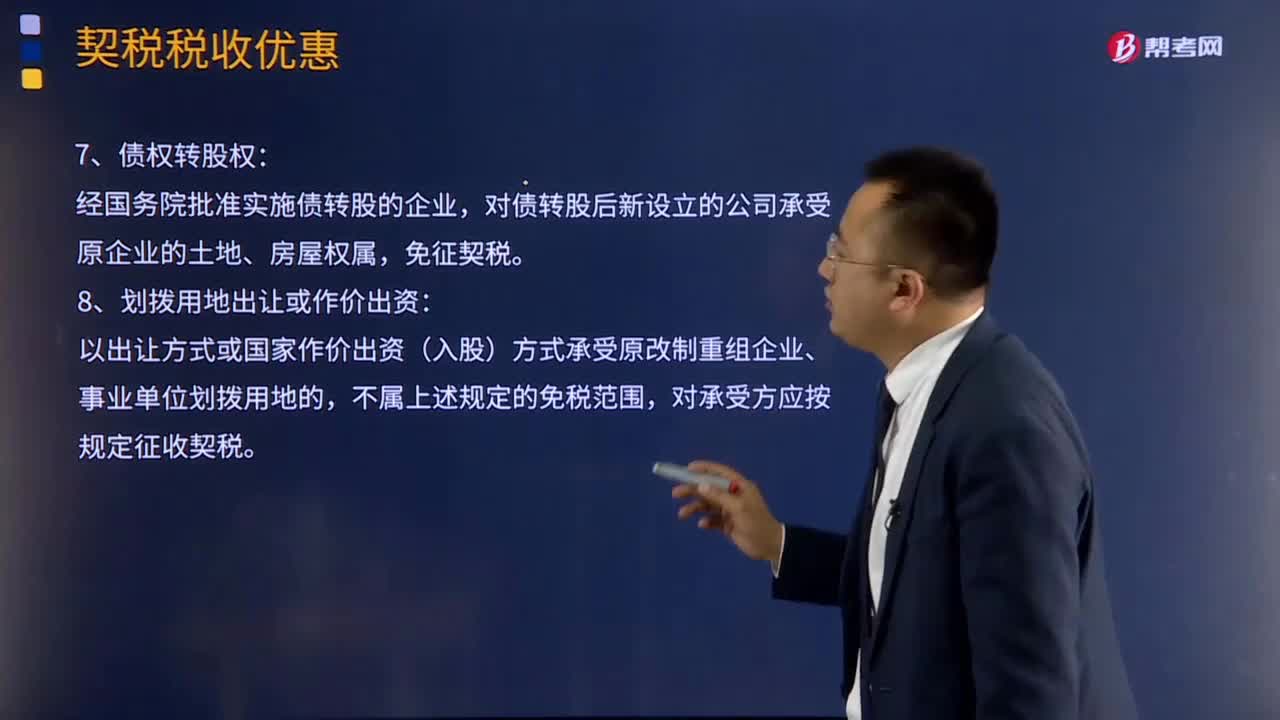

870契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料