下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:10

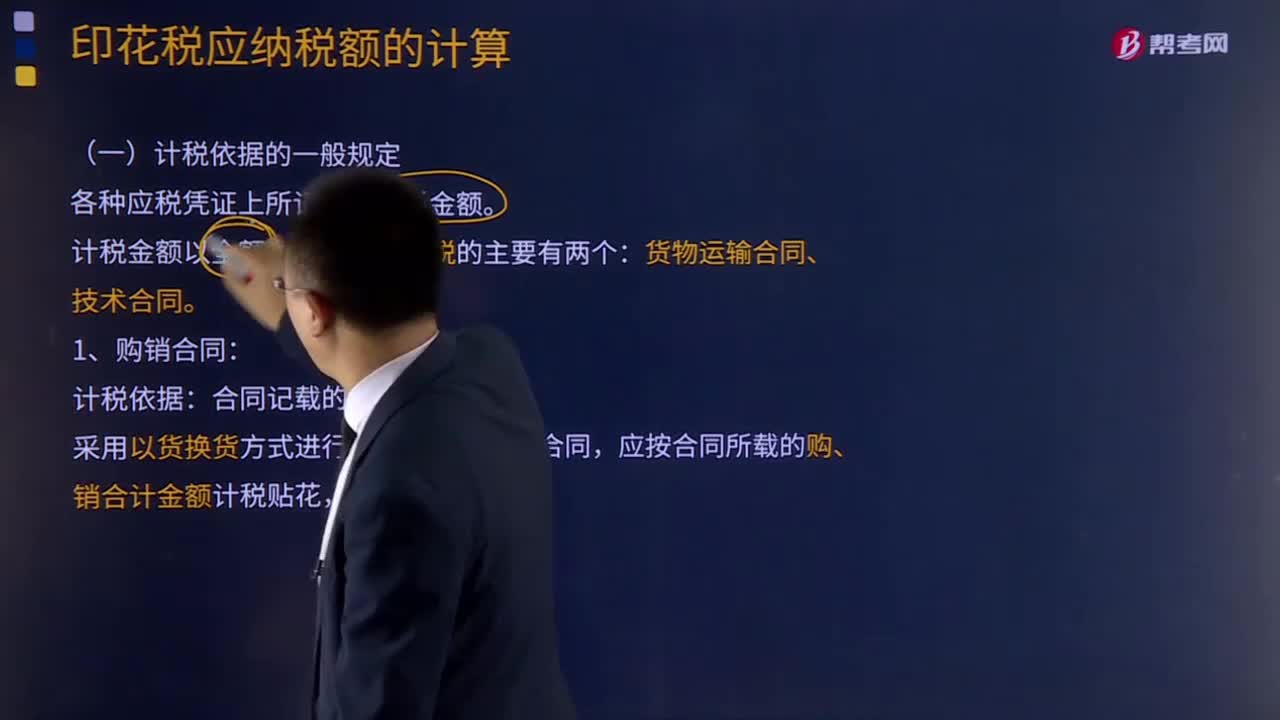

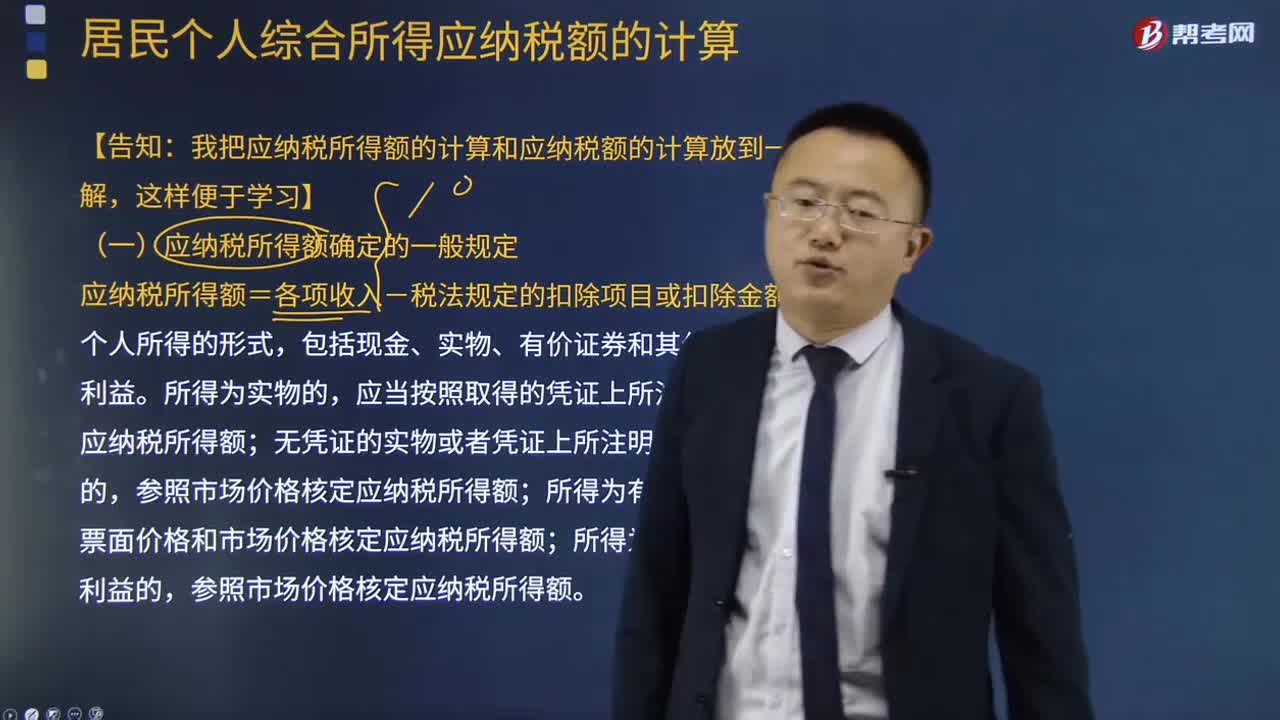

02:10应纳税所得额确定的一般规定是什么?:应纳税所得额确定的一般规定是什么?应纳税所得额=各项收入-税法规定的扣除项目或扣除金额,应当按照取得的凭证上所注明的价格计算应纳税所得额,根据票面价格和市场价格核定应纳税所得额,参照市场价格核定应纳税所得额,(1)纳税人应纳税所得额的计算。(2)纳税人在计算应纳税所得额时,应当依照国家有关税收的规定计算纳税,不能正确计算应纳税所得额的。税务机关有权核定其应纳税所得额。

08:55

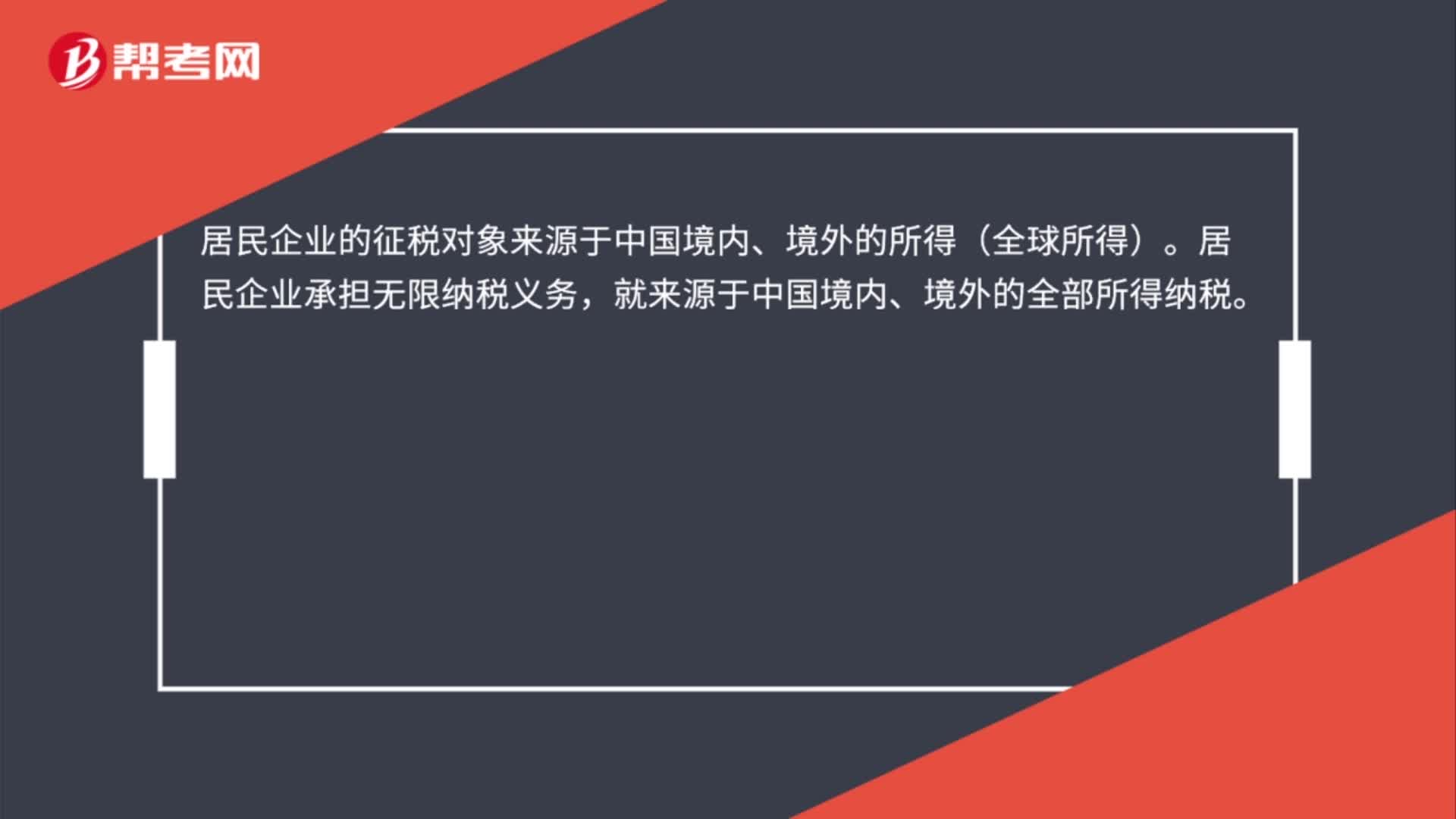

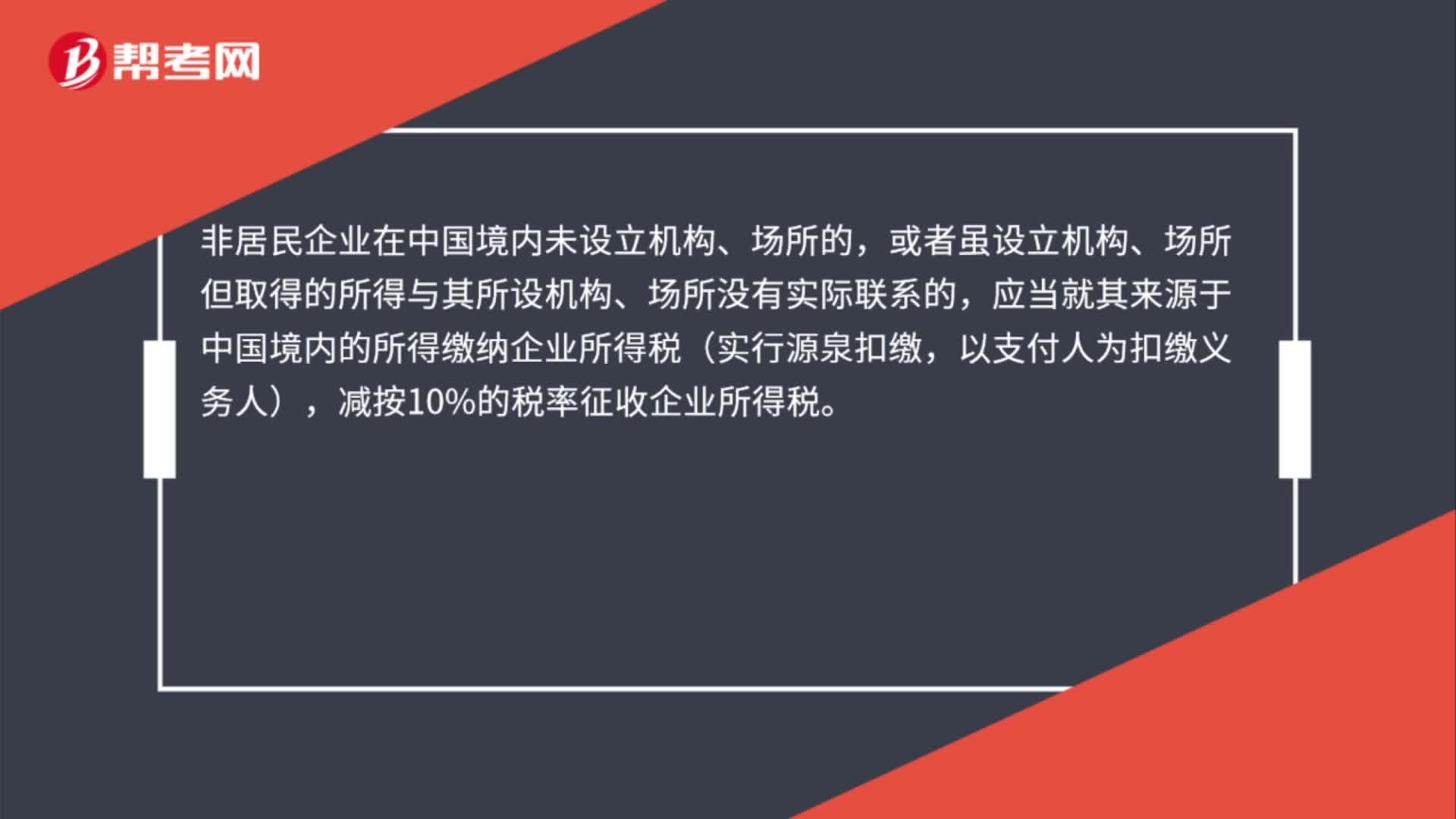

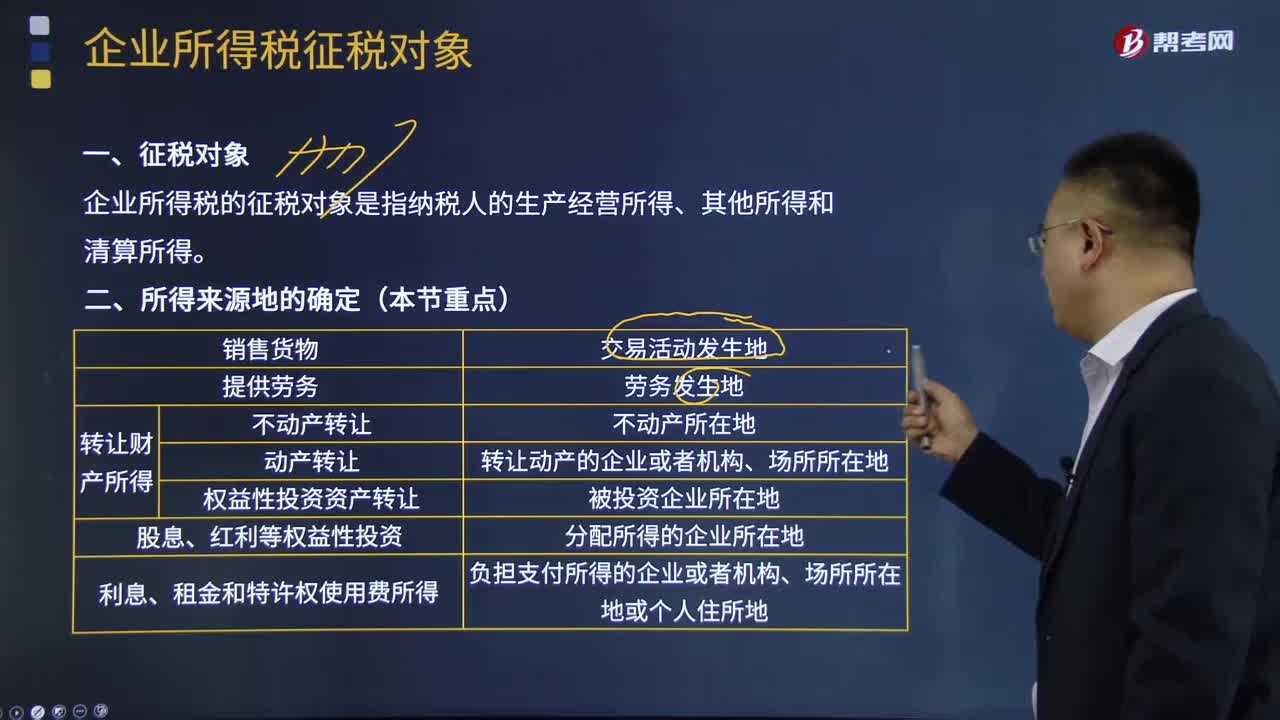

08:55企业所得税征税对象及来源地分别是什么?:企业所得税的征税对象是指纳税人的生产经营所得、其他所得和清算所得。①不动产转让所得按照不动产所在地确定。②动产转让所得按照转让动产的企业或者机构、场所所在地确定。③权益性投资资产转让所得按照被投资企业所在地确定。按照负担支付所得的企业或者机构、场所所在地或个人住所地确定。按负担、支付所得的企业或者机构、场所所在地确定所得来源地的是( )。按交易活动发生地确认所得来源地。

24:36

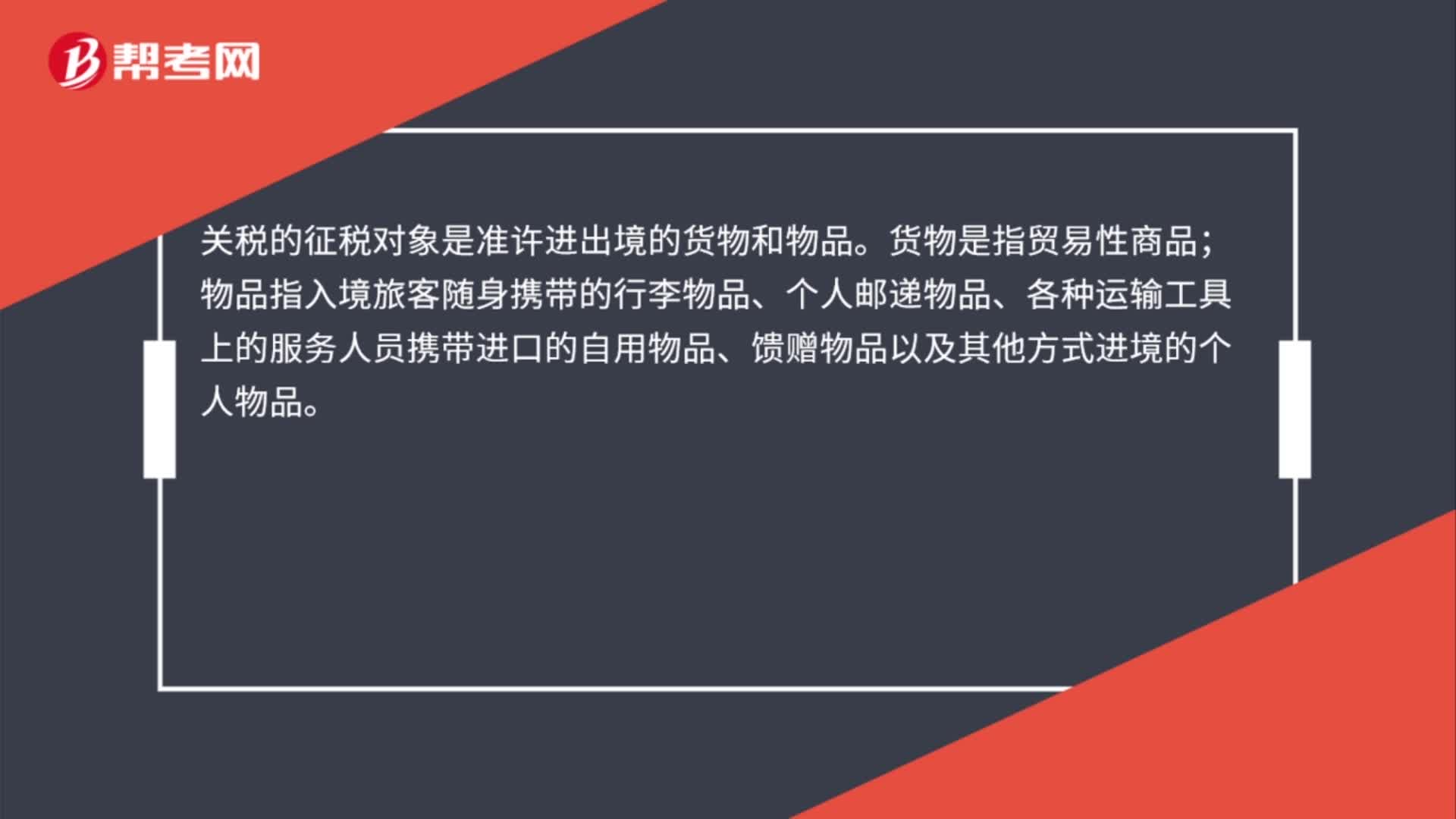

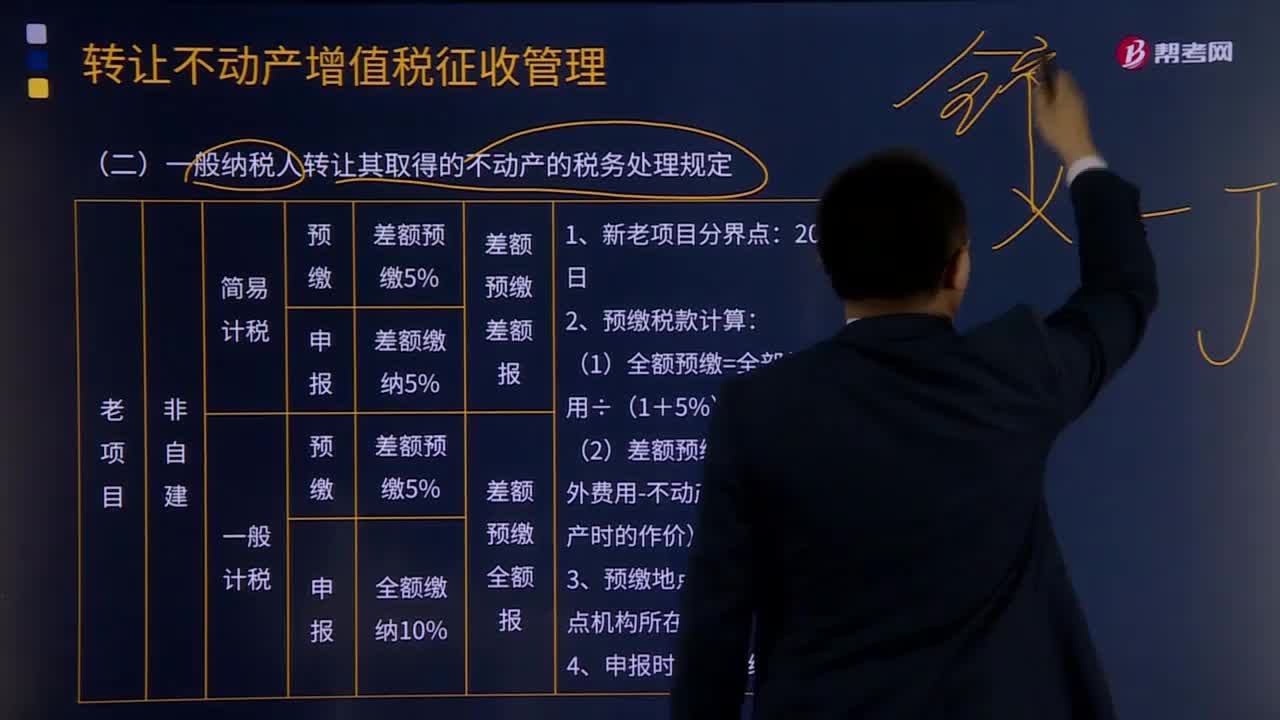

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

16:17

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

01:39

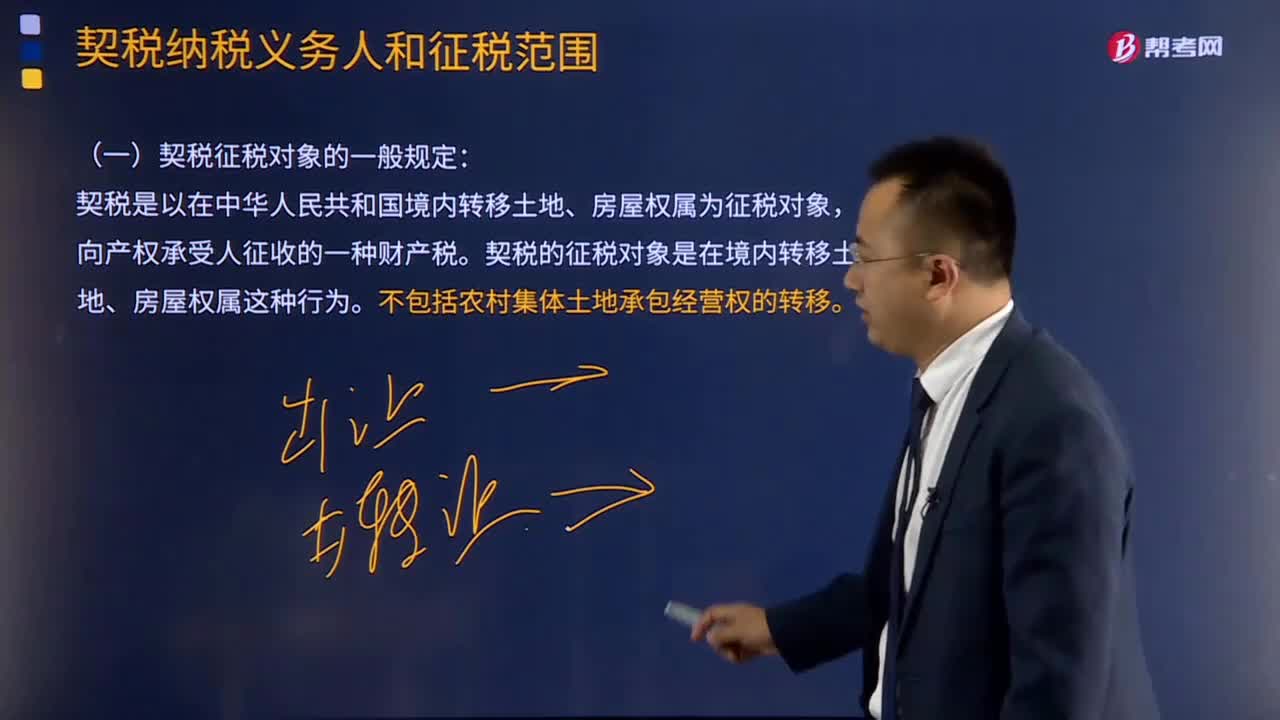

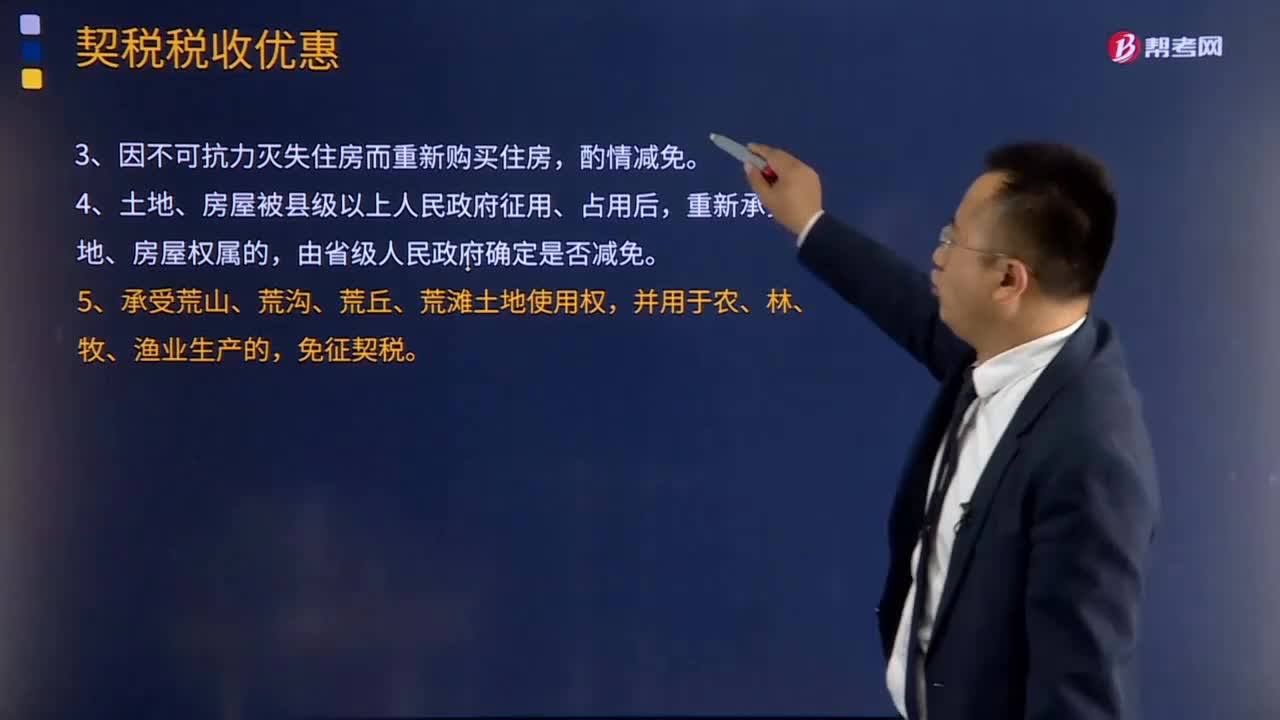

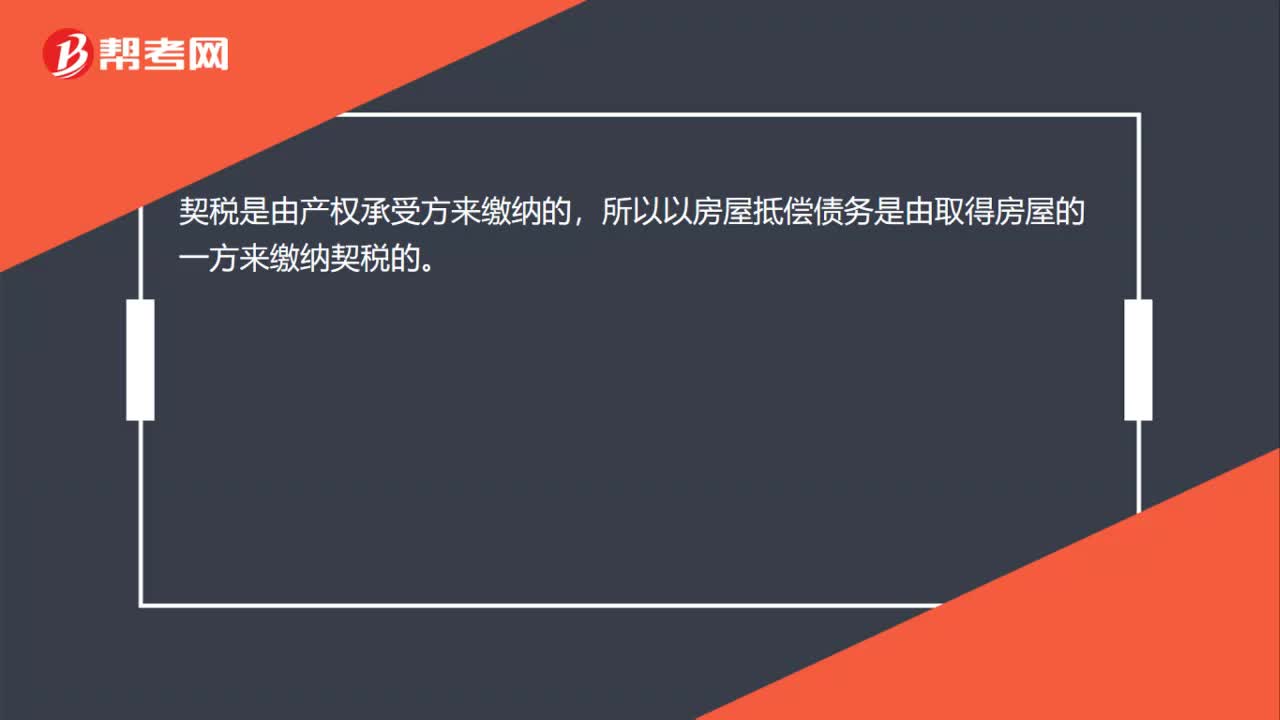

01:39免征契税是什么?:免征契税是一种税收优惠,一般来说购房的时候需要缴纳契税,免交契税。1. 国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,2. 城镇职工按规定第一次购买公有住房,免征契税。3. 因不可抗力丧失住房而重新购买住房的,酌情准予减征或者免征契税。4. 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的。由省级人民政府确定是否减免,可以免征契税

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

03:03

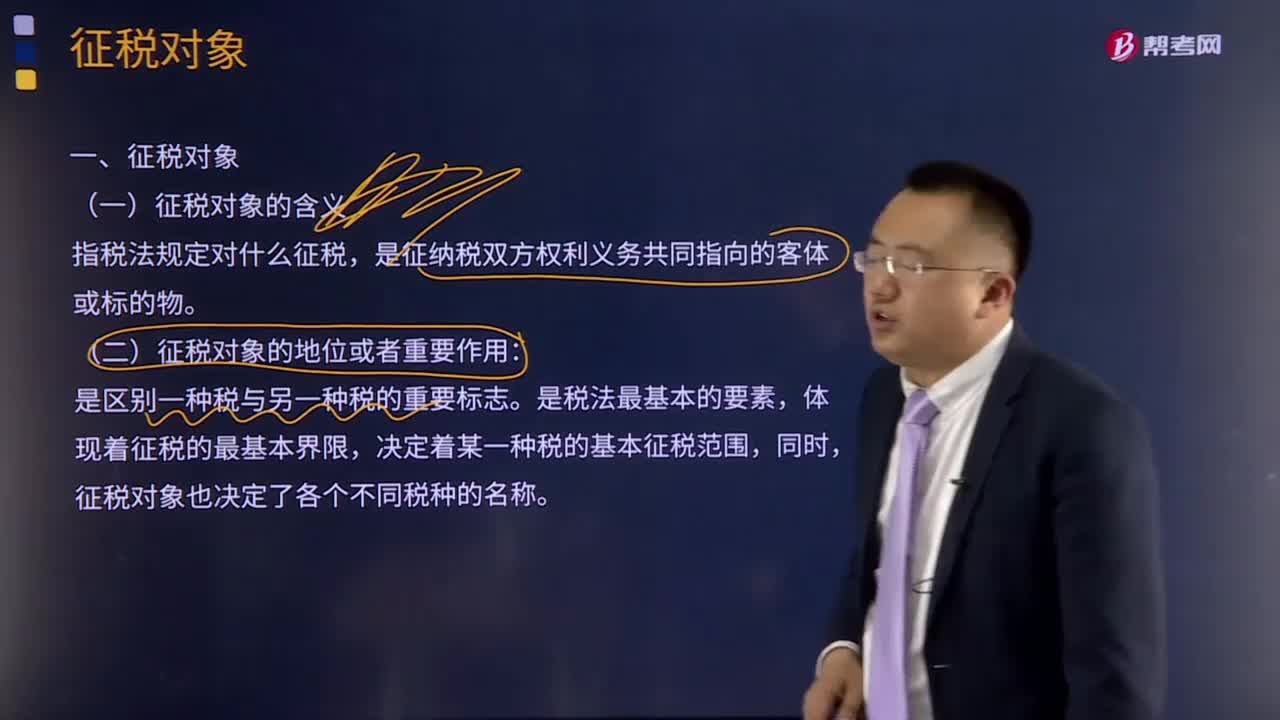

03:03速记征税对象是指什么?:征税对象是指什么?征税对象的含义:征税对象是指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物。征税对象的地位或者重要作用:征税对象是区别一种税与另一种税的重要标志。是税法最基本的要素,体现着征税的最基本界限,决定着某一种税的基本征税范围,征税对象也决定了各个不同税种的名称。例如,消费税、土地增值税、个人所得税等,这些税种因征税对象的不同、性质不同,税名也就不同。

00:34

00:34如何理解税法的11个要素之一总则?:如何理解税法的11个要素之一总则?税法要素是所有完善的单行税法都共同具备的,仅为某一税法所单独具有而非普遍性的内容,不构成税法要素,扣缴义务人。总则的三个内容:主要包括立法依据、立法目的、适用原则等。《耕地占用税条例》规定,为了合理利用土地资源“加强土地管理,保护农用耕地,特制定本条例,此条吐出来该条例制定的目的。即”立法目的。

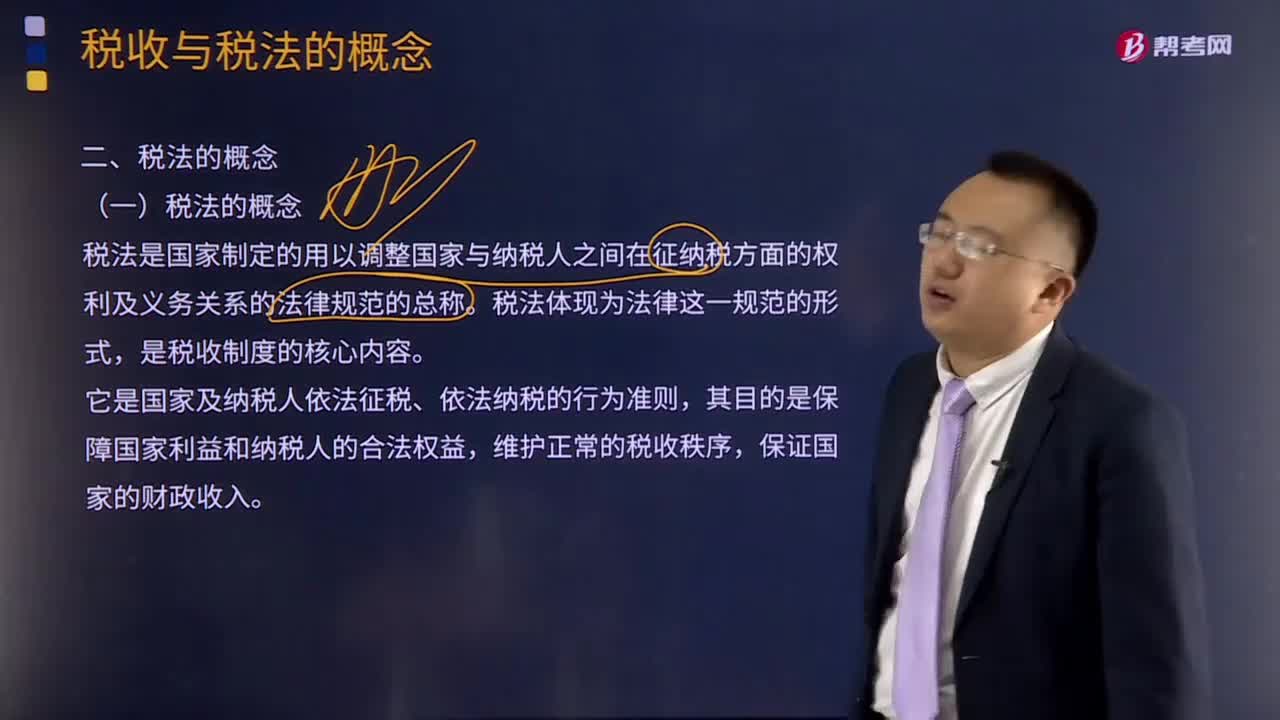

04:10

04:10如何理解税法的概念?:如何理解税法的概念?税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。是税收制度的核心内容。它是国家及纳税人依法征税、依法纳税的行为准则,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,税法体现为法律这一规范形式,是税收制度的核心内容。税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和。

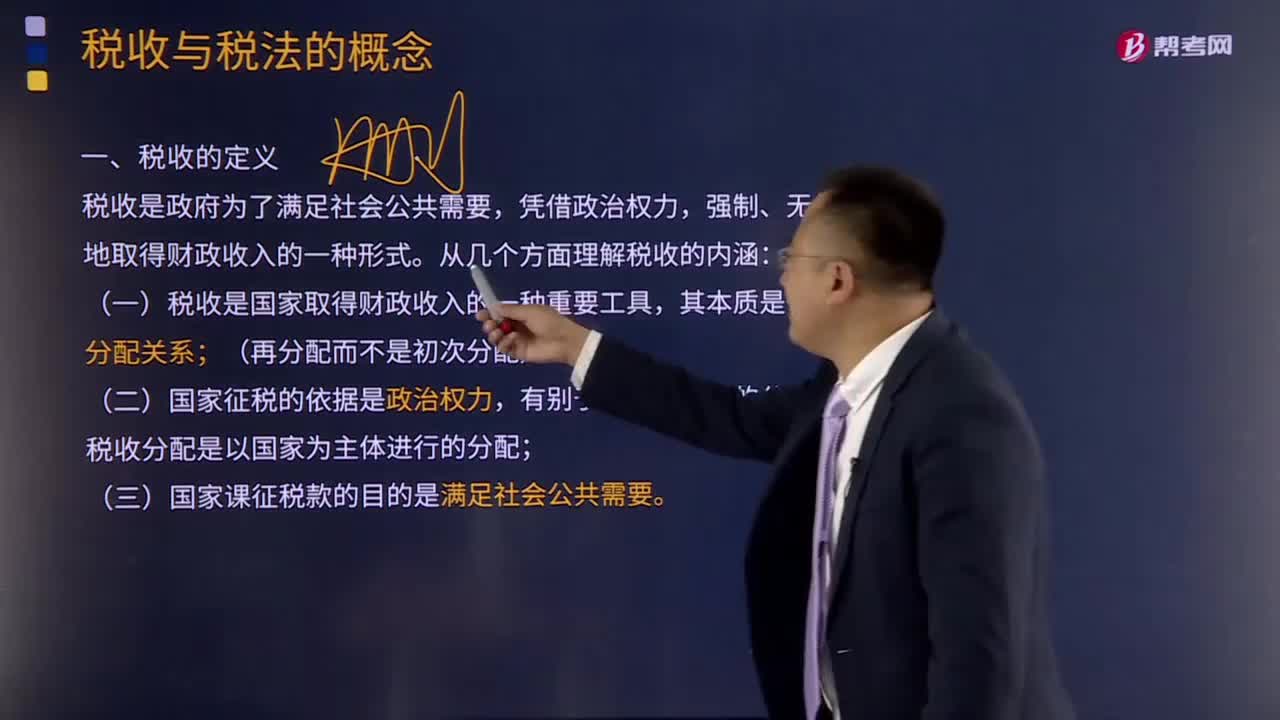

05:34

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日