下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

印花税计税金额的特殊规定有哪些?

印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

1、以“金额”、“收入”、“费用”作为计税依据的,应当全额计税,不得作任何扣除。

2、同一凭证,载有两个或两个以上经济事项而适用不同税目税率,分别记载金额的,分别计算,未分别记载金额的,按税率高的计税。

3、按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及国家牌价计算金额;没有国家牌价的,按市场价格计算金额,然后按规定税率计算应纳税额。

4、应税凭证所载金额为外国货币的,应按凭证书立当日国家外汇管理局公布的外汇牌价折合成人民币,然后计算应纳税额。

5、应纳税额不足1角的,免纳印花税;1角以上的,四舍五入。

6、有些合同在签订时无法确定计税金额,可在签订时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花。

7、应税合同在签订时纳税义务即已产生,应计算应纳税额并贴花。所以不论合同是否兑现或是否按期兑现,均应贴花完税。对已履行并贴花的合同,所载金额与合同履行后实际结算金额不一致的,只要双方未修改合同金额,一般不再办理完税手续。

8、国内货物联合运输,在起运地统一结算全程运费的,以全程运费为依据,由起运地运费结算双方缴纳;分程结算运费的,以分程运费为依据,由办理运费结算的各方缴纳。

对国际货运,凡由我国运输企业运输的,不论在我国境内、境外起运或中转分程运输,我国运输企业所持的一份运费结算凭证,均按本程运费计算应纳税额;托运方按全程运费结算凭证计算应纳税额。外国运输企业运输进出口货物的,外国运输企业所持有的一份运费结算凭证免交印花税。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年注册会计师考试真题】甲是国内运输企业,乙是国外运输企业,丙委托甲和乙运输,甲是起运方,乙负责国外运输,甲乙丙都签了全程运输单,以下说法正确的有( )。

A.甲按本程运费贴花

B.乙按本程运费贴花

C.乙按全程运费贴花

D.丙按全程运费贴花

【答案】AD

【解析】选项A,对国际货运,凡由我国运输企业运输的,不论在我国境内、境外起运或中转分程运输,我国运输企业所持的一份运费结算凭证,均按本程运费计算应纳税额;选项D,托运方所持的一份运费结算凭证,按全程运费计算应纳税额;选项B、C,由外国运输企业运输进出口货物的,外国运输企业所持的一份运输结算凭证免纳印花税,所以乙是免税的。

870

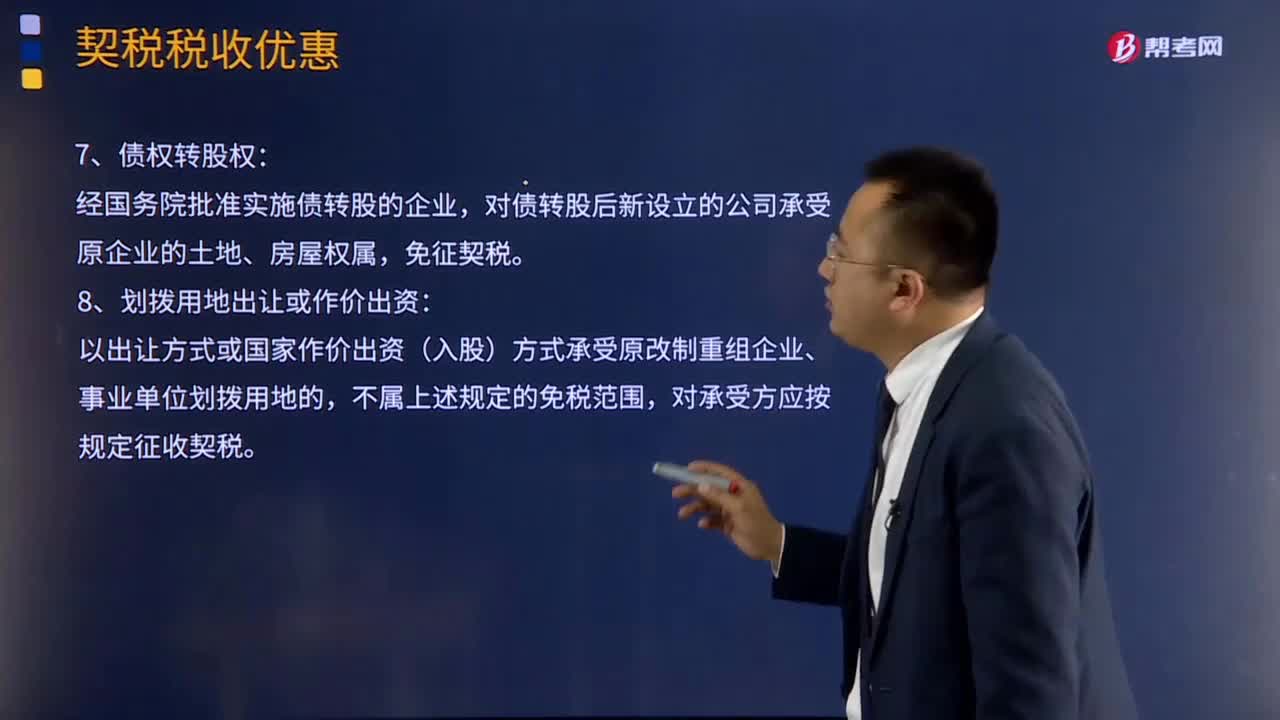

870契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

44

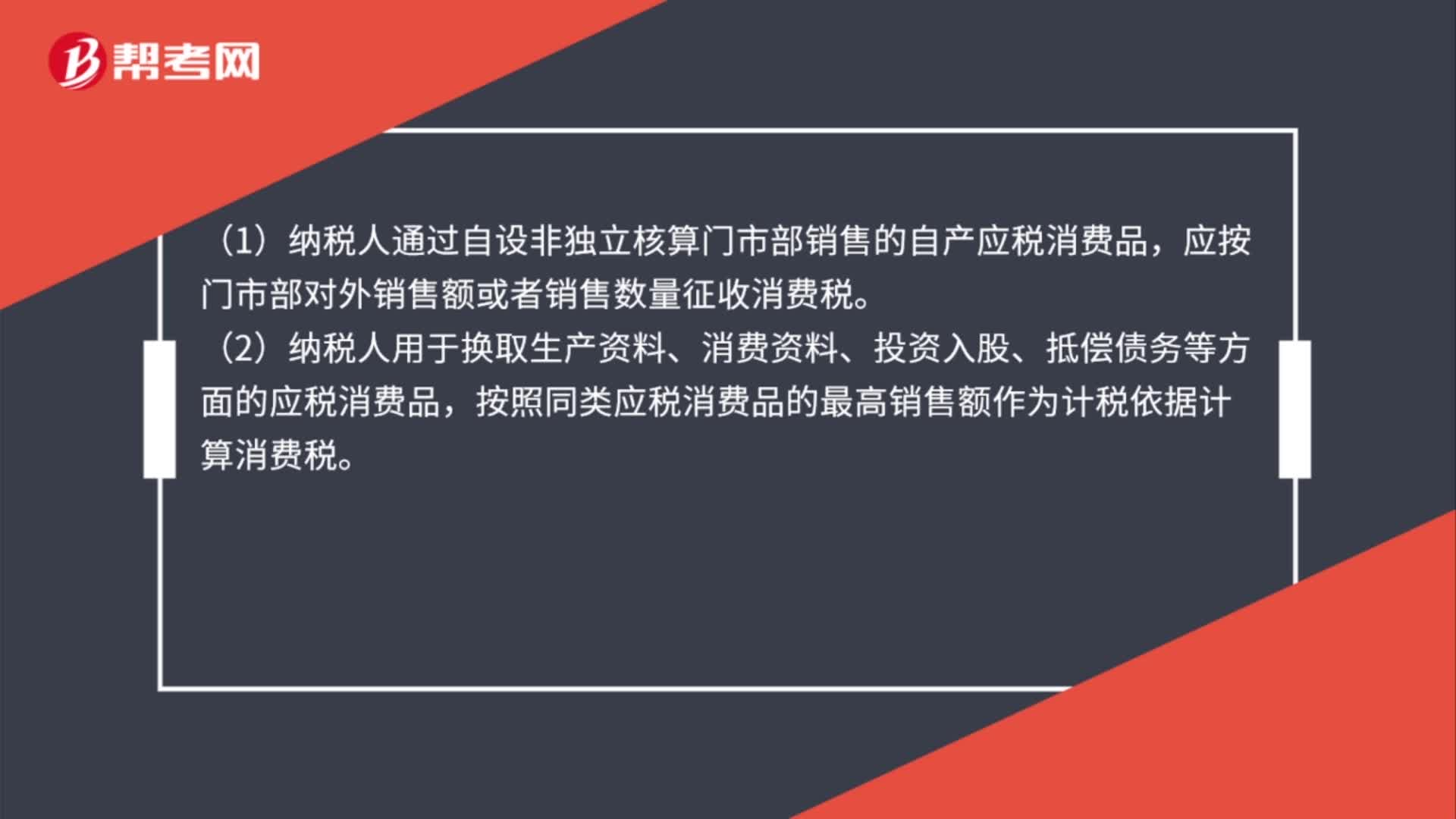

44计税依据的特殊规定是什么?:计税依据的特殊规定是什么?(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。(2)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,按照同类应税消费品的最高销售额作为计税依据计算消费税。(3)关联方交易要符合独立企业之间业务往来的作价原则。

216

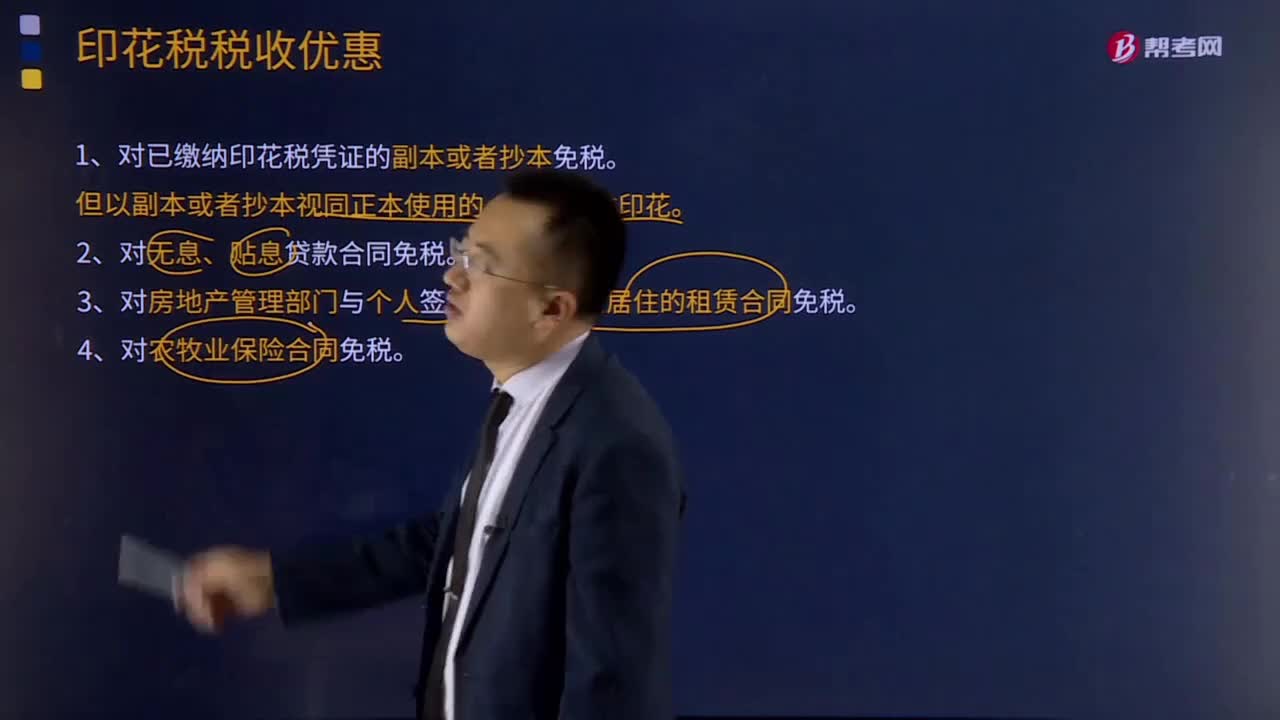

216印花税的税收优惠有哪些?:印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。1、对已缴纳印花税凭证的副本或者抄本免税。2、对无息、贴息贷款合同免税。3、对房地产管理部门与个人签订的用于生活居住的租赁合同免税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料