下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税征税范围的特殊项目有哪些?

增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,作出了具体界定。

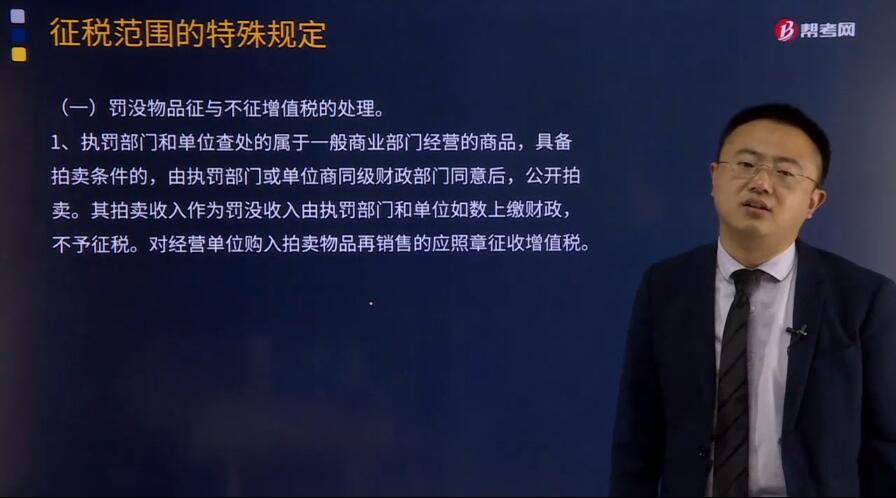

(一)罚没物品征与不征增值税的处理

1. 执罚部门和单位查处的属于一般商业部门经营的商品,具备拍卖条件的,由执罚部门或单位商同级财政部门同意后,公开拍卖。其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政,不予征税。对经营单位购入拍卖物品再销售的应照章征收增值税。

2. 执罚部门和单位查处的属于一般商业部门经营的商品,不具备拍卖条件的,由执罚部门、财政部门、国家指定销售单位会同有关部门按质论价,交由国家指定销售单位纳入正常销售渠道变价处理。执罚部门按商定价格所取得的变价收入作为罚没收入如数上缴财政,不予征税。国家指定销售单位将罚没物品纳入正常销售渠道销售的,应照章征收增值税。

3. 执罚部门和单位查处的属于专管机关管理或专管企业经营的财物,如金银(不包括金银首饰)、外币、有价证券、非禁止出口文物,应交由专管机关或专营企业收兑或收购。执罚部门和单位按收兑或收购价所取得的收入作为罚没收入如数上缴财政,不予征税。专管机关或专营企业经营上述物品中属于应征增值税的货物,应照章征收增值税。

(二)航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。

(三)纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

(四)融资性售后回租业务中,承租方出售资产的行为不属于增值税的征税范围,不征收增值税。

(五)药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。创新药是指经国家食品药品监督管理部门批准注册、获批前未曾在中国境内外上市销售,通过合成或者半合成方法制得的原料药及其制剂。

(六)根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《营业税改征增值税试点实施办法》第十四条规定的用于公益事业的服务,不征收增值税。

(七)存款利息不征收增值税。

(八)被保险人获得的保险赔付不征收增值税。

(九)房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金,不征收增值税。

(十)纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围。

505

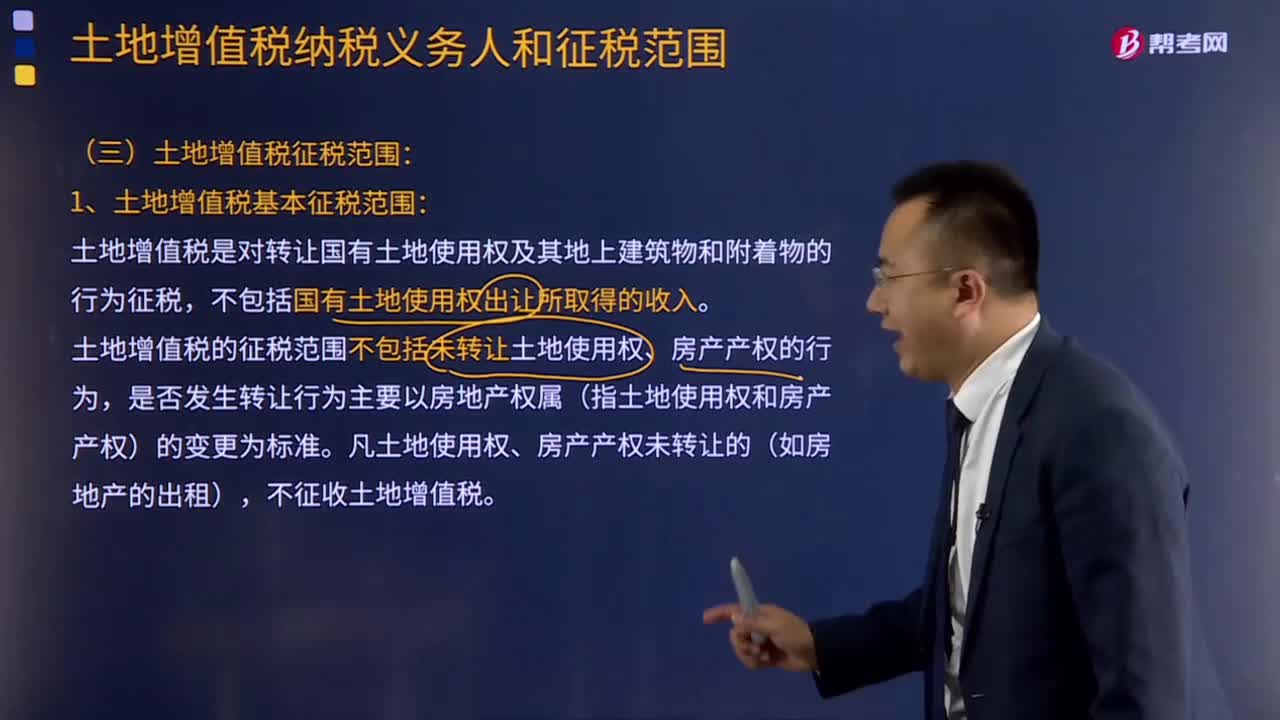

505土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

218

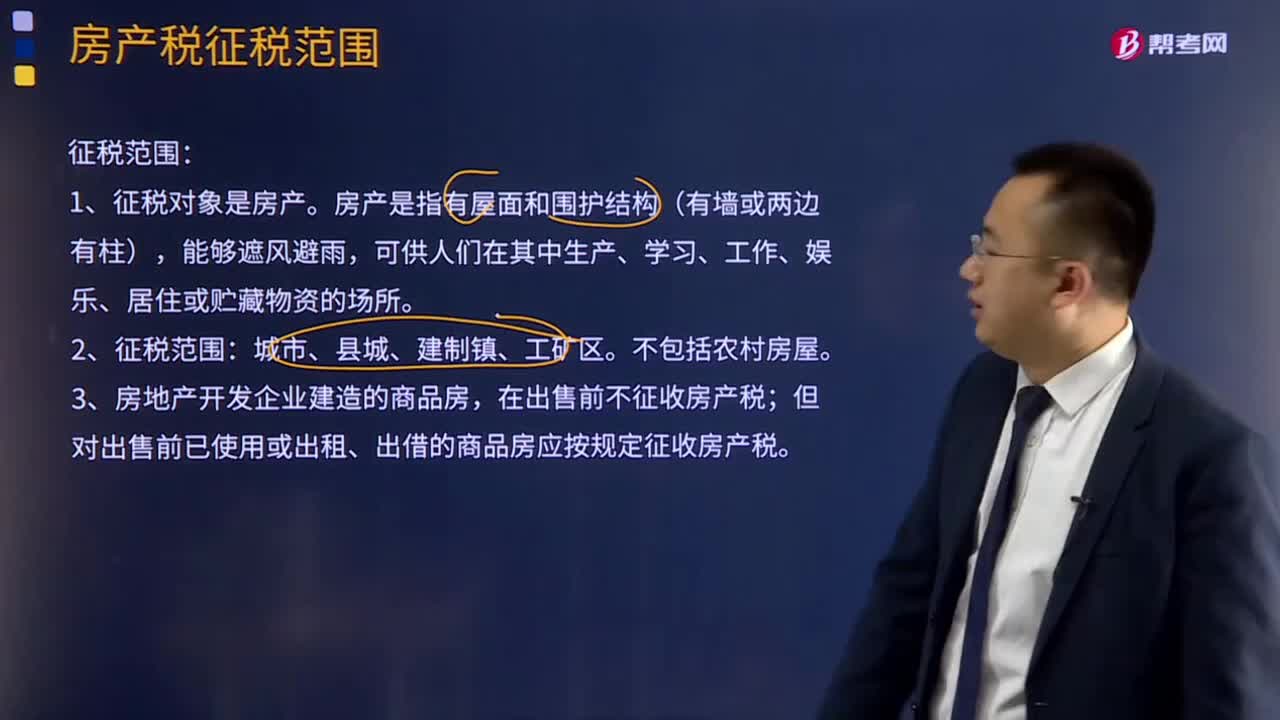

218房产税征税范围有哪些?:房产税征税范围有哪些?房产税征税范围包括:在出售前不征收房产税;但对出售前已使用或出租、出借的商品房应按规定征收房产税。A.农村的居住用房,D.尚未使用或出租而待售的商品房,房产税的征税范围为城市、县城、建制镇和工矿区,房产税以房产为征税对象,不属于房产税的征税范围。房地产开发企业建造的商品房,但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税

28

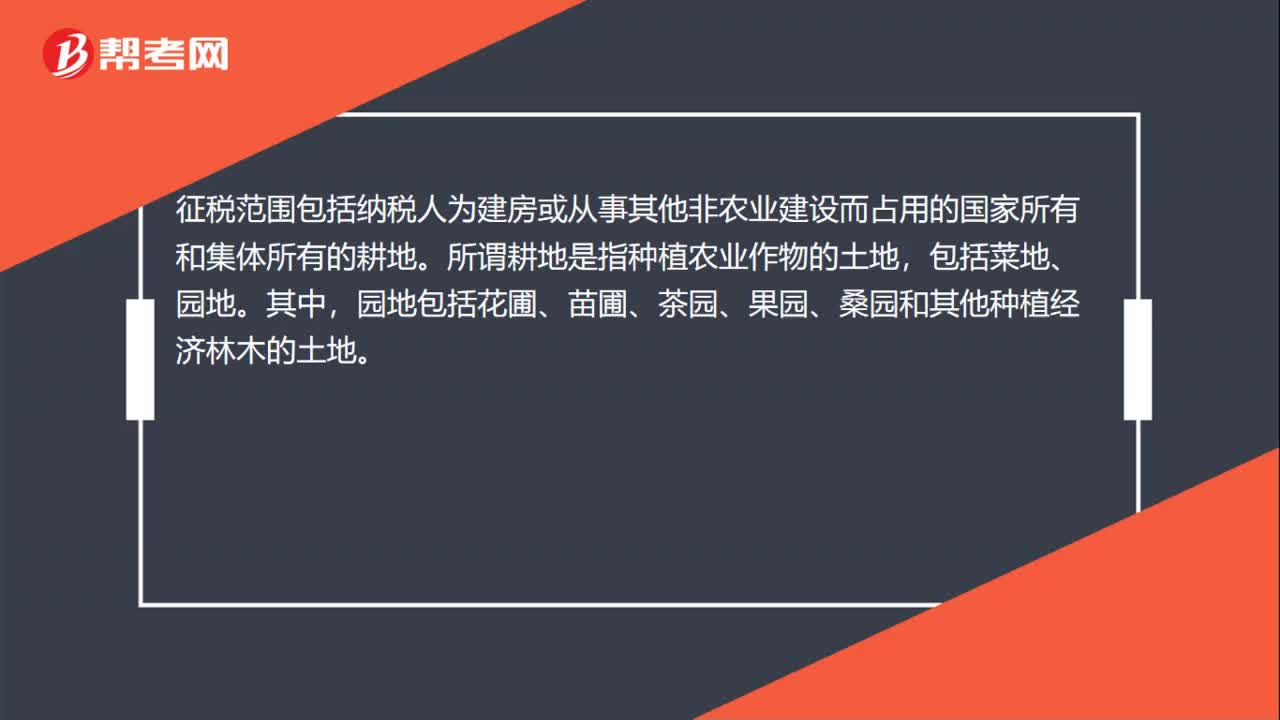

28耕地占用税的征税范围有哪些?:耕地占用税的征税范围有哪些?征税范围包括纳税人为建房或从事其他非农业建设而占用的国家所有和集体所有的耕地。所谓耕地是指种植农业作物的土地,包括菜地、园地。其中,园地包括花圃、苗圃、茶园、果园、桑园和其他种植经济林木的土地。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料