下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

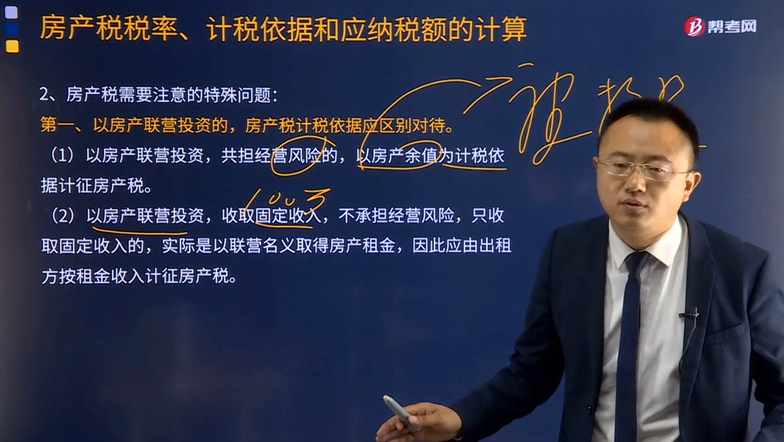

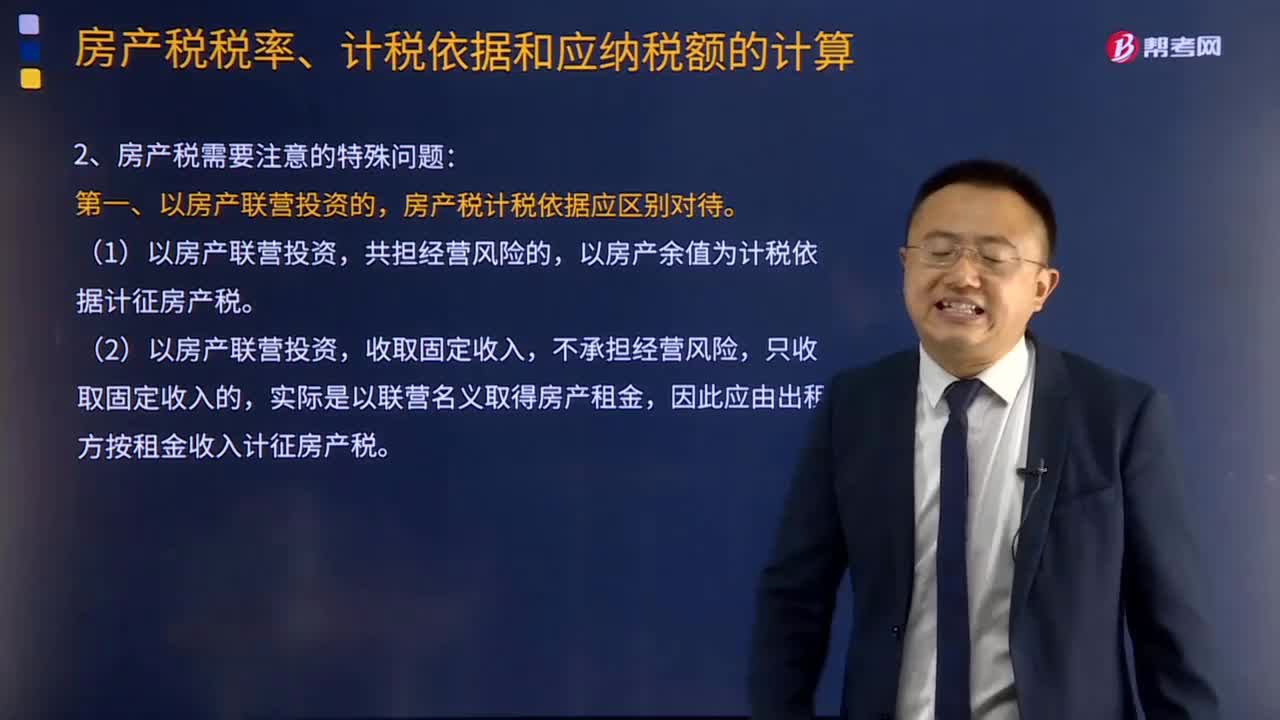

房产税需要注意的特殊问题有哪些?

房产税需要注意的特殊问题:以房产联营投资的,房产税计税依据应区别对待。

(1)以房产联营投资,共担经营风险的,以房产余值为计税依据计征房产税。

(2)以房产联营投资,收取固定收入,不承担经营风险,只收取固定收入的,实际是以联营名义取得房产租金,因此应由出租方按租金收入计征房产税。

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某公司2014年购进一处房产,2015年5月1日用于投资联营(收取固定收入,不承担联营风险),投资期3年,当年取得固定收入160万元。该房产原值3 000万元,当地政府规定的减除幅度为30%,该公司2015年应缴纳的房产税为( )万元。

A.21.2

B.27.6

C.29.7

D.44.4

【答案】B

【解析】房产税= 160×12%+3 000×(1-30%)×4/12×1.2%=27.6(万元)

【例题·单选题】某企业有一处房产原值1 000万元,2014年7月1日用于投资联营(收取固定收入,不承担联营风险),投资期为5年。已知该企业当年取得固定收入50万元,当地政府规定的扣除比例为20%。该企业2014年应缴纳房产税( )。

A.6.0万元

B.9.6万元

C.10.8万元

D.15.6万元

【答案】C

【解析】以房产投资联营,收取固定收入,不承担联营风险的,由出租方按租金收入计算缴纳房产税。

应缴纳的房产税=1 000×(1-20%)×1.2%÷2+50×12%=10.8(万元)。

526

526房产税需要注意的特殊问题有哪些?:房产税计税依据应区别对待。以房产余值为计税依据计征房产税。(2)以房产联营投资,实际是以联营名义取得房产租金,因此应由出租方按租金收入计征房产税。该公司2015年应缴纳的房产税为( )万元。【例题·单选题】某企业有一处房产原值1 000万元,2014年7月1日用于投资联营(收取固定收入,已知该企业当年取得固定收入50万元。该企业2014年应缴纳房产税( )【解析】以房产投资联营收取固定收入

19

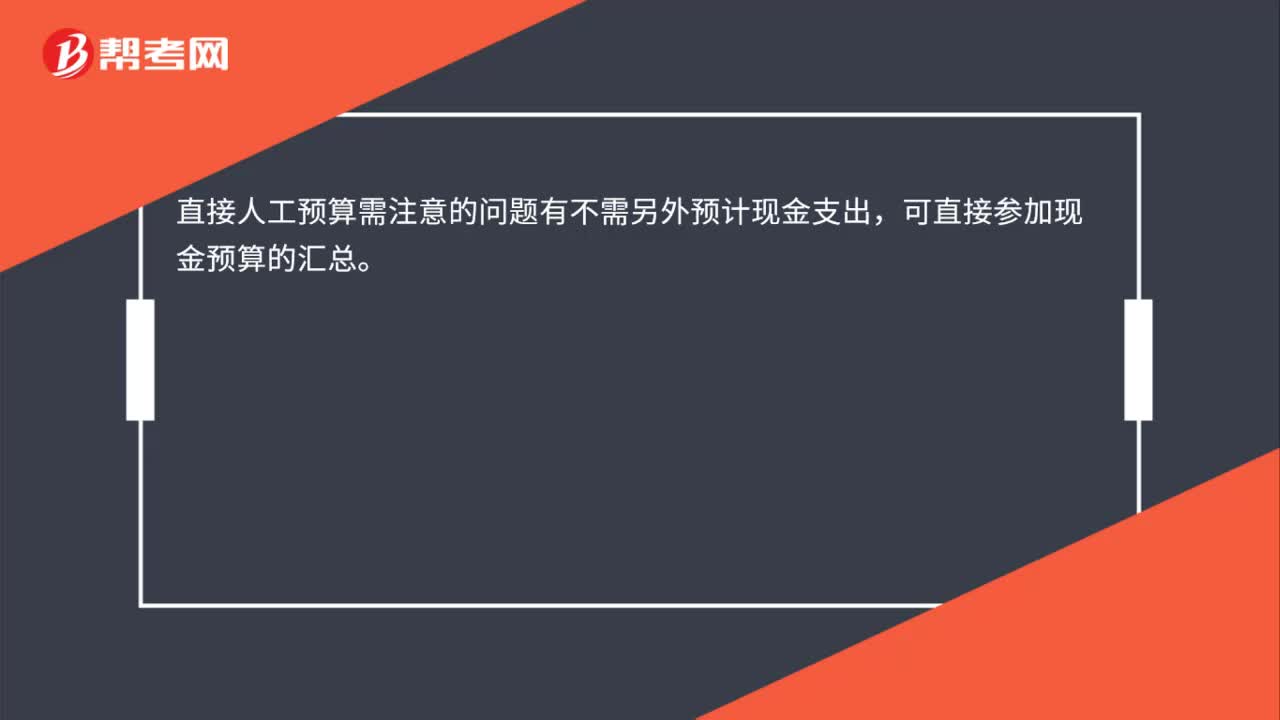

19直接人工预算需注意的问题有哪些?:直接人工预算需注意的问题有哪些?直接人工预算需注意的问题有不需另外预计现金支出,可直接参加现金预算的汇总。

54

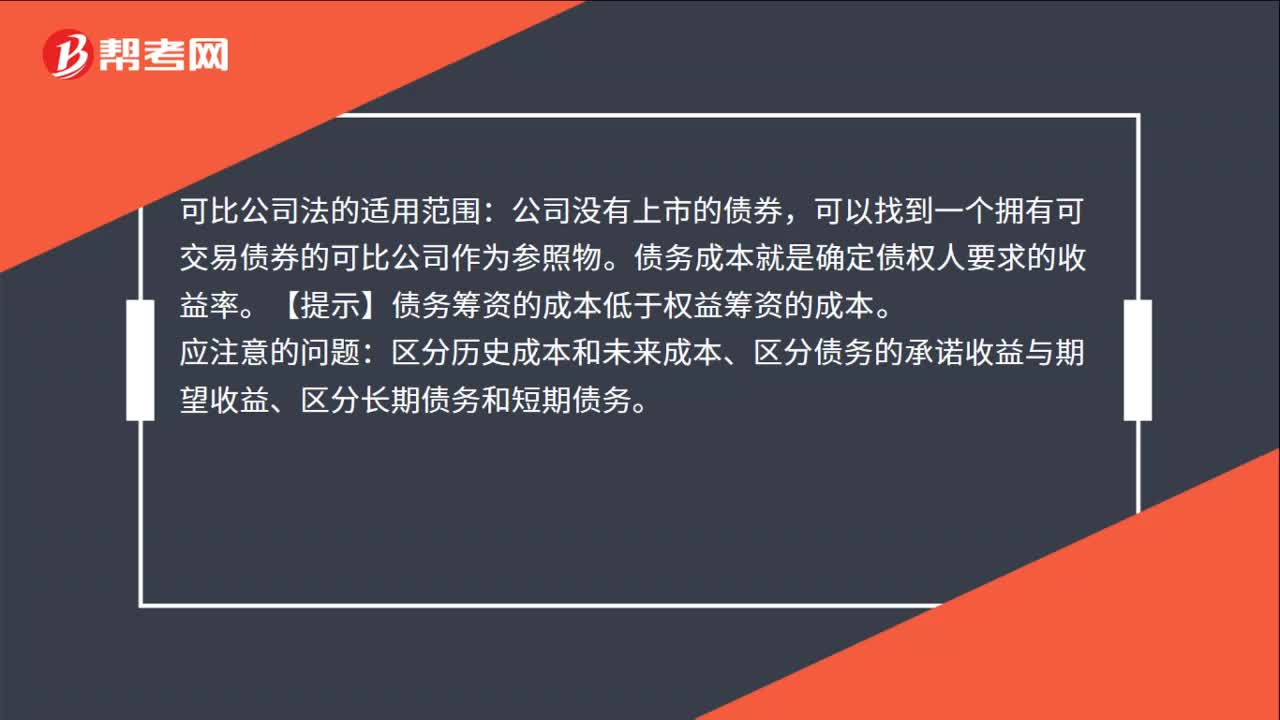

54可比公司法注意的问题是什么?:可比公司法注意的问题:可比公司应当与目标公司处于同一行业,最好两者的规模、负债比率和财务状况也比较类似。可比公司法的基本做法:计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。可比公司法的适用范围:公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料