下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般纳税人转登记为小规模纳税人有哪些规定?

1. 已登记为增值税一般纳税人的单位和个人,在2018年12月31日前,可转登记为小规模纳税人,其未抵扣的进项税额作转出处理。

转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。

2. 条件(同时满足)

不是想转就能转的,转的条件有:(同时满足)

(1) 登记为一般纳税人。

(2) 转登记日前连续12个月(以1个月为1个纳税期,下同)或者连续4个季度(以1个季度为1个纳税期,下同)累计应征增值税销售额(以下称应税销售额)未超过500万元。转登记日前经营期不满12个月或者4个季度的,按照月(季度)平均应税销售额估算上款规定的累计应税销售额。

3. 转登记后的处理

(1) 一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。

(2) 转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。

(3) 转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,自转登记日的下期起发生销售折让、中止或者退回的,调整转登记日当期的销项税额、进项税额和应纳税额。

(4) 转登记纳税人可以继续使用现有税控设备开具增值税发票,不需要缴销税控设备和增值税发票。

(5) 自转登记日的下期起连续不超过12个月或者连续不超过4个季度的经营期内,转登记纳税人应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当按照《增值税一般纳税人登记管理办法》(国家税务总局令第43号)的有关规定,向主管税务机关办理一般纳税人登记。

转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

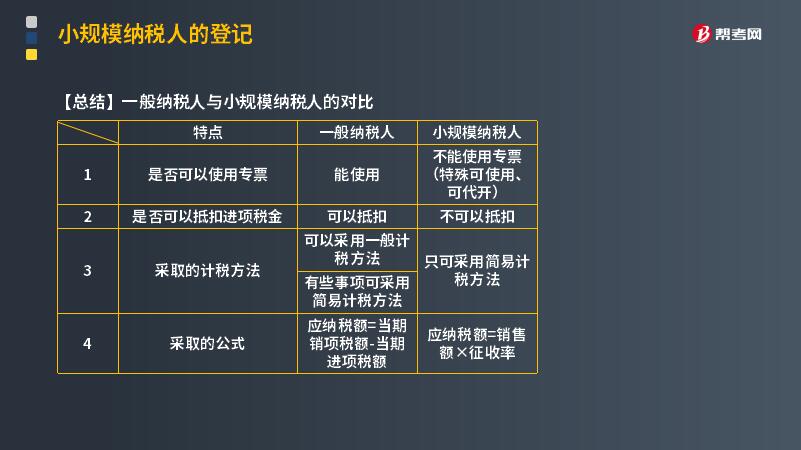

【总结】一般纳税人与小规模纳税人的对比:

14

14小规模纳税人是否要汇算清缴?:小规模纳税人是否要汇算清缴?小规模纳税人也需要汇算清缴。无论是一般纳税人还是小规模纳税人都需要进行企业所得税汇算清缴。

38

38小规模纳税人开票税率免税吗?:小规模纳税人开票税率不免税。小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

44

44小规模纳税人免税账务处理是什么?:小规模纳税人免税账务处理是什么?小规模增值税免税账务处理:发生业务时,应正常计算增值税:应收账款(或银行存款、库存现金等科目):贷,主营业务收入,如果符合免征增值税情况:合计月销售额未超过10万元:季度销售额未超过30万元:确认税金减免为营业外收入借应交税费——应交增值税贷营业外收入

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料