下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

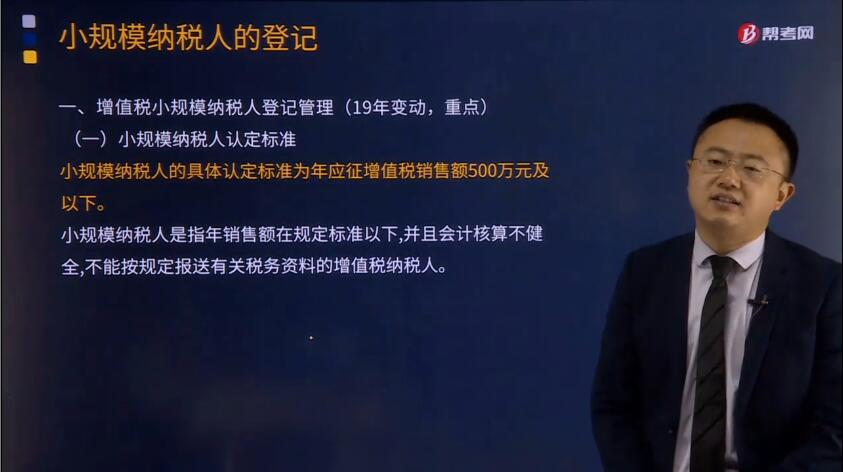

小规模纳税人认定的标准是什么?

小规模纳税人的具体认定标准为年应征增值税销售额500万元及以下。

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

从事根据《增值税暂行条例》及其《增值税暂行条例实施细则》的规定,小规模的认定标准:

1. 货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;"以从事货物生产或者提供应税劳务为主"是指纳税人的年货物生产或提供应税劳务的销售额占全年应税销售额的比重在50%以上。

2. 对上述规定以外的纳税人,年应税销售额在80万元以下的;

3. 年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;

4. 非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

营改增后的小规模纳税人认定标准

《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2012年第38号规定:试点实施前应税服务年销售额未超过500万元的试点纳税人,可以向主管税务机关申请一般纳税人资格认定。

《关于营改增一般纳税人资格认定及相关事项的通知》(深国税函〔2012〕227号)规定:应税服务年销售额未超过500万元以及新开业的纳税人,符合条件的可于2012年10月22日前向主管税务机关申请一般纳税人资格认定。申请人应提供的资料如下:

1. 《增值税一般纳税人资格通用申请书》;

2. 《税务登记证》副本;

3. 财务负责人和办税人员的身份证明及其复印件;

4. 会计人员的从业资格证明或者与中介机构签订的代理记账协议及其复印件;

5. 经营场所产权证明或者租赁协议,或者其他可使用场地证明及其复印件;

6. 国家税务总局规定的其他有关资料。

何为营改增小规模纳税人

【国税详解】所谓营改增小规模纳税人,即应税服务的年应征增值税销售额(以下称应税服务年销售额)未超过500万元(≤500万元)的纳税人。相关政策规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人;非企业性单位、不经常提供应税服务的企业和个体工商户,应税服务年销售额超过一般纳税人标准可选择按照小规模纳税人纳税。

何为营改增一般纳税人

【国税详解】所谓营改增一般纳税人,即应税服务年销售额超过500万元(>500万元)的纳税人。应税服务年销售额未超过500万元以及新开业的增值税纳税人,可以向主管税务机关申请一般纳税人资格认定。另外,此次营改增试点开始前,2011年7月至2012年6月期间"应税服务营业额÷103%"超过500万元的纳税人也为增值税一般纳税人。

未超过500万元的试点纳税人即小规模纳税人可以申请成为一般纳税人。

《国家税务总局关于上海市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2011年第65号规定:应税服务年销售额未超过500万元以及新开业的试点纳税人,可以向主管税务机关申请一般纳税人资格认定。提出申请并且同时符合下列条件的试点纳税人,主管税务机关应当为其办理一般纳税人资格认定:

1. 有固定的生产经营场所;

2. 能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。

超过500万元的小规模纳税人应当申请一般纳税人资格认定。

如果某公司在北京市营业税改征增值税试点实施后,在连续不超过12个月的经营期内,累计应征增值税的不含税销售额超过500万元后,应按照《增值税一般纳税人资格认定管理办法》(国家税务总局令第22号)规定的相关程序,及时办理增值税一般纳税人资格认定,按照一般计税方法计算缴纳增值税。

超标小规模纳税人是指应税服务年销售额超过财政部和国家税务总局规定标准的纳税人。试点纳税人应税服务年销售额超过小规模纳税人标准的,应当向主管税务机关申请增值税一般纳税人资格认定。

43

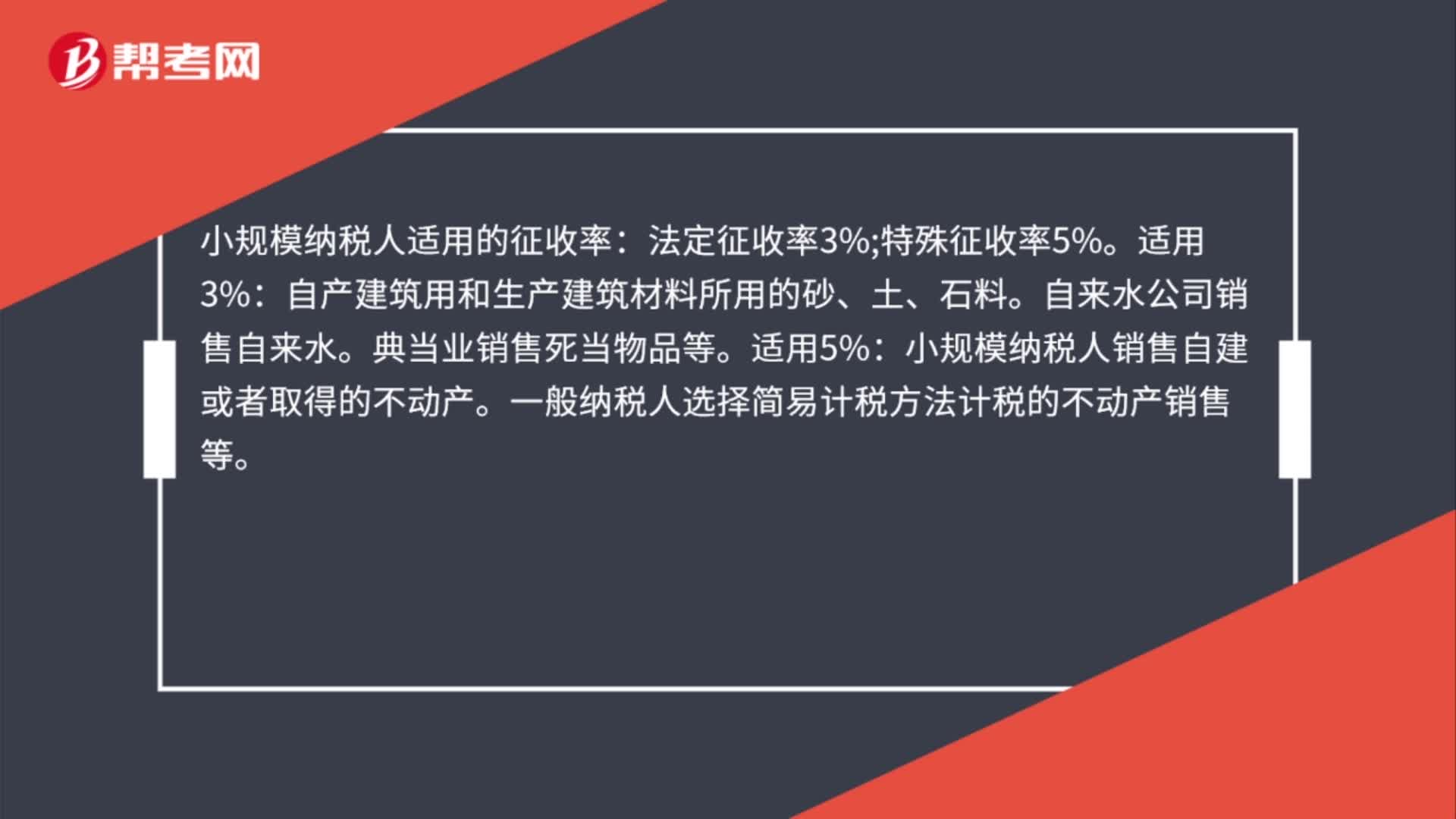

43小规模纳税人适用的征收率是什么?:小规模纳税人适用的征收率:法定征收率3%;特殊征收率5%。自产建筑用和生产建筑材料所用的砂、土、石料。自来水公司销售自来水。典当业销售死当物品等。适用5%:小规模纳税人销售自建或者取得的不动产。一般纳税人选择简易计税方法计税的不动产销售等。

355

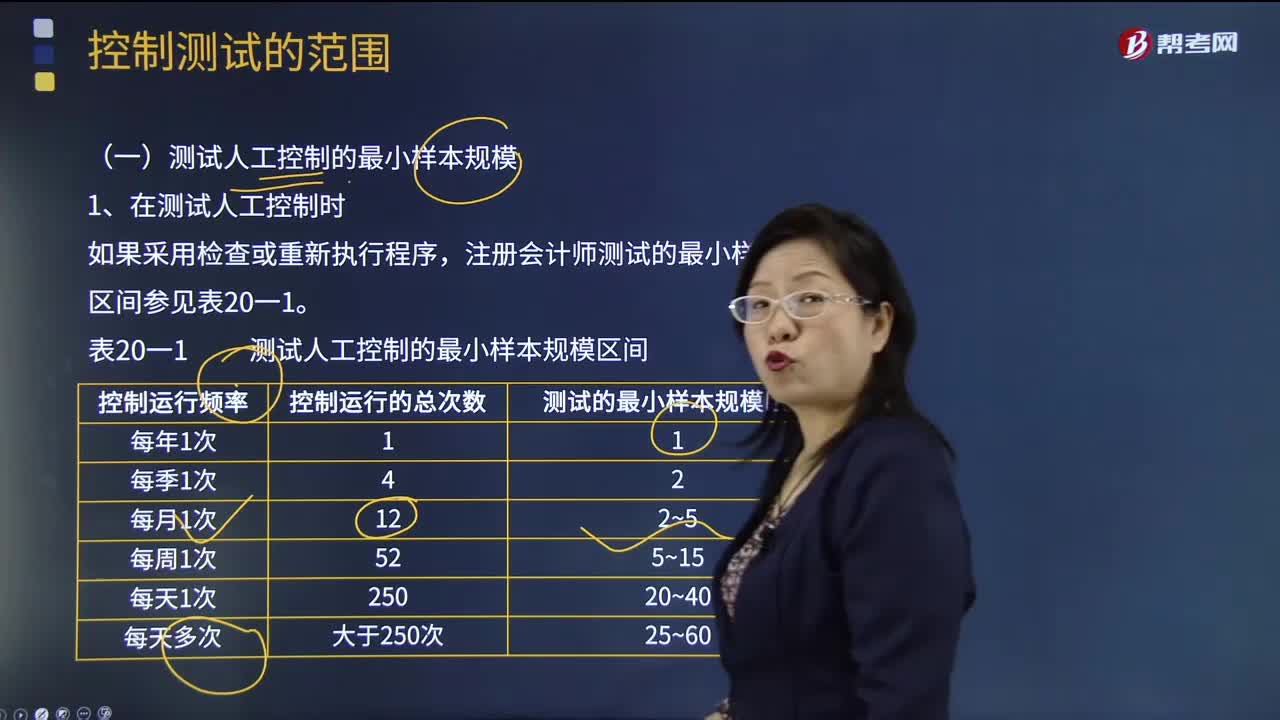

355注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

38

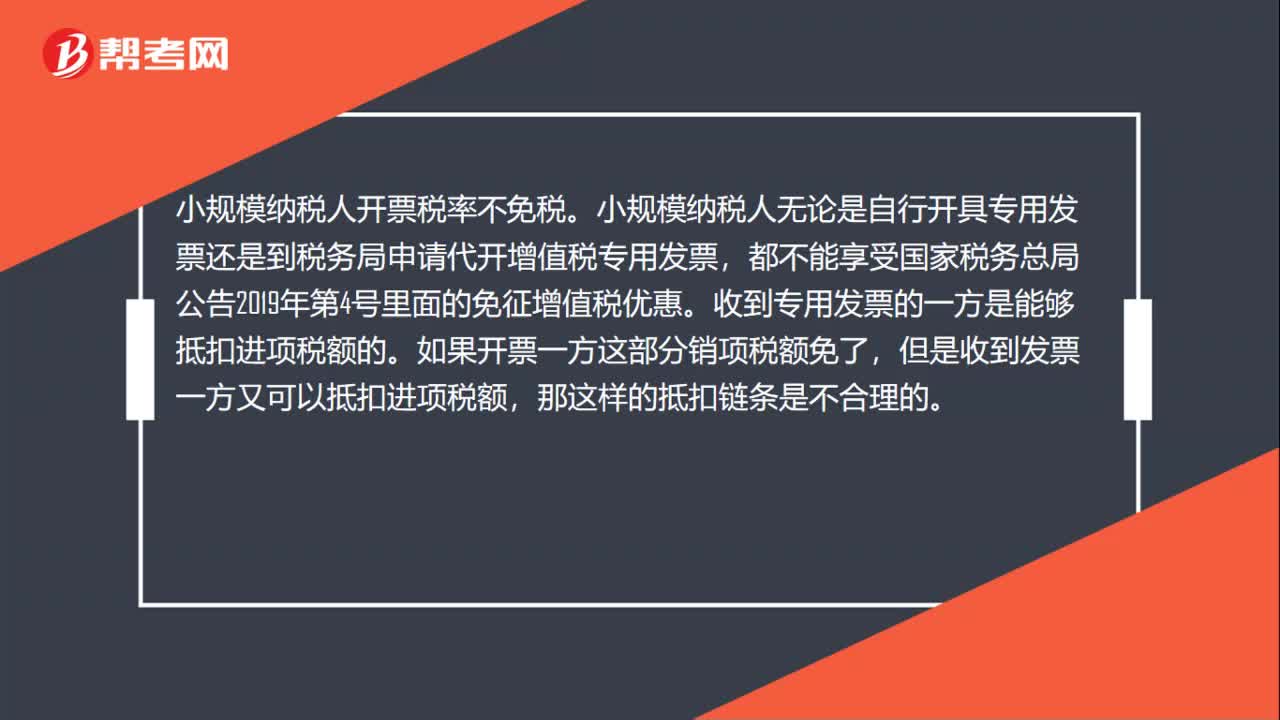

38小规模纳税人开票税率免税吗?:小规模纳税人开票税率不免税。小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料