下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小规模纳税人免税账务处理是什么?

小规模增值税免税账务处理:

发生业务时,应正常计算增值税:

借:应收账款(或银行存款、库存现金等科目)

贷:主营业务收入

应交税费——应交增值税

20200727153910610.jpg)

如果符合免征增值税情况,合计月销售额未超过10万元,季度销售额未超过30万元,确认税金减免为营业外收入:

借:应交税费——应交增值税

贷:营业外收入

355

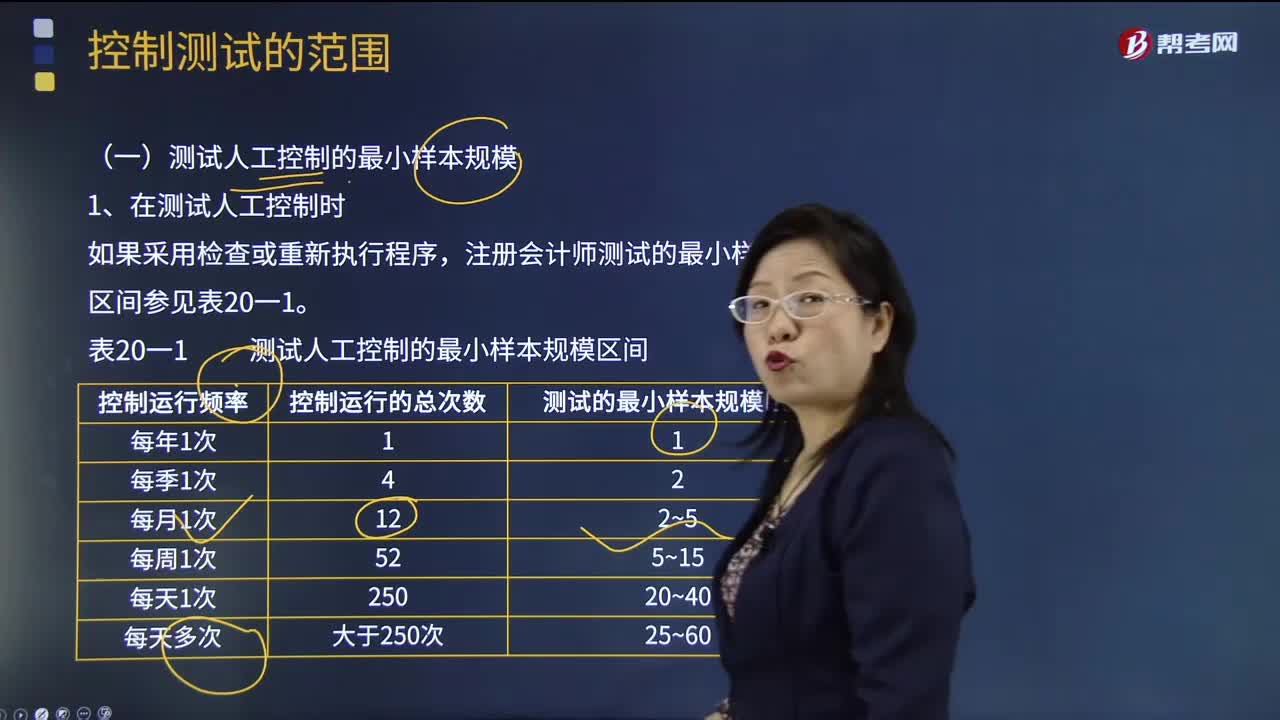

355注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

38

38小规模纳税人开票税率免税吗?:小规模纳税人开票税率不免税。小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

30

30小规模纳税人销售货物会计分录怎么做?:小规模纳税人销售货物会计分录怎么做?小规模纳税人销售货物会计分录时:销售商品确认收入:库存现金银行存款应收账款:主营业务收入:应交税费——应交增值税:结转销售成本借主营业务成本贷库存商品

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料