下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

组成计税价格及税额的计算是怎样的?

组成计税价格是指按照计税价格应当包含的因素计算合成的计税价格。我国对绝大部分产品都按包含流转税金的实际交易价格计税。但由于某些产品生产经营的特殊性,没有实际交易价格或实际交易价格一时难以确定,在这种情况下,一般应按法定的包含税金的组成计税价格计税。

1、纳税人自产自用的应税消费品,凡用于其他方面,应当纳税的,按照纳税人生产的同类消费品的销售价格计算纳税。

【提示】同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格,如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。但销售的应税消费品有下列情况之一的,不得列入加权平均计算:

(1)销售价格明显偏低又无正当理由的;

(2)无销售价格的。

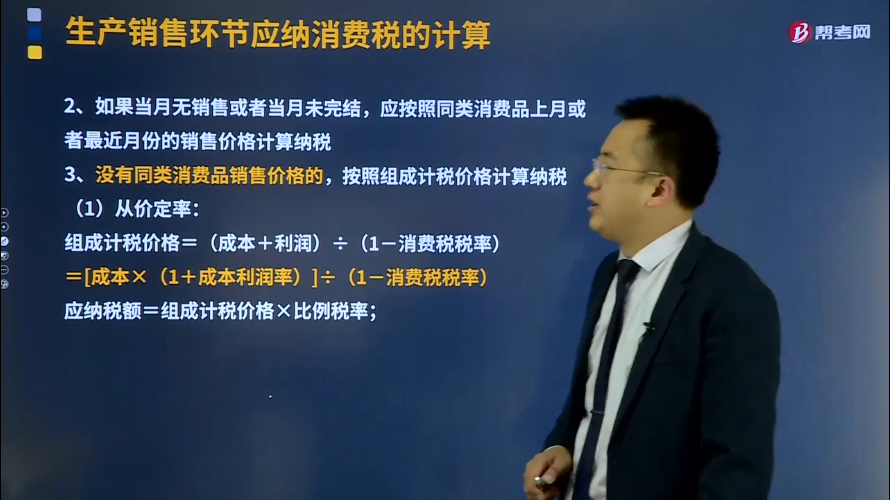

2、如果当月无销售或者当月未完结,应按照同类消费品上月或者最近月份的销售价格计算纳税

3、没有同类消费品销售价格的,按照组成计税价格计算纳税

(1)从价定率:

组成计税价格=(成本+利润)÷(1-消费税税率)=[成本×(1+成本利润率)]÷(1-消费税税率)

应纳税额=组成计税价格×比例税率;

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】 2019年5月甲化妆品厂将一批自产高档化妆品用于馈赠客户,该批高档化妆品生产成本为17000元,无同类高档化妆品销售价格,已知消费税税率为15%;成本利润率为5%。计算甲化妆品厂当月该笔业务应缴纳消费税税额的下列算式中,正确的是( )。

A.17000×(1+5%)×15%=2677.5(元)

B.17000×(1+5%)÷(1-15%)×15%=3 150(元)

C.17000÷(1-5%)×15%=2 684.21(元)

D.17000×15%=2 550(元)

【答案】B

【解析】消费税从价定率组成计税价格=(成本+利润)÷(1-消费税税率)=[成本×(1+成本利润率)]÷(1-消费税税率)

应纳税额=组成计税价格×比例税率=17000×(1+5%)÷(1-15%)×15%=3 150(元)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料