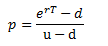

- 单选题标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:

)

) - A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题适用单步二叉树模型。其中 So=30,uSo=37.5,dSo=25,r=8%,T=1;

因此,u=37.5/30=1.25,d=25/30≈0.83;Cu=Max(0,uS0-K)=Max(0,37.5-25)=12.5,Cd=Max(0,dS0-K)=(0,25-25)=0;

;

; =(1.08329-0.83)/(1.25-0.83)=0.6;

=(1.08329-0.83)/(1.25-0.83)=0.6;

元。

元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知一年后的价格或者为25美元,或者为15美元。则1年期、执行价格为18美元的欧式看涨期权的价格是()。设无风险年利率为8%,考虑连续复利。

- A 、4.3073美元

- B 、0.66658美元

- C 、1.08329美元

- D 、1.25美元

- 2 【单选题】标的资产为不支付红利的股票,当前价格

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。 - A 、0.46

- B 、4.31

- C 、8.38

- D 、5.30

- 3 【单选题】某标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。若无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 4 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

- A 、4.3063

- B 、4.3073

- C 、4.3083

- D 、4.3053

- 5 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:

)

) - A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 6 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 7 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 8 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 9 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:)

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 10 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

热门试题换一换

- 基于三月份市场样本数据,沪深300指数期货价格(Y)与沪深300指数(X)满足回归方程:Y = -0.237 + 1.068X,回归方程的F检验的P值为0.04。显著性水平α为( )时,Y与X之间的线性关系显著。

- 某投机者预计大连商品交易所的玉米期货价格将上升,并且将持续上升,于是买入了五笔大连商品交易所的玉米期货合约。买入价格和对应的买入数量如下表所示,则可推测第三笔的买入平均价是()。

- 期货公司申请期货投资咨询业务资格,应当提交的申请材料不包括()。

- 未经国家有关主管部门批准,擅自设立( )的,处3年以下有期徒刑或者拘役,并处或者单处2万元以上20万元以下罚金;情节严重的,处3年以上10年以下有期徒刑,并处5万元以上50万元以下罚金。

- 交易者预测5月份大豆期货现货价格会上升,故买入5月大豆期货合约50手,成交价格为4000元/吨,当价格上涨至4030元/吨是,买入30手,价格上涨至4040元/吨是,又买入20手,价格上涨至4050元/吨是,又买入10手,则该投资者建仓方法为()。

- 下达指令时,必须指明具体的交易价位的指令是()。

- 以下关于上证50ETF期权说法正确的是()。

- 《期货经营机构投资者适当性管理实施指引 (试行)》,风险承受能力最低的投资者只能购买R1风险级别的产品和服务。()。

- 下列关于期货投资者保障基金的后续资金的缴纳说法正确的是()。

- 期货公司从事资产管理业务可以将客户委托的资产投资期货、股票、债券市场进行投资。()

亿题库—让考试变得更简单

已有600万用户下载

qwXkK