下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

00:55票据行为的无因性是什么?:是指票据行为与作为其发生前提的实质性原因关系相分离,从而使票据行为的效力,票据行为的这种无因性,(1)票据的无因性实际上是指票据行为的无因性,即票据行为所产生的法律效果。(2)票据行为的外在无因性正如上所述,是指票据行为的效力独立存在,(3)票据行为的内在无因性是指引起票据行为、产生票据关系的实质原因从票据行为中抽离,当形成票据债权债务关系时。

05:55

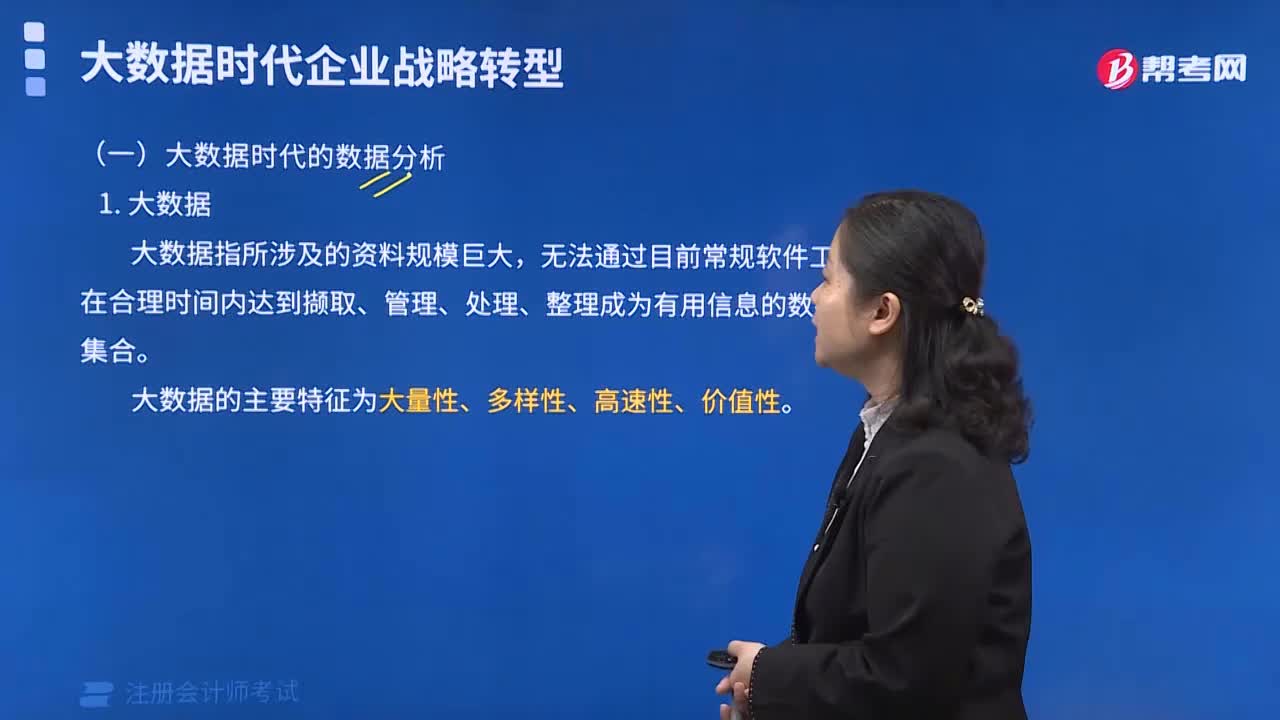

05:55怎样理解大数据时代的数据分析?:在合理时间内达到撷取、管理、处理、整理成为有用信息的数据集合。大数据的主要特征为大量性 (Volume)、多样性(Variety)、高速性(Velocity)、价值性(Value)。但价值密度低(有价值的信息可能转瞬即逝),大数据时代是指在大量数据信息基础上所形成的新型信息时代。是建立在通过互联网、物联网等现代网络渠道广泛大量数据资源收集基础上的数据存储、价值提炼、智能处理和展示。

00:42

00:42数据分析面临的挑战是什么?:数据分析面临的挑战是什么?数据分析面临的挑战是数据接口、数据转换、数据容量、数据保留。数据接口:注册会计师需要为客户的系统开发接口和映射编码,以便能够从系统中提取数据。数据转换:注册会计师需要决策对数据进行的转换和改变,以便实现数据的可用性。数据容量:数据分析的规模和范围可能超出标准服务器的容量。数据保留:注册会计师需要考虑保留数据的方式,以满足审计准则的文件记录要求。

00:55

00:55数据分析的影响是什么?:数据分析的影响是数据分析面临的挑战。数据接口:注册会计师需要为客户的系统开发接口和映射编码,以便能够从系统中提取数据。数据转换:注册会计师需要决策对数据进行的转换和改变,以便实现数据的可用性。数据分析的规模和范围可能超出标准服务器的容量。注册会计师需要考虑保留数据的方式,以满足审计准则的文件记录要求。数据分析对审计准则的影响:使用数据分析技术使得注册会计师可以执行超大规模工作。

00:46

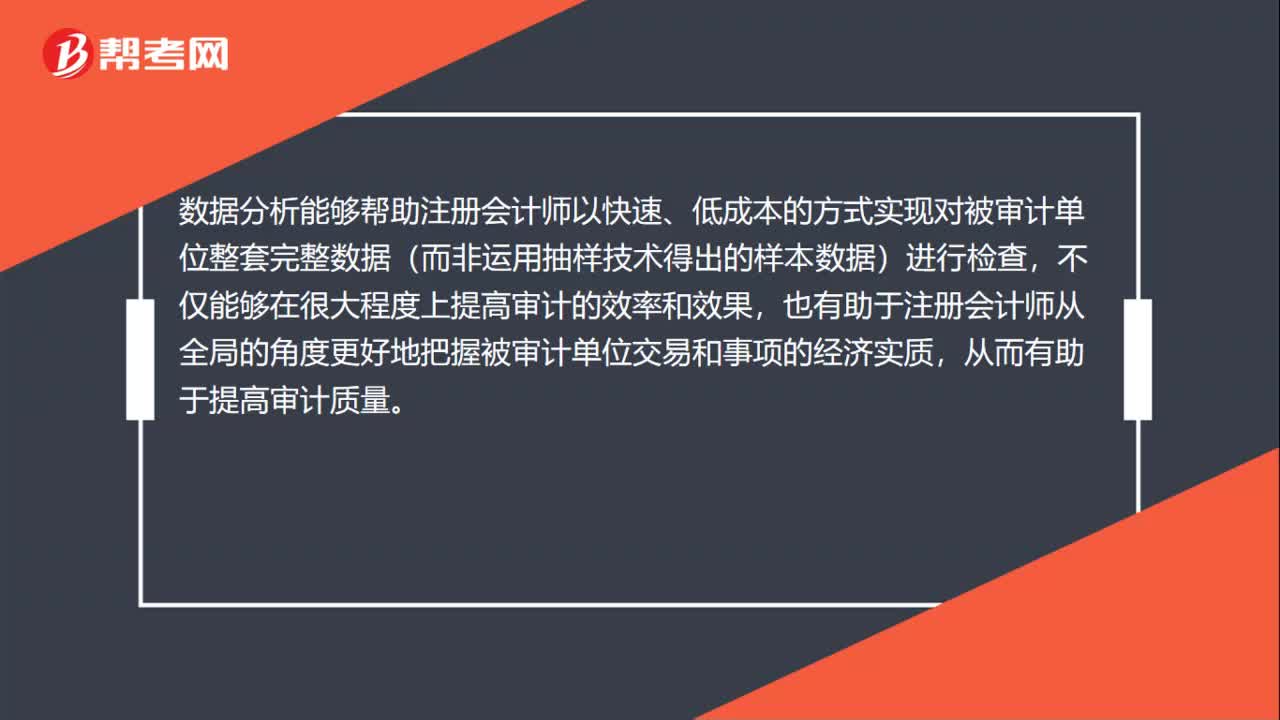

00:46数据分析的概念是什么?:数据分析的概念是什么?数据分析是注册会计师获取审计证据的一种新手段和新学科,需要在硬件、软件、技能和质量控制等方面进行大量投入。数据分析能够帮助注册会计师以快速、低成本的方式实现对被审计单位整套完整数据(而非运用抽样技术得出的样本数据)进行检查,不仅能够在很大程度上提高审计的效率和效果,也有助于注册会计师从全局的角度更好地把握被审计单位交易和事项的经济实质,从而有助于提高审计质量。

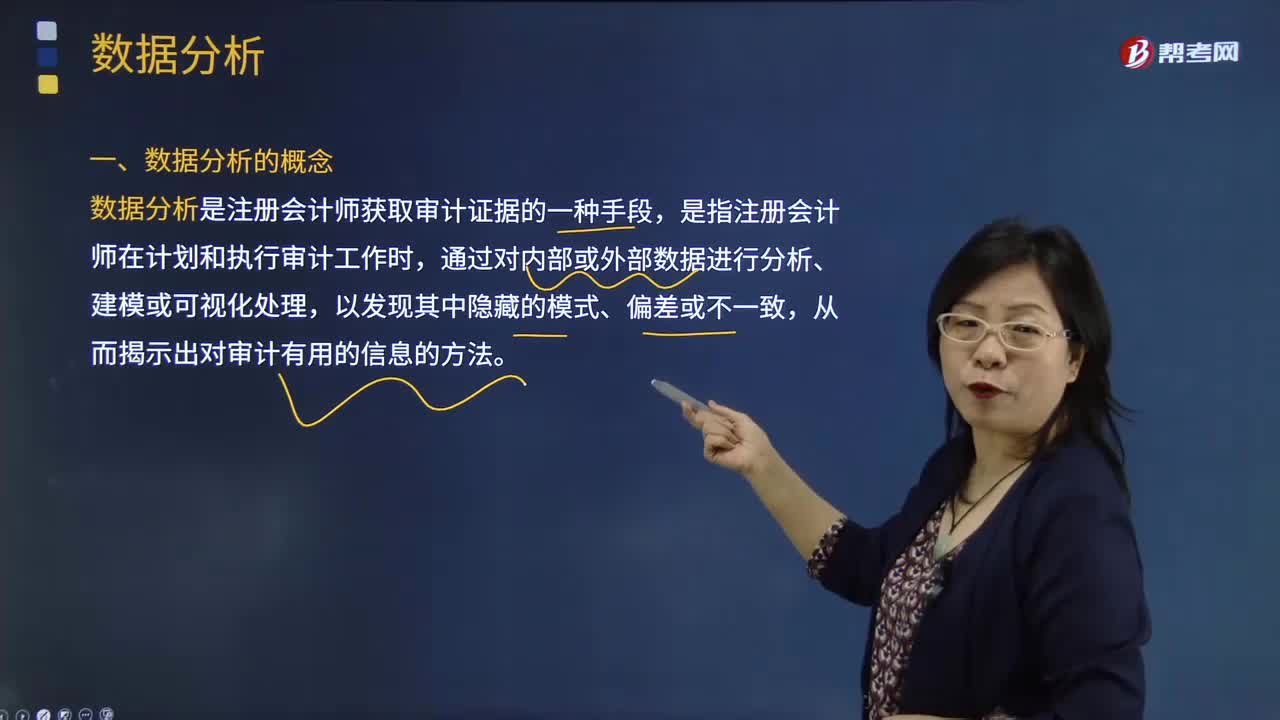

00:54

00:54数据分析的概念是什么?:数据分析是注册会计师获取审计证据的一种手段,是指注册会计师在计划和执行审计工作时,通过对内部或外部数据进行分析、建模或可视化处理,从而揭示出对审计有用的信息的方法。数据分析是注册会计师获取审计证据的一种新手段和新学科,需要在硬件、软件、技能和质量控制等方面进行大量投入。数据分析能够帮助注册会计师以快速、低成本的方式实现对被审计单位整套完整数据(而非运用抽样技术得出的样本数据)进行检查。

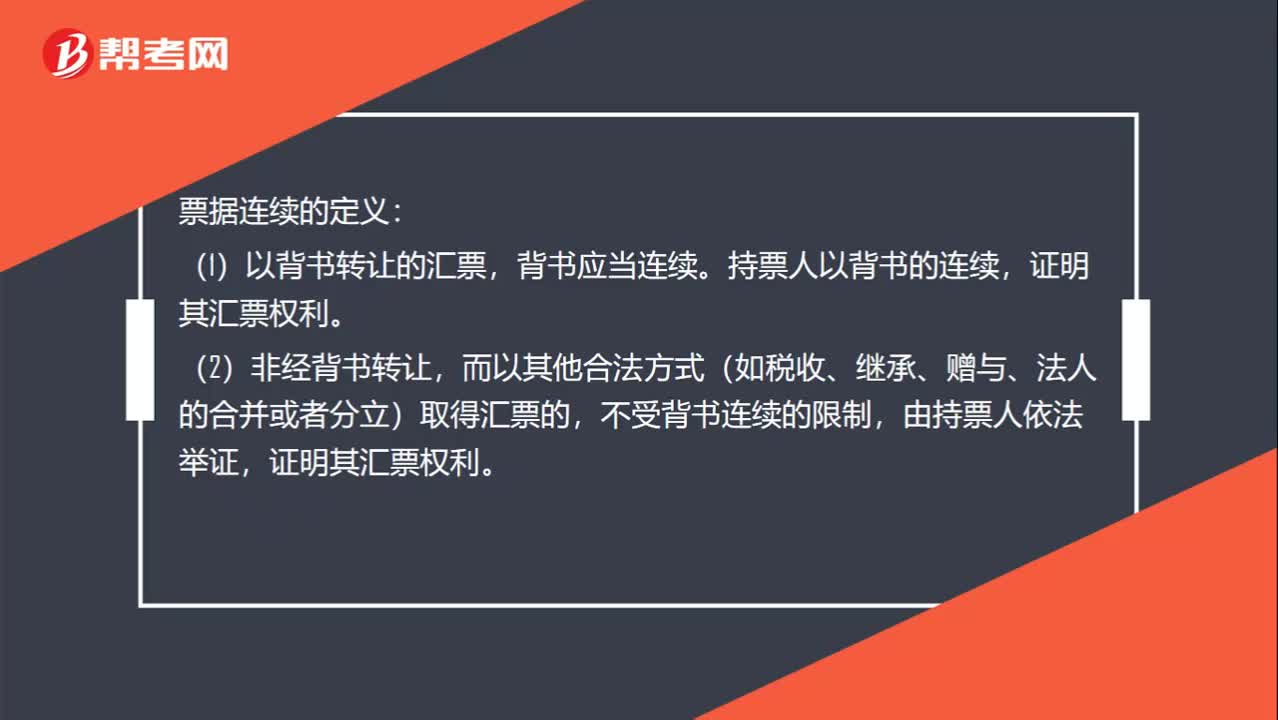

00:59

00:59什么是票据连续性?:什么是票据连续性?票据连续的定义:(1)以背书转让的汇票,背书应当连续。持票人以背书的连续,证明其汇票权利。(2)非经背书转让,而以其他合法方式(如税收、继承、赠与、法人的合并或者分立)取得汇票的,不受背书连续的限制,背书如果不连续,所有后手都不享受票据权利。如果要是背书转让的话就不享有票据权利;如果是非背书转让的,比如赠与之类的,持票人依法举证,证明其汇票权利,是可以享有票据权利的。

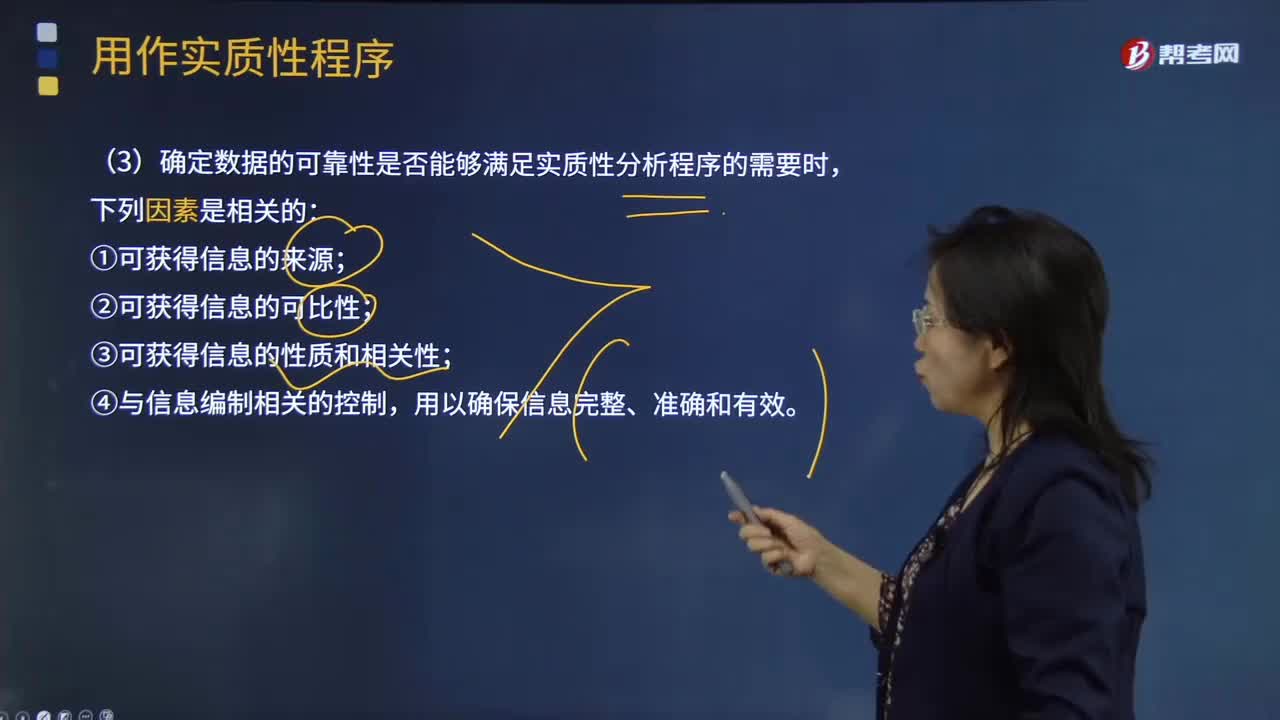

02:21

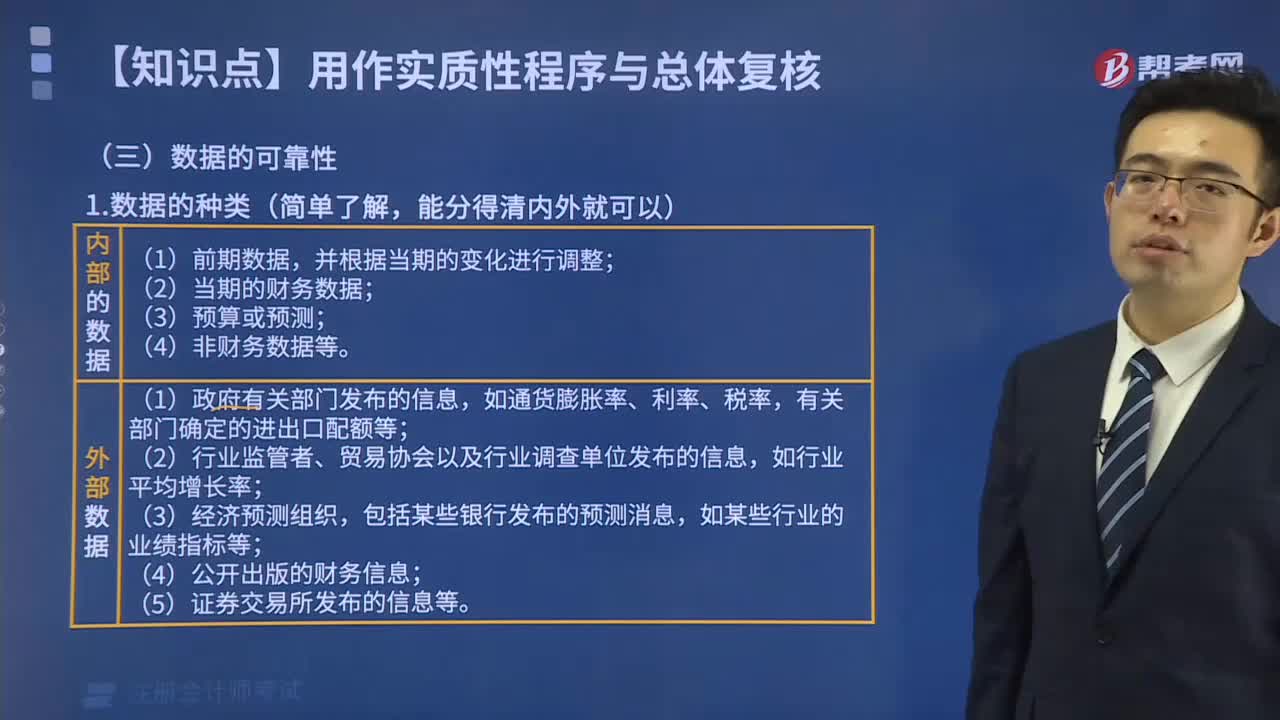

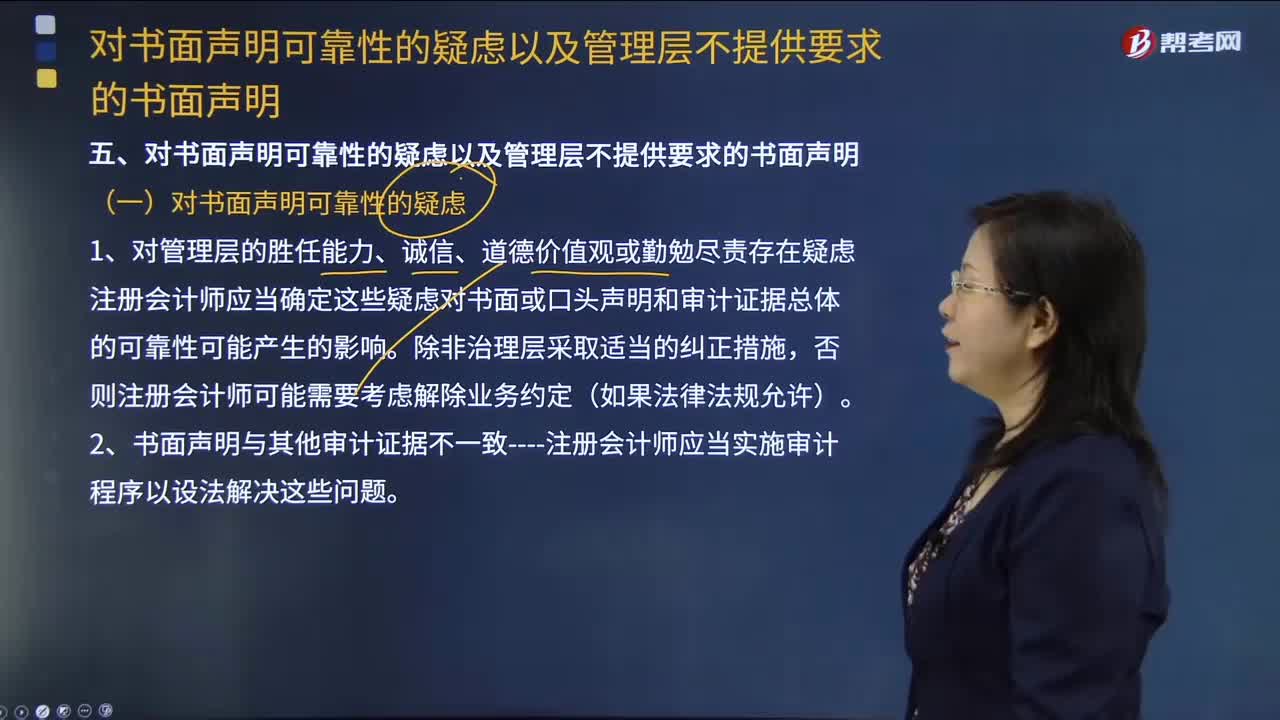

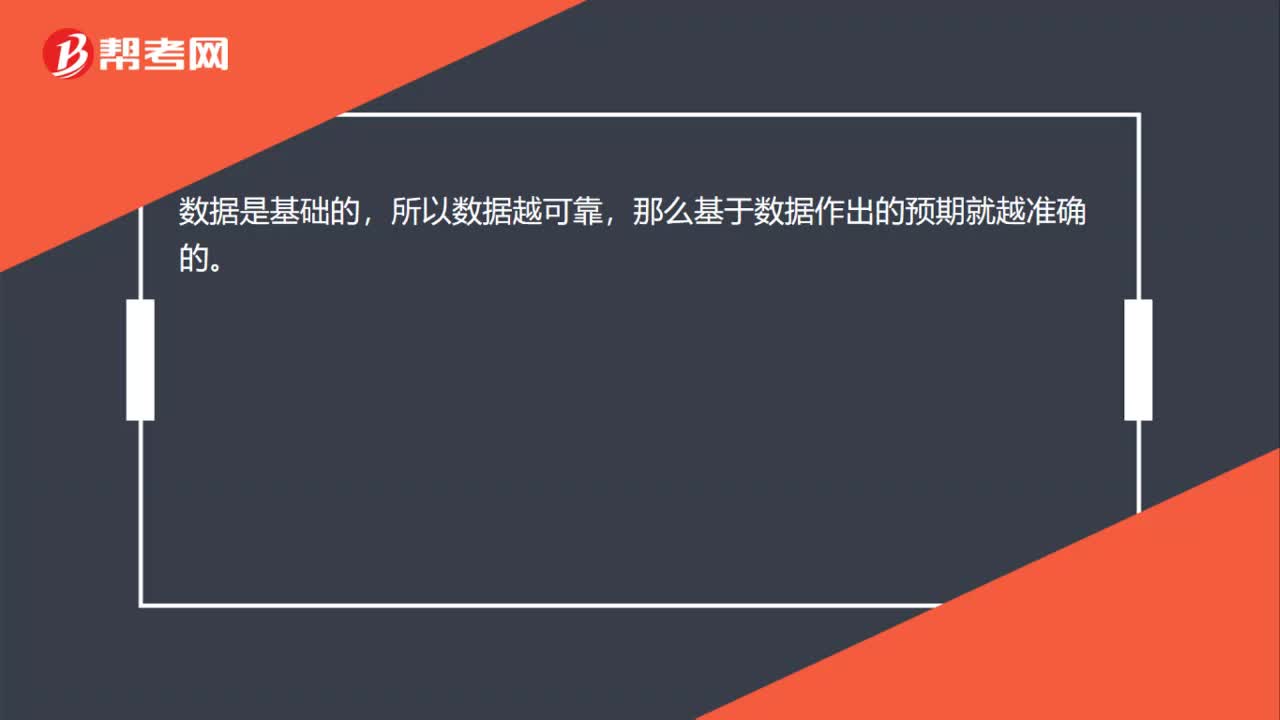

02:21如何理解数据的可靠性与评价预期值的准确程度?:如何理解数据的可靠性与评价预期值的准确程度?分析程序的有效性很大程度上取决于注册会计师形成的预期值的准确性。数据的可靠性直接影响根据数据形成的预期值,(3)确定数据的可靠性是否能够满足实质性分析程序的需要时:【例题·多选题】在确定实质性分析程序使用的数据的可靠性时。C.可获得信息是否经过审计,在确定实质性分析程序使用的数据是否可靠时。实施分析程序使用的相关数据必须具有可比性。

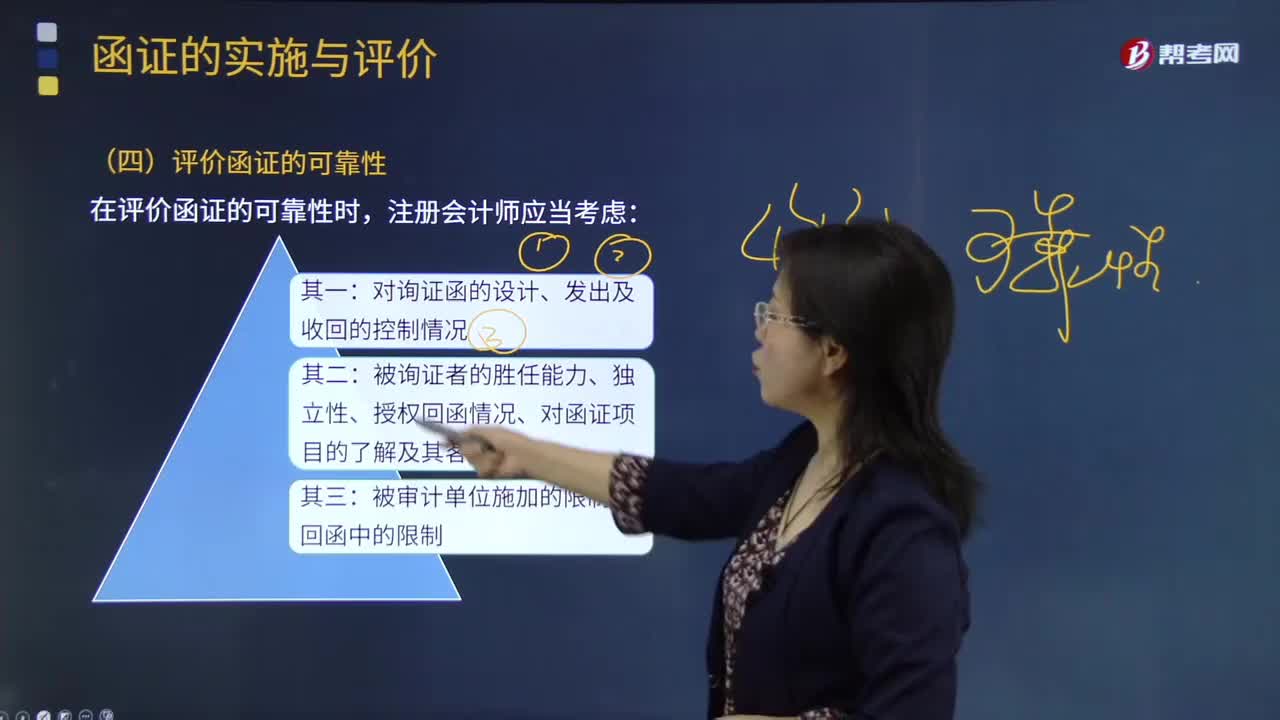

03:43

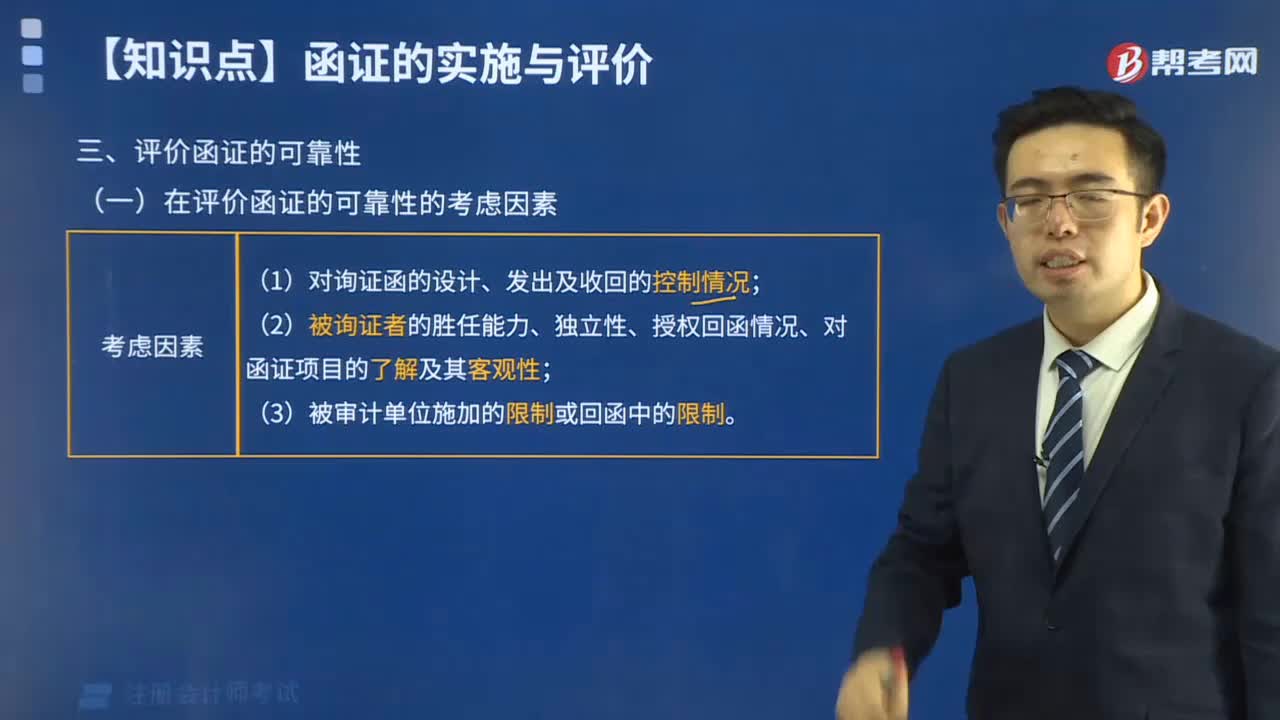

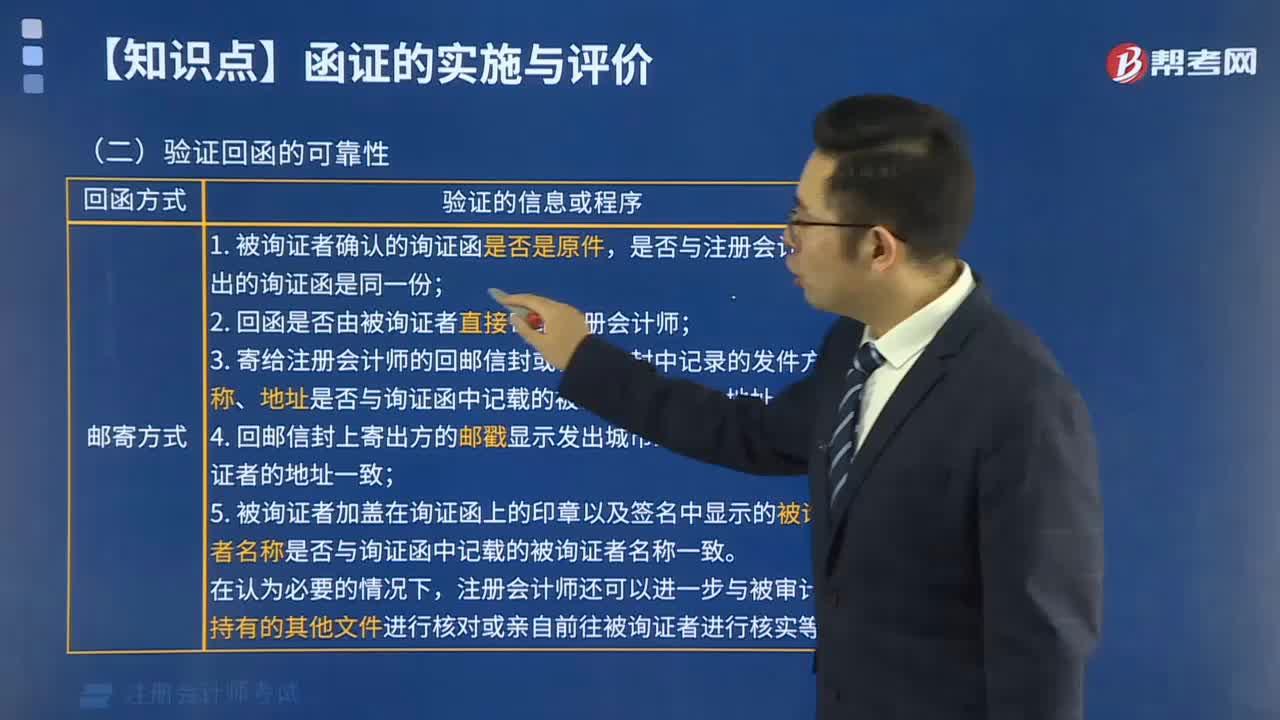

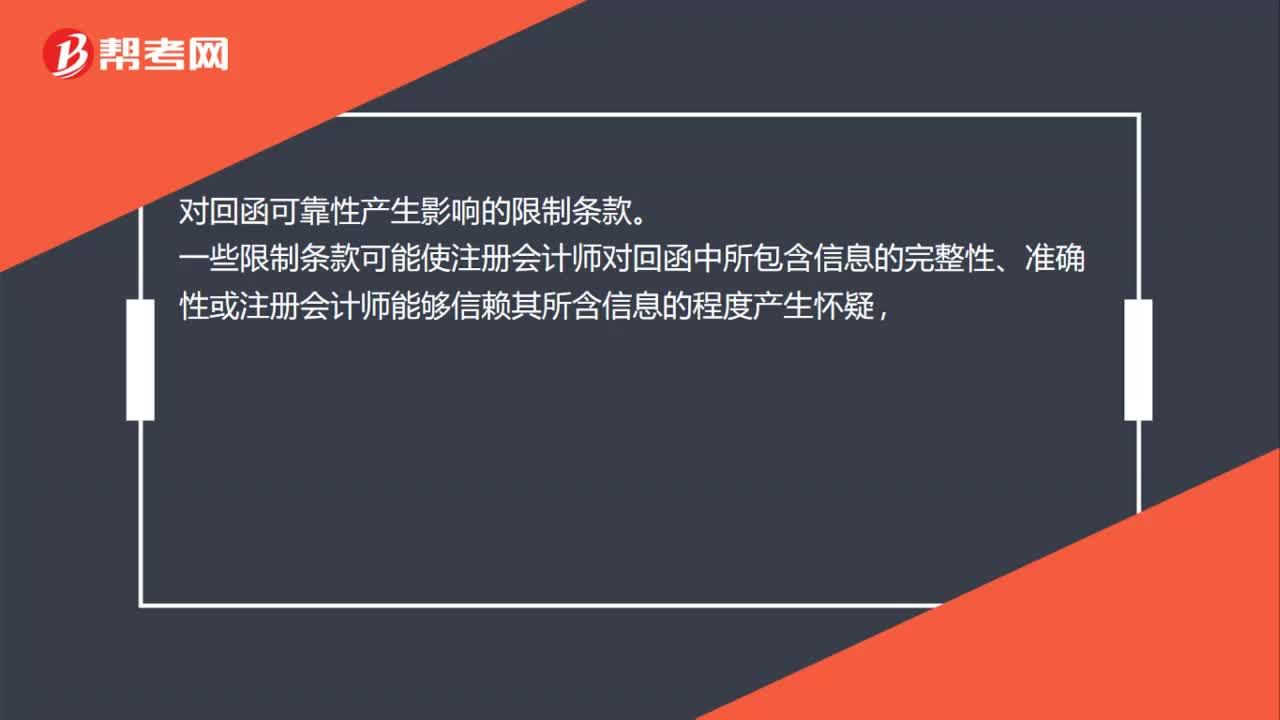

03:43怎样评价通过邮寄方式收到的回函的可靠性?:怎样评价通过邮寄方式收到的回函的可靠性?被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及客观性;是否与注册会计师发出的询证函是同一份;(2)回函是否由被询证者直接寄给注册会计师;(3)寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;(4)回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

06:10

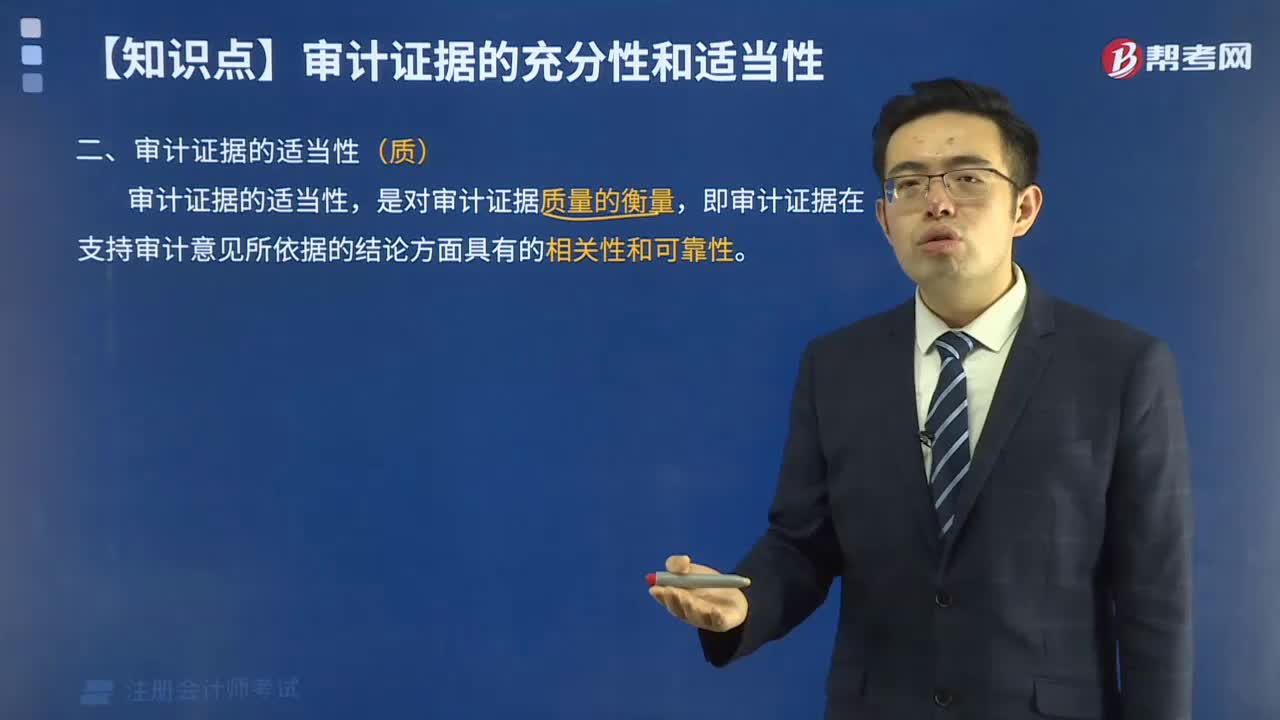

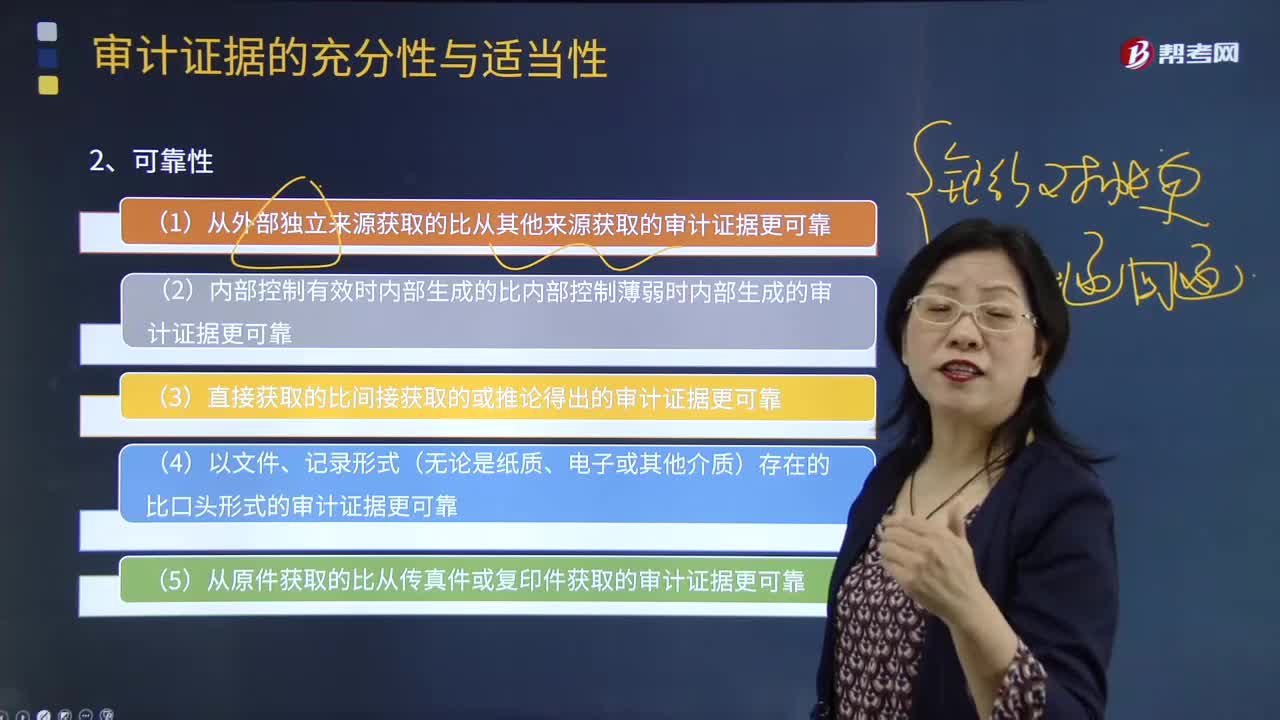

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

05:32

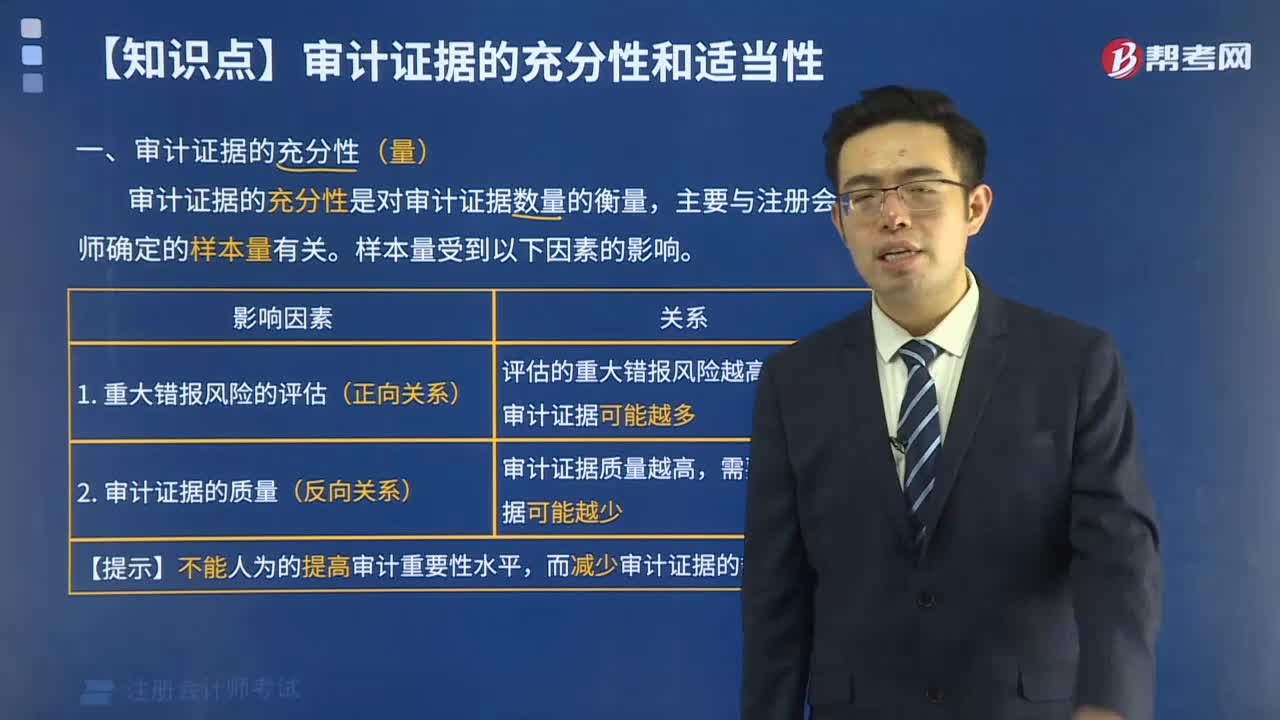

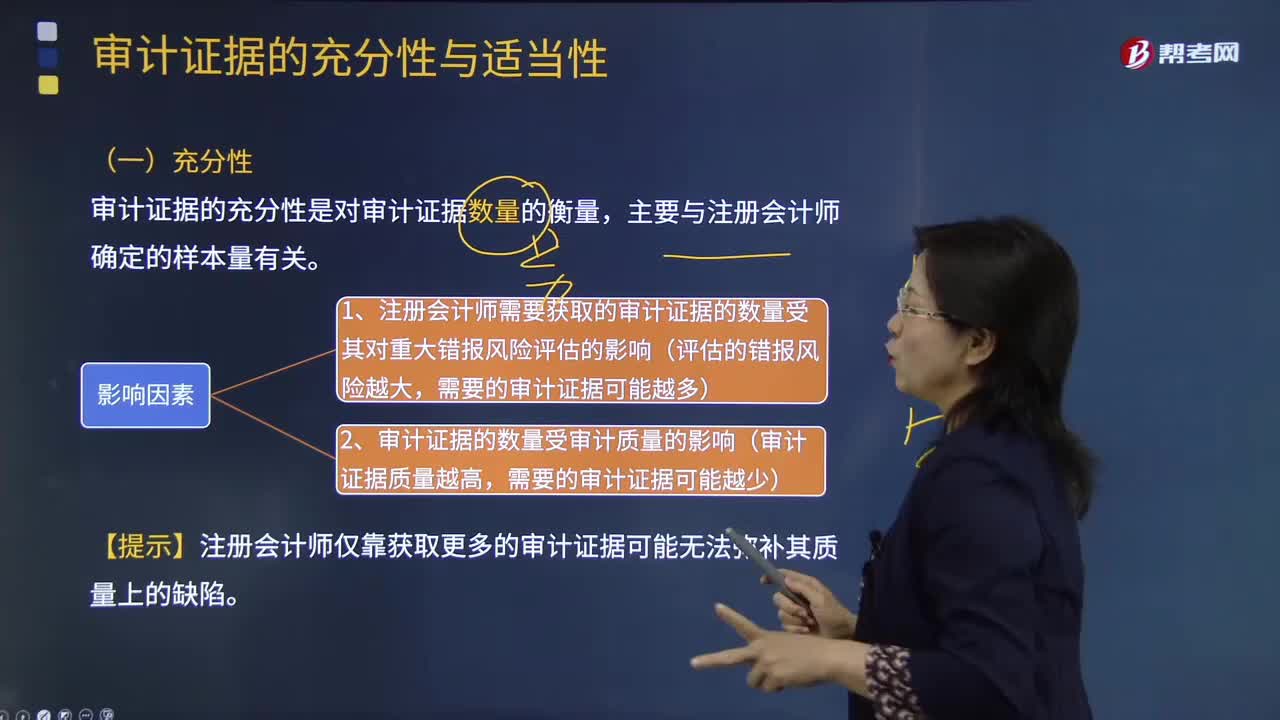

05:32审计证据的充分性是指什么?:审计证据的充分性是对审计证据数量的衡量,1、注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响(评估的错报风险越大,2、审计证据的数量受审计质量的影响(审计证据质量越高。【提示】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷,B. 获取更多的审计证据可以弥补这些审计证据质量上的缺陷,C. 注册会计师需获取审计证据的数量受其对重大错报风险评估的影响。

03:27

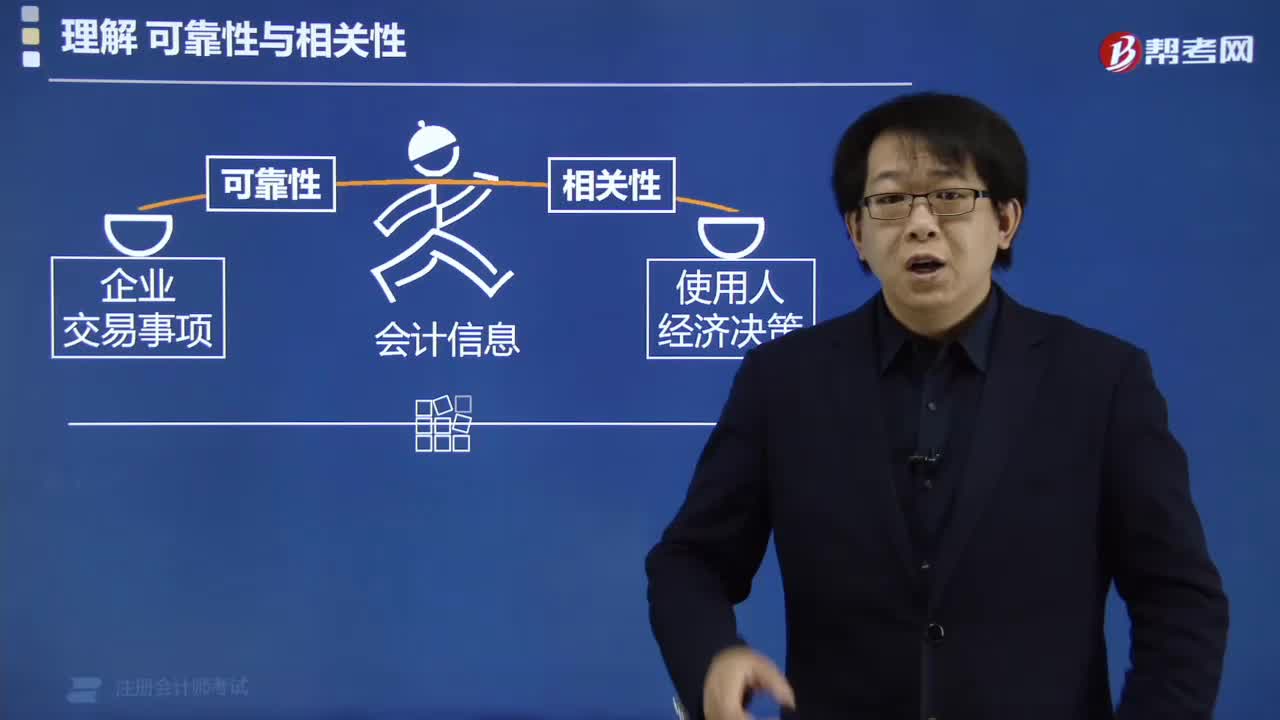

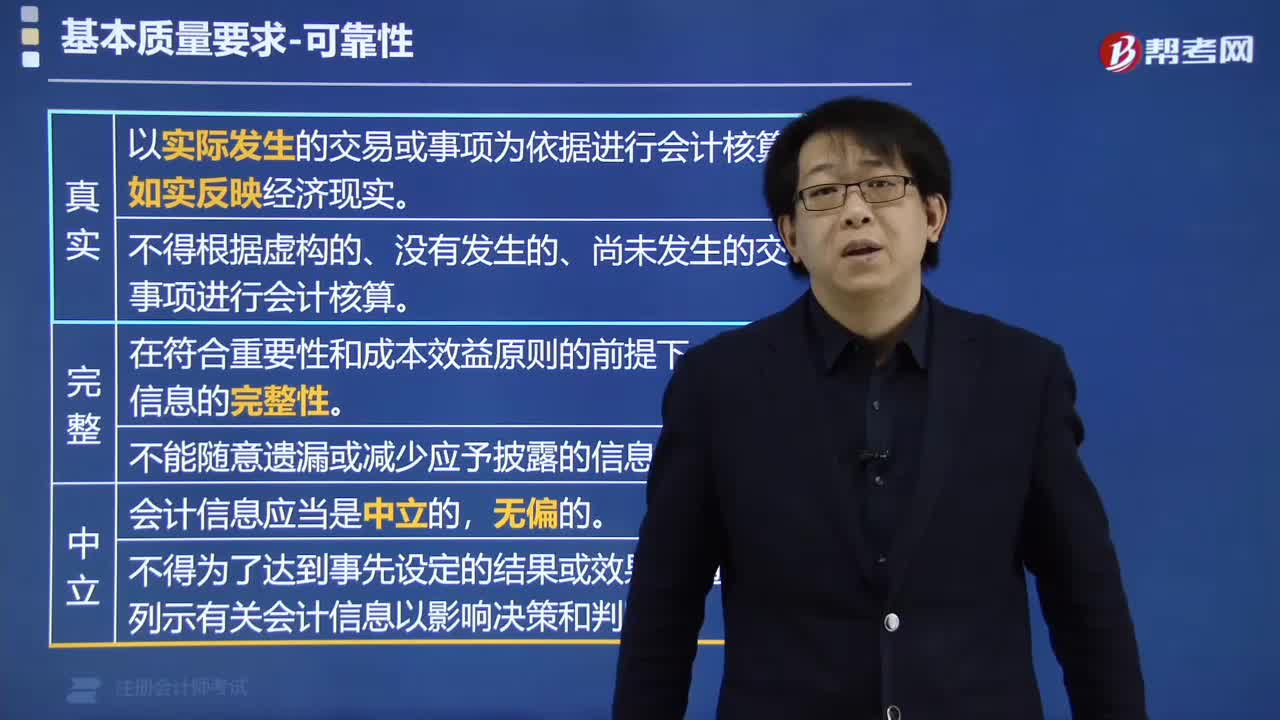

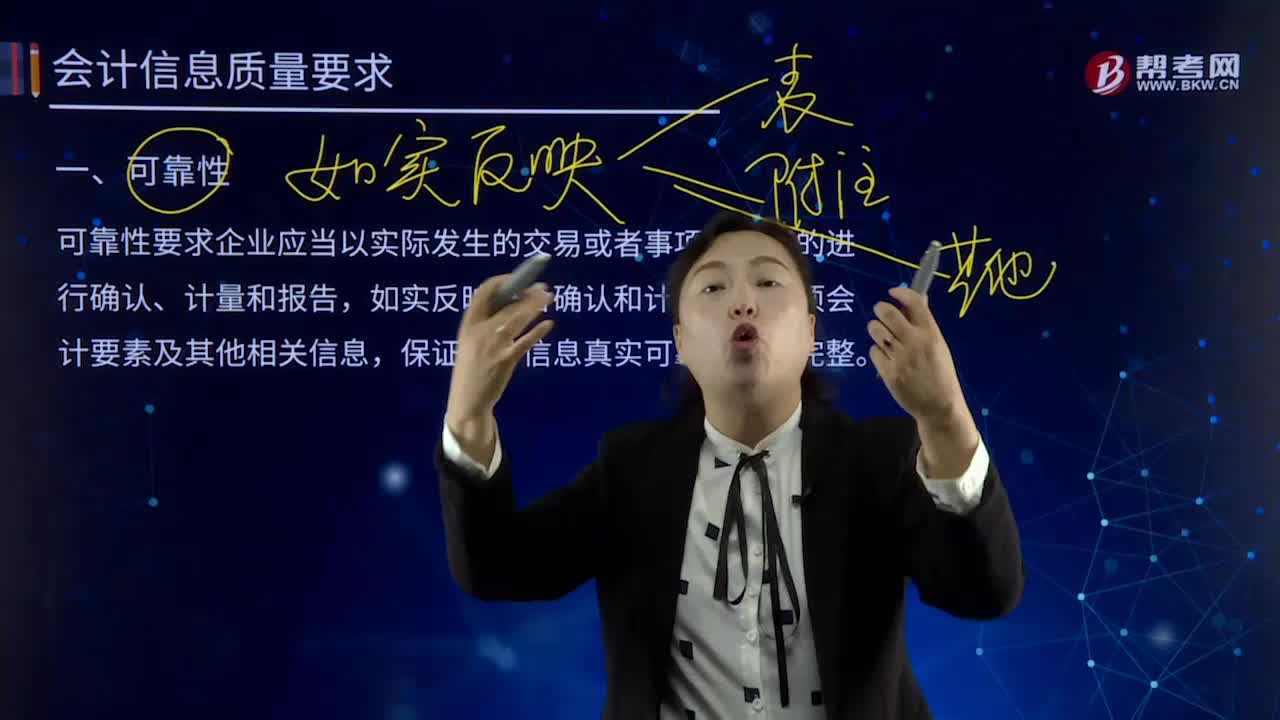

03:27会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日