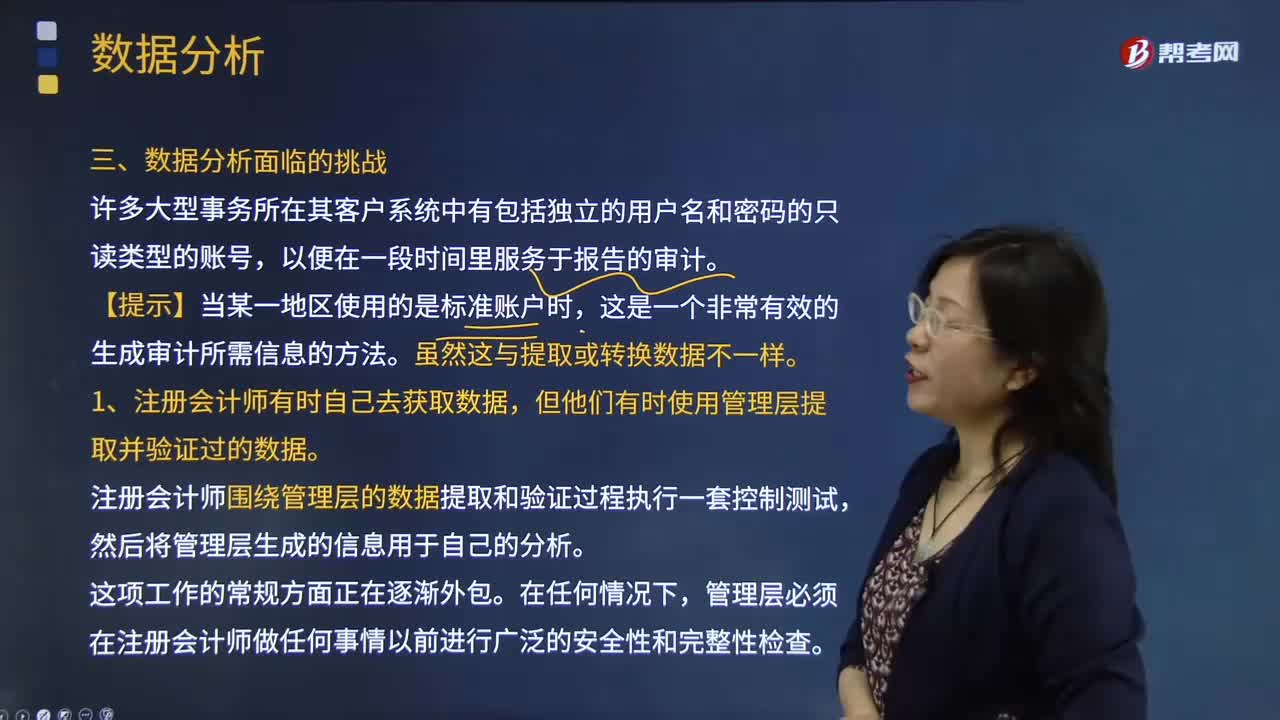

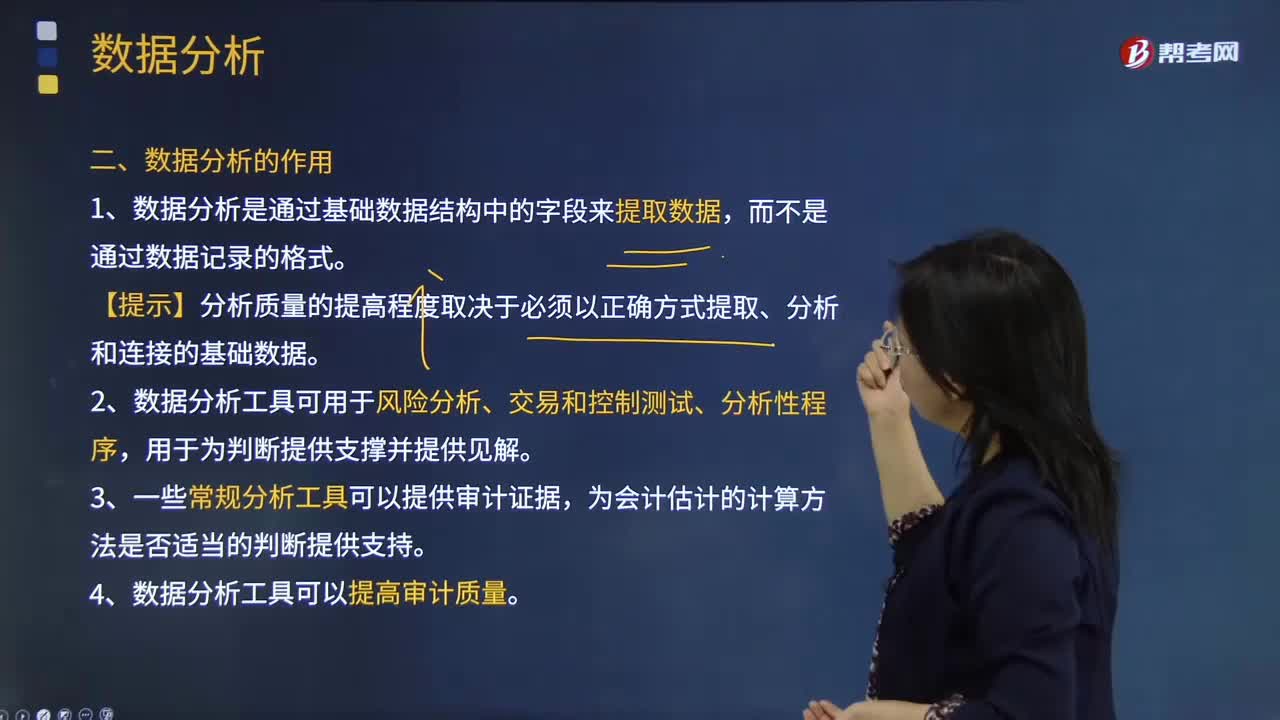

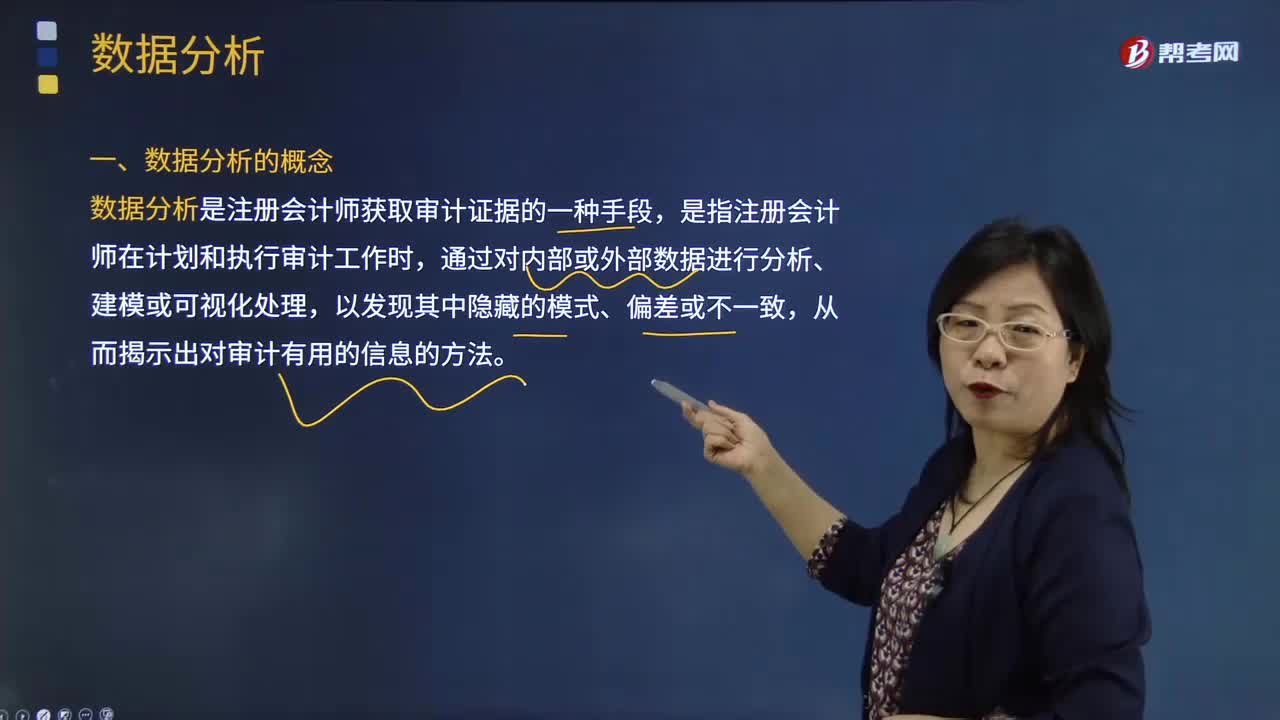

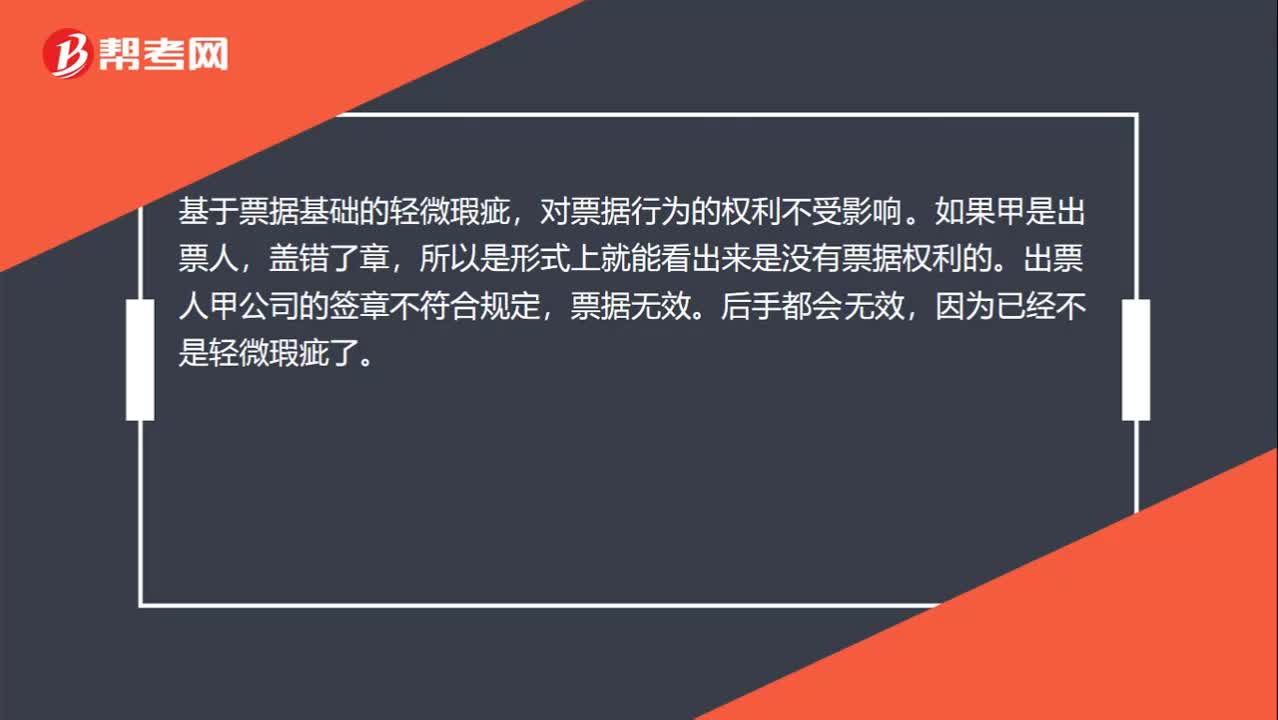

-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

00:57

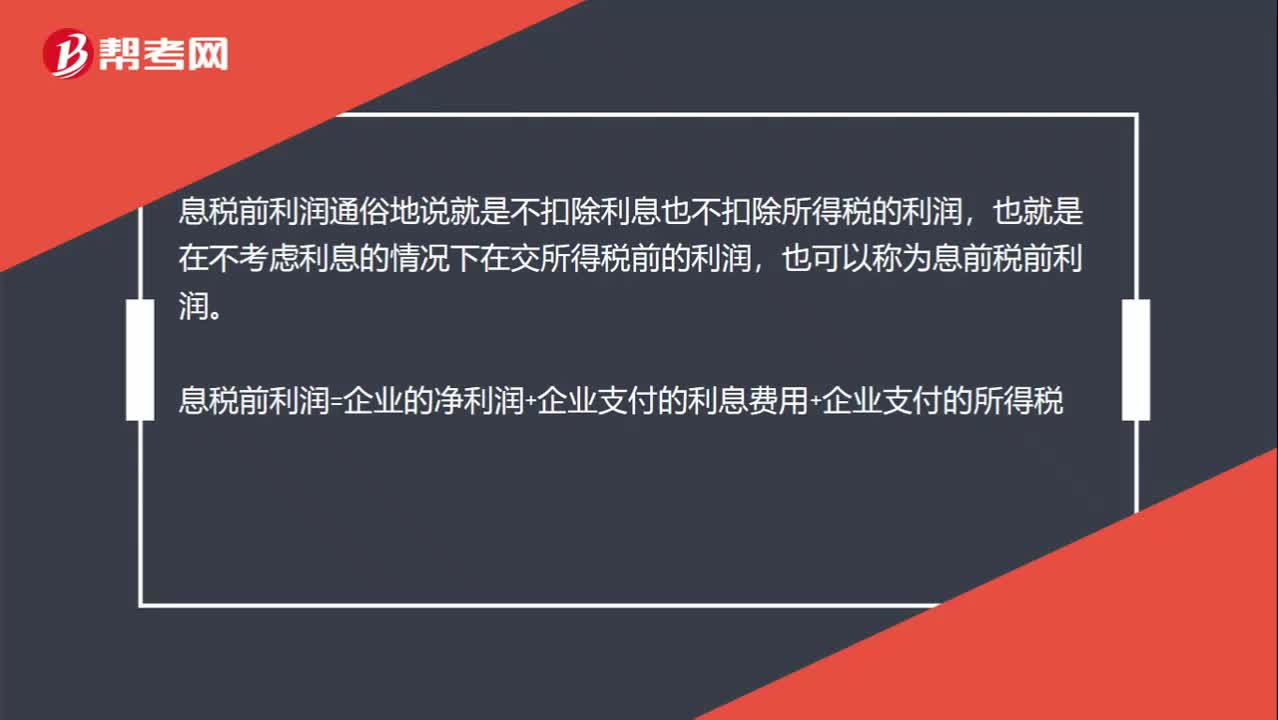

为什么所得税率下降对利息保障倍数没有影响?:为什么所得税率下降对利息保障倍数没有影响?息税前利润通俗地说就是不扣除利息也不扣除所得税的利润,也就是在不考虑利息的情况下在交所得税前的利润,也可以称为息前税前利润。息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税,在利息费用不变的情况下“净利润和所得税”此消彼长,所得税税率下降,所得税减少,但是相应地增加了净利润,三项之和不变,也就是不影响息税前利润,所以不影响利息保障倍数。

02:08

02:08

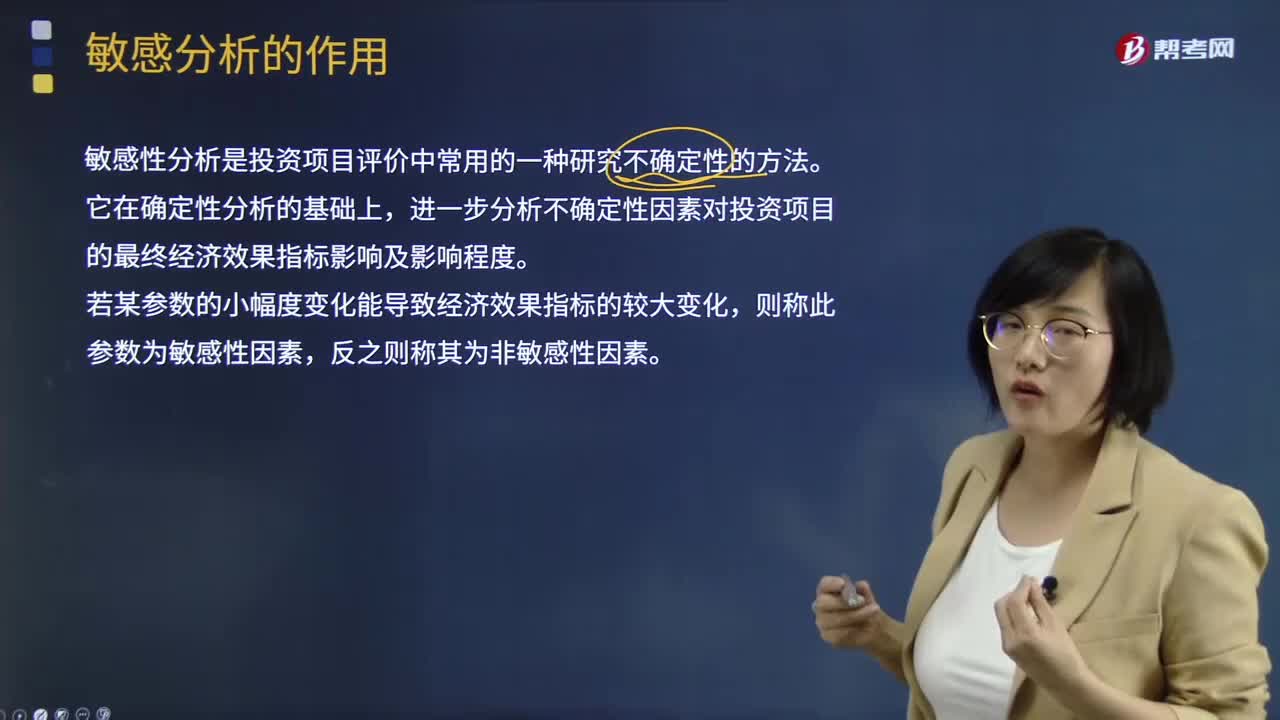

敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。

01:45

01:45

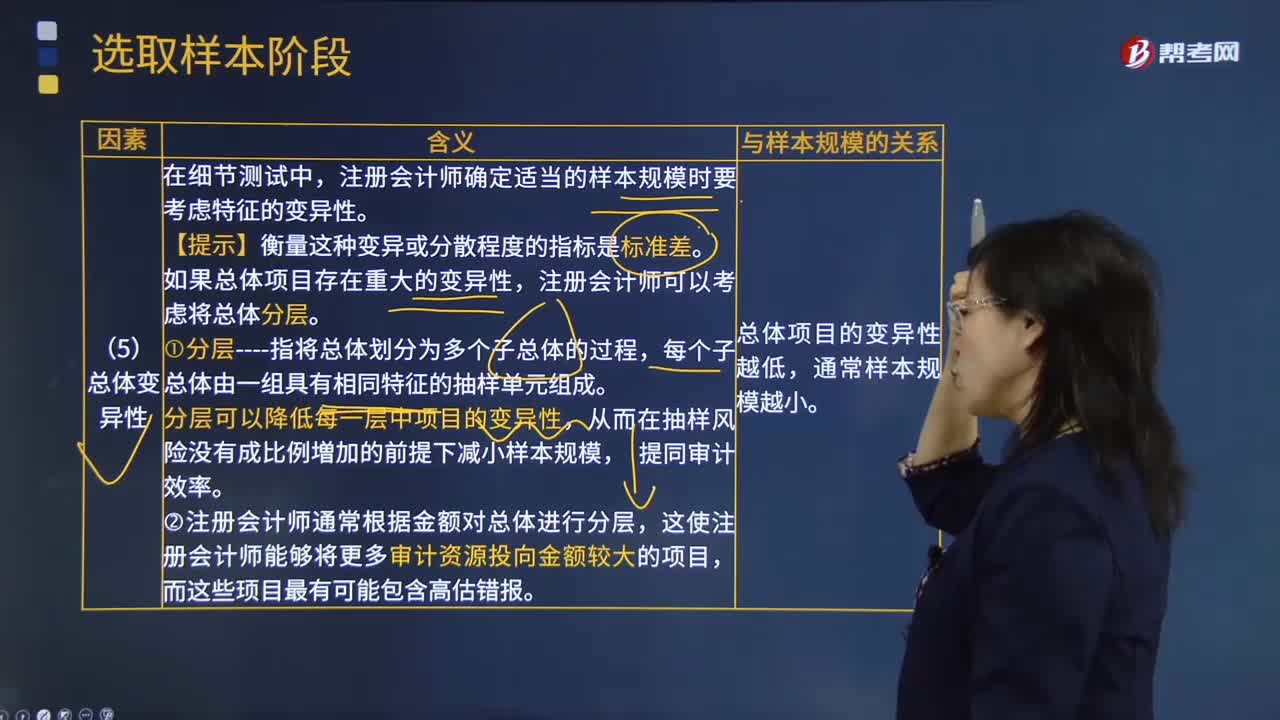

影响样本规模的因素中总体变异性是指什么?:影响样本规模的因素中总体变异性是指什么?总体变异性是指总体的某一特征如金额在各项目之间的差异程度。注册会计师确定适当的样本规模时要考虑特征的变异性。【提示】衡量这种变异或分散程度的指标是标准差。如果总体项目存在重大的变异性,每个子总体由一组具有相同特征的抽样单元组成。分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例増加的前提下减小样本规模,②注册会计师通常根据金额对总体进行分层。

01:39

01:39

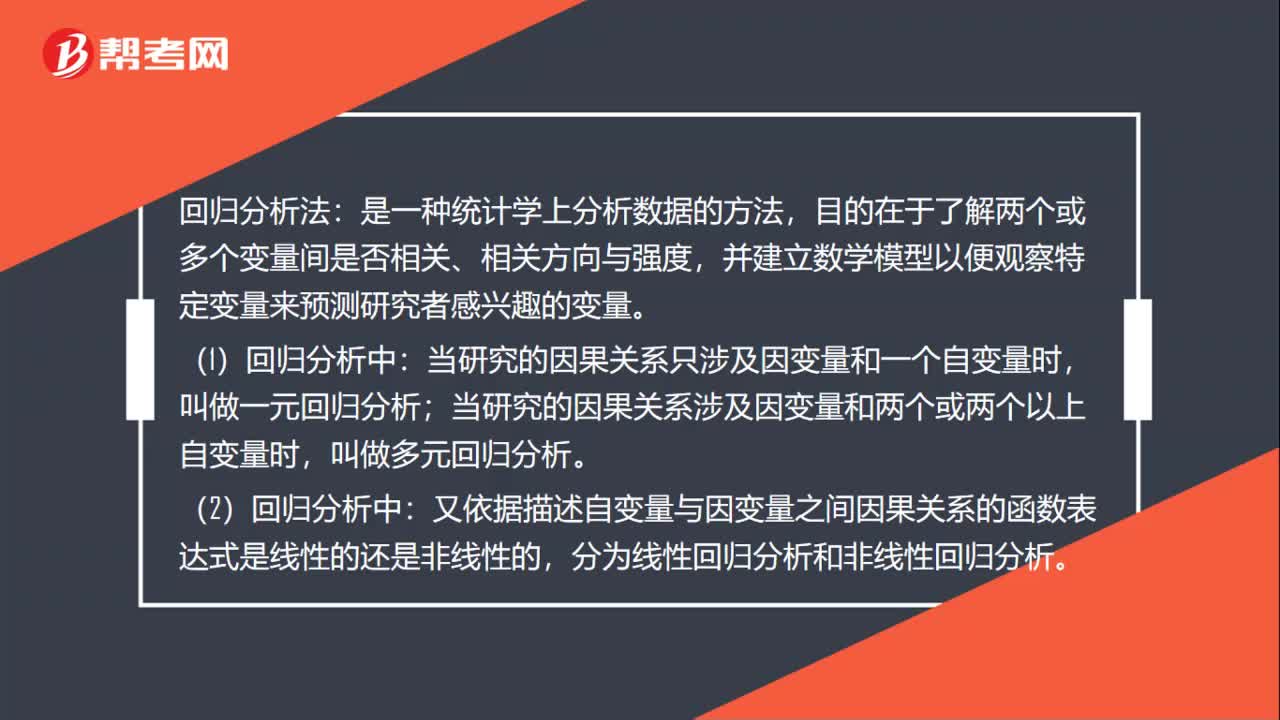

回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

05:32

05:32

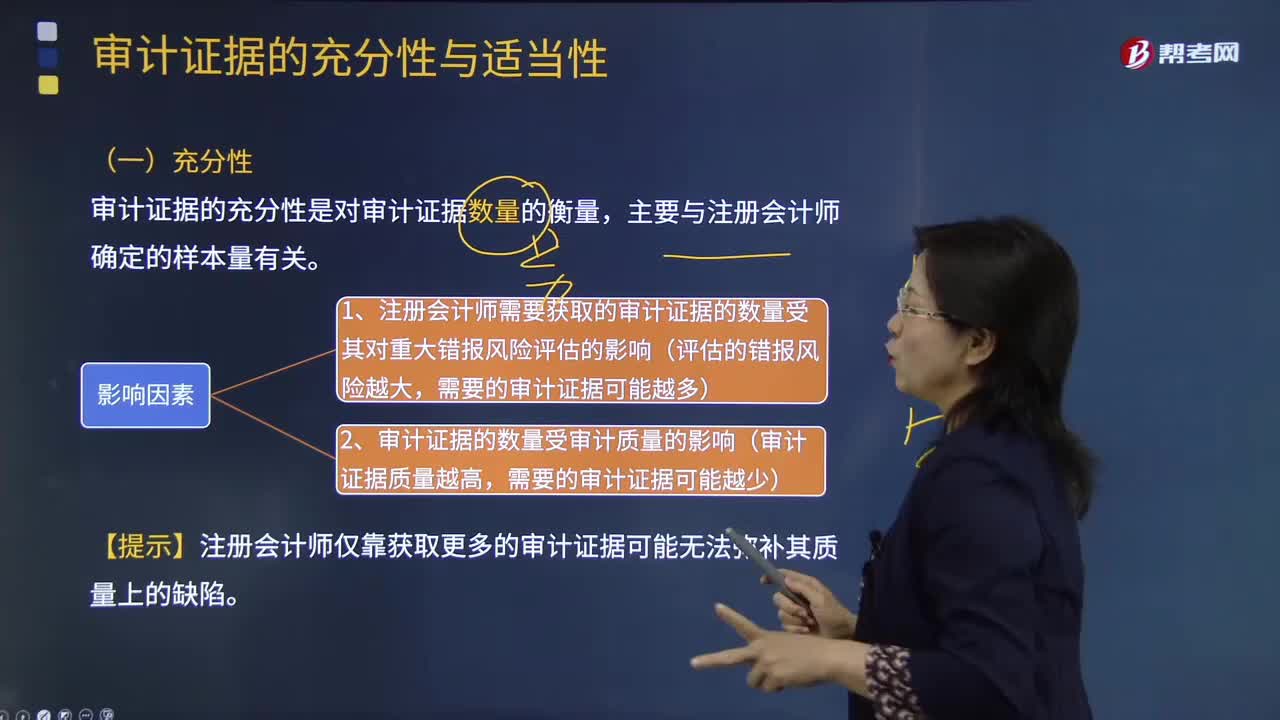

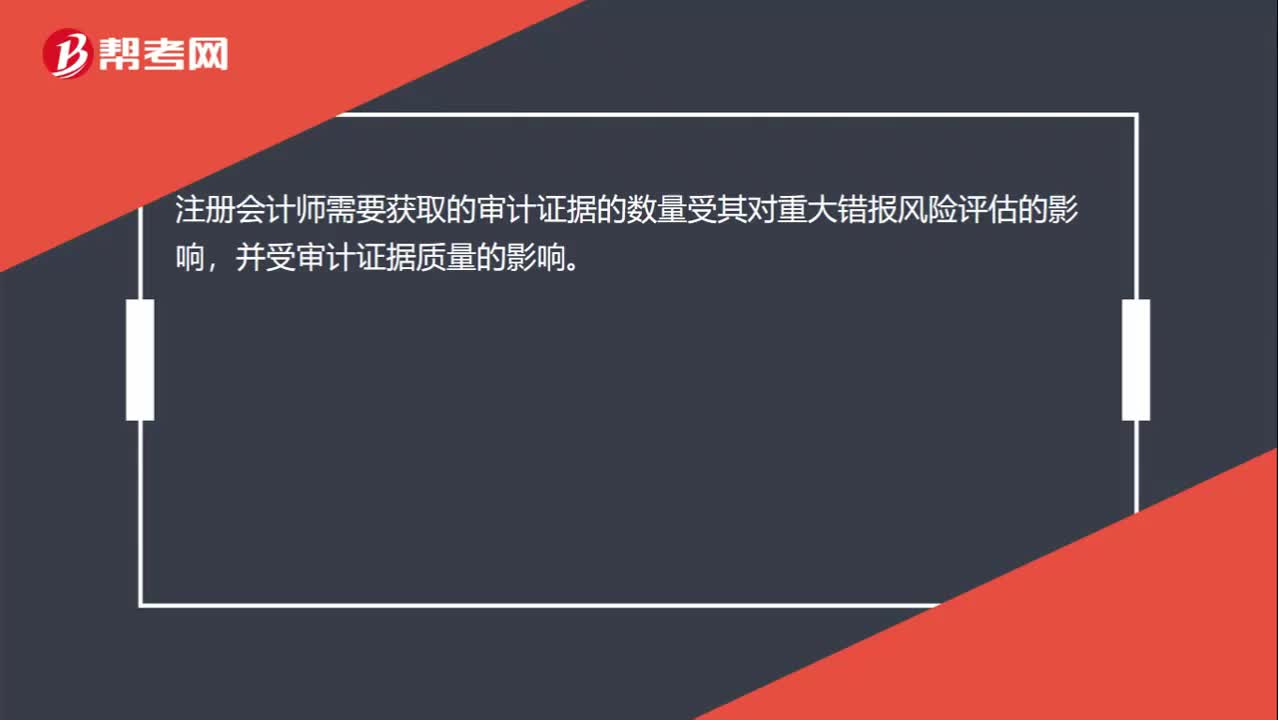

审计证据的充分性是指什么?:审计证据的充分性是对审计证据数量的衡量,1、注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响(评估的错报风险越大,2、审计证据的数量受审计质量的影响(审计证据质量越高。【提示】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷,B. 获取更多的审计证据可以弥补这些审计证据质量上的缺陷,C. 注册会计师需获取审计证据的数量受其对重大错报风险评估的影响。

00:43

00:43

在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?:在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响,并受审计证据质量的影响。也就是说受两方面的影响,那么在重大错报风险一定的情况下,就仅考虑审计证据的质量就可以了。审计证据的质量越高,那么需要获取的审计证据的数量可能就会减少;反之数量就会增加。

00:45

00:45

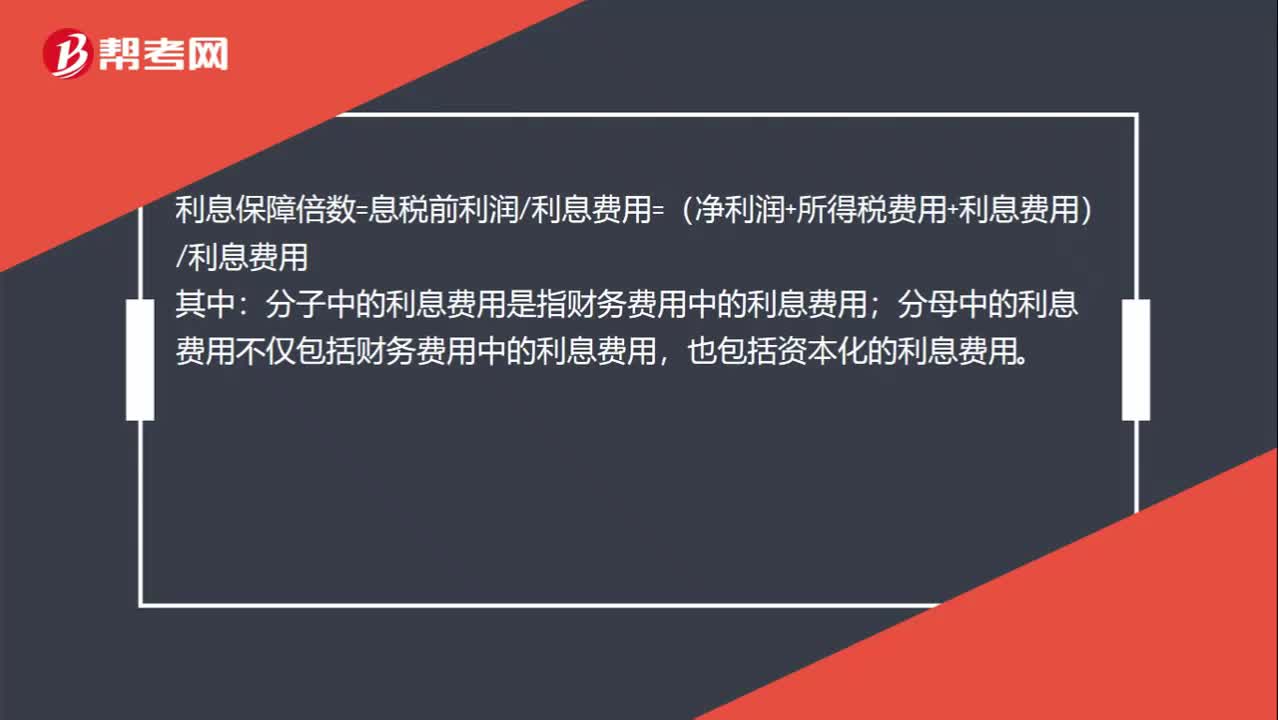

宣布并支付股利,为什么不影响利息保障倍数?:宣布并支付股利,为什么不影响利息保障倍数?利息保障倍数=息税前利润利息费用=(净利润+所得税费用+利息费用)利息费用:其中;分子中的利息费用是指财务费用中的利息费用,分母中的利息费用不仅包括财务费用中的利息费用。也包括资本化的利息费用,股利是税后支付的,股利的支付并不影响息税前利润和利息费用。所以宣布并支付股利不影响利息保障倍数

03:34

03:34

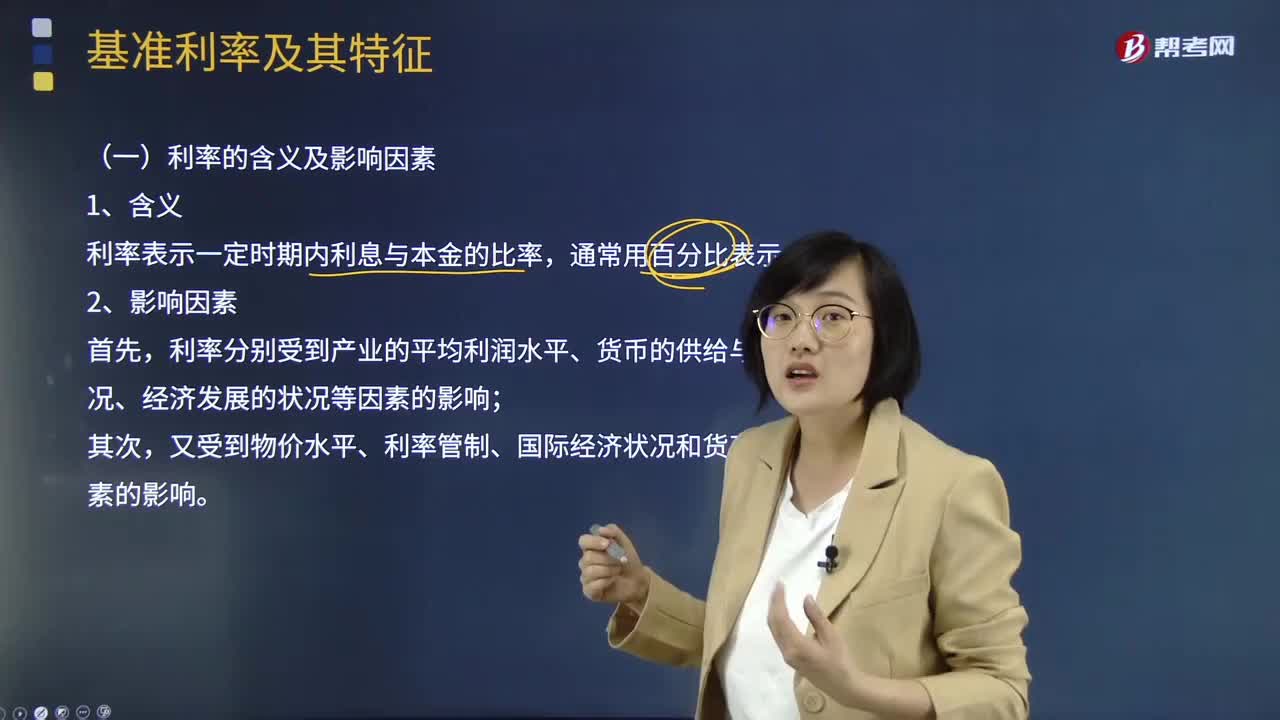

带你了解利率的含义及影响因素是什么?:利率是决定企业资金成本高低的主要因素,对金融环境的研究必须注意利率现状及其变动趋势。利率分别受到产业的平均利润水平、货币的供给与需求状况、经济发展的状况等因素的影响;又受到物价水平、利率管制、国际经济状况和货币政策因素的影响。利率的总水平要适应大多数企业的负担能力,太低了不能发挥利率的杠杆作用,利息率的变动则取决于平均利润分割为利息与企业利润的比例,借贷双方的竞争结果将促进利率上升。

04:54

04:54

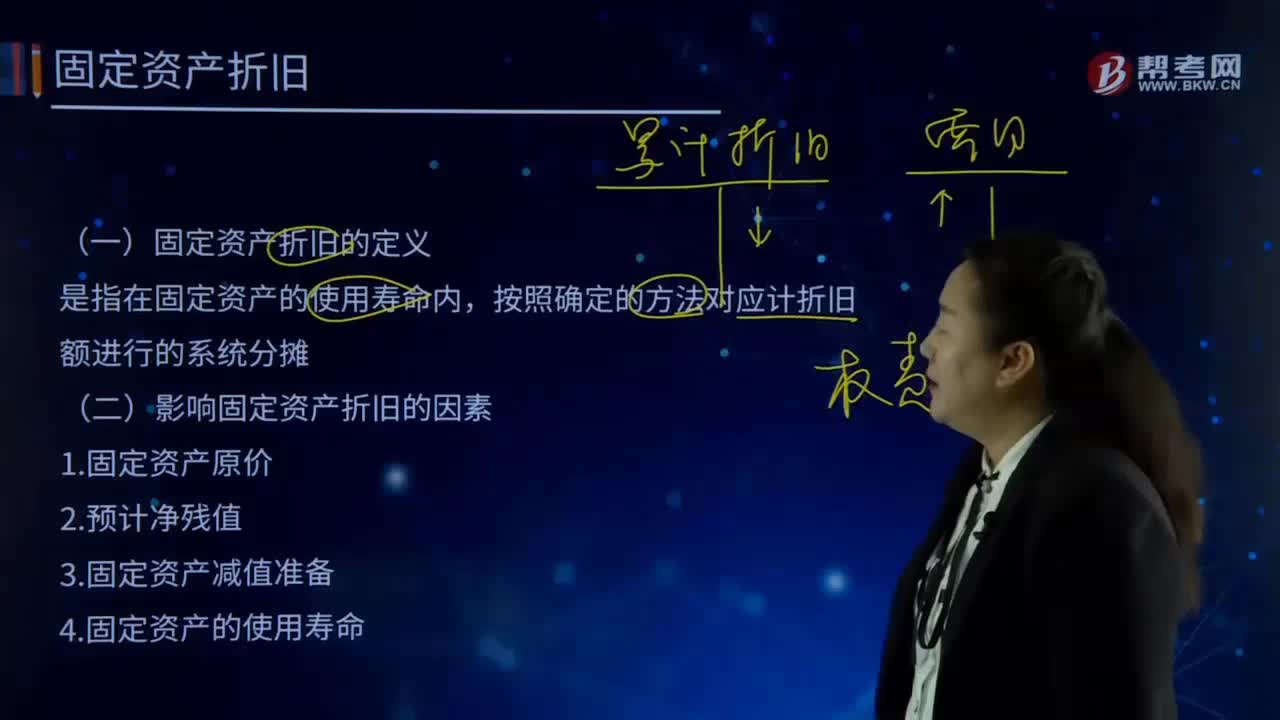

固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

10:44

10:44

财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

01:53

01:53

快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日