下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:54

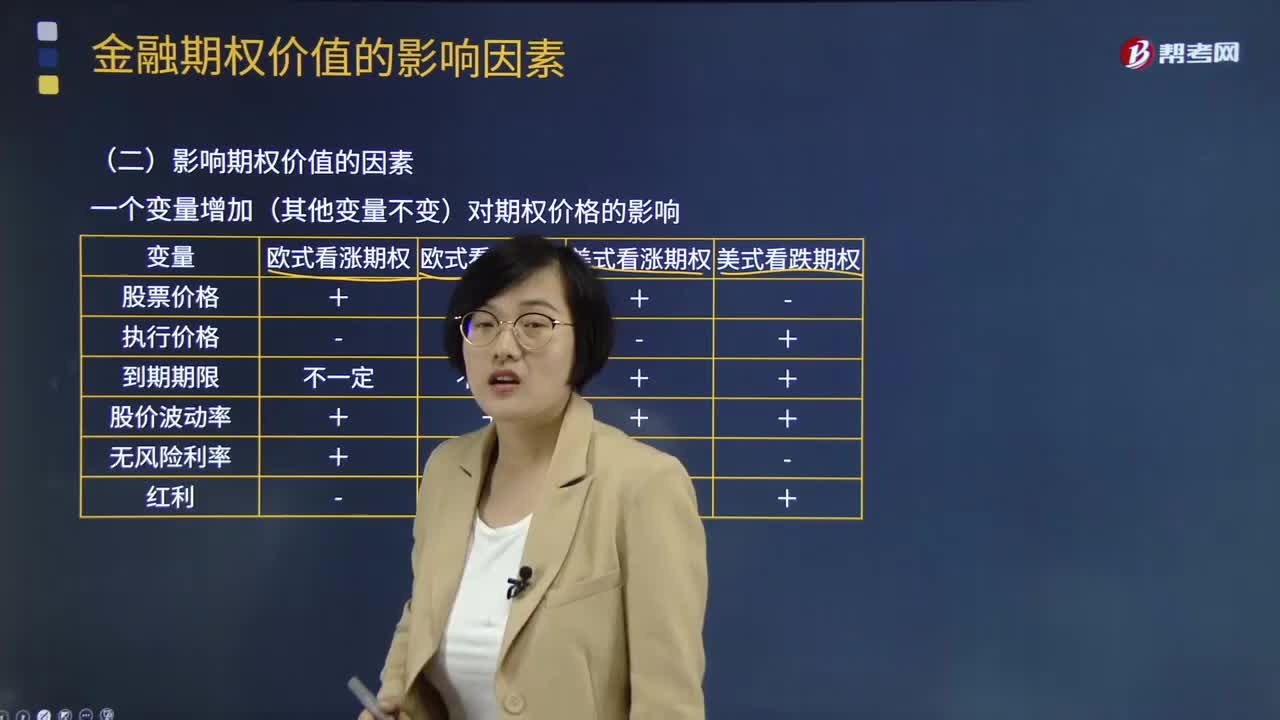

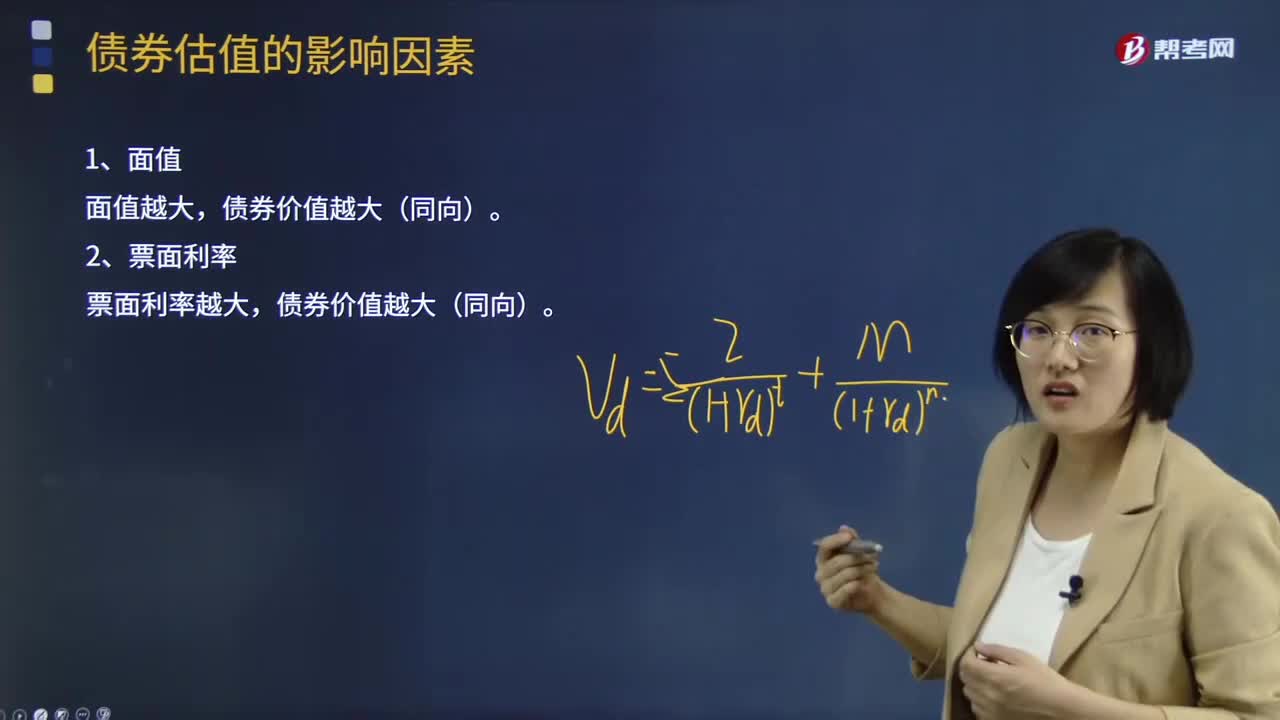

12:54债券估值的影响因素有哪些?:债券估值的影响因素有面值、票面利率、折现率、计息期、债券价值与到期时间。债券价值越大(同向)。债券价值越小(反向),5、债券价值与到期时间,债券价值的变化如下,【思考】纯贴现债券是什么样的变化。至到期日等于债券面值,到期日之前一直高于债券面值到期日之前可能等于债券面值到期日之前可能低于债券面值【解析】溢价发行的平息债券发行后债券价值随着到期日的临近是波动下降的

02:12

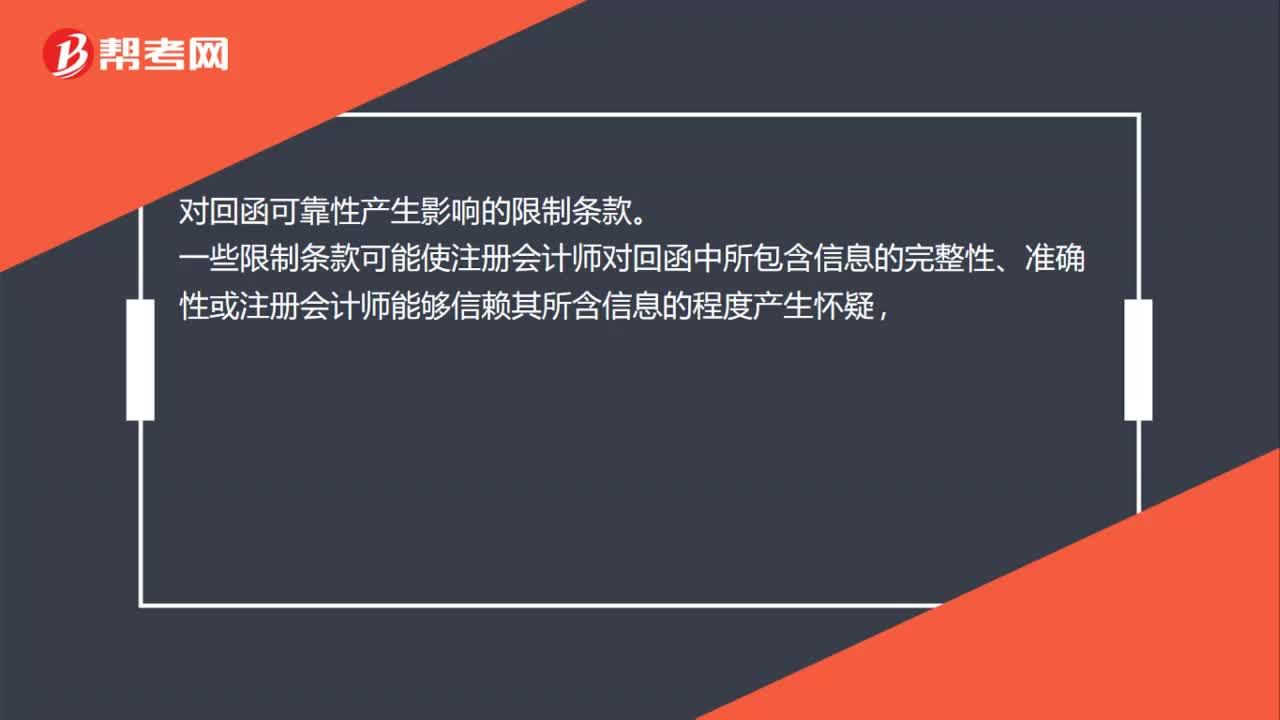

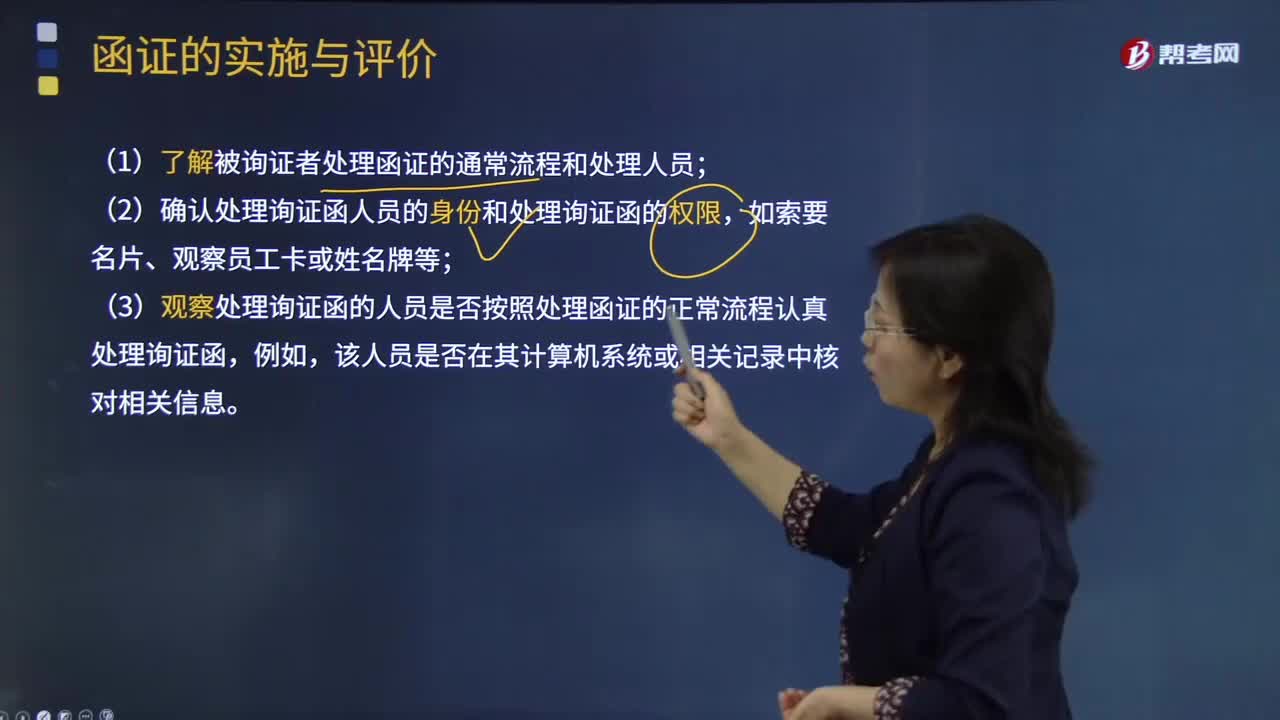

02:12怎样评价通过跟函方式收到的回函和以电子形式收到的回函的可靠性?:怎样评价通过跟函方式收到的回函和以电子形式收到的回函的可靠性?(1)了解被询证者处理函证的通常流程和处理人员,(2)确认处理询证函人员的身份和处理询证函的权限;(3)观察处理询证函的人员是否按照处理函证的正常流程认真处理询证函,该人员是否在其计算机系统或相关记录中核对相关信息,①注册会计师和回函者采用一定的程序为电子形式的回函创造安全环境,如果注册会计师确信这种程序安全并得到适当控制。

03:43

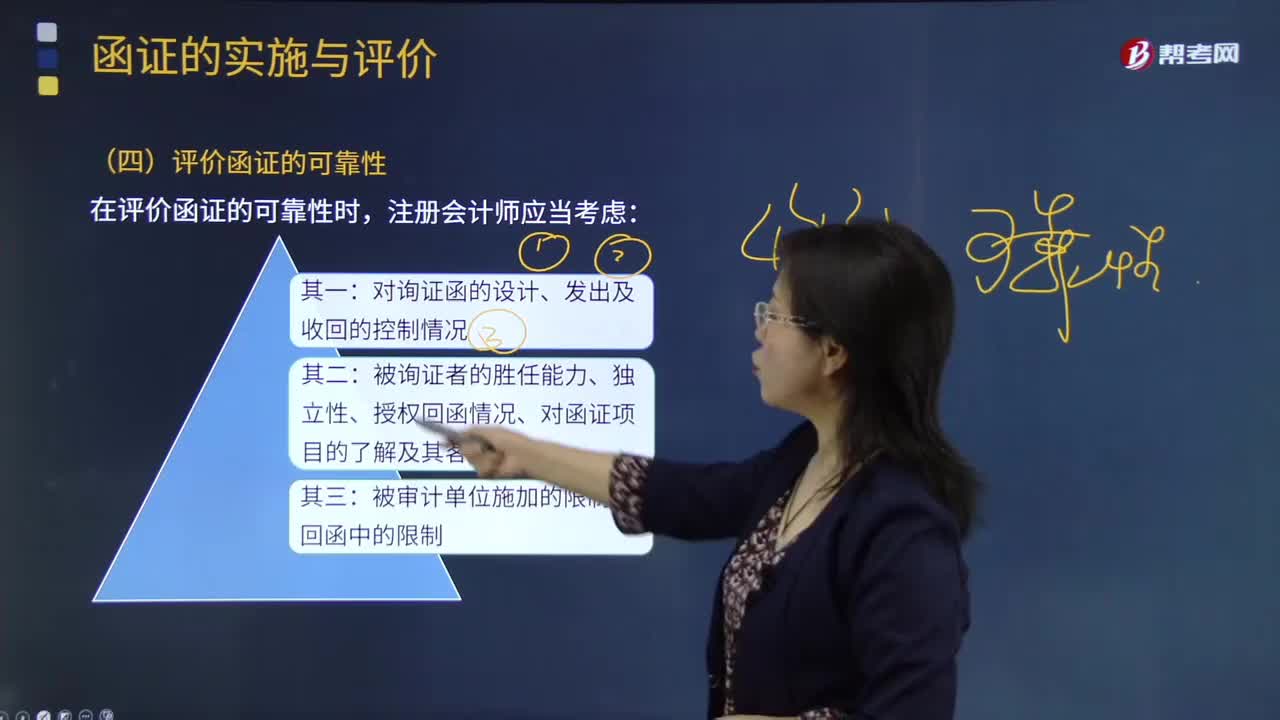

03:43怎样评价通过邮寄方式收到的回函的可靠性?:怎样评价通过邮寄方式收到的回函的可靠性?被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及客观性;是否与注册会计师发出的询证函是同一份;(2)回函是否由被询证者直接寄给注册会计师;(3)寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;(4)回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

01:44

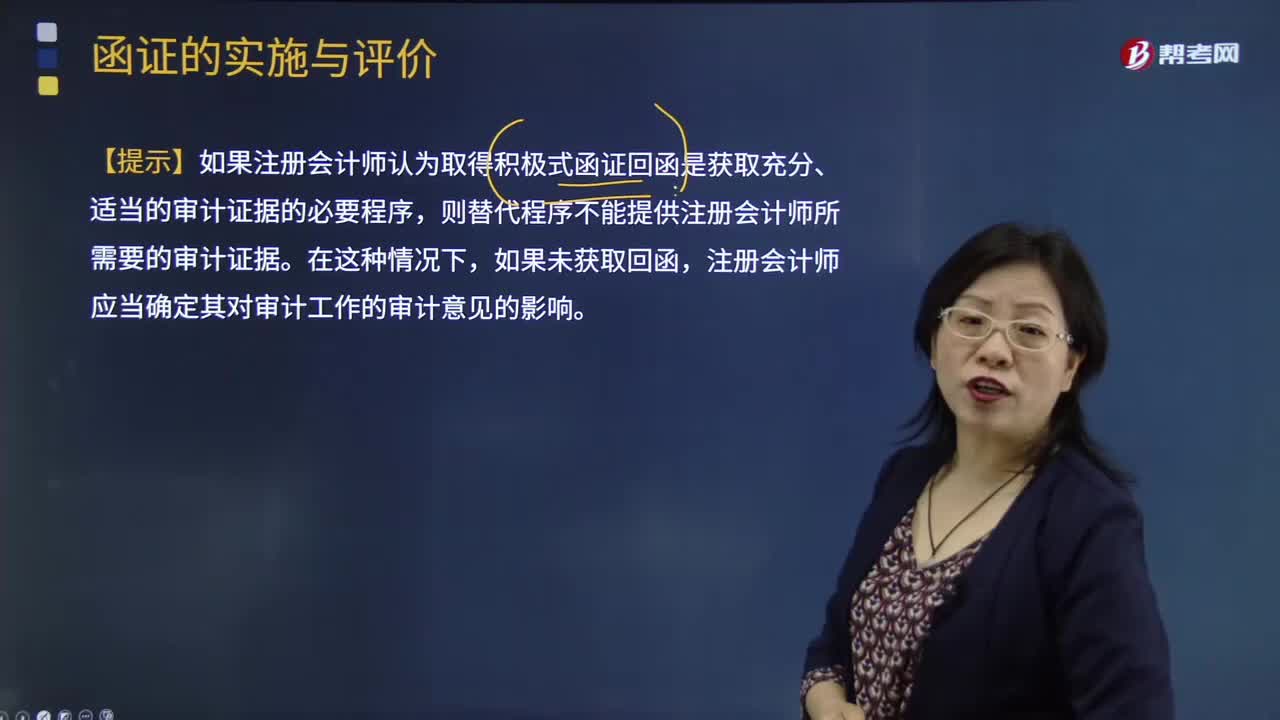

01:44积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?:积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?替代审计程序应能提供与函证同样效果的审计证据,【提示】如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序。则替代程序不能提供注册会计师所需要的审计证据,注册会计师应当确定其对审计工作的审计意见的影响,且取得积极式询证函回函是获取充分、适当的审计证据的必要程序;

06:10

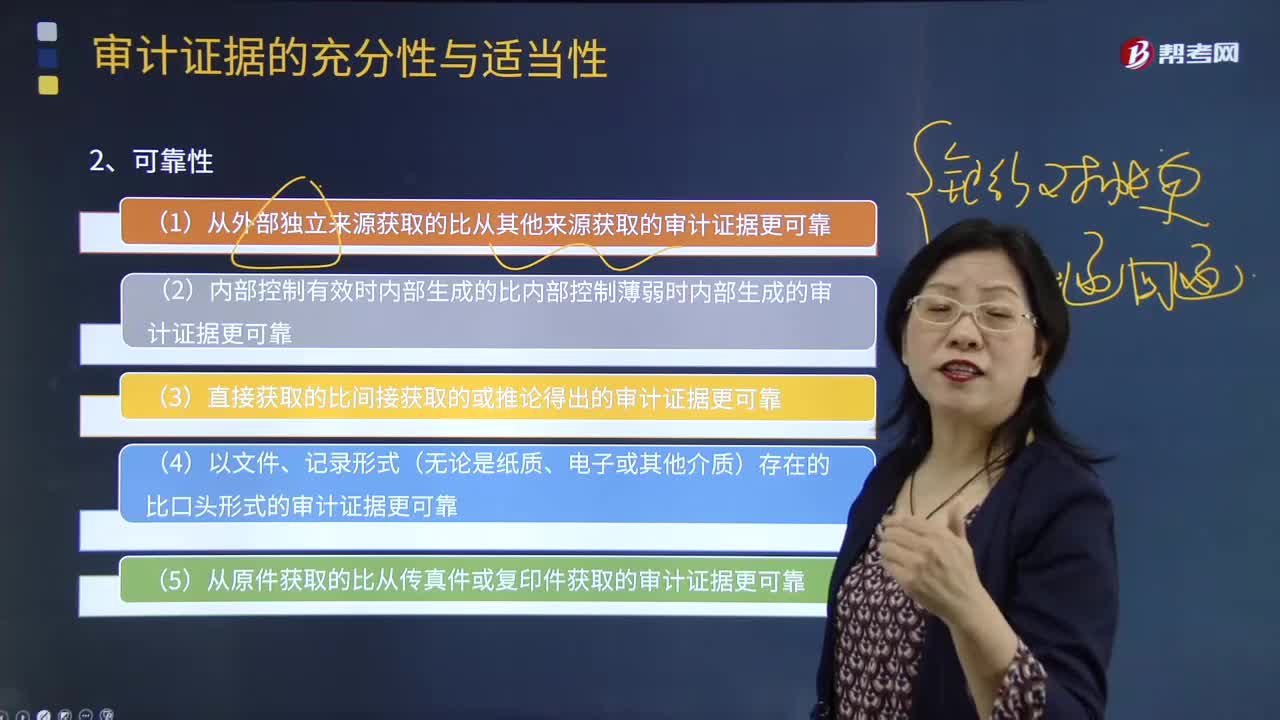

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

07:15

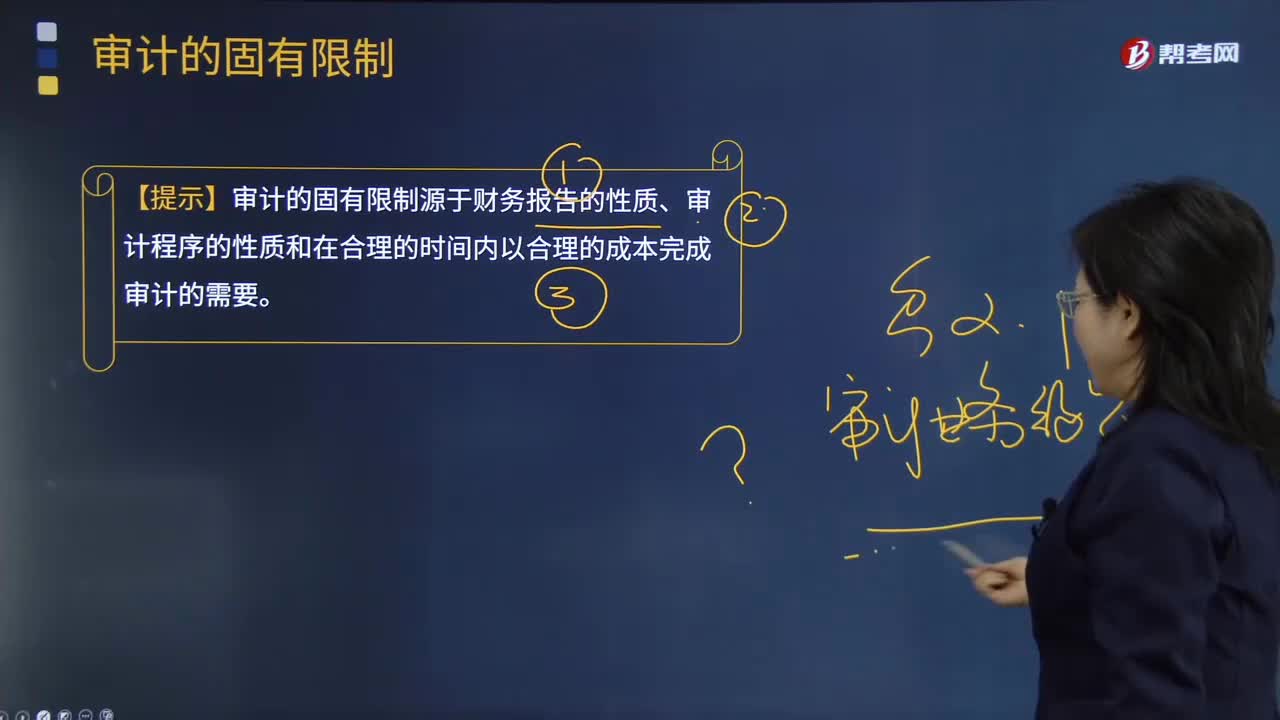

07:15审计的固有限制有哪些?:【提示】审计的固有限制源于财务报告的性质、审计程序的性质和在合理的时间内以合理的成本完成审计的需要。需要根据被审计单位的事实和情况运用适用的财务报告编制基础的规定。注册会计师获取审计证据的能力受到实务和法律上的限制;1.管理层或其他人员可能有意或无意地不提供与财务报表编制相关的或注册会计师要求的全部信息。【2011年注册会计师考试真题】在向甲公司管理层解释审计的固有限制时。

05:03

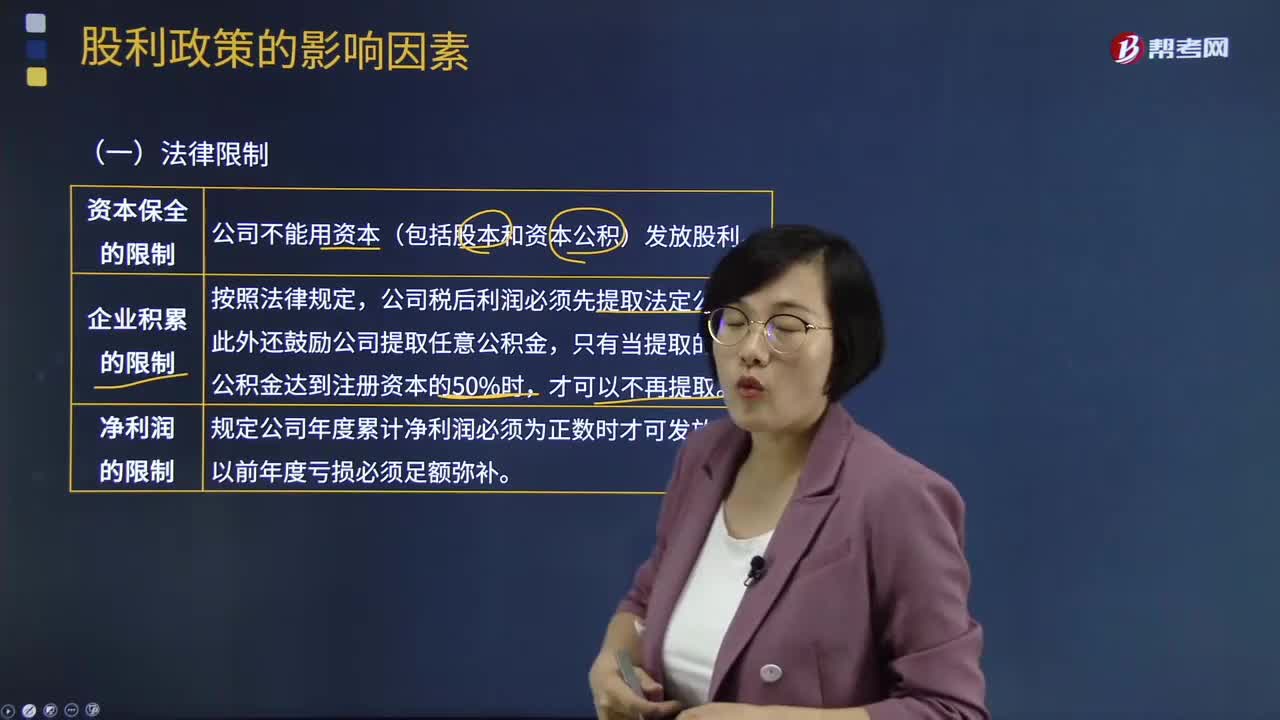

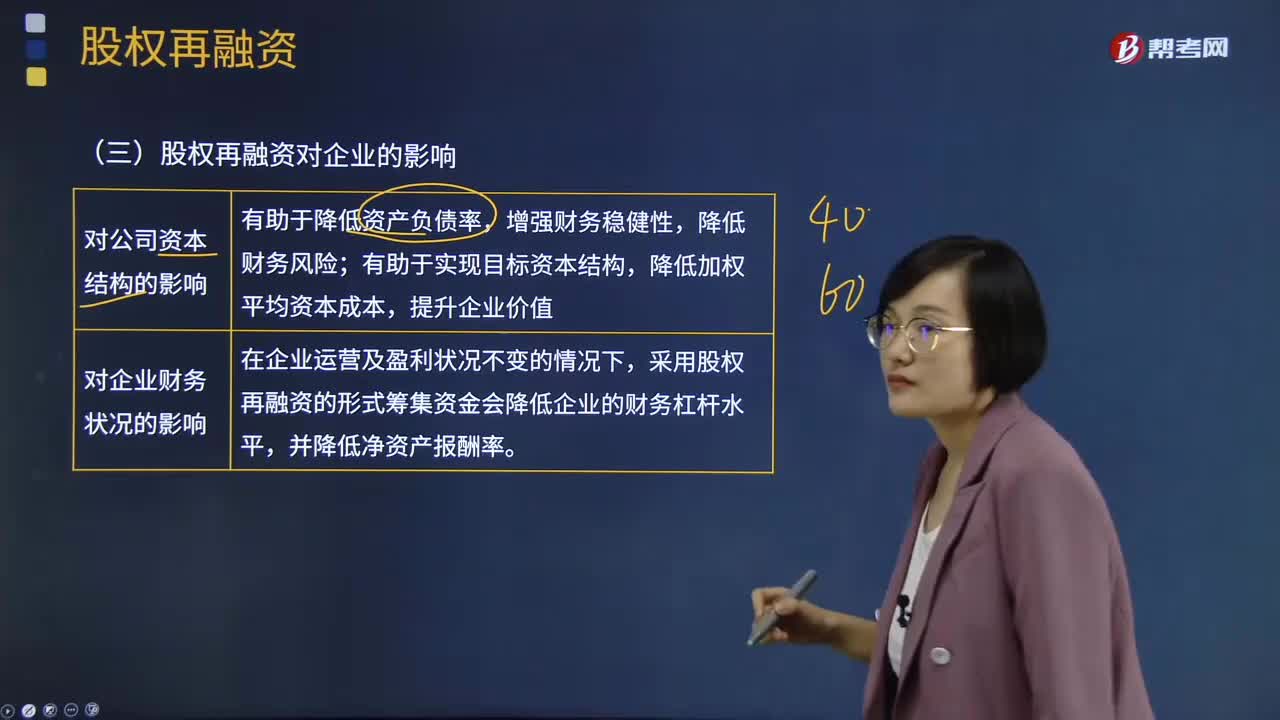

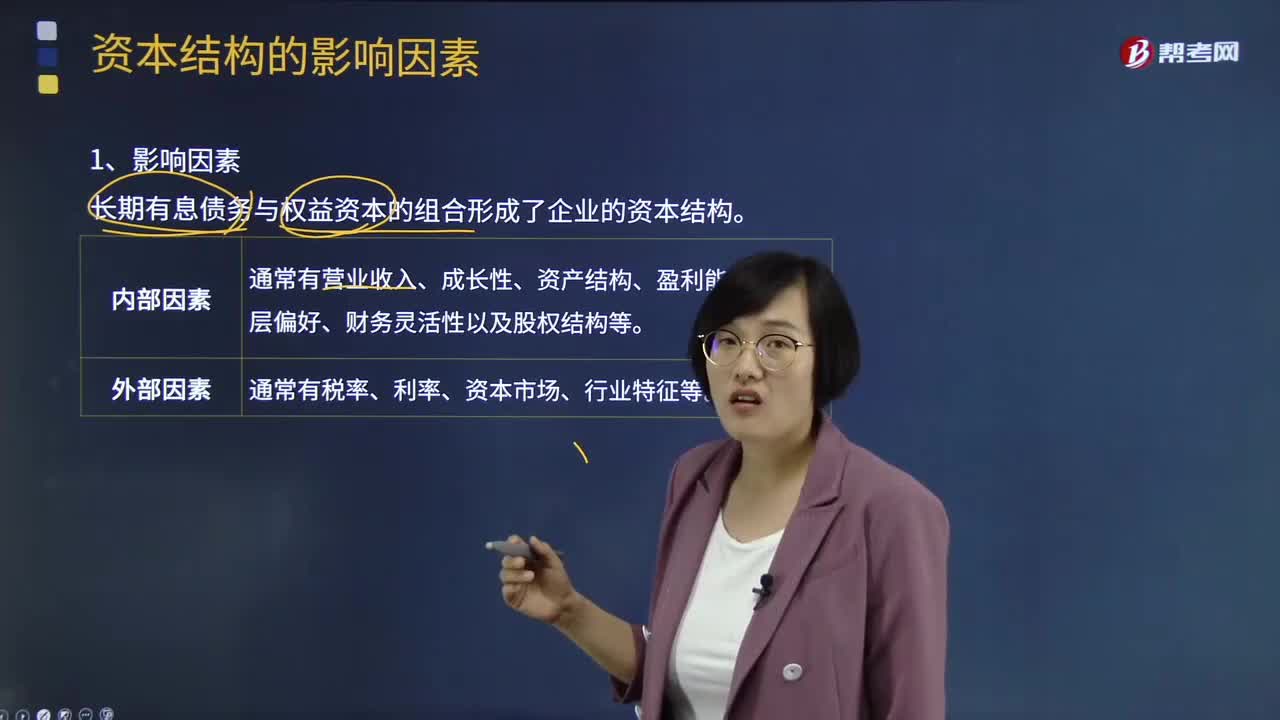

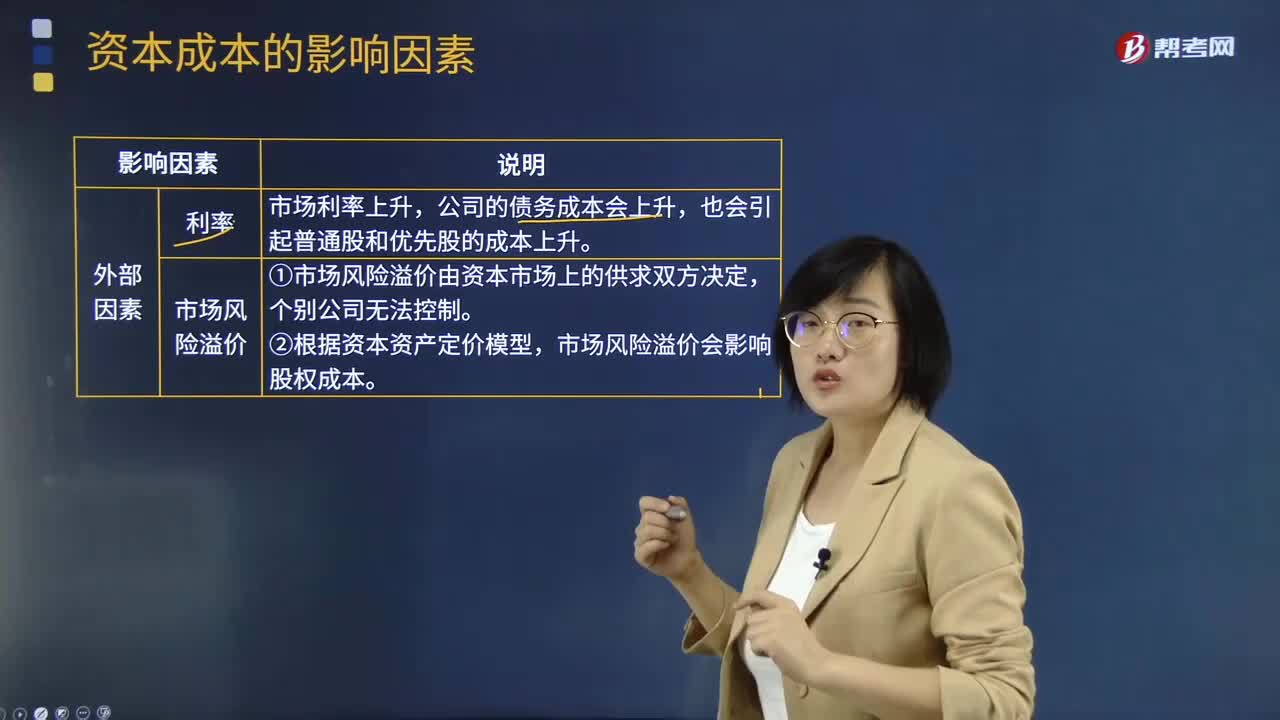

05:03影响资本成本的因素有哪些?:影响资本成本的因素有哪些?资本成本是指投资资本的机会成本。是将资本用于本项目投资所放弃的其他投资机会的收益,公司的债务成本会上升,①市场风险溢价由资本市场上的供求双方决定。市场风险溢价会影响股权成本;②税率变化直接影响税后债务成本以及公司加权平均资本成本,会影响人们对权益投资和股权投资的选择,会使平均资本成本趋于降低;同时会加大公司的财务风险,又会引起债务成本和权益成本上升。

00:38

00:38总体规模对样本规模的影响?:总体规模对样本规模的影响?影响很小,1. 除非总体非常小。一般而言总体规模对样本规模的影响几乎为零。2. 注册会计师通常将抽样单元超过2000个的总体视为大规模总体,对大规模总体而言。总体的实际容量对样本规模几乎没有影响,3. 对小规模总体而言。审计抽样比其他选择测试项目的方法的效率低

00:26

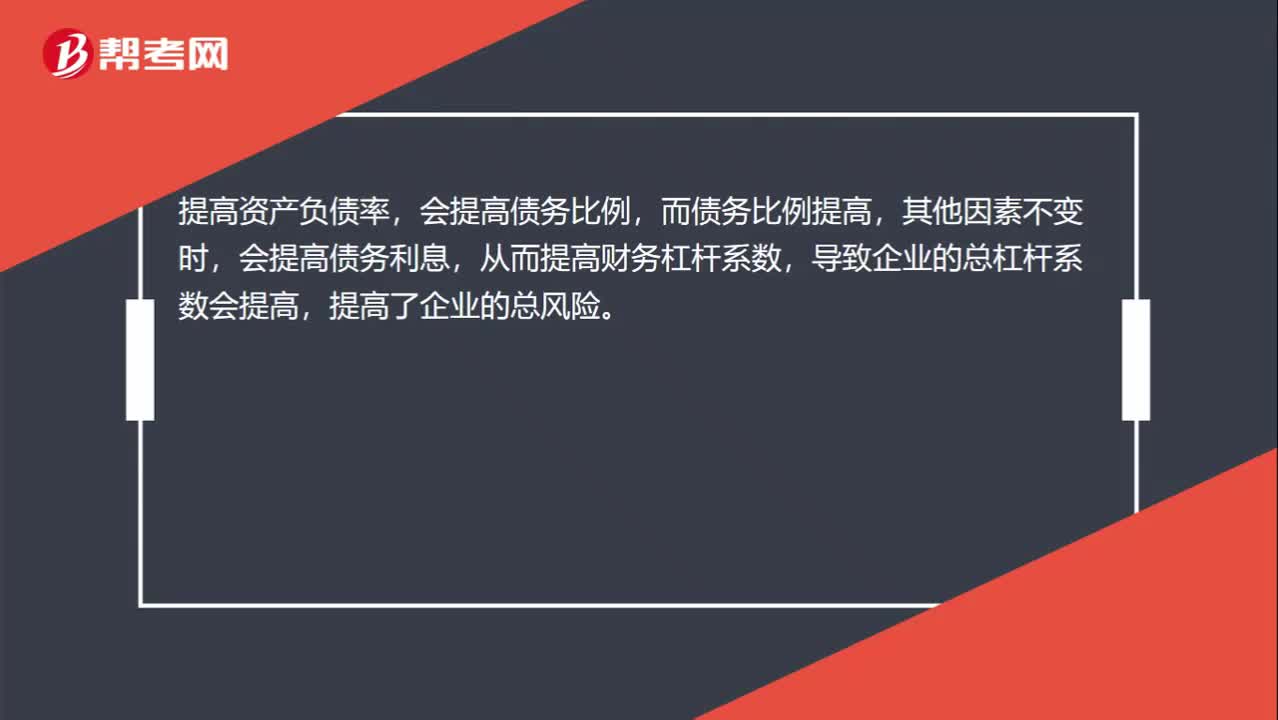

00:26提高资产负债率对企业总风险有什么影响?:提高资产负债率对企业总风险有什么影响?提高资产负债率,会提高债务比例,而债务比例提高,其他因素不变时,会提高债务利息,从而提高财务杠杆系数,导致企业的总杠杆系数会提高,提高了企业的总风险。

07:54

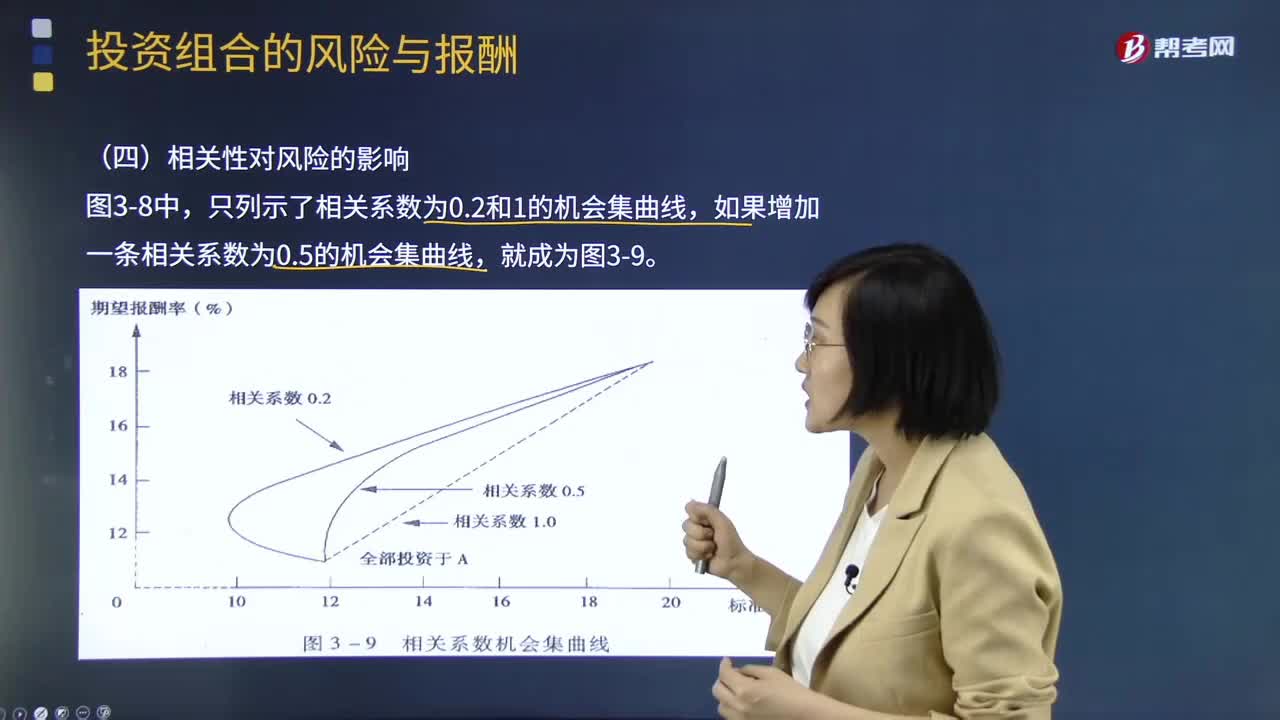

07:54带你掌握相关性对风险会产生哪些影响?:证券报酬率的相关系数越小,风险分散效应也就越强。证券报酬率之间的相关性越高,风险分散化效应就越弱。在两个股票的投资比例相同的前提条件下,投资组合的风险被全部抵消掉;证券组合报酬率的标准差就小于各证券报酬率标准差的加权平均数。如果增加一条相关系数为0.5的机会集曲线,不具有风险分散化效应。最小方差组合点为全部投资于A,最高预期报酬率组合点为全部投资于B;有风险分散化效应;机会集曲线就越弯曲。

07:39

07:39函证应付账款的内容包括哪些?:函证应付账款的内容包括哪些?获取适当的供应商相关清单,询问该清单是否完整并考虑该清单是否应包括预期负债等附加项目。包括确定需要确认或填列的信息、选择适当的被询证者、设计询证函,包括正确填列被询证者的姓名和地址,以及被询证者直接向注册会计师回函的地址等信息。评价已记录金额是否适当,检查至付款文件(如。现金支出、电汇凭证和支票复印件)、相关的采购文件(如采购订单、验收单、发票和合同)或其他适当文件

04:38

04:38对应收账款实施函证程序有哪些?:对应收账款实施函证程序有哪些?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,(1)函证决策——证实应收账款的存在性,除非有充分证据表明应收账款对被审计单位财务报表不重要,否则注册会计师应当对应收账款实施函证程序:并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日