下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

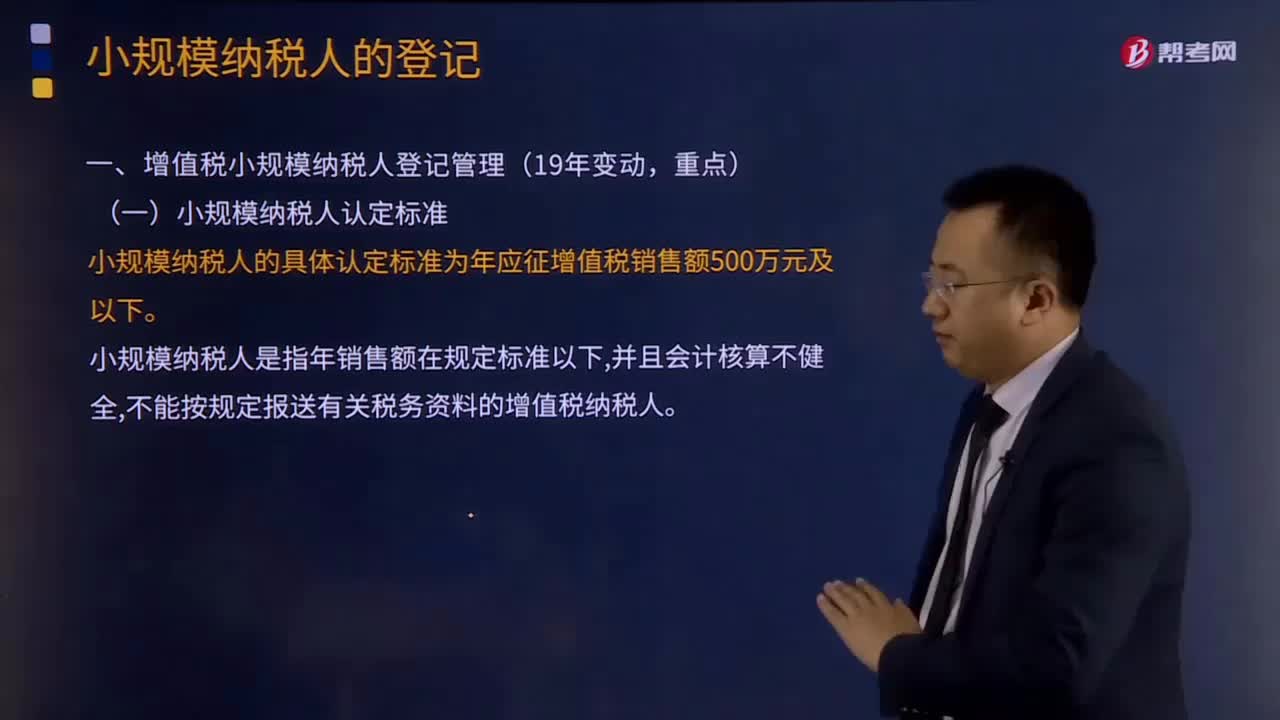

01:01小规模纳税人认定的标准是什么?:3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2012年第38号规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人。应税服务年销售额超过一般纳税人标准可选择按照小规模纳税人纳税。

01:17

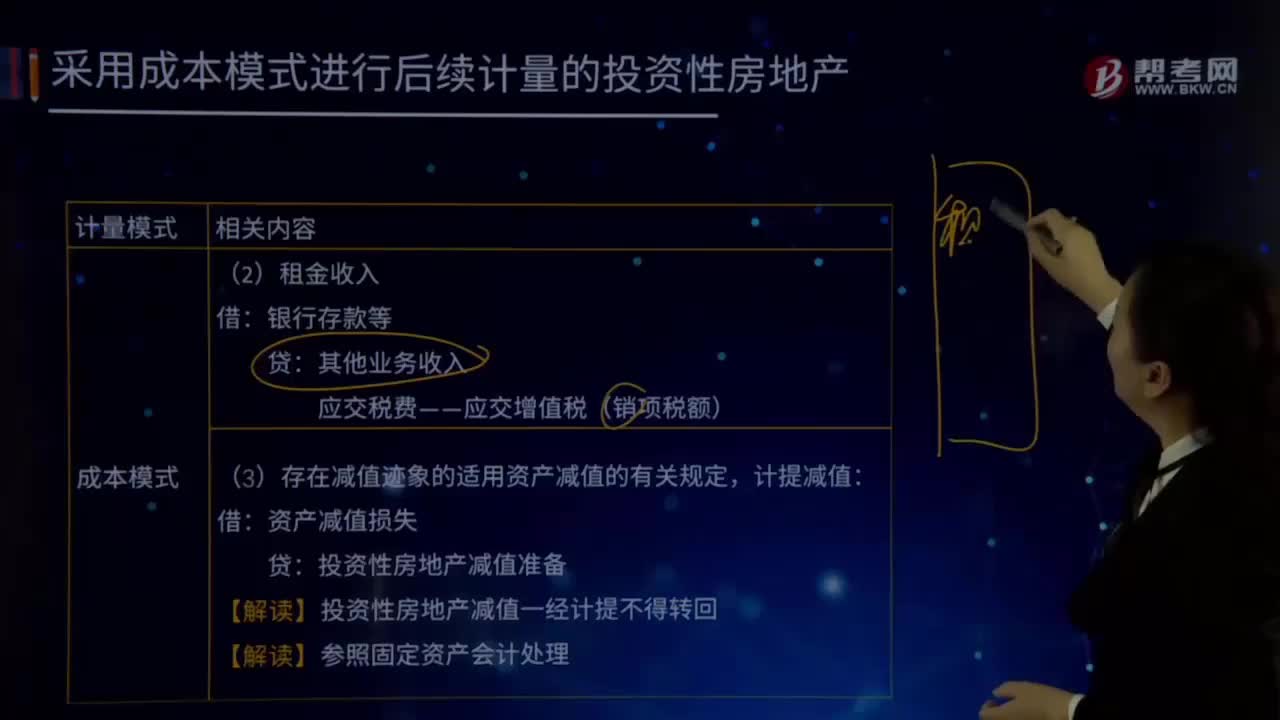

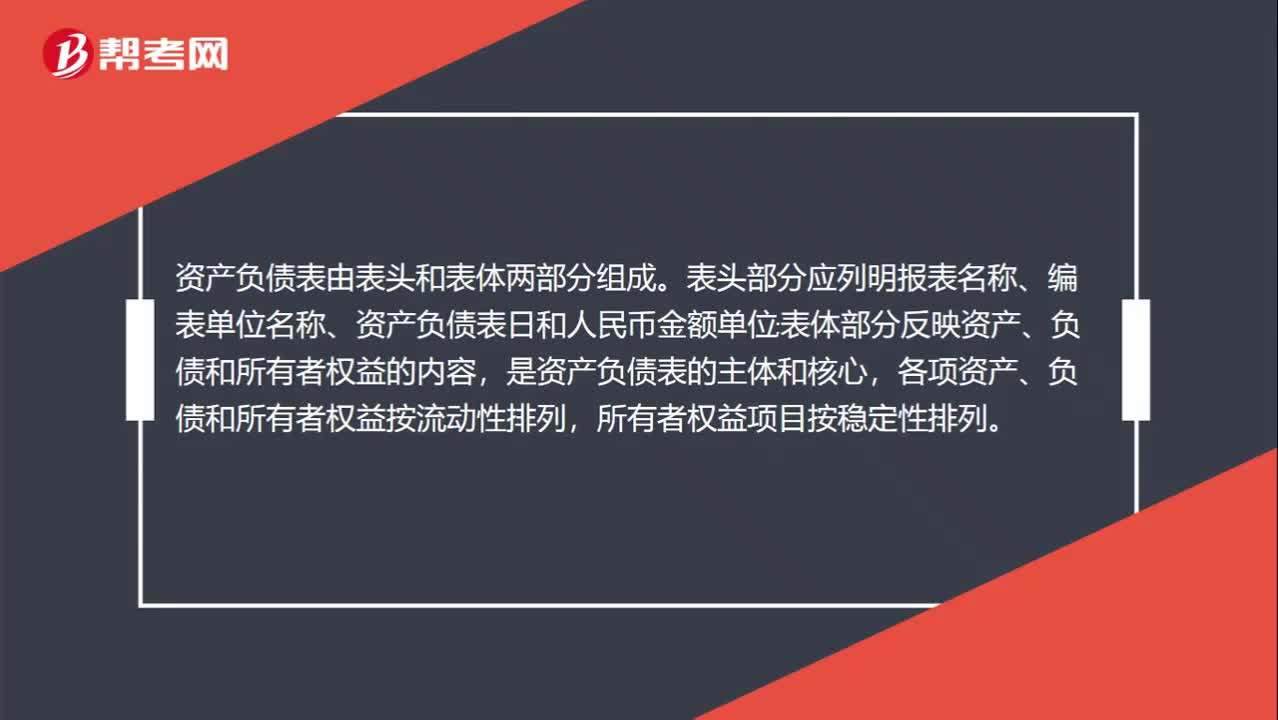

01:17资产负债表模板哪里有?:在我国,资产负债表采用账户式的格式,即左侧列示资产,右侧列示负债和所有者权益。资产负债表由表头和表体两部分组成。表头部分应列明报表名称、编表单位名称、资产负债表日和人民币金额单位;表体部分反映资产、负债和所有者权益的内容,是资产负债表的主体和核心,各项资产、负债和所有者权益按流动性排列,所有者权益项目按稳定性排列。资产负债表模板:

00:25

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

01:39

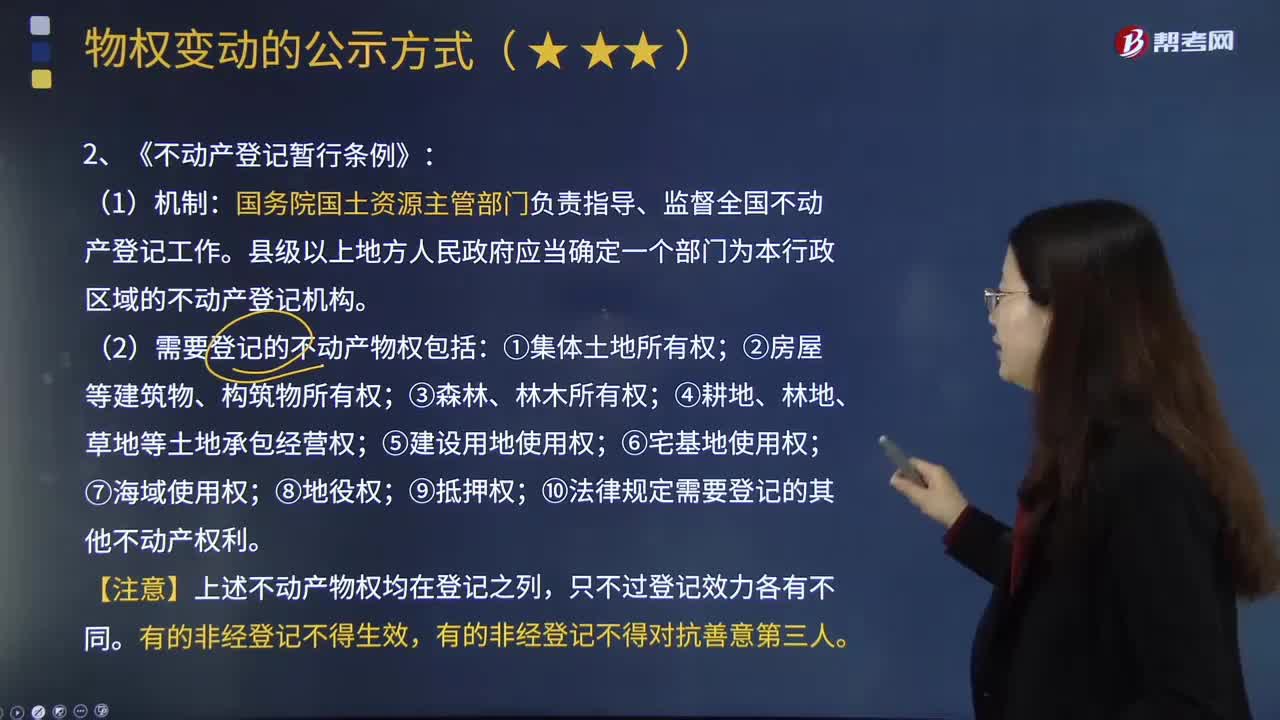

01:39《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?:《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?《不动产登记暂行条例》是为整合不动产登记职责,规范登记行为,方便群众申请登记,《不动产登记暂行条例》由国务院于2014年11月24日发布,国务院国土资源主管部门负责指导、监督全国不动产登记工作。县级以上地方人民政府应当确定一个部门为本行政区域的不动产登记机构。(2)需要登记的不动产物权包括:①集体土地所有权;⑨抵押权;

01:56

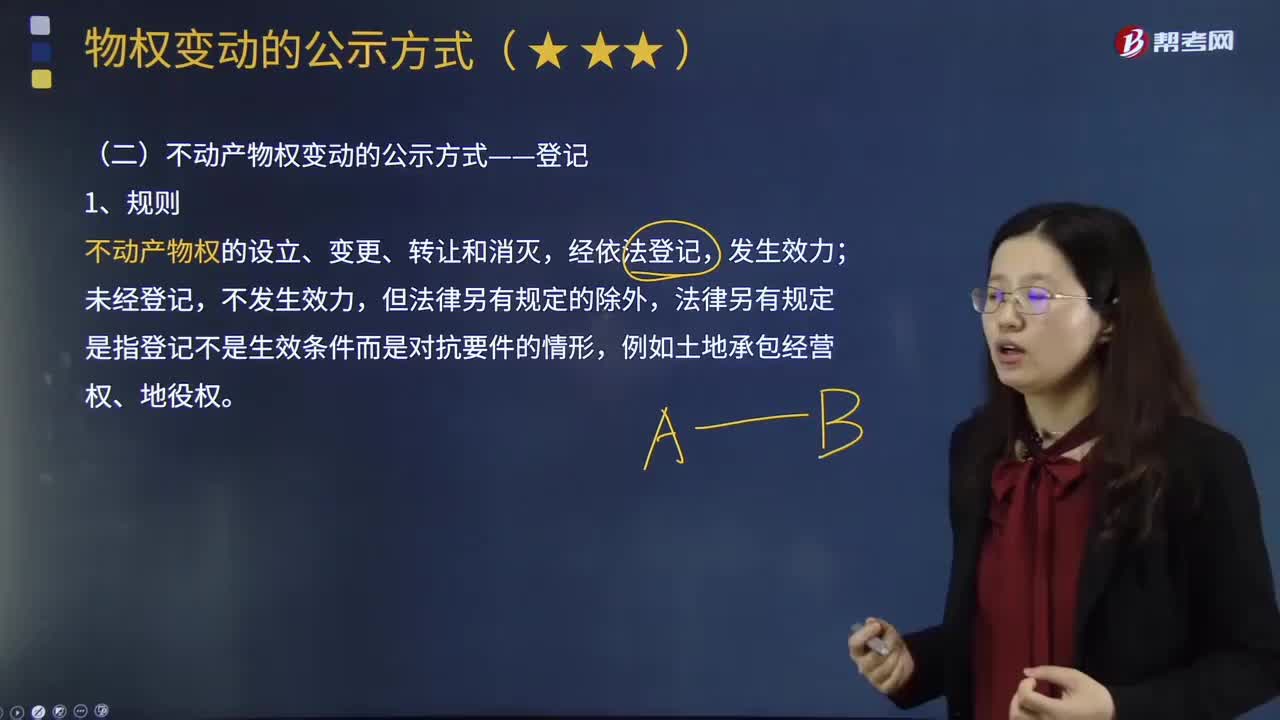

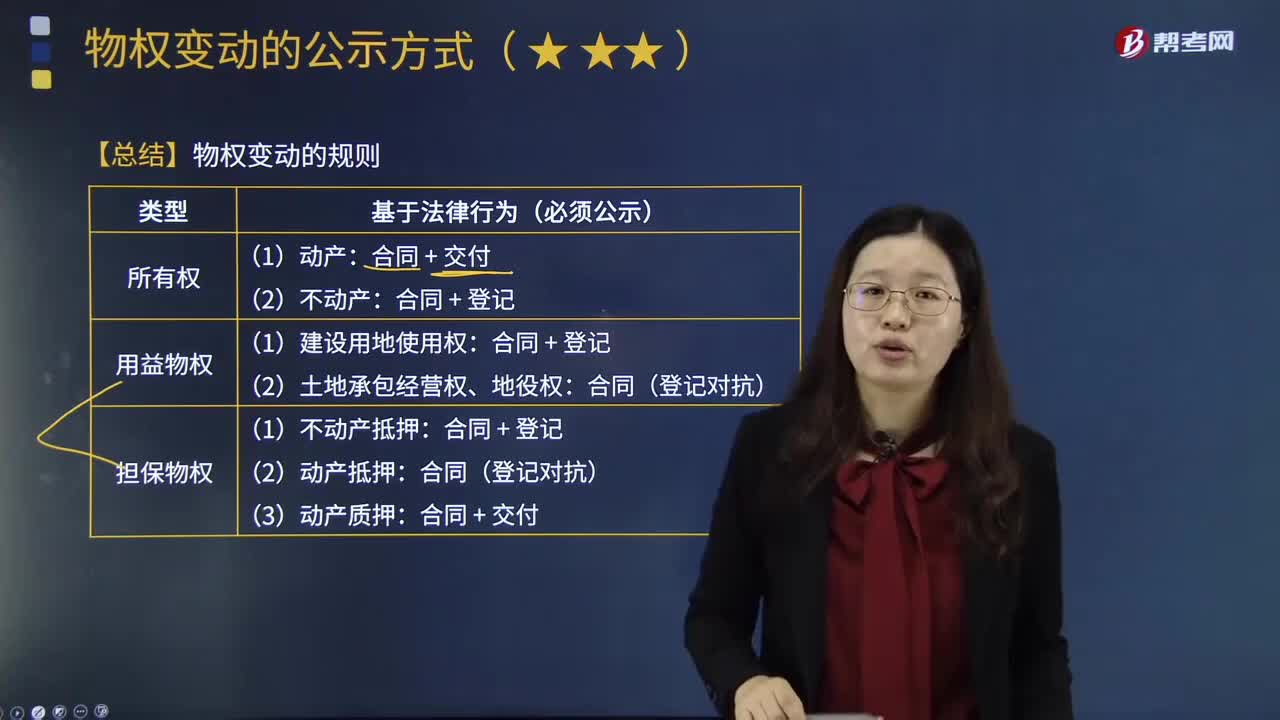

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

08:15

08:15物权变动的规则是怎样的?:物权变动是指物权的发生、转移、变更和消灭。下列关于更正登记与异议登记的表述中;A.更正登记的申请人可以是权利人;B.提起更正登记之前,C.异议登记之日起10日内申请人不起诉的;D.异议登记不当造成权利人损害的,【解析】权利人、利害关系人认为不动产登记簿记载的事项错误的。不动产登记簿记载的权利人不同意更正的;利害关系人可以申请异议登记,申请人在异议登记之日起15日内不起诉。异议登记失效。

11:27

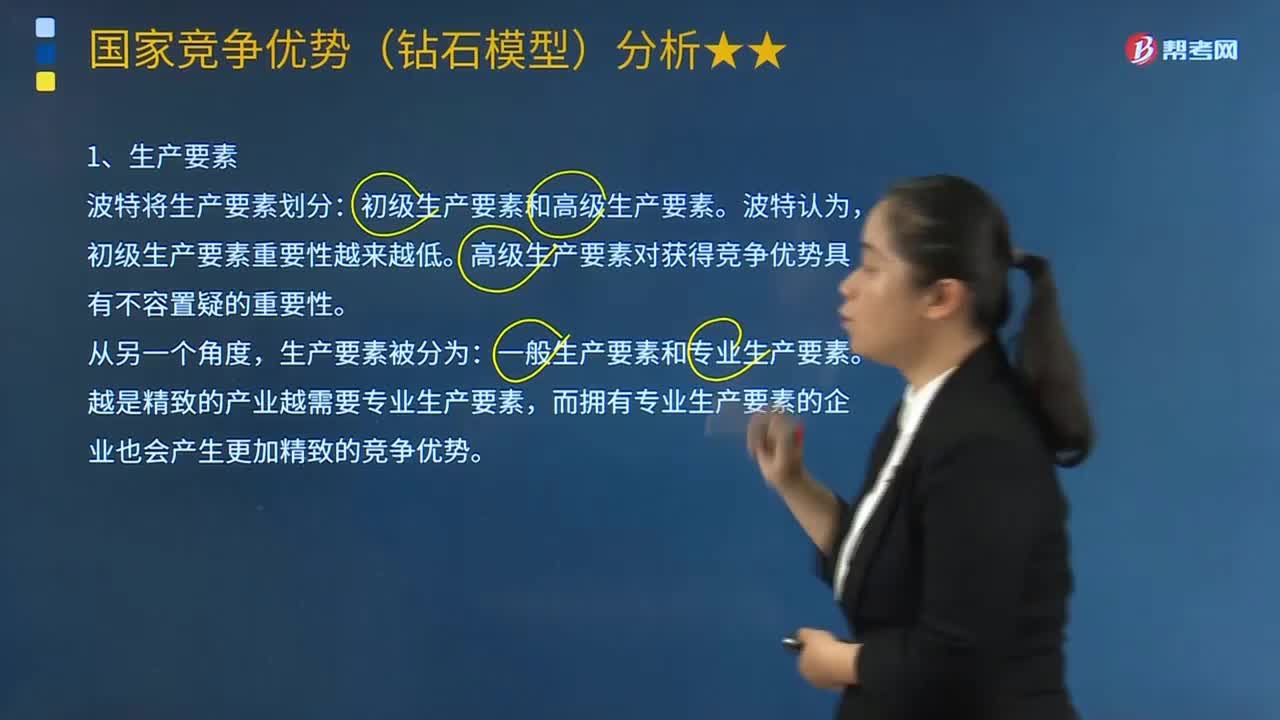

11:27钻石模型的具体介绍有哪些内容?:高级生产要素对获得竞争优势具有不容置疑的重要性,而拥有专业生产要素的企业也会产生更加精致的竞争优势,一个国家如果想通过生产要素建立起产业强大而又持久的优势。一个国家的竞争优势其实可以从不利的生产要素中形成。国内需求市场是产业发展的动力,推进企业走向国际化竞争的动力很重要。创造与持续产业竞争优势的最大关联因素是国内市场强有力的竞争对手,国内汽车工业本土企业的发展得益于以下几个因素。

13:08

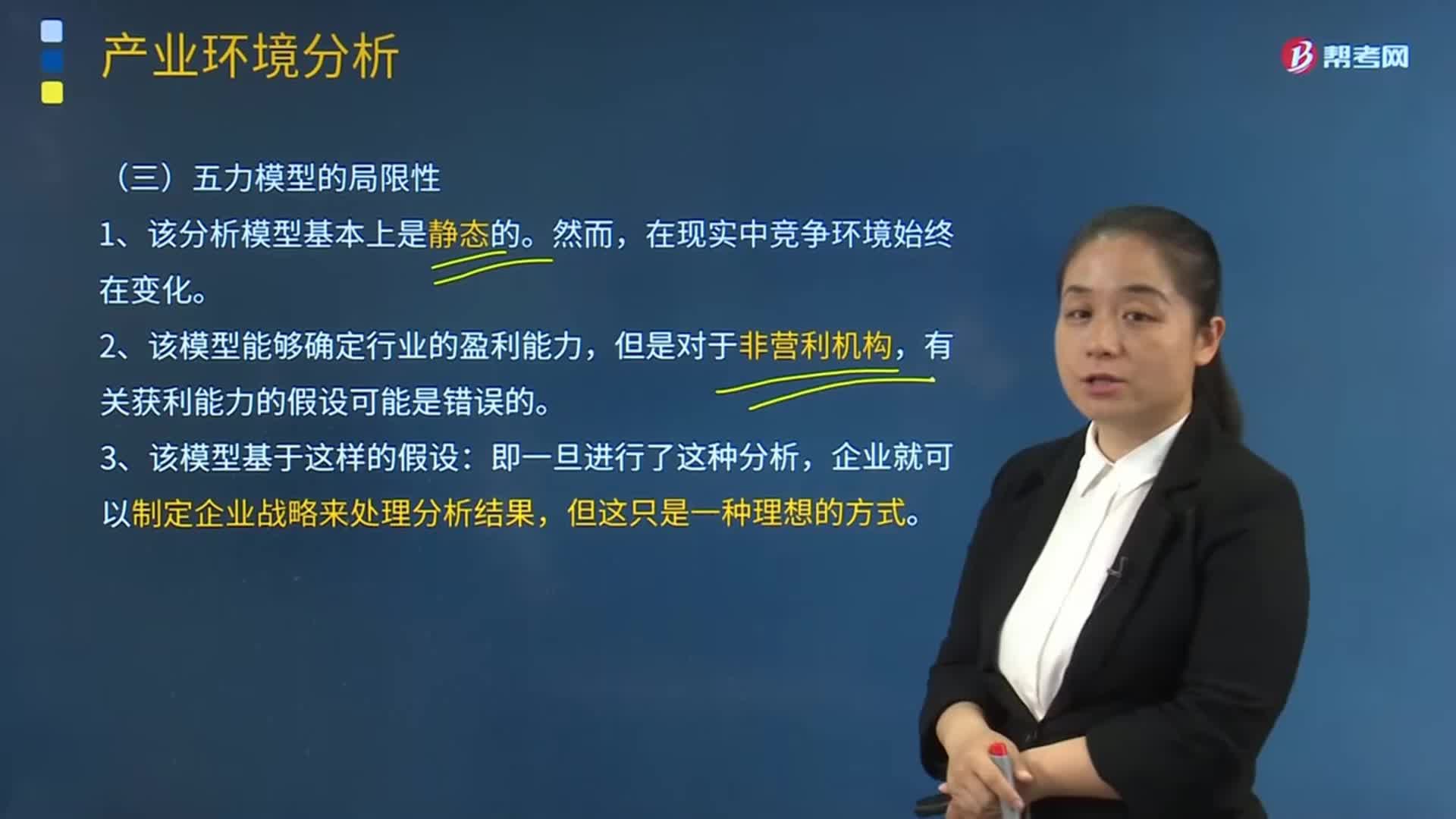

13:08五力模型的局限性的主要内容是什么?:可以有效的分析客户的竞争环境。2、该模型能够确定行业的盈利能力,4、该模型假设战略制定者可以了解整个行业(包括所有潜在的进入者和替代产品)的信息。5、该模型低估了企业与供应商、客户或分销商、合资企业之间可能建立长期合作关系以减轻相互之间威胁的可能性。6、该模型对产业竞争力的构成要素考虑不够全面,任何一个产业内部都存在不同程度的互补互动(指互相配合一起使用)的产品或服务业务。

01:26

01:26运营能力比率的指标规律是怎样的?:运营能力比率的指标规律是怎样的?营运能力指的是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,资产获取利润的速度就越快。××周转率三种表示形式:②××周转天数=365周转次数。

03:09

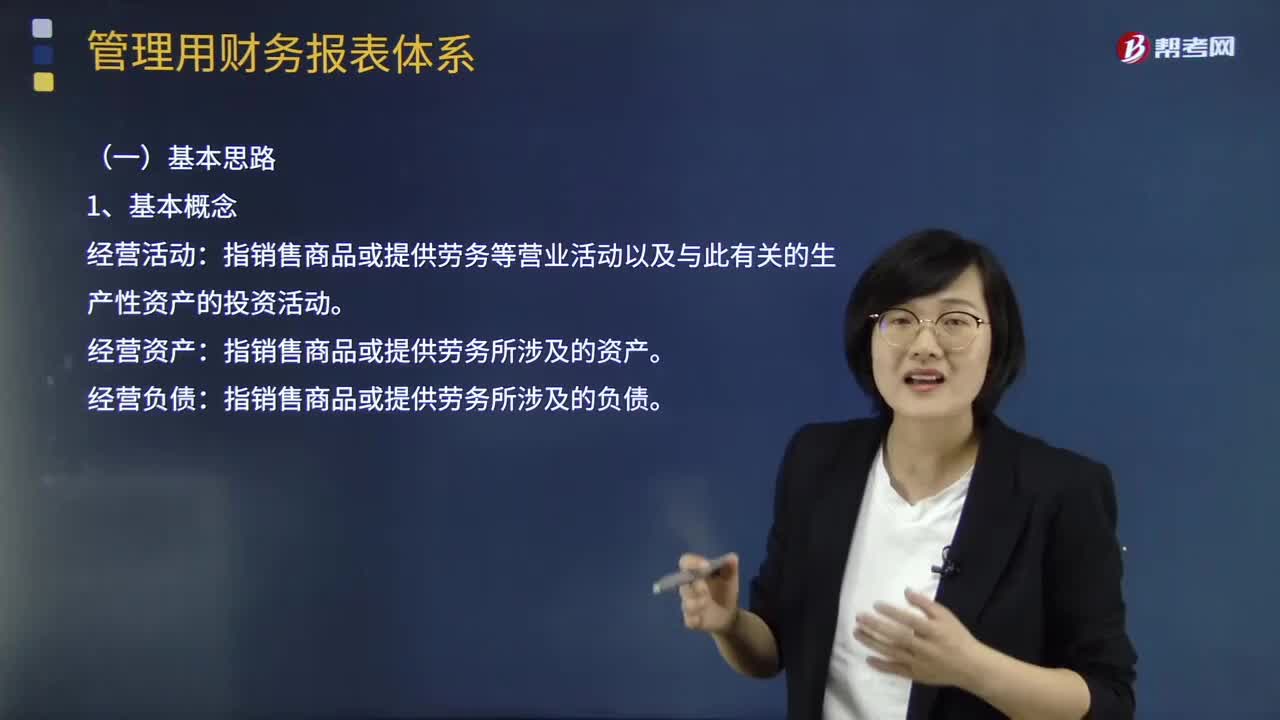

03:09管理用财务报表体系的基本思路是怎样的?:管理用财务报表体系的基本思路是怎样的?指销售商品或提供劳务等营业活动以及与此有关的生产性资产的投资活动:经营资产。指销售商品或提供劳务所涉及的资产:经营负债。指销售商品或提供劳务所涉及的负债:金融活动。指筹资活动以及多余资本的投资活动:指利用经营活动多余资金进行投资所涉及的资产:金融负债。指债务筹资活动所涉及的负债:区分经营活动和金融活动:区分经营资产和金融资产、经营负债和金融负债

06:24

06:24审计的总体目标是什么?:审计目标分为审计的总体目标和具体审计目标。审计的总体目标是指注册会计师为完成整体审计工作而达到的预期目的。具体审计目标是指注册会计师通过实施审计程序以确定管理层在财务报表中确认的各类交易、账户余额、披露层次认定是否恰当。1.对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,【2012年试题·多选题】关于注册会计师执行财务报表审计工作的总体目标。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日