下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:26

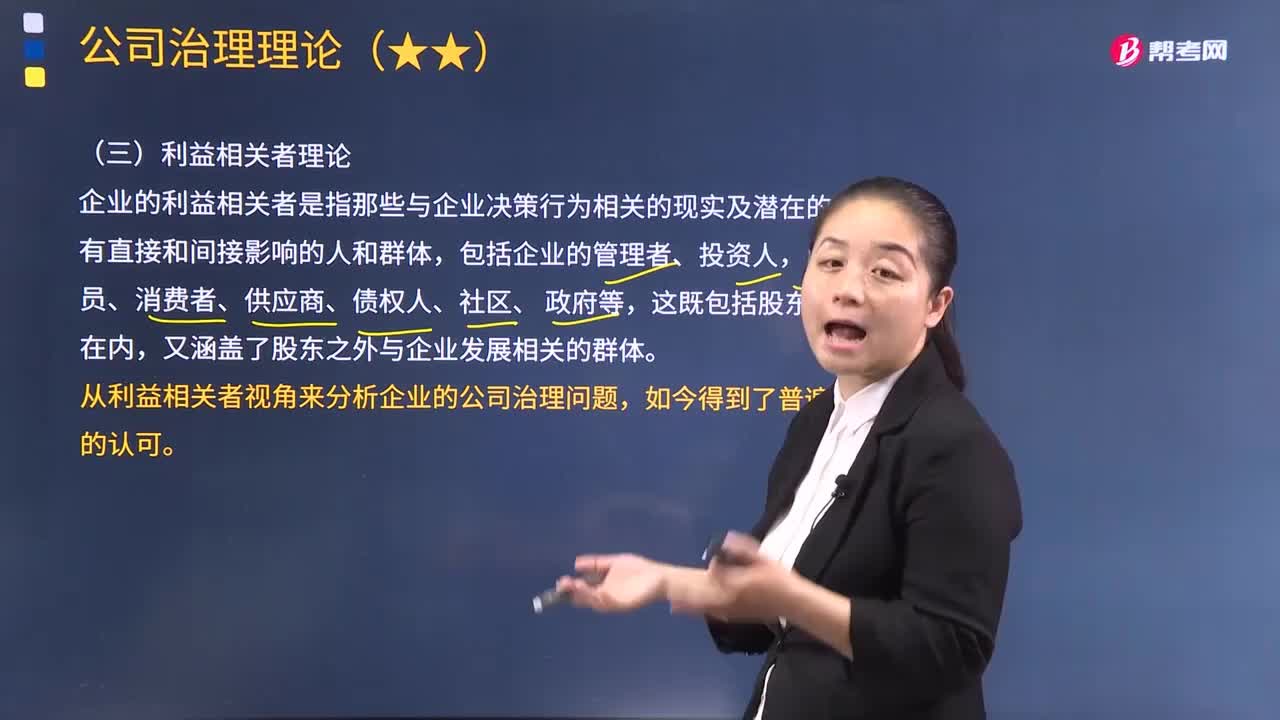

03:26利益相关者理论的要点主要体现在哪几个方面?:利益相关者理论的要点主要体现在哪几个方面?企业的利益相关者是指那些与企业决策行为相关的现实及潜在的、有直接和间接影响的人和群体,包括企业的管理者、投资人,雇员、消费者、供应商、债权人、社区、 政府等,又涵盖了股东之外与企业发展相关的群体。从利益相关者视角来分析企业的公司治理问题,利益相关者理论的要点主要体现在以下几个方面:股东并不是唯一的所有者,(2)所有的利益相关者都应该参与公司治理。

04:47

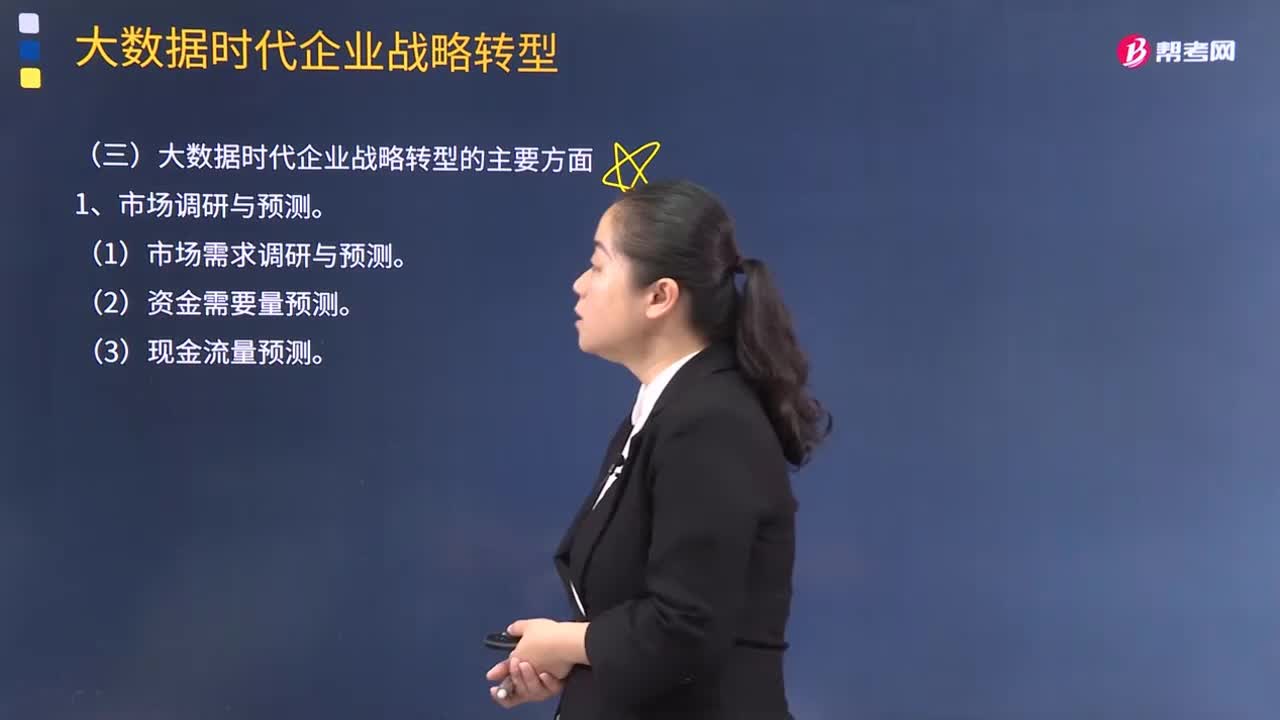

04:47大数据时代企业战略转型主要表现在哪些方面?:大数据时代企业战略转型主要表现在哪些方面?(2)企业重点客户的筛选。(6)品牌危机监测与管理。(1)产品创新过程调研。(6)优化库存管理。(7)完善供应商管理,(8)实现产品生命周期管理,【例题·单选题】下列不属于大数据时代企业战略转型在营销管理方面进行应用的是(),B.对潜在用户进行多维度画像C.厂家在产品需保养时发送信息提示捕捉定制产品、A订单生产新动向

16:02

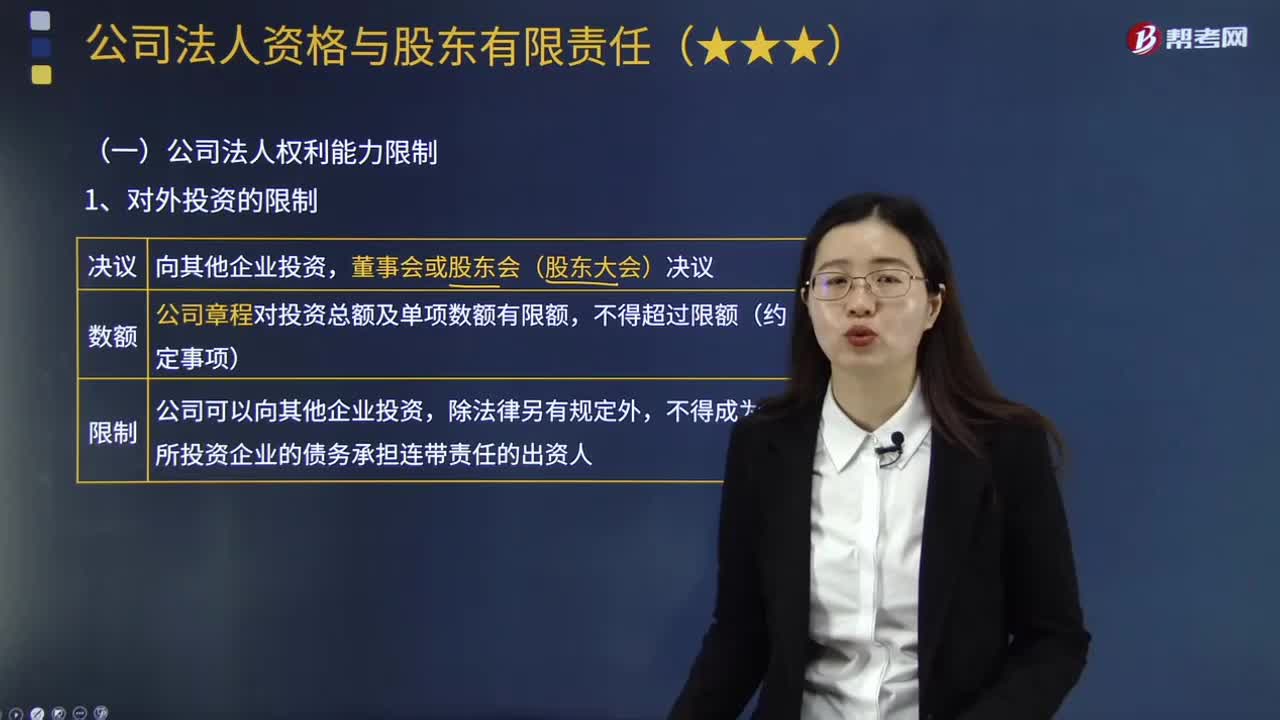

16:02公司法中对公司法人权利能力限制表现在哪些方面?:按照公司章程的规定由董事会或者股东(大)会决议(章定二选一),②为股东或者实际控制人提供担保。该项表决由出席会议的其他股东所持表决权的过半数通过(普通决议规则>12):除非公司章程有特别规定或者经股东(大)会的批准同意,股份有限公司不得直接或者通过子公司向董事、监事、高级管理人员提供借款。【提示】并未禁止母公司将借款提供给子公司的董事、监事、高级管理人员。

02:35

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

03:43

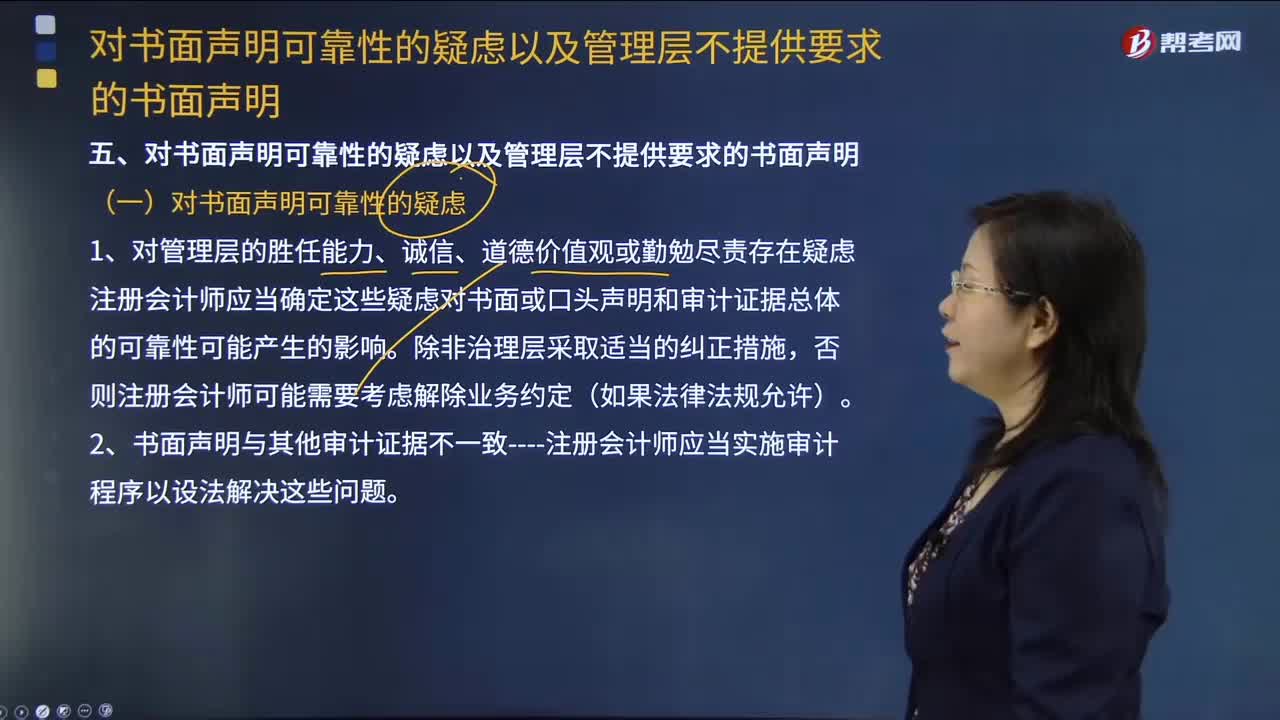

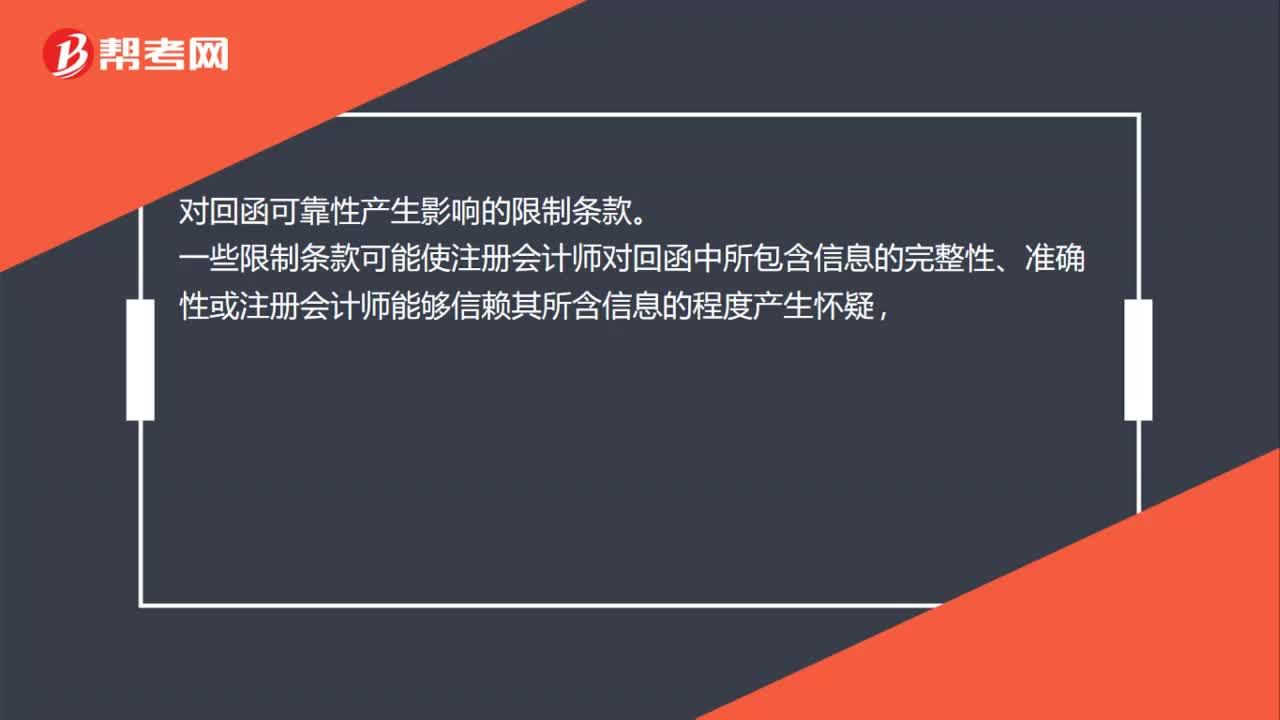

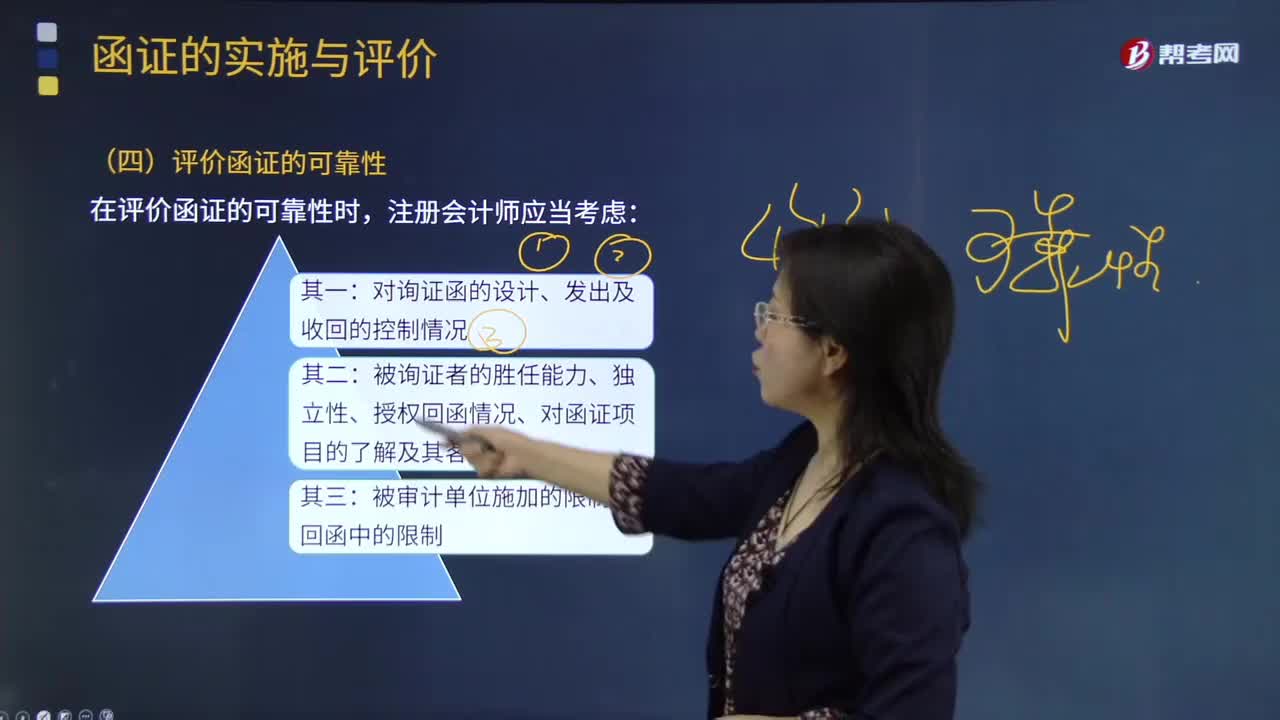

03:43怎样评价通过邮寄方式收到的回函的可靠性?:怎样评价通过邮寄方式收到的回函的可靠性?被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及客观性;是否与注册会计师发出的询证函是同一份;(2)回函是否由被询证者直接寄给注册会计师;(3)寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;(4)回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

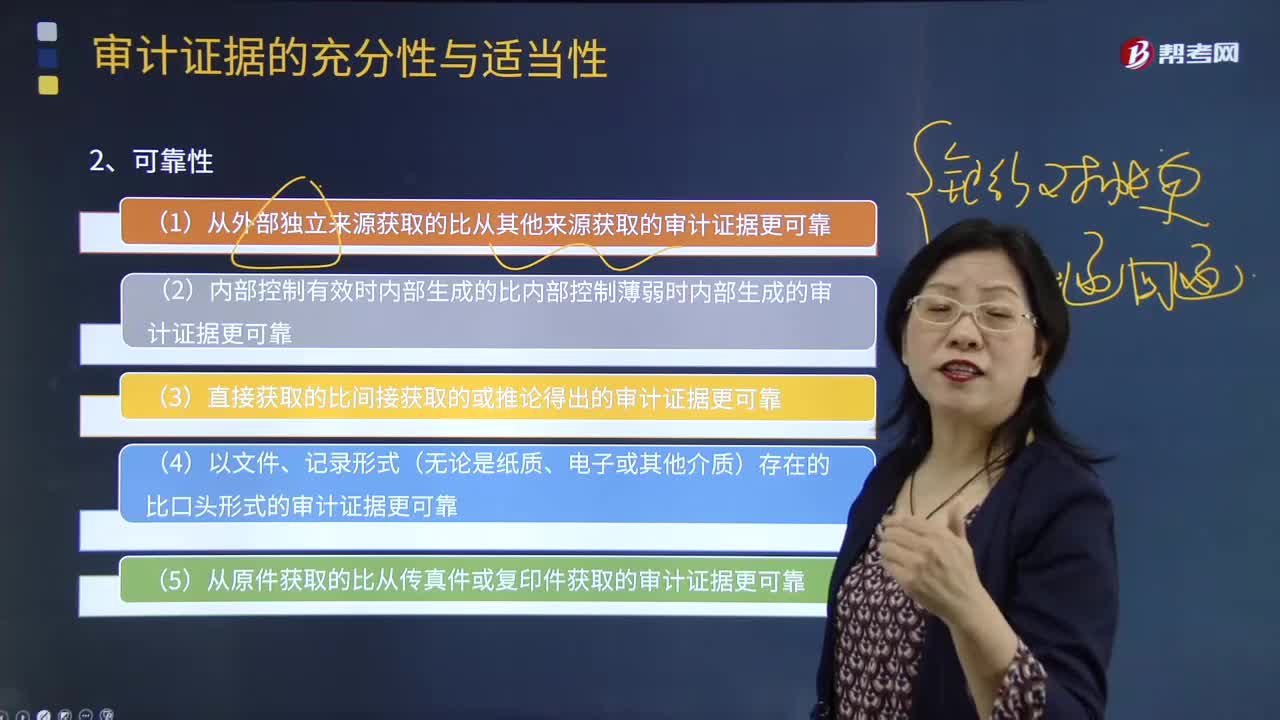

06:10

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

01:58

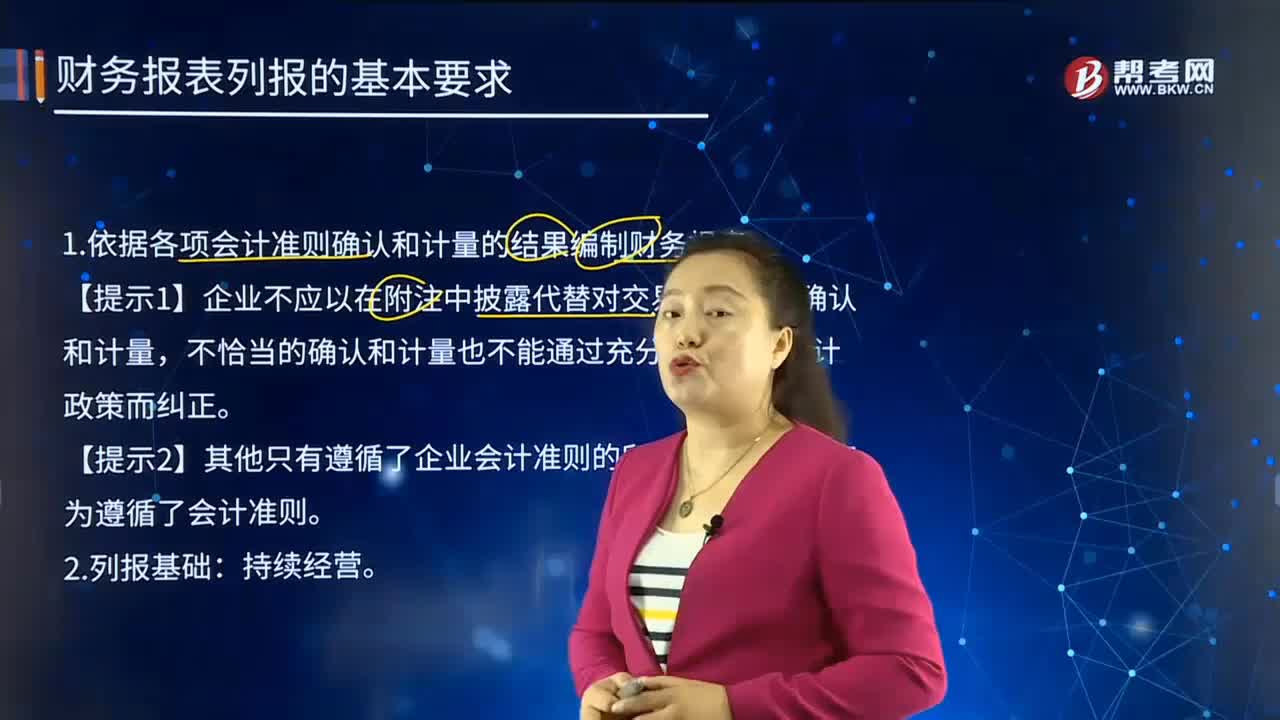

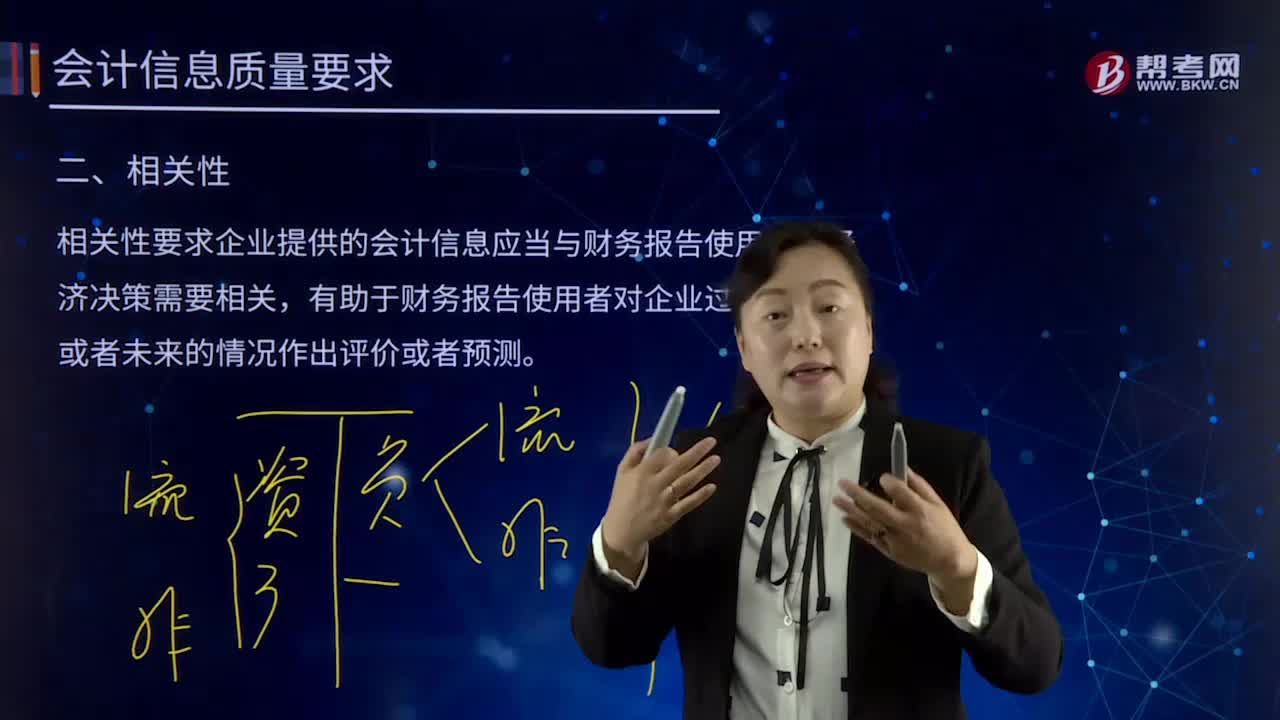

01:58会计质量要求的相关性是指什么?:会计质量要求的相关性是指什么?相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。关键是看其与使用者的决策需要是否相关,相关的会计信息应当能够有助于使用者评价企业过去的决策,相关的会计信息还应当具有预测价值,有助于使用者根据财务报告所提供的会计信息预测企业未来的财务状况、经营成果和现金流量。

03:27

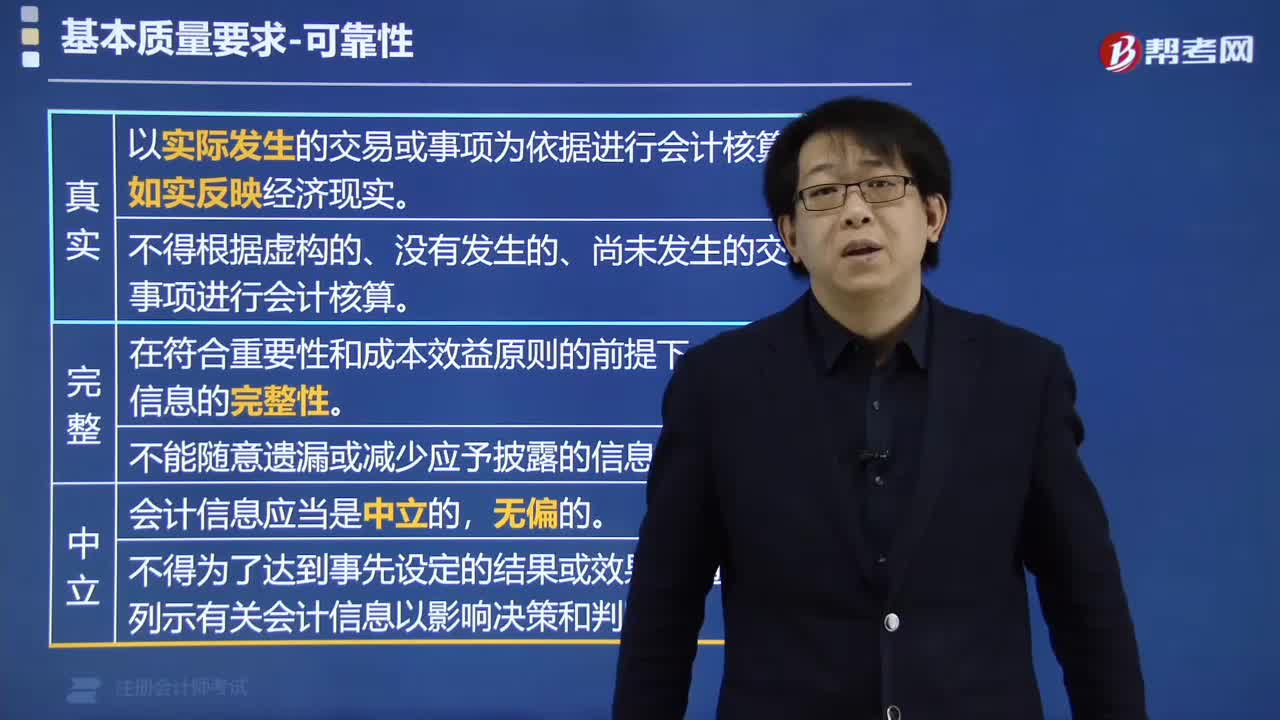

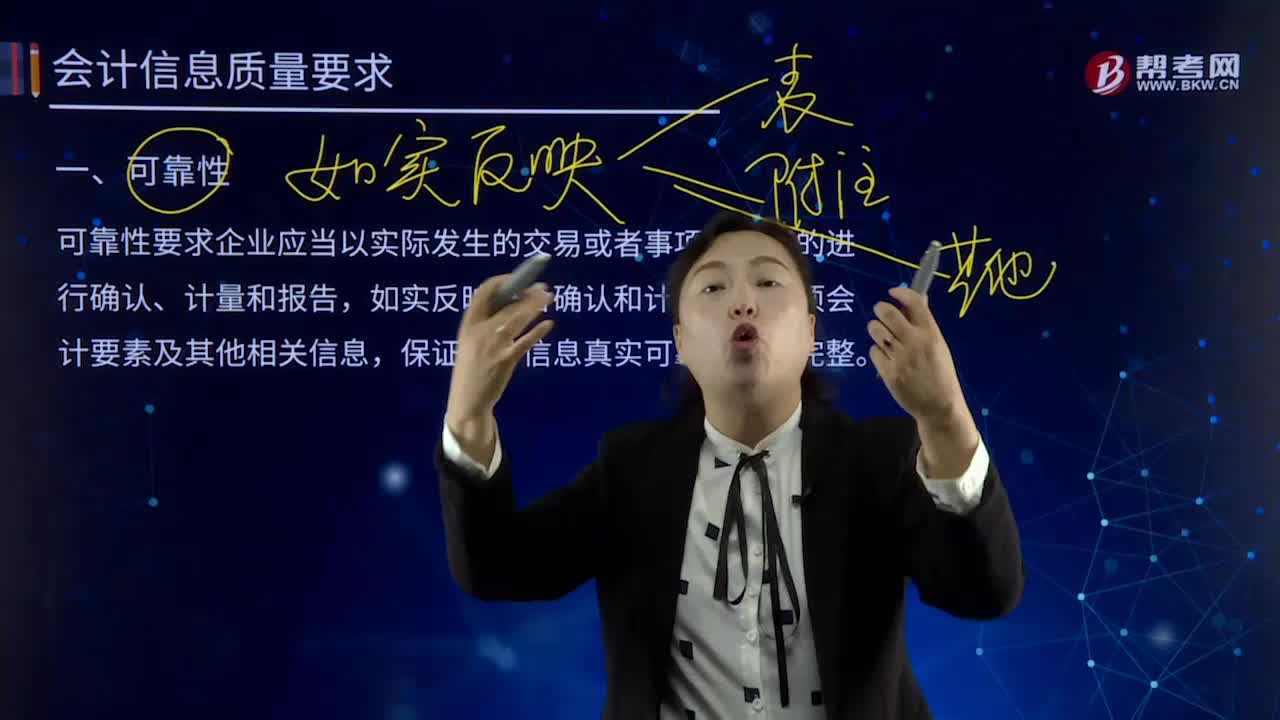

03:27会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

00:28

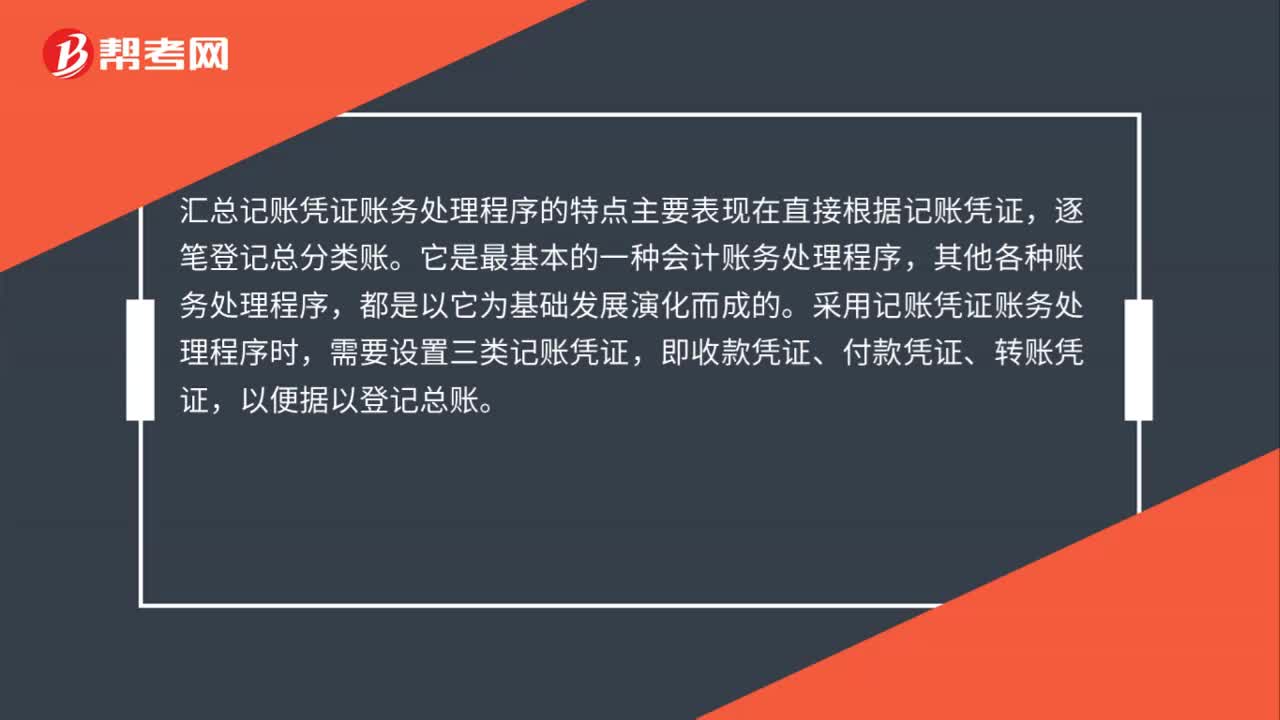

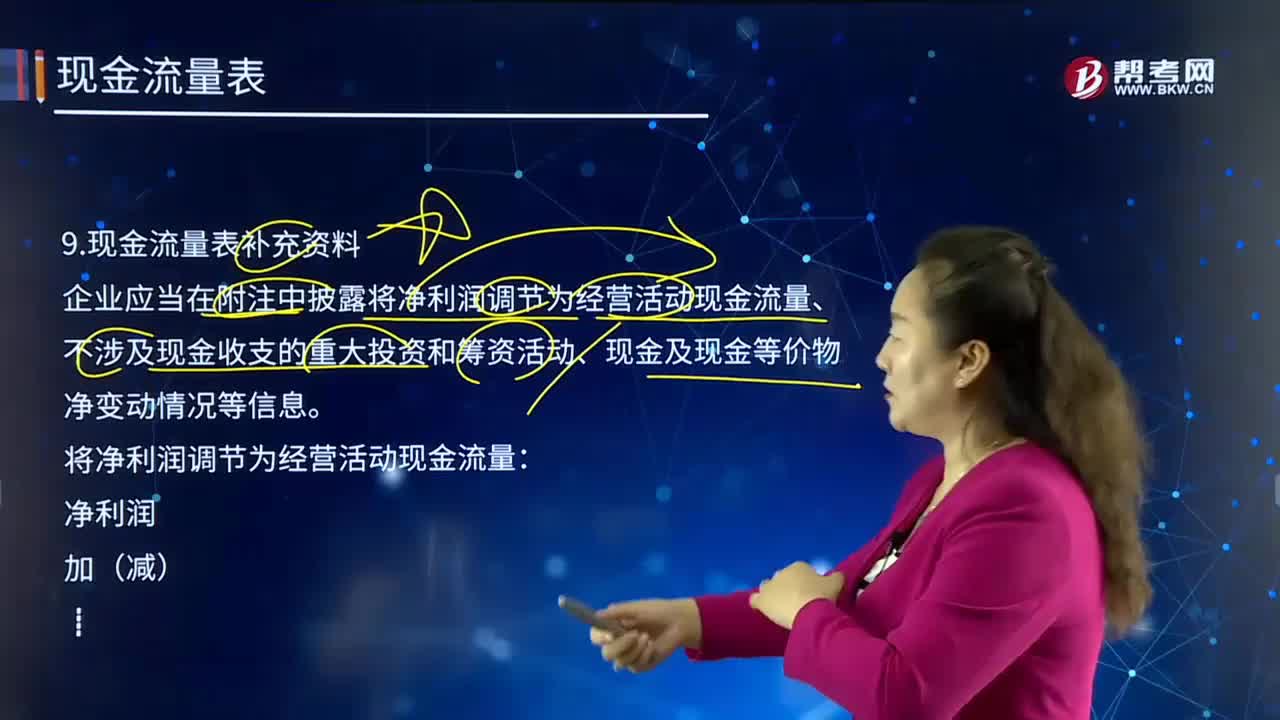

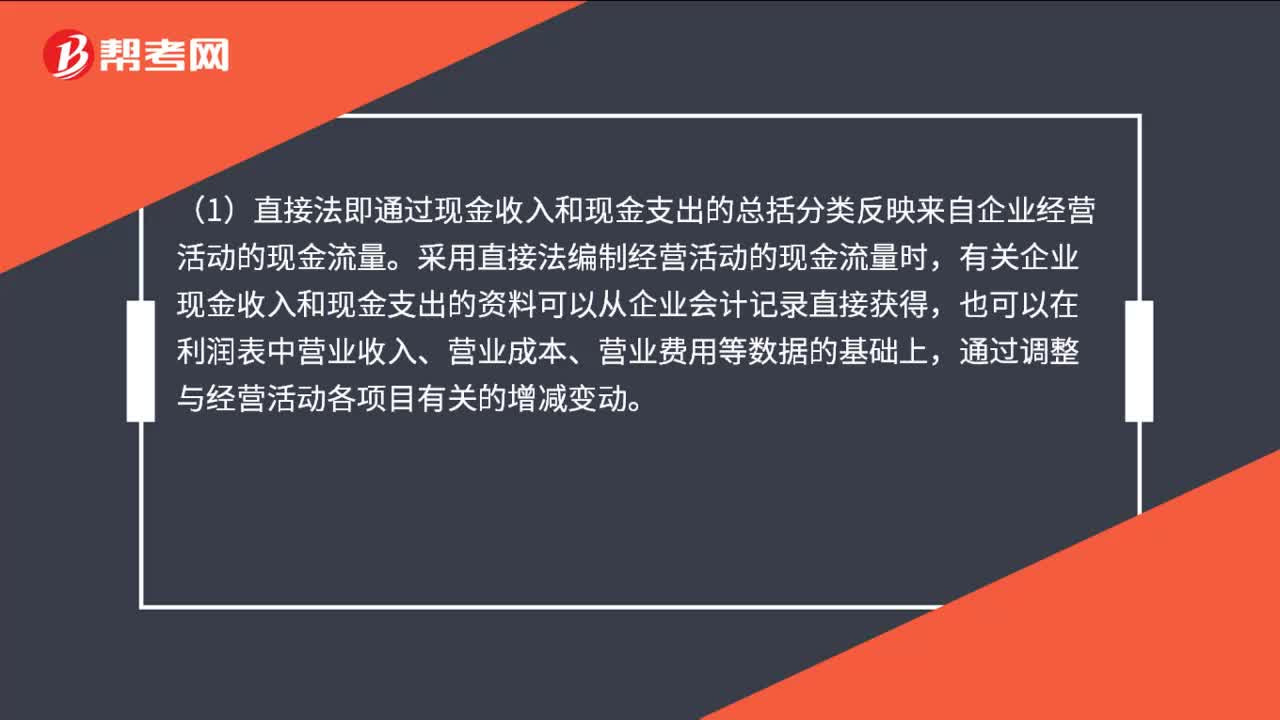

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

05:48

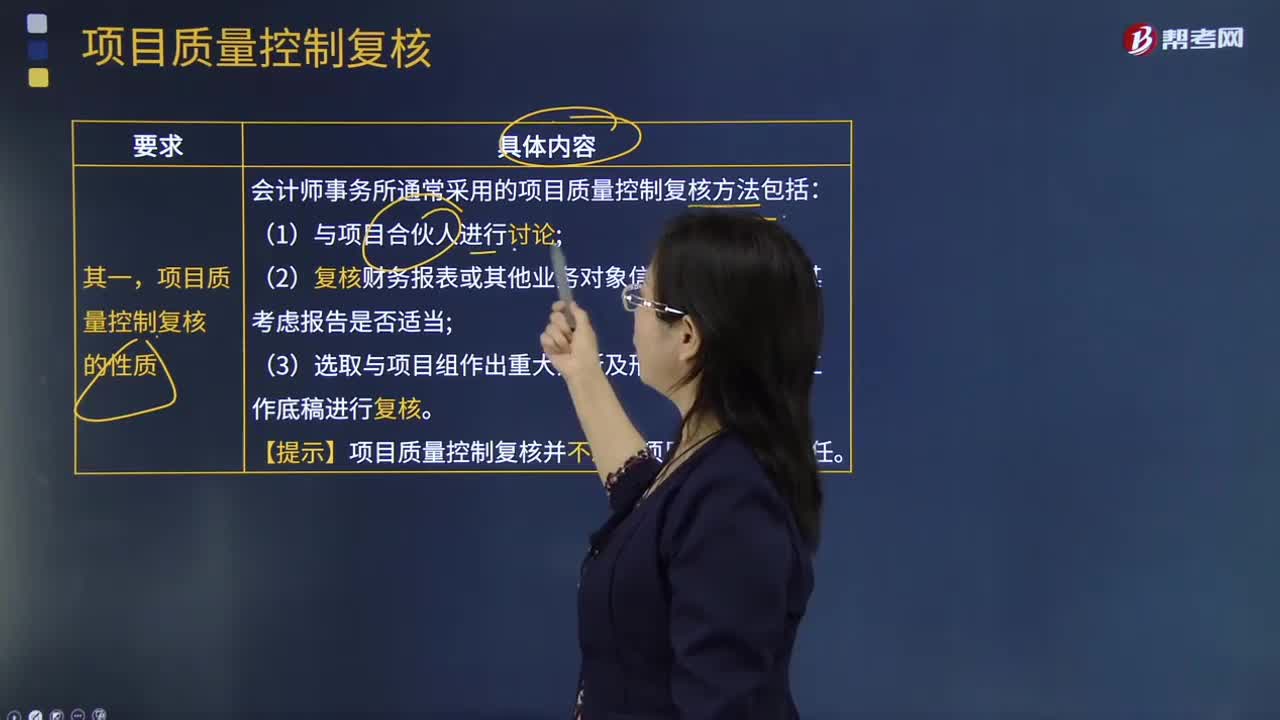

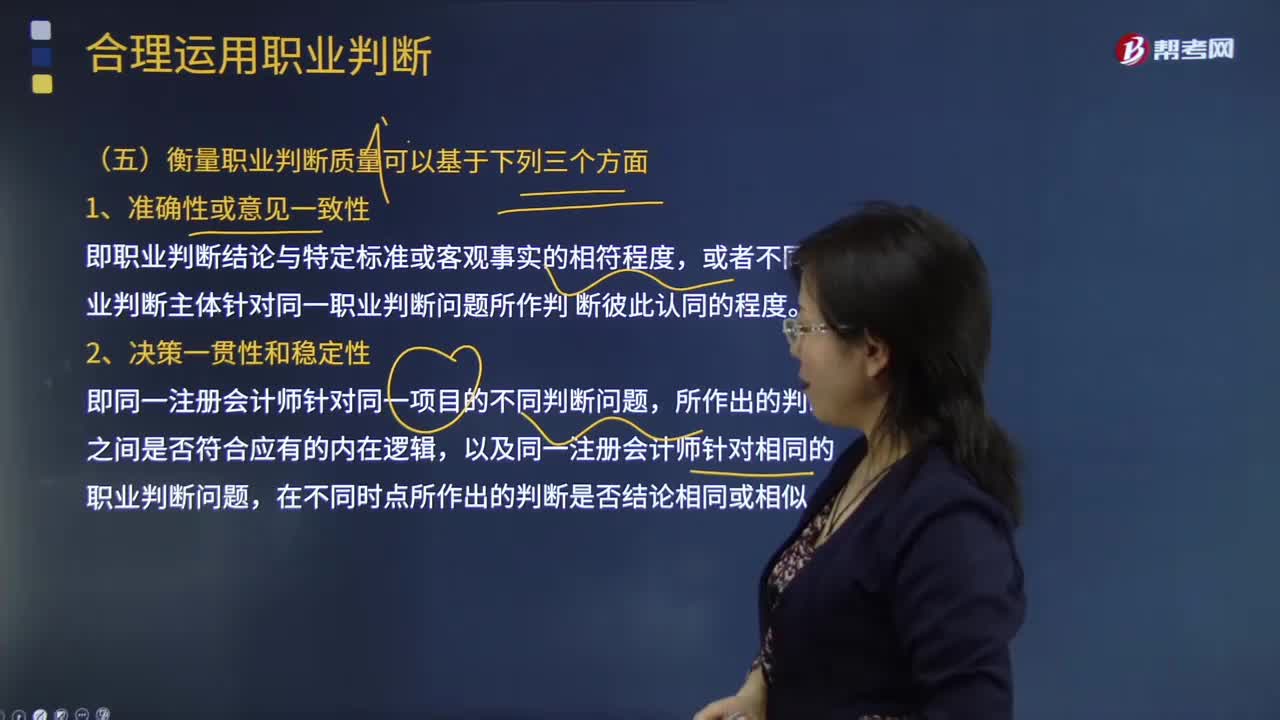

05:48衡量职业判断质量可以基于哪些方面?:以及同一注册会计师针对相同的职业判断问题,【提示】注册会计师需要对职业判断作出适当的书面记录,职业判断并不能作为注册会计师作出不恰当决策的理由,B.注册会计师恰当记录与被审计单位就相关决策结论进行沟通的方式和时间。C.保持职业怀疑有助于注册会计师提高职业判断质量,D.职业判断涉及与具体会计处理和审计程序相关的决策。【解析】职业判断涉及与具体会计处理和审计程序相关的决策

02:06

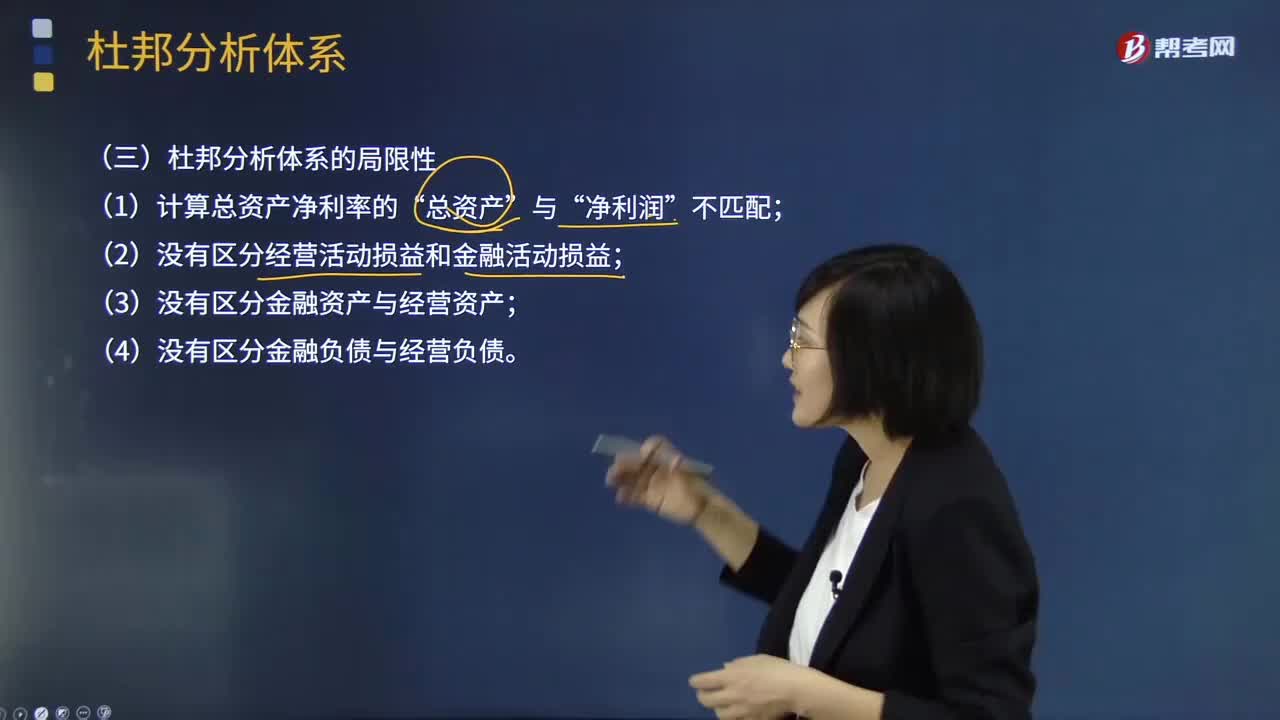

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

01:29

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日