下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

01:01如何区分自行研发无形资产发生的资本化支出与费用化支出?:如何区分自行研发无形资产发生的资本化支出与费用化支出?1.自行研究开发无形资产先是研究阶段再是开发阶段,研究阶段的费用全部费用化,期末转入管理费用。2.开发阶段需要确认是否符合资本化,符合资本化的支出在无形资产达到预定用途后可以计入无形资产成本。不能资本化的部分也要费用化,同样转入管理费用中去。

00:29

00:292020年的房租发票,怎么计入管理费用?:2020年的房租发票,怎么计入管理费用?先计入长期待摊费用,然后2020年转入管理费用。

00:43

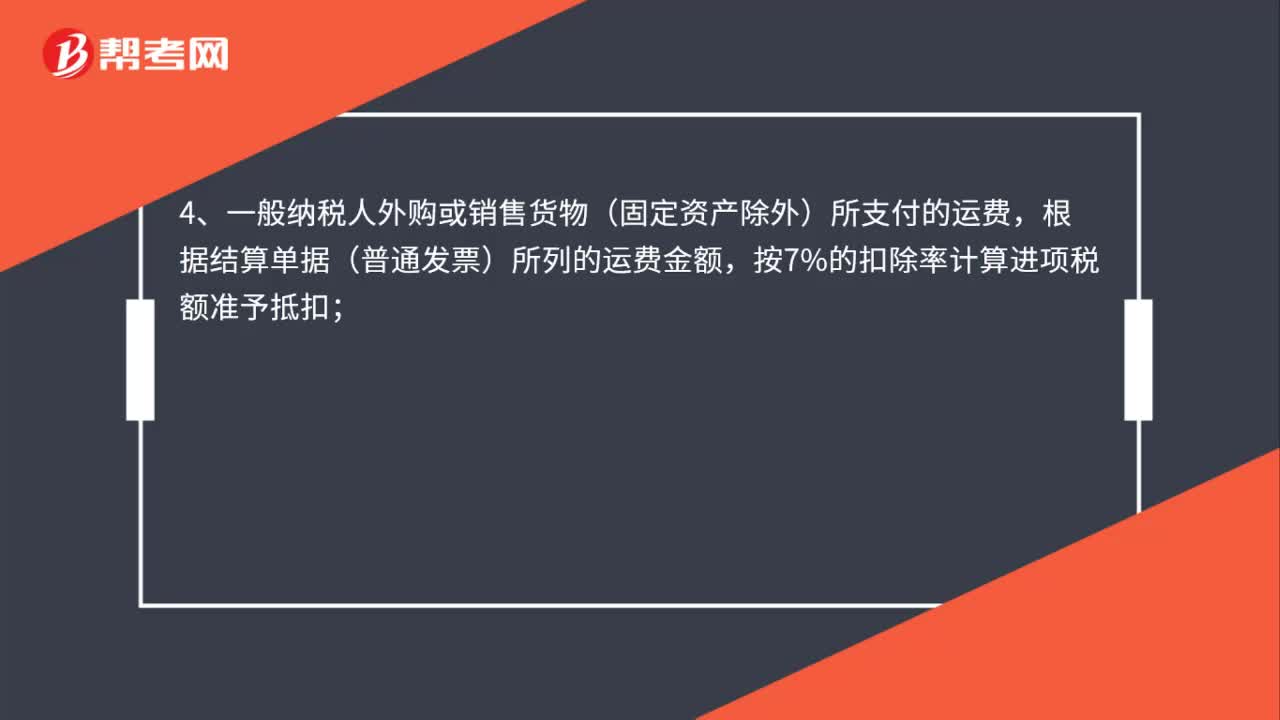

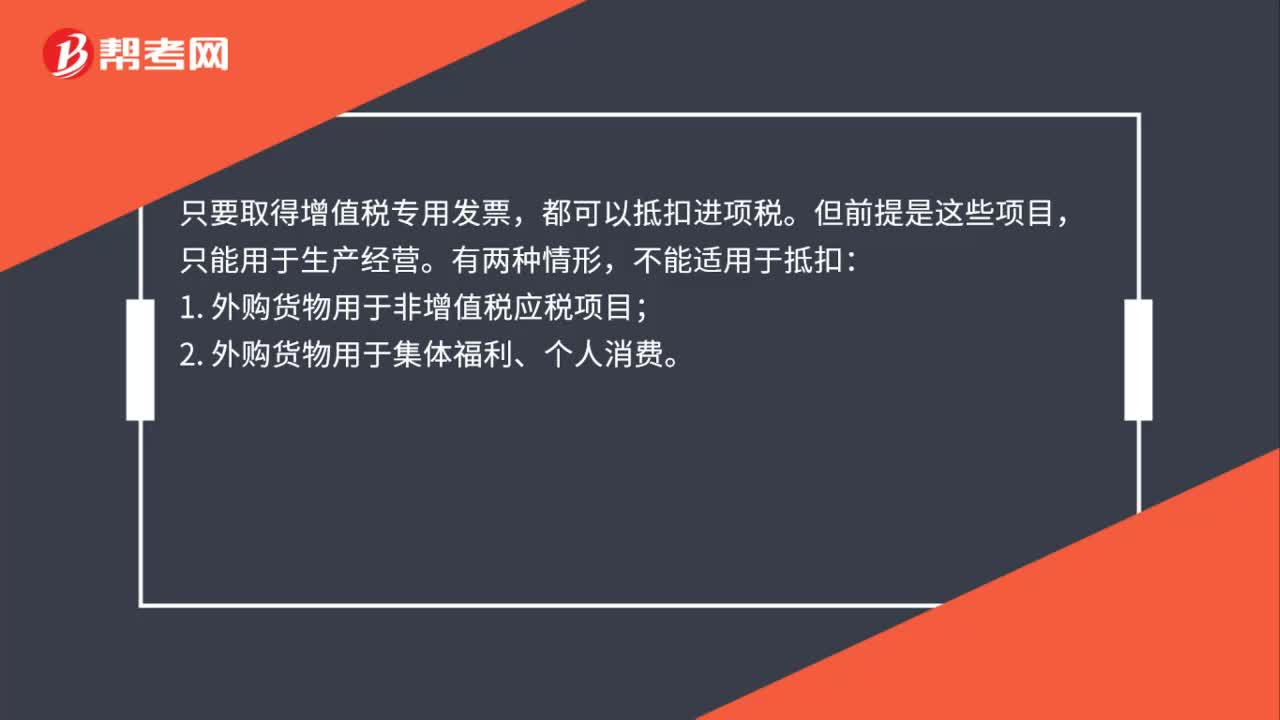

00:43购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?:购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?因为不能抵扣,从而需要计入材料采购成本,因为这是取得存货发生的必要支出,可以抵扣的进项税则去抵销项税,不能计入采购成本。

00:32

00:32开发无形资产资本化支出与费用化支出有何不同?:开发无形资产资本化支出与费用化支出有何不同?资本化的金额可以计入成本当中,以后会增加无形资产的入账价值。而费用化则只能计入当期损益,不能增加无形资产的入账价值。

00:22

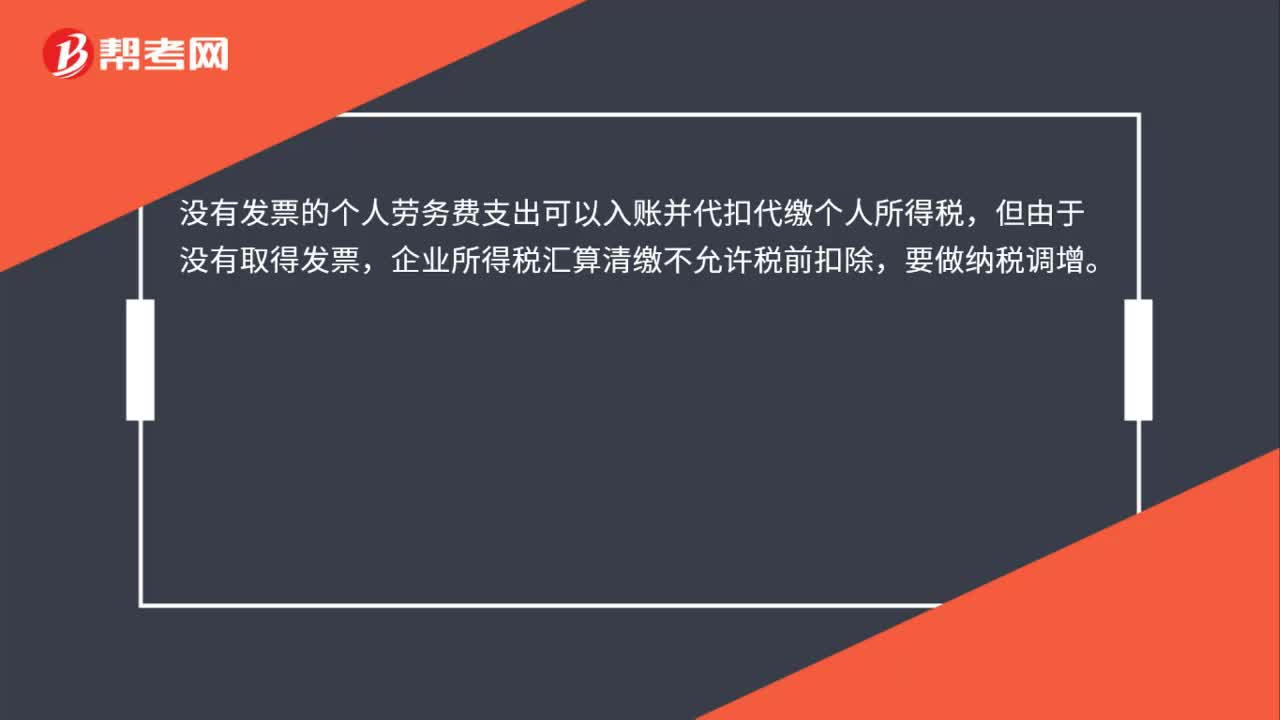

00:22办公用品未开发票可否入账?:办公用品未开发票可否入账?可以入账,但是在以后纳税环节,这部分费用支出要剔除,不能税前扣除。平时登记好就,等所得税汇算清缴时一次调整。

01:34

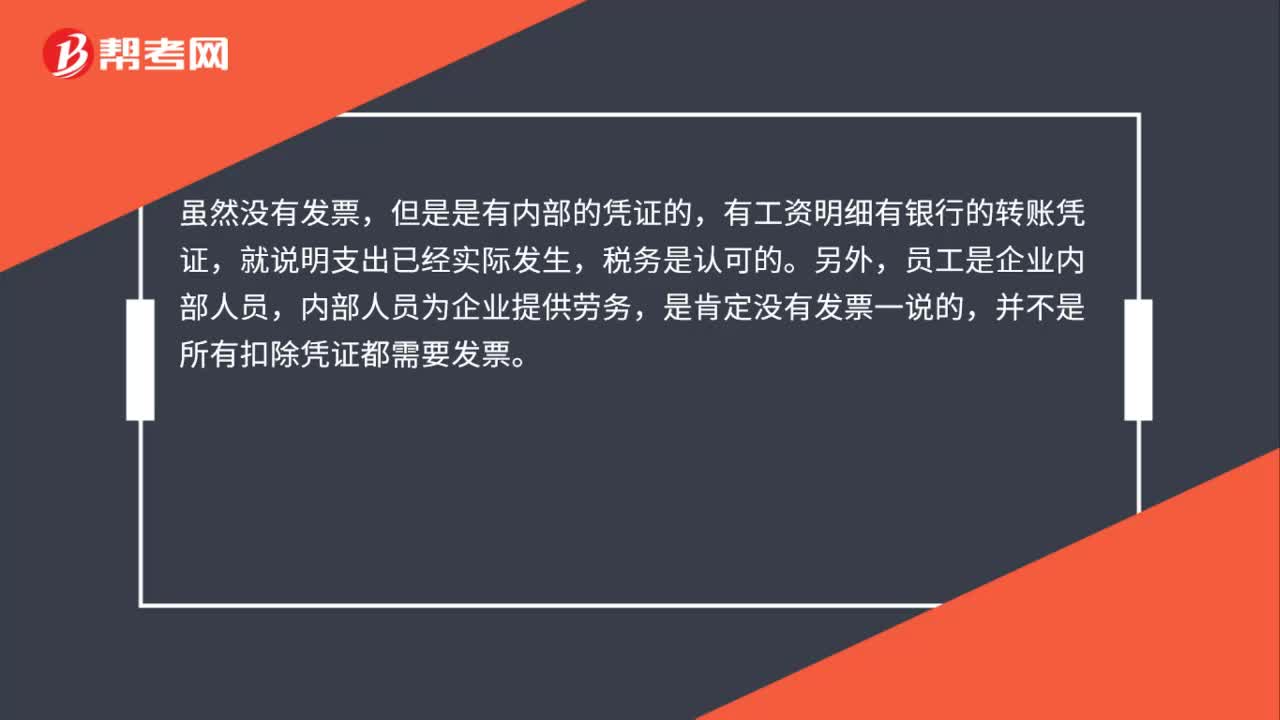

01:34未拿到发票的支出可以入账吗?:未拿到发票的支出可以入账吗?企业的账务处理要遵循企业会计准则。如果实际成本费用已经发生,按照准则就要确认成本,账务处理上满足成本确认条件就要进行账务处理,而成本确认不受发票的影响,也就是说即使企业没有收到发票,但是实际成本已经发生也要进行账务处理。如果一项成本没有取得合法发票,是不能企业所得税前扣除的。如果在企业汇算清缴前取得了发票,可以所得税前扣除,如果在汇算清缴前没有取得发票。

00:37

00:37发生收入可以预提费用吗?:发生收入可以预提费用吗?新准则应用指南“附录”会计科目和主要账务处理“中删除了”待摊费用“与”预提费用“科目”并在企业资产负债表中也相应取消了这两个项目,也就是说没有实际发生的费用不能进行预提。

00:22

00:22销售方代垫的运杂费为什么也计入实际成本里?:销售方代垫的运杂费为什么也计入实际成本里?销售方代替购货方垫付的运费,对于购货方而言,是购货方应该负担的运费,所以是要计入购货方存货的入账价值中的。

00:48

00:48长期待摊费用不用计入损益吗?:长期待摊费用不用计入损益吗?长期待摊费用是资产,摊销的时候计入损益。长期待摊费用是指企业已经支出,但摊销期限在1年以上不含1年的各项费用,包括开办费、租入固定资产的改良支出及摊销期在1年以上的固定资产大修理支出、股票发行费用等。

01:18

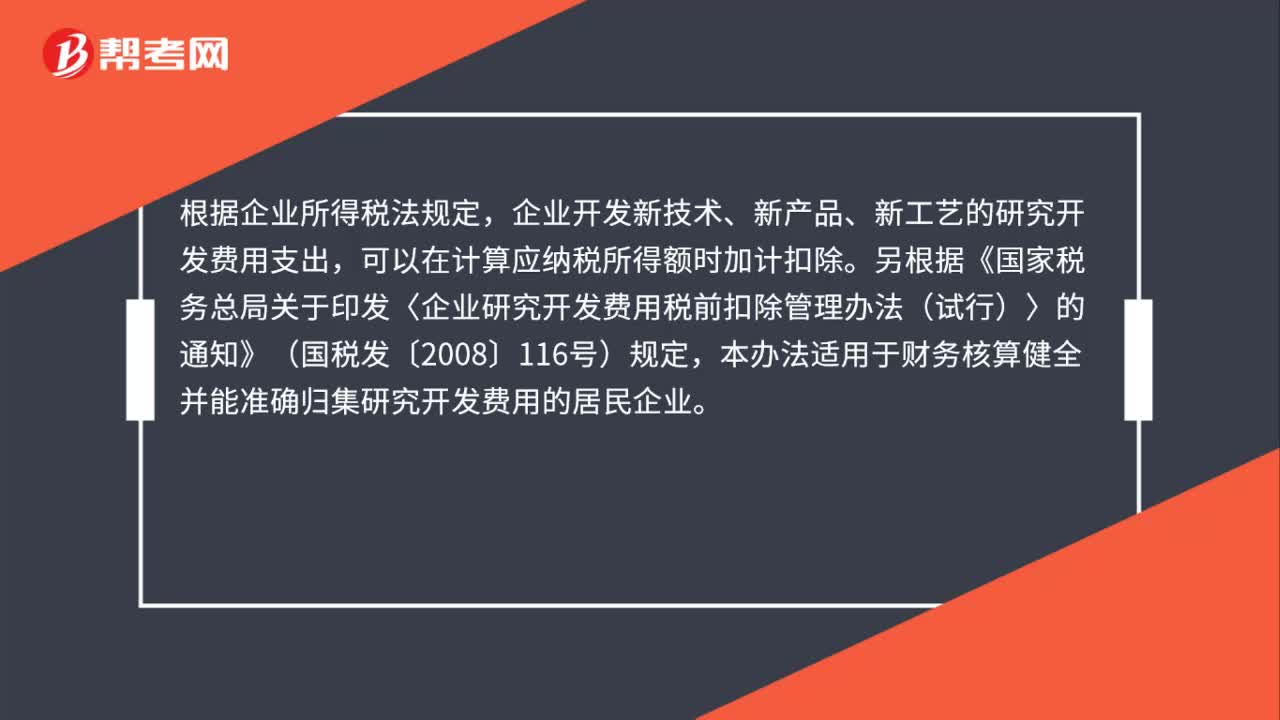

01:18研发阶段支出为什么不计入成本?:研发阶段支出为什么不计入成本?研究阶段是为获得新的科学技术知识而从事的有计划有创造性的调查、分析和实验活动,可以是基础性研究也可以是应用性研究,其目的在于发现新知识,并期望利用这种知识能开发出新材料、新产品或新的配方技术,或对现有产品的性能、质量做出较大改进。但是这些最后都不会成为一个产品,这些活动与产品成本无关的,是进行开发产品前的准备。研究阶段的支出计入当期损益。

00:48

00:48为什么支付装修费的增值税也要分两年抵扣,它不是服务吗?:为什么支付装修费的增值税也要分两年抵扣,它不是服务吗?因为支付的装修费计入了办公楼的成本中(虽然是接受服务,但是这部分支出计入了办公楼成本),其属于不动产的一部分,所以这部分装修费涉及的增值税与不动产涉及的增值税一样均是需要分两年抵扣的。

00:18

00:18“研发费用”入什么?:研发费用“入什么”研究阶段一律费用化?开发阶段符合资本化的入成本,不符合资本化的入费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日