下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

00:36

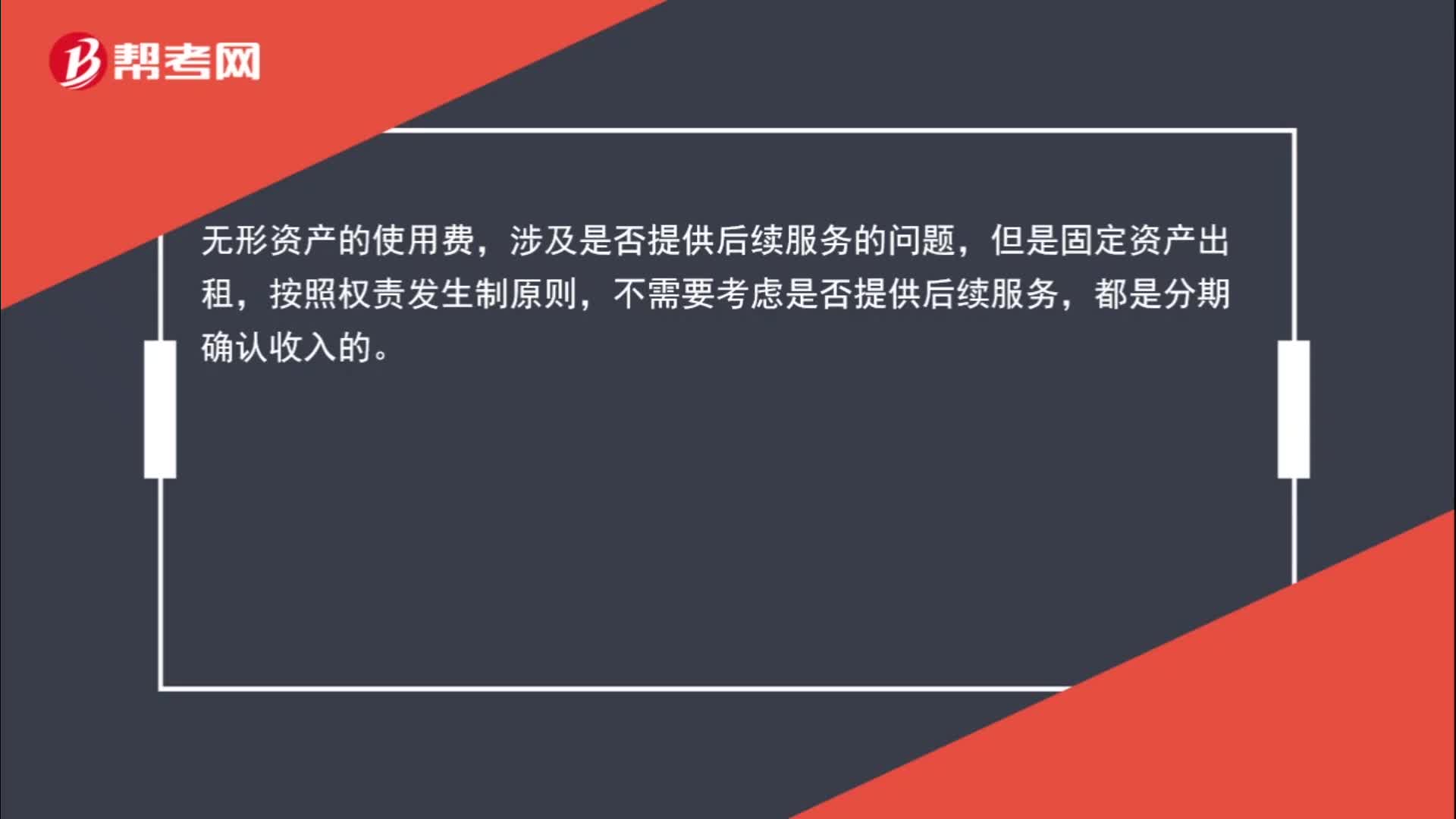

00:36固定资产出租为什么不考虑是否提供后续服务?:固定资产出租为什么不考虑是否提供后续服务?无形资产的使用费,涉及是否提供后续服务的问题,但是固定资产出租,按照权责发生制原则,不需要考虑是否提供后续服务,都是分期确认收入的。

01:04

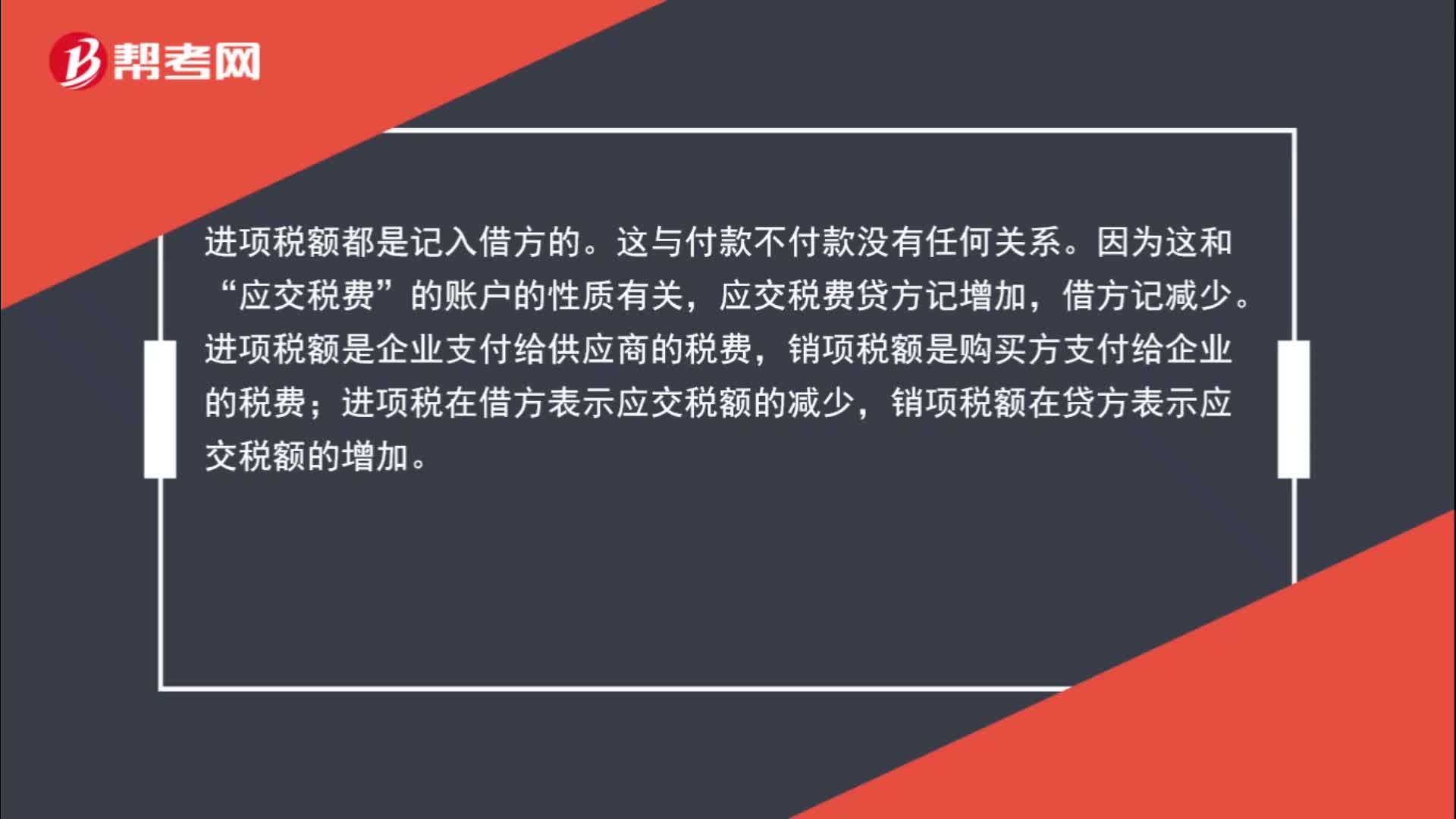

01:04为什么购进货物应交增值税记借方?:为什么购进货物应交增值税记借方?进项税额都是记入借方的。这与付款不付款没有任何关系。因为这和“应交税费”的账户的性质有关,应交税费贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;进项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。

00:23

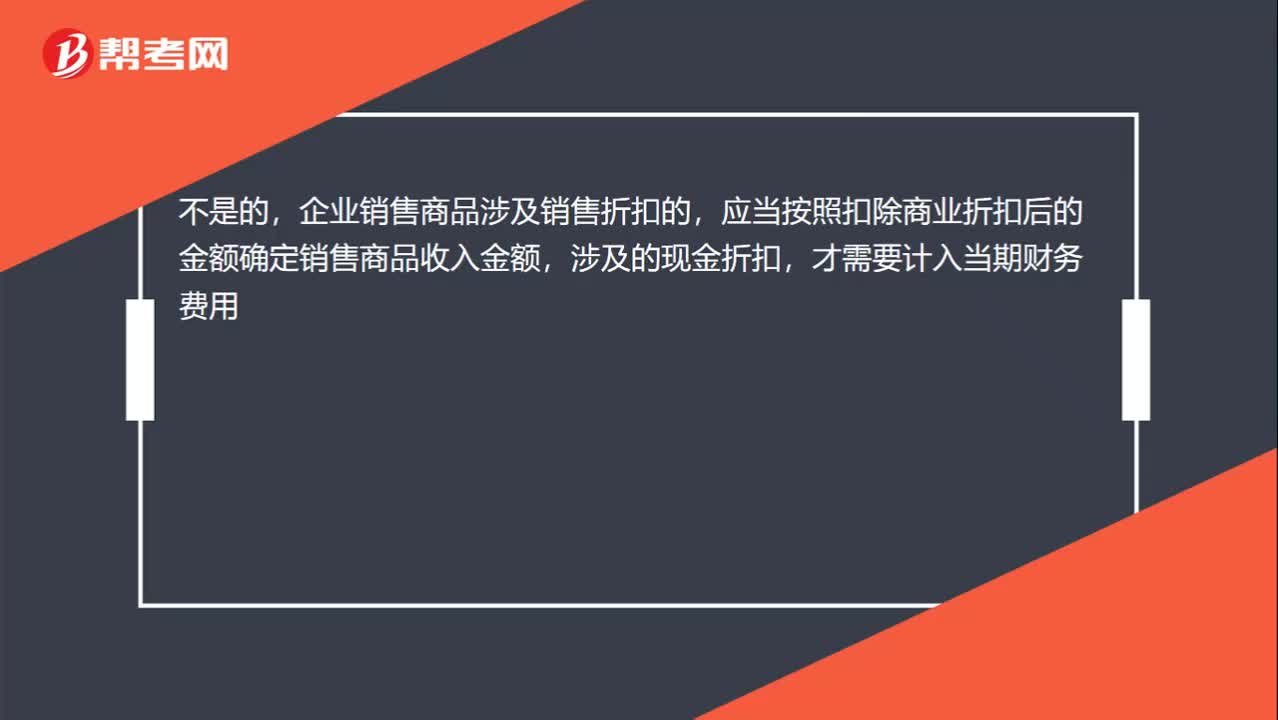

00:23不是折扣要算财务费用吗?:不是折扣要算财务费用吗?不是的,企业销售商品涉及销售折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额,涉及的现金折扣,才需要计入当期财务费用。

00:35

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

04:25

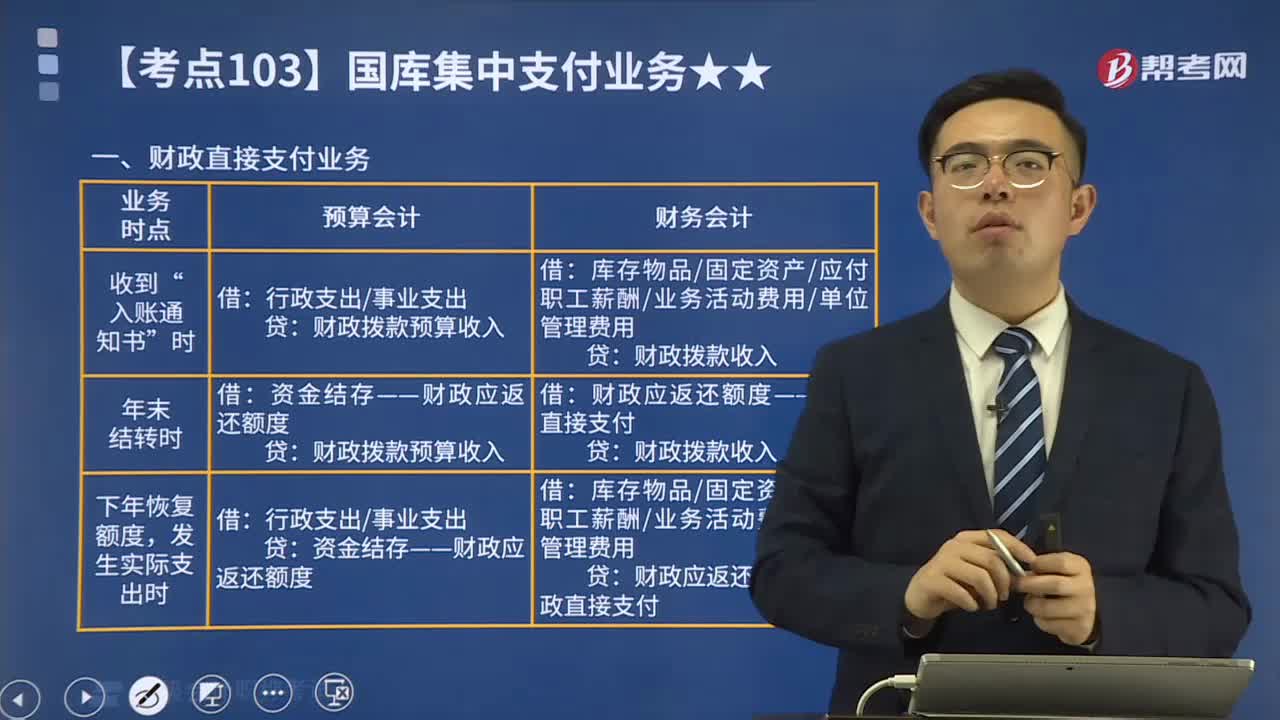

04:25财政直接支付业务是什么?:代理银行根据支付指令通过国库单一账户体系将资金直接支付到收款人(即商品或劳务的供应商等)或用款单位(即具体申请和使用财政性资金的预算单位)账户。1、一级预算单位汇总、填制《财政直接支付申请书》上报财政局国库支付中心。开具《财政直接支付汇总清算额度通知单》和《财政直接支付凭证》分别送人民银行、预算外专户的开户行和代理银行。3、代理银行根据《财政直接支付凭证》及时将资金直接支付到收款人或用款单位。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:44

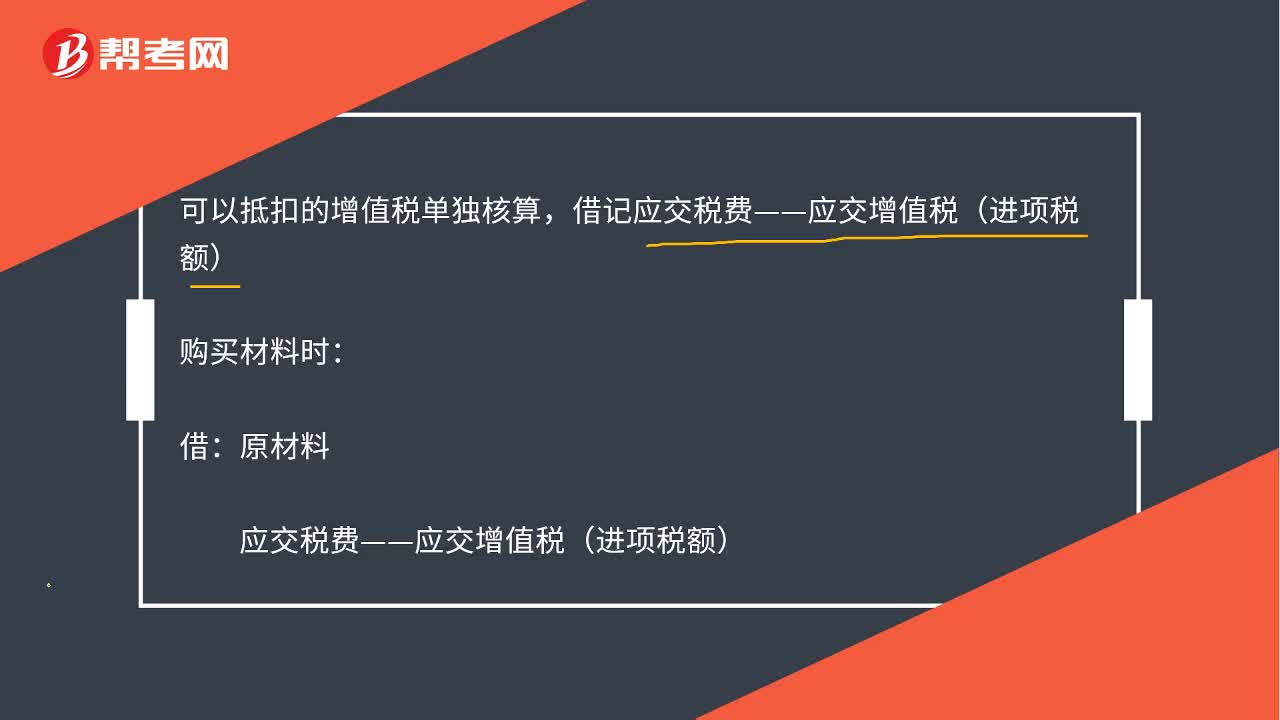

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

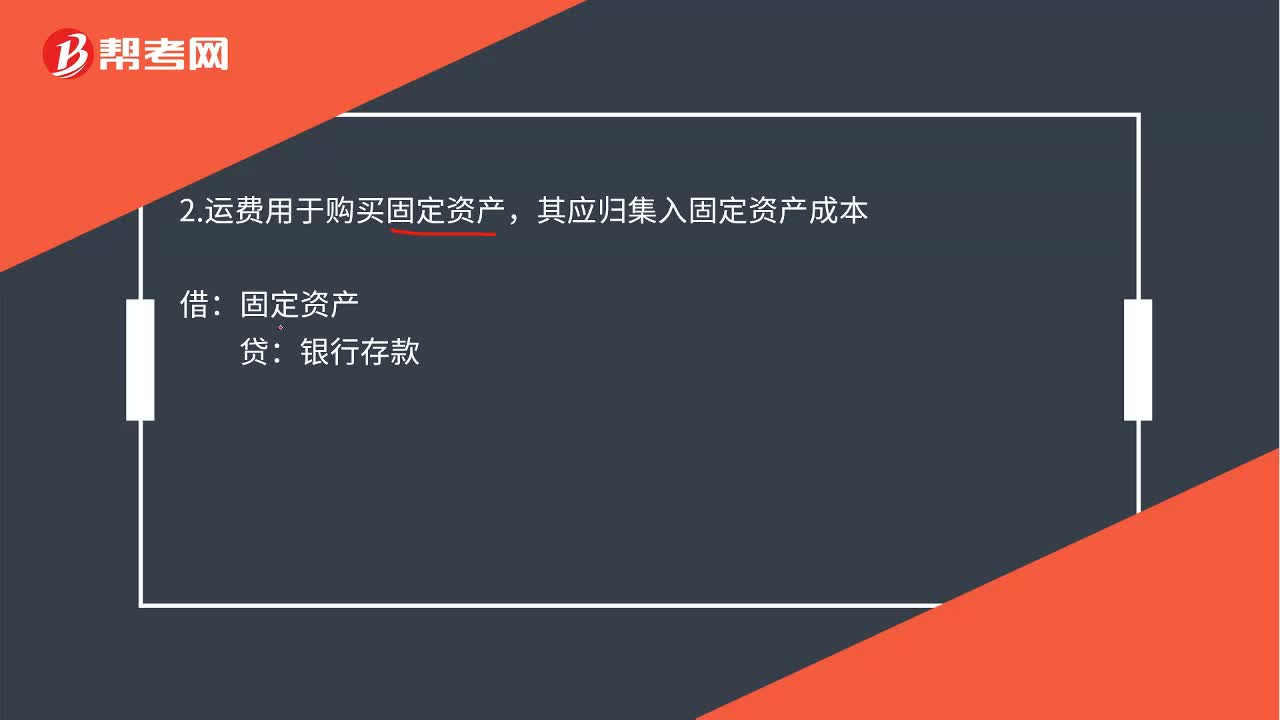

00:52

00:52付运费的会计分录是什么?:付运费的会计分录是什么?支付运费的计入科目,要根据其具体情况,分别置于不同科目:1.运费为购买销售商品发生的运费。销售费用:2.运费用于购买固定资产:其应归集入固定资产成本:固定资产。贷:3.若是属于符合资本化项目的运费支出则应对应进行资本化借在建工程贷银行存款

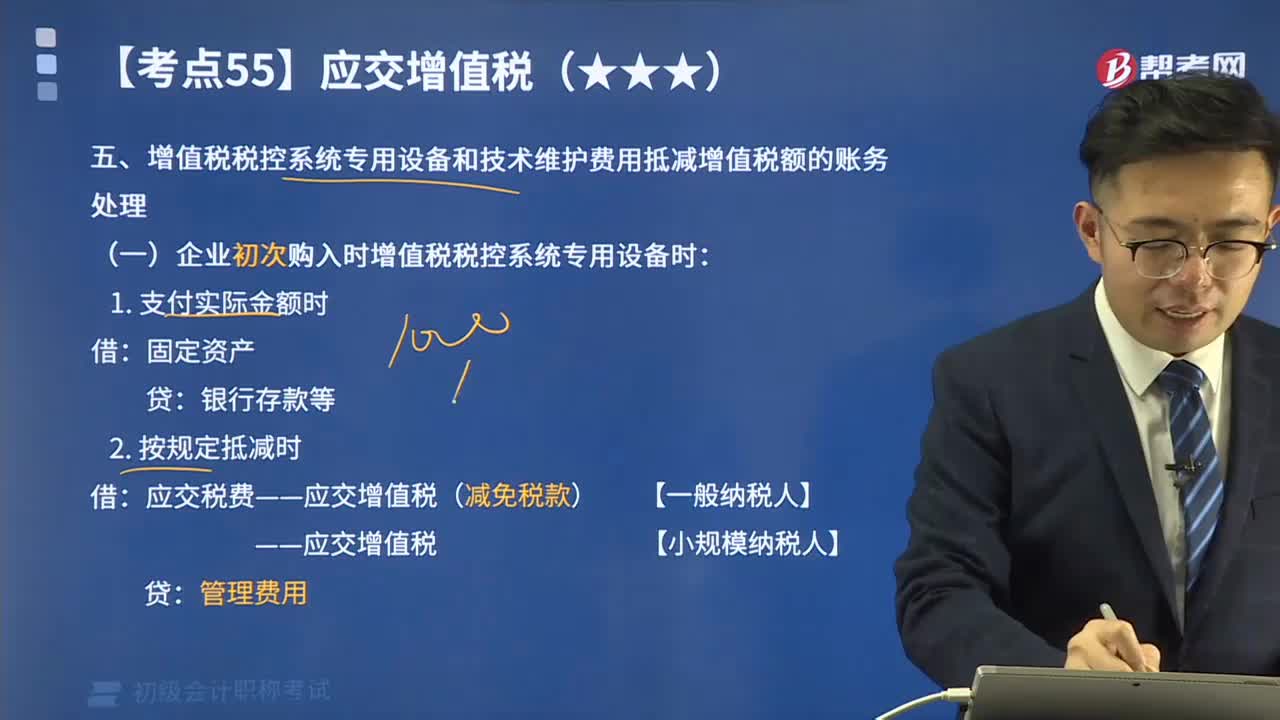

02:07

02:07增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?:增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),增值税纳税人非初次购买增值税税控系统专用设备支付的费用。

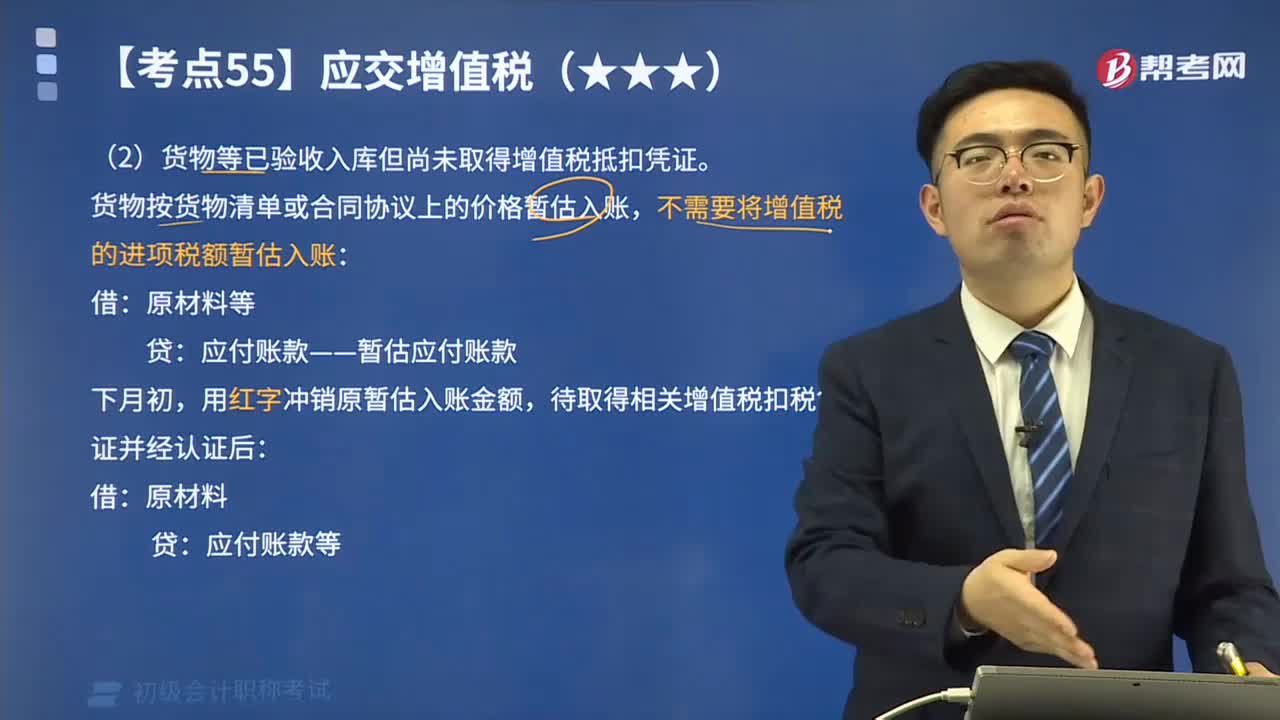

02:40

02:40货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?:货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账:应付账款——暂估应付账款,用红字冲销原暂估入账金额:待取得相关增值税扣税凭证并经认证后:但尚未收到增值税扣税凭证:款项也未支付:随货同行的材料清单列明的原材料销售价格为260 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日