-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

00:21

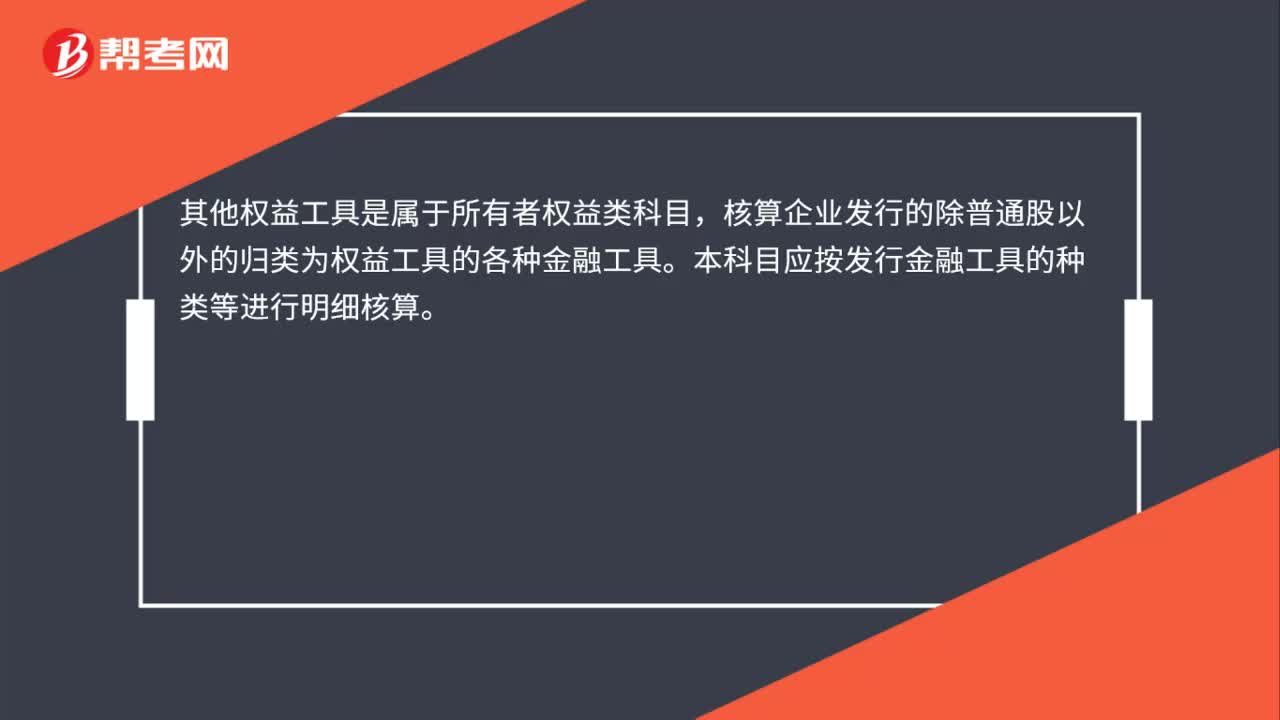

其他权益工具的科目设置是什么?:其他权益工具的科目设置是什么?其他权益工具是属于所有者权益类科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具。本科目应按发行金融工具的种类等进行明细核算。

00:22

00:22

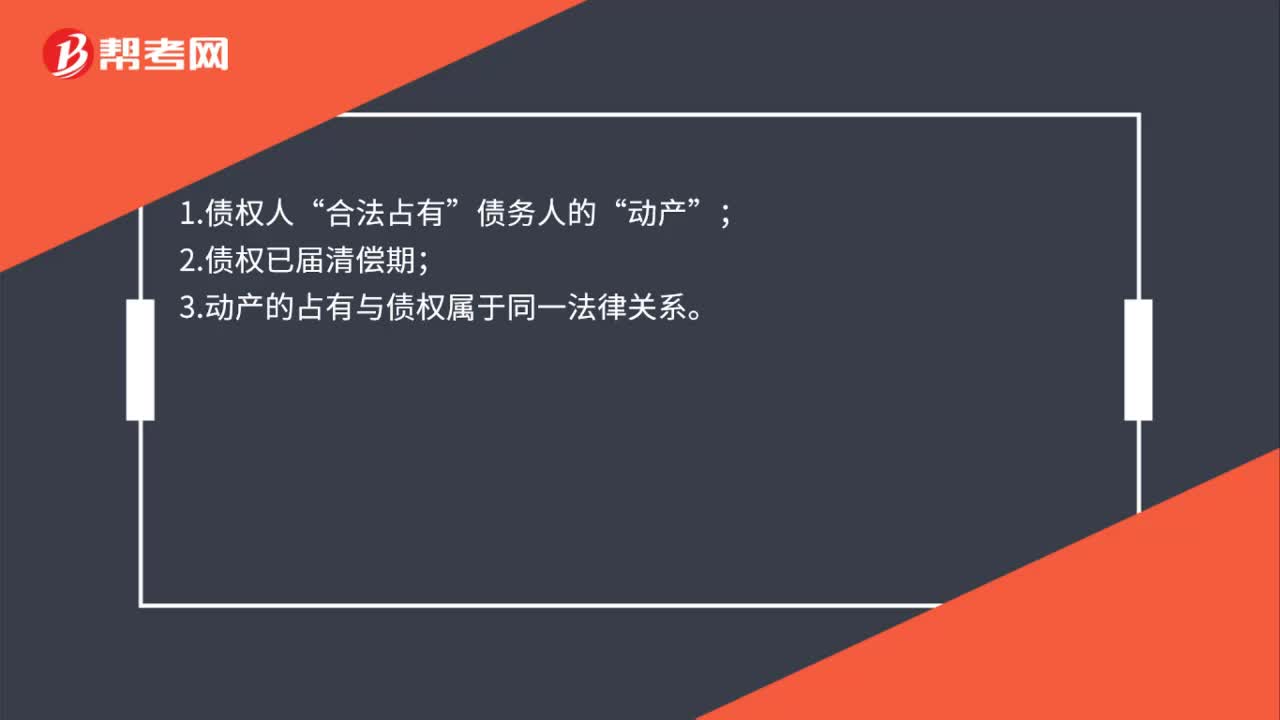

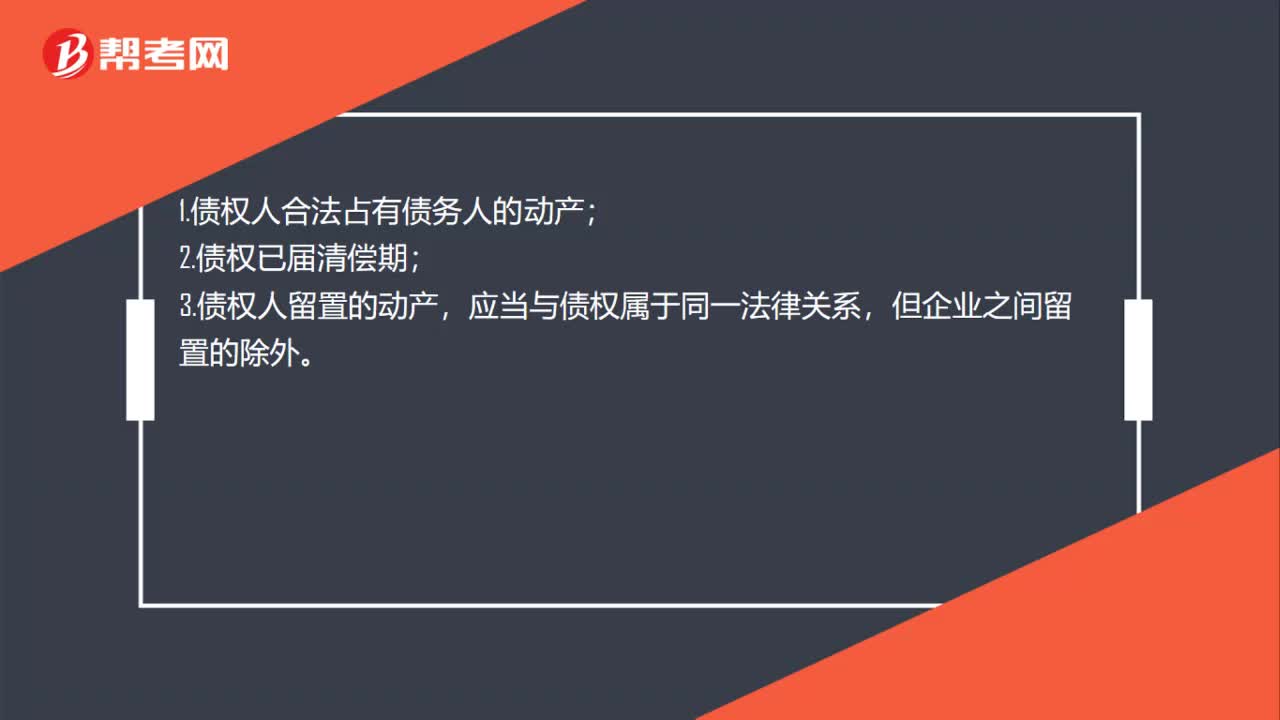

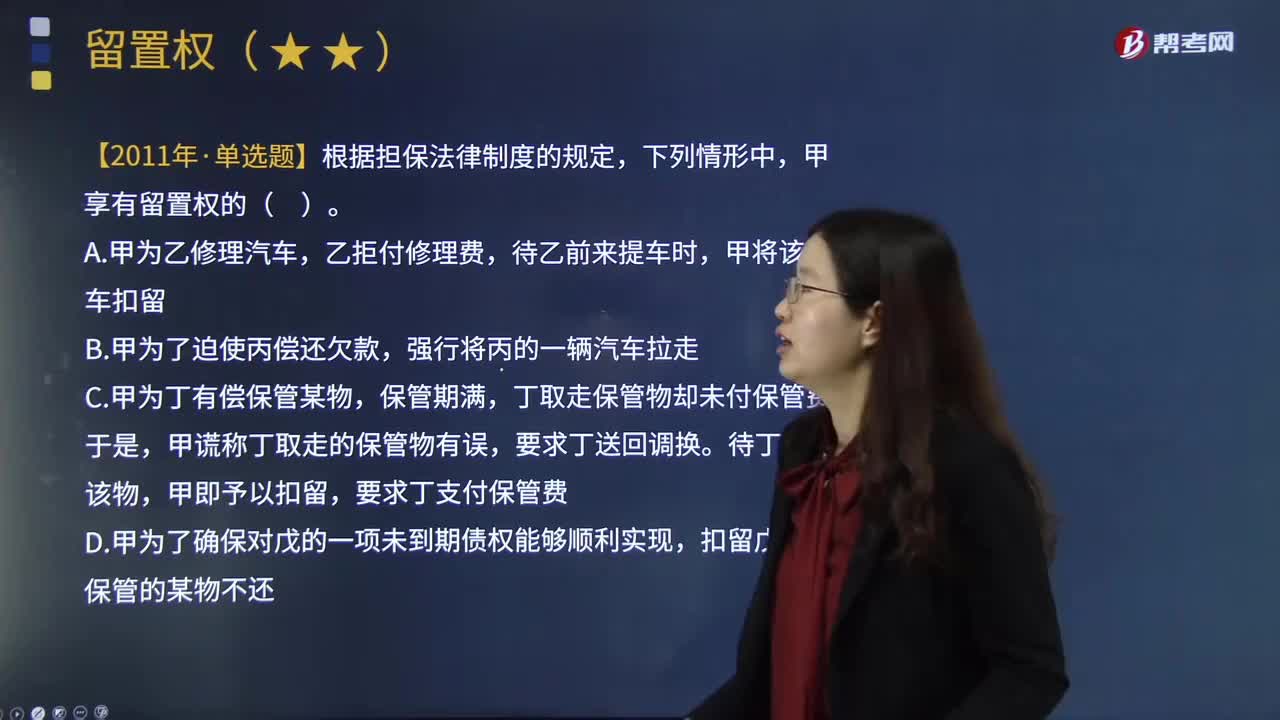

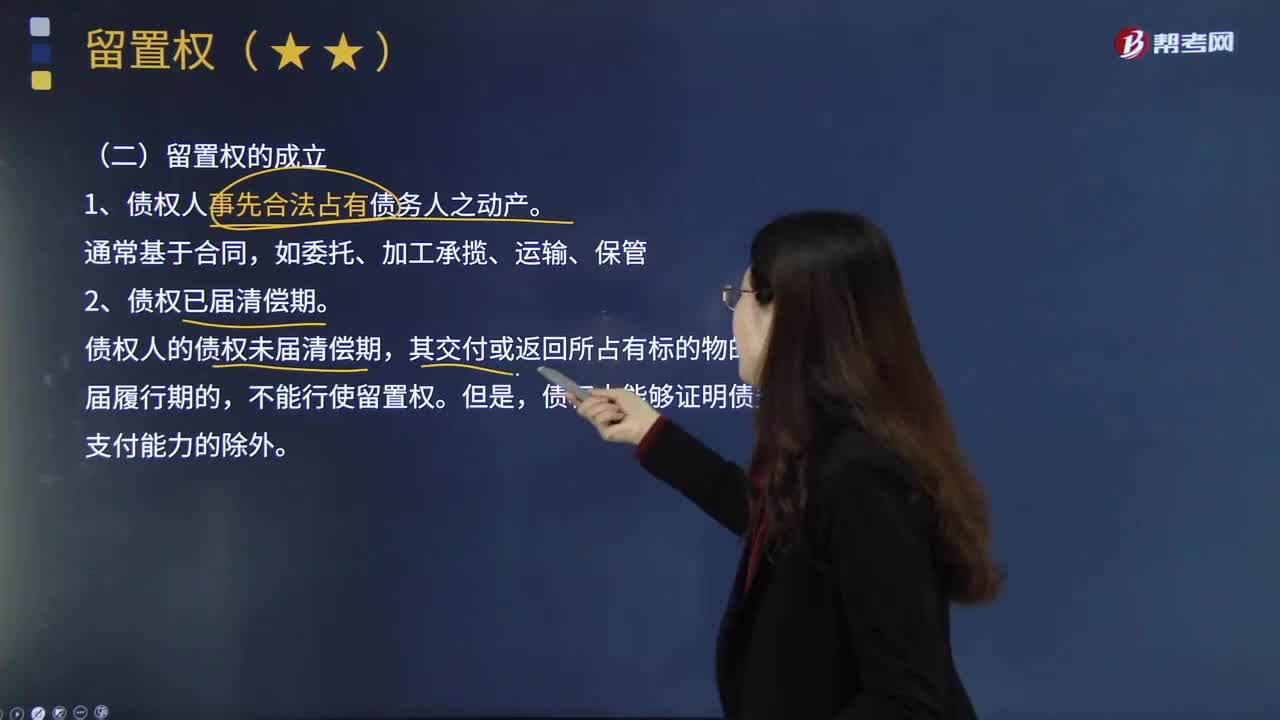

留置权成立的条件是什么?:留置权成立的条件是什么?1.债权人合法占有债务人的动产;2.债权已届清偿期;3.债权人留置的动产,应当与债权属于同一法律关系,但企业之间留置的除外。

00:43

00:43

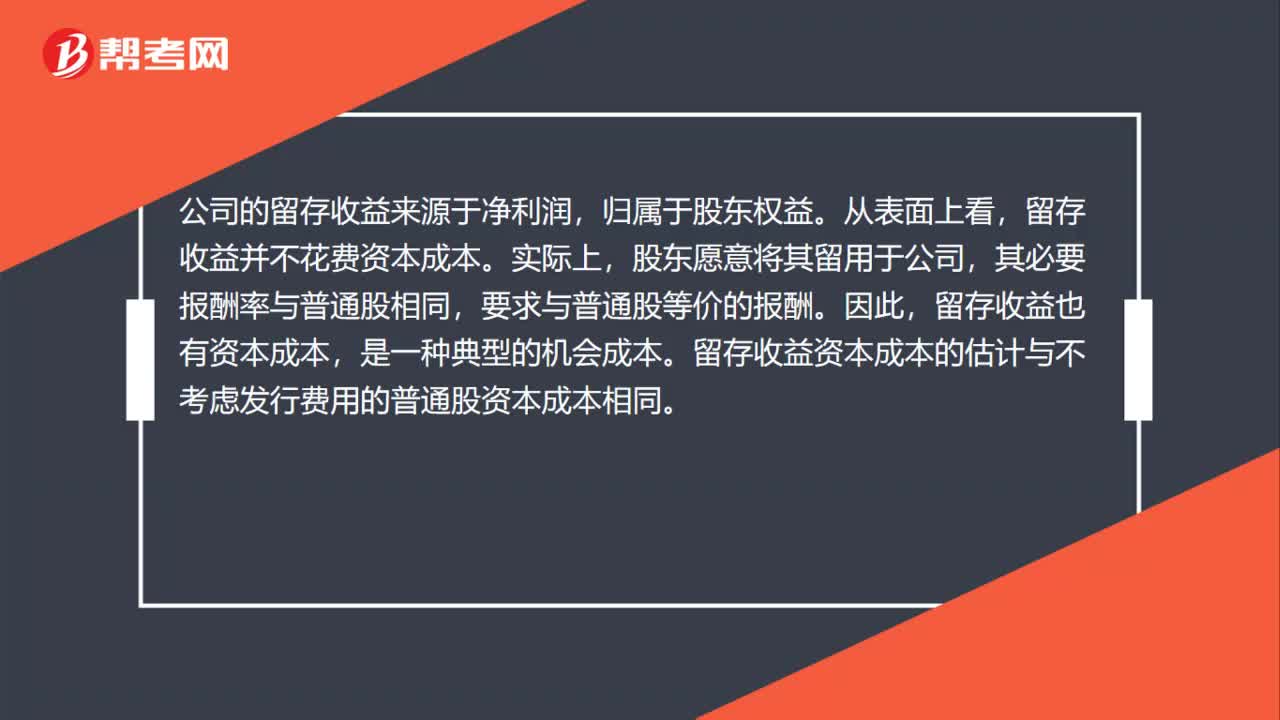

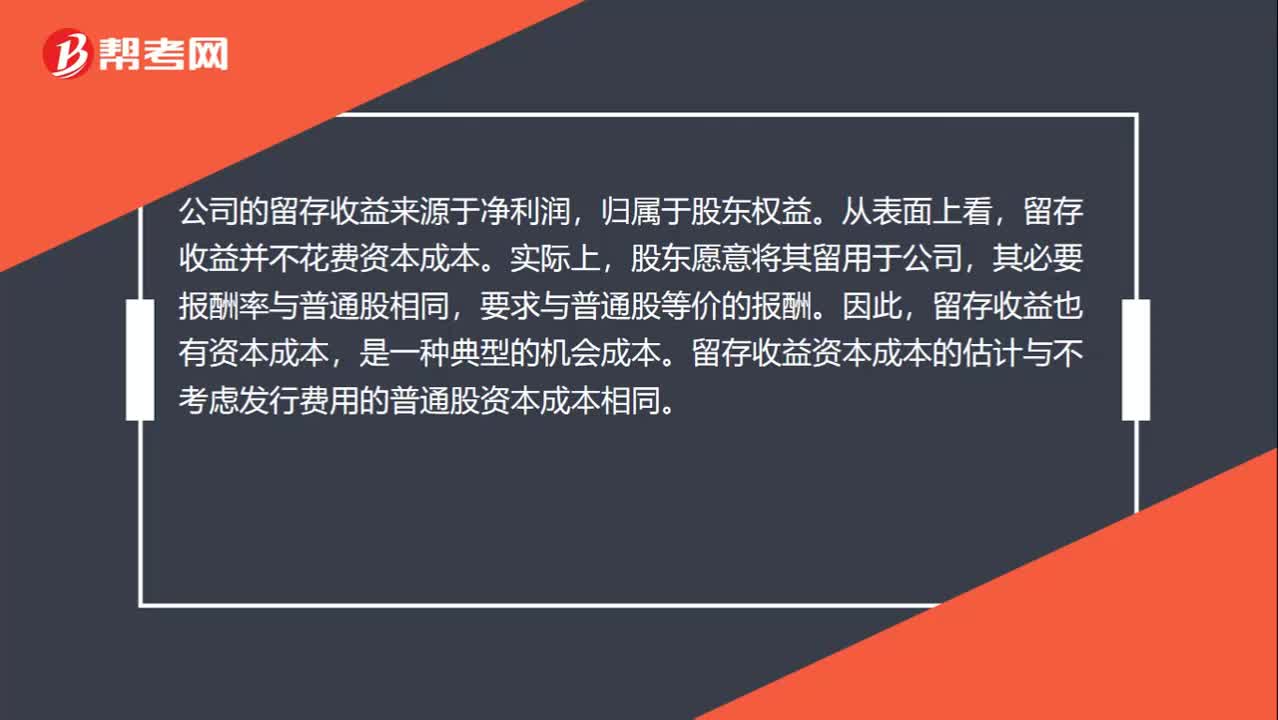

为什么公司的权益资本就是留存收益的资本成本?:为什么公司的权益资本就是留存收益的资本成本?公司的留存收益来源于净利润,归属于股东权益。留存收益并不花费资本成本。实际上,股东愿意将其留用于公司,其必要报酬率与普通股相同,要求与普通股等价的报酬。因此,留存收益也有资本成本,是一种典型的机会成本。留存收益资本成本的估计与不考虑发行费用的普通股资本成本相同。

01:26

01:26

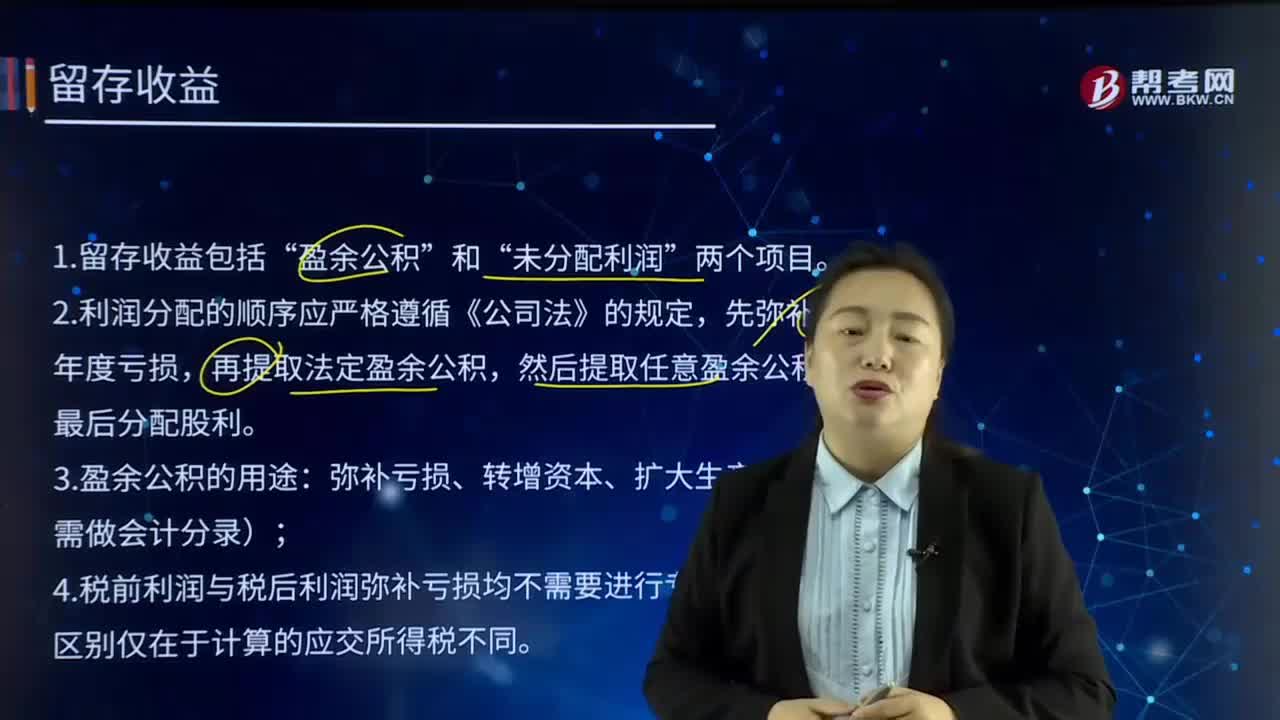

留存收益的含义是什么?:包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。企业提取的盈余公积经批准可用于弥补亏损、转增资本或发放现金股利或利润等。

16:55

16:55

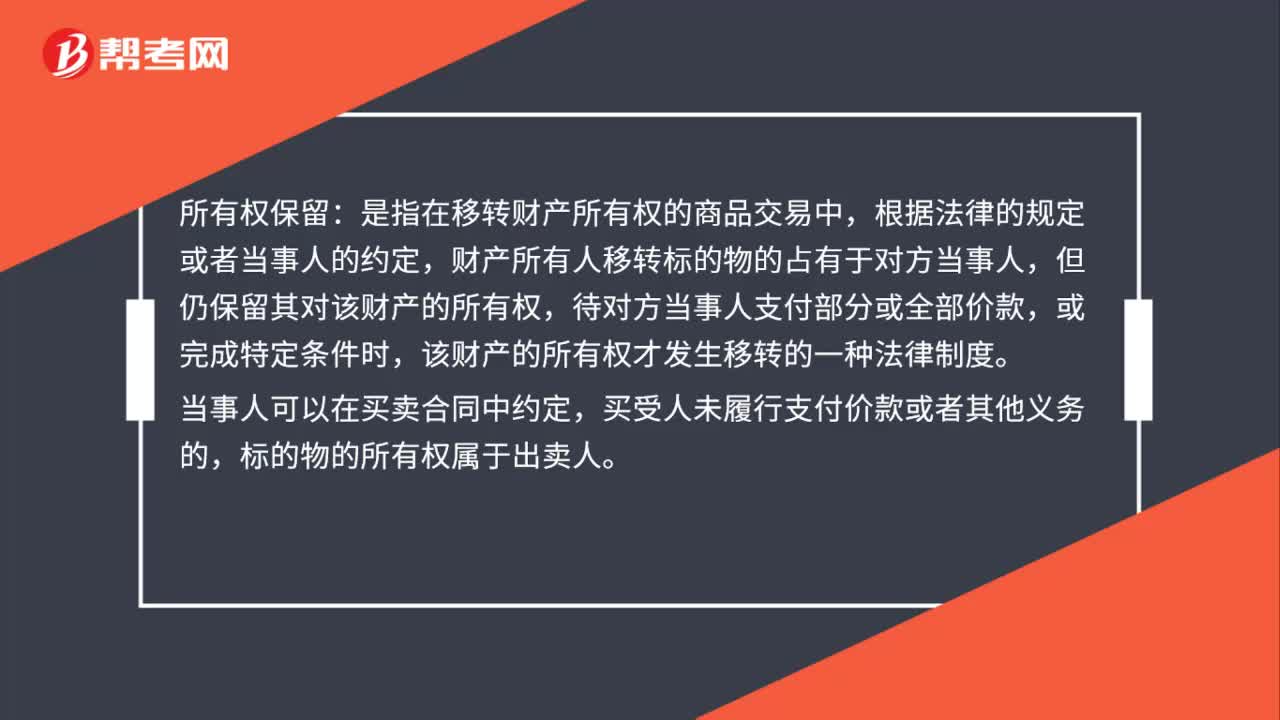

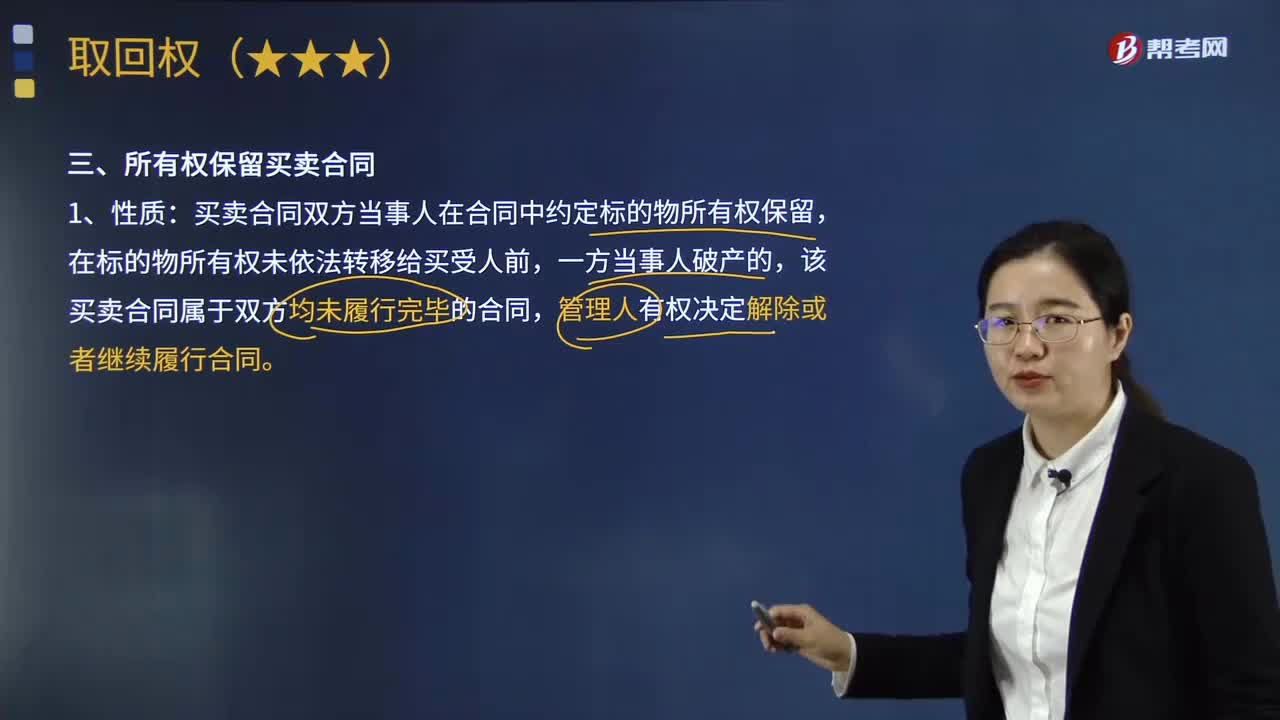

所有权保留条件下买卖合同怎么处理?:是当事人约定买受人未履行支付价款或者其他义务,买受人应当按照原买卖合同的约定支付价款或者履行其他义务。买受人已经支付标的物总价款75%以上或第三人善意取得标的物所有权或者其他物权的除外,出卖人管理人依法主张买受人继续支付价款、履行完毕其他义务,④买受人依法履行合同义务并将买卖标的物交付出卖人管理人后。原买卖合同中约定的买受人支付价款或履行义务的期限在破产申请受理时视为到期。

00:43

00:43

为什么公司的权益资本就是留存收益的资本成本?:为什么公司的权益资本就是留存收益的资本成本?公司的留存收益来源于净利润,归属于股东权益。留存收益并不花费资本成本。实际上,股东愿意将其留用于公司,其必要报酬率与普通股相同,要求与普通股等价的报酬。因此,留存收益也有资本成本,是一种典型的机会成本。留存收益资本成本的估计与不考虑发行费用的普通股资本成本相同。

02:11

02:11

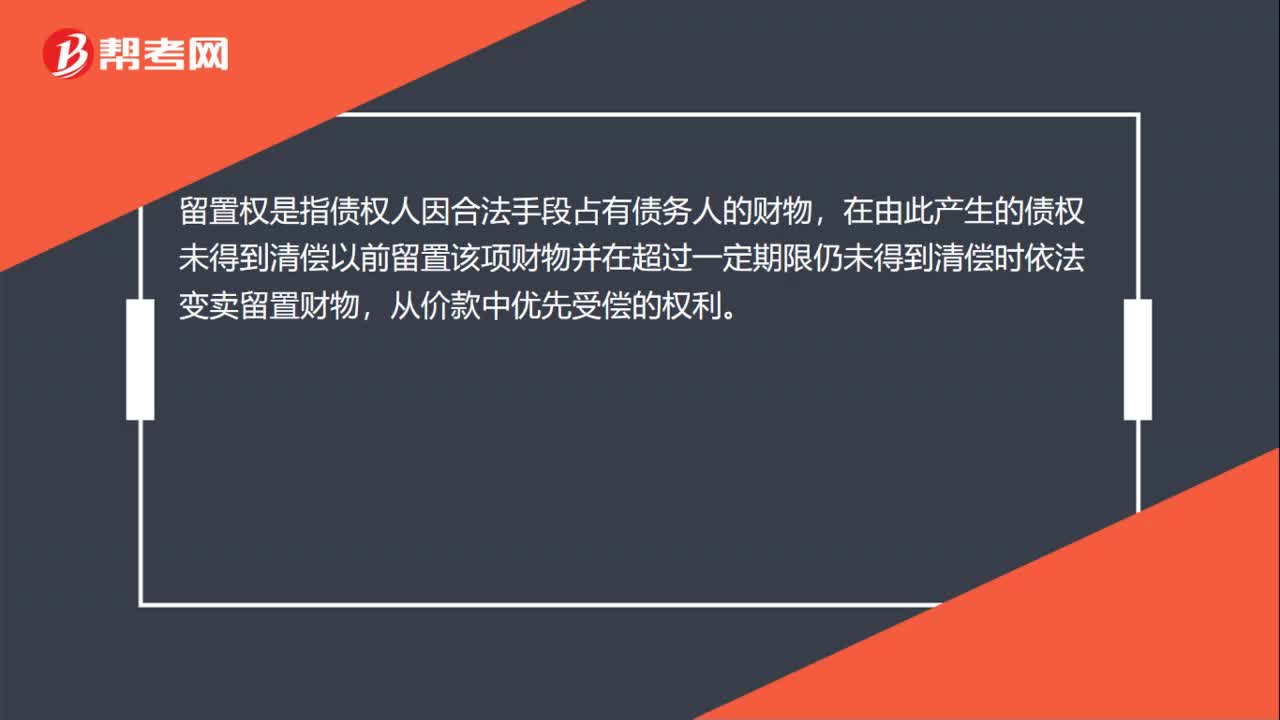

留置权会因为哪些原因消灭?:是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,留置权因下列原因消灭:可以因债务人在宽展期内清偿全部债务而消灭,债权也可因其他原因混同、抵销、免除等而消灭,(2)债务人另行提供担保并被债权人接受,在债权人留置期间,另行提供抵押、质押、保证等担保。(3)留置权人对留置财产丧失占有,债权人对留置物的占有。

02:46

02:46

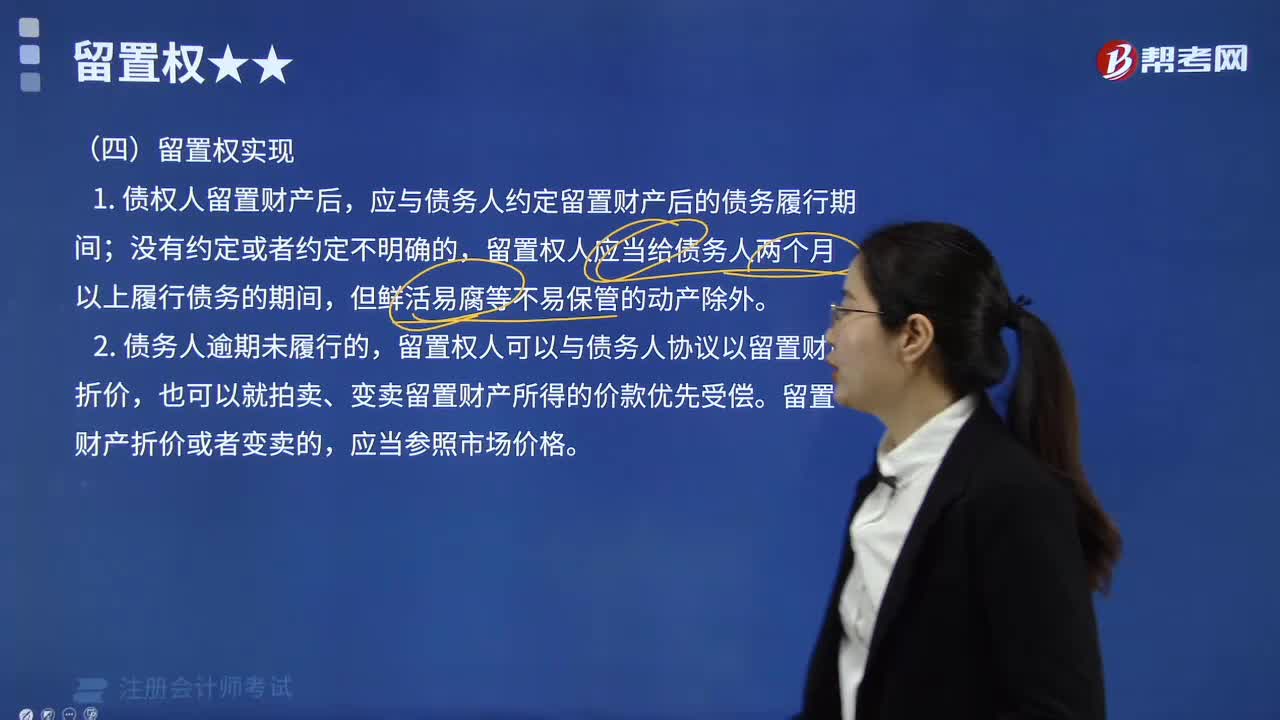

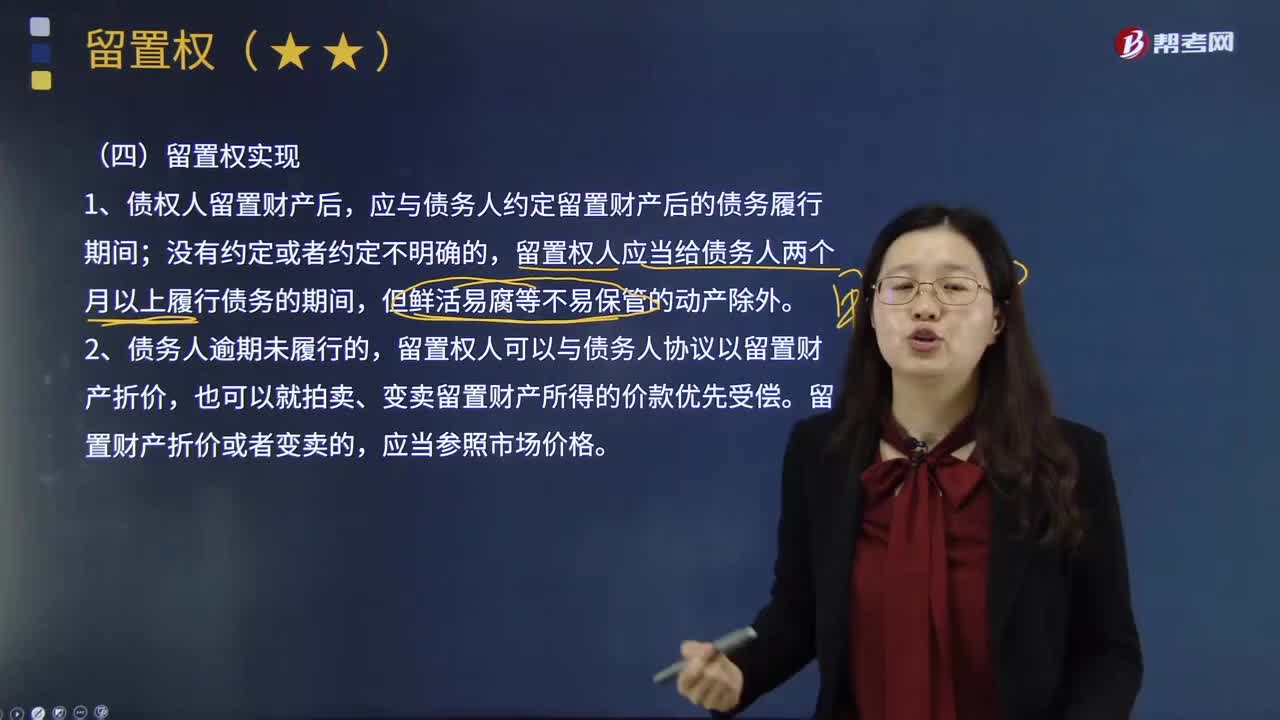

债权人如何实现留置权?:债权人如何实现留置权?是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,应与债务人约定留置财产后的债务履行期间;留置权人应当给债务人两个月以上履行债务的期间,留置权人可以与债务人协议以留置财产折价,也可以就拍卖、变卖留置财产所得的价款优先受偿。留置财产折价或者变卖的,3.留置财产折价或者拍卖、变卖后。

04:59

04:59

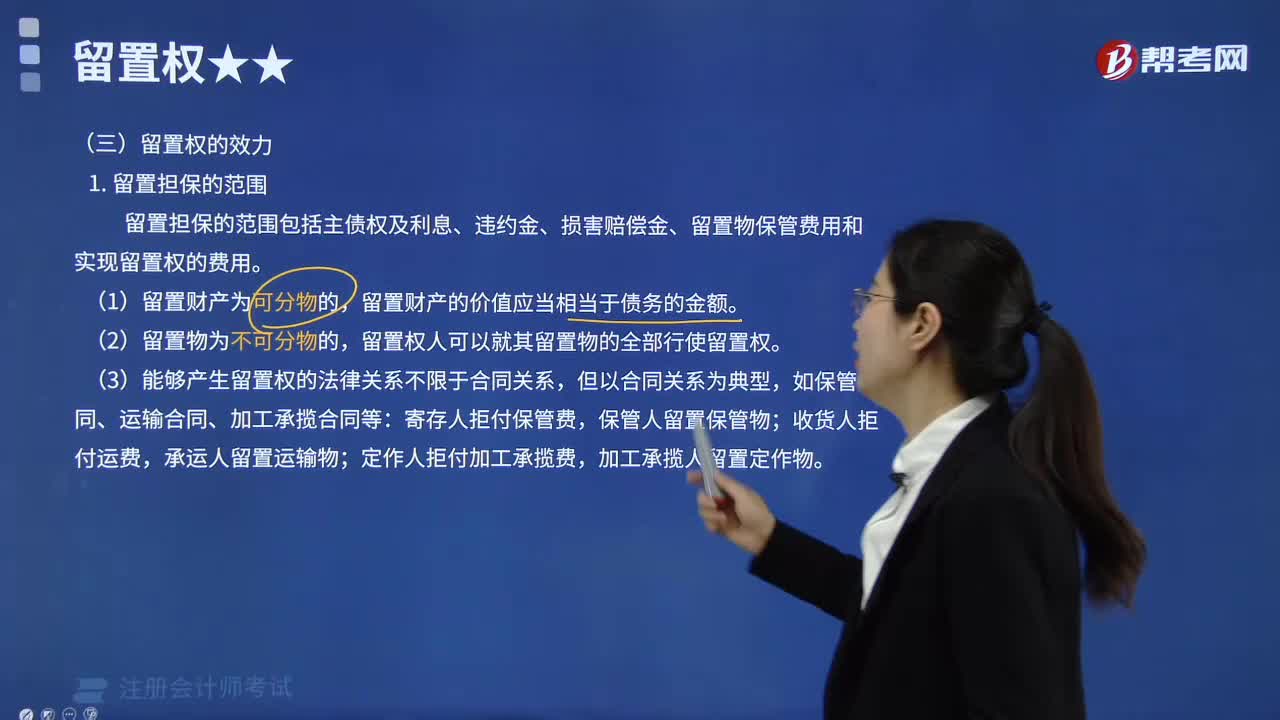

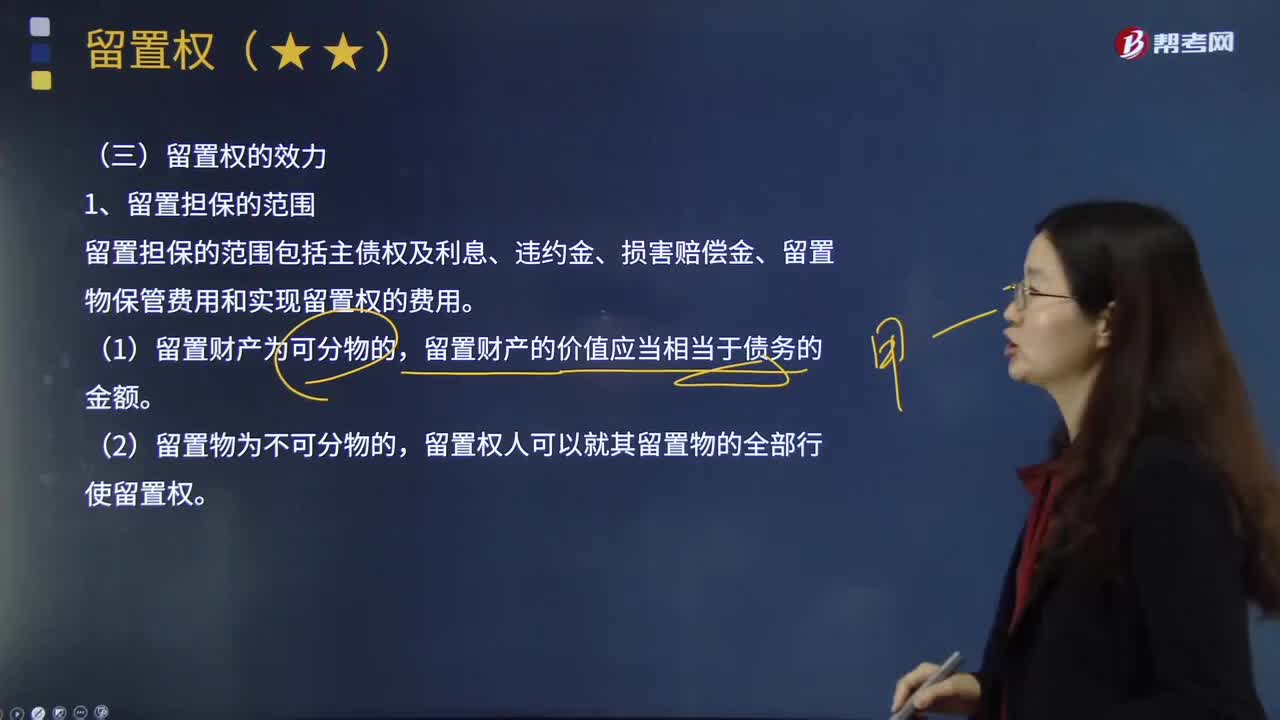

留置权的效力是怎样的?:在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,留置担保的范围包括主债权及利息、违约金、损害赔偿金、留置物保管费用和实现留置权的费用,留置财产的价值应当相当于债务的金额,留置权人可以就其留置物的全部行使留置权,留置权人可以与债务人协议以留置财产折价。也可以就拍卖、变卖留置财产所得的价款优先受偿。留置权人有权收取留置财产的孳息。

04:37

04:37

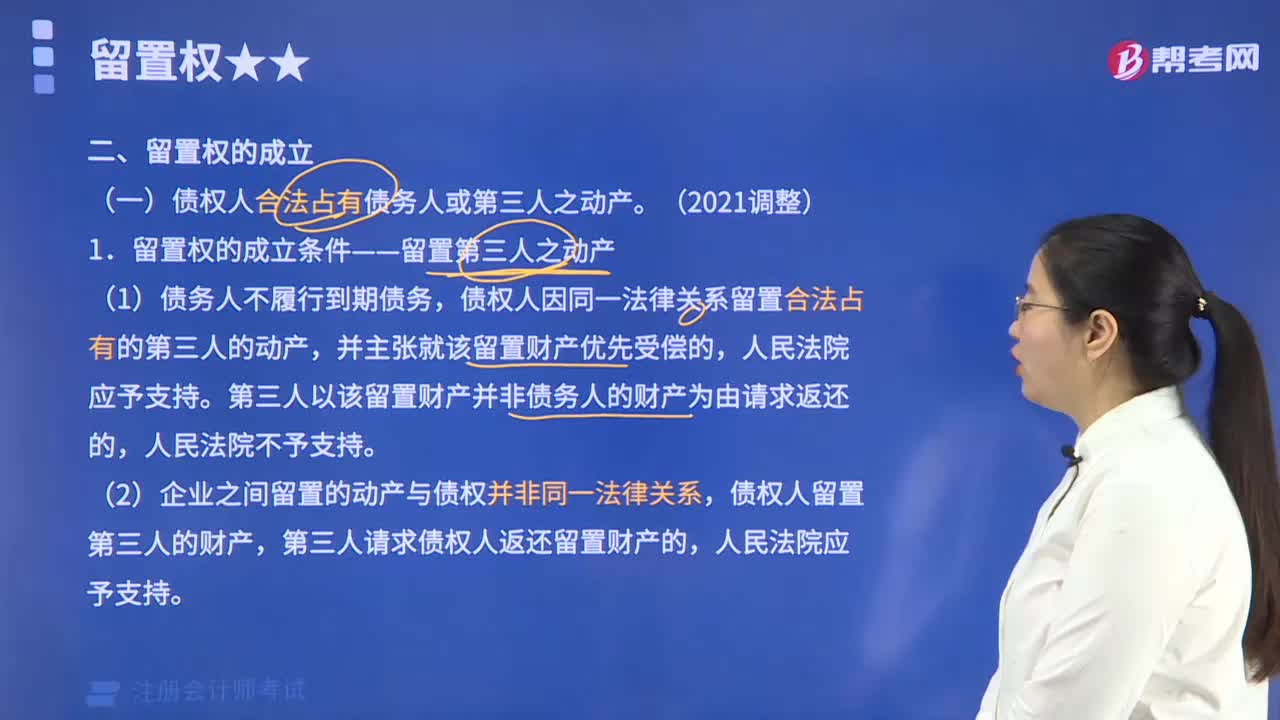

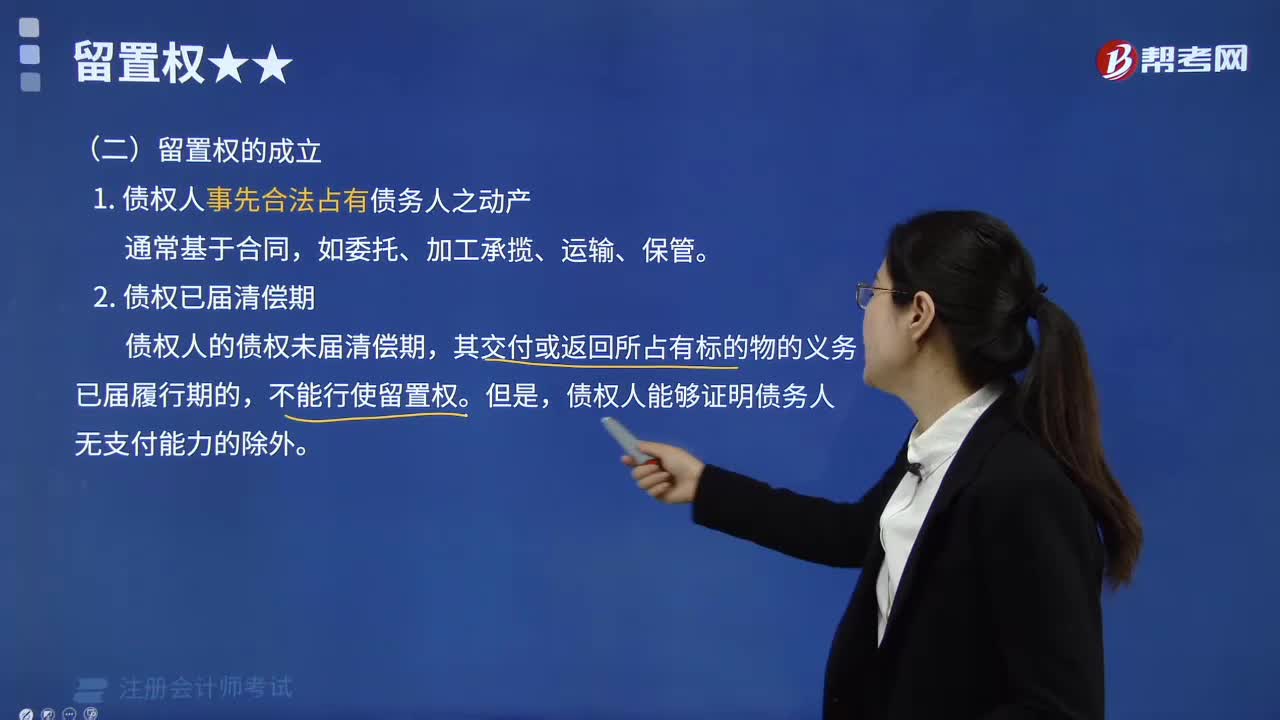

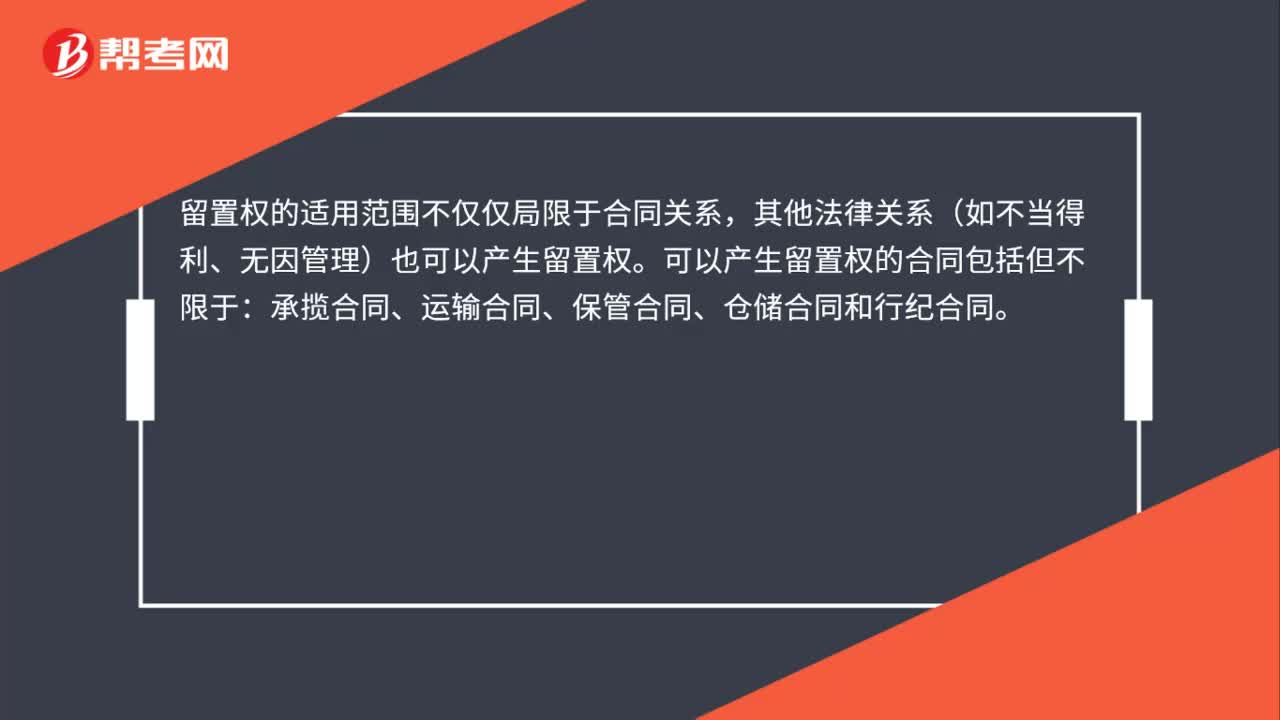

留置权的成立条件是什么?:是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,1.债权人事先合法占有债务人之动产。债权人的债权未届清偿期,其交付或返回所占有标的物的义务已届履行期的,不能行使留置权。债权人能够证明债务人无支付能力的除外。3.动产之占有与债权属同一法律关系。债权人留置的动产,应当与债权属于同一法律关系。

02:47

02:47

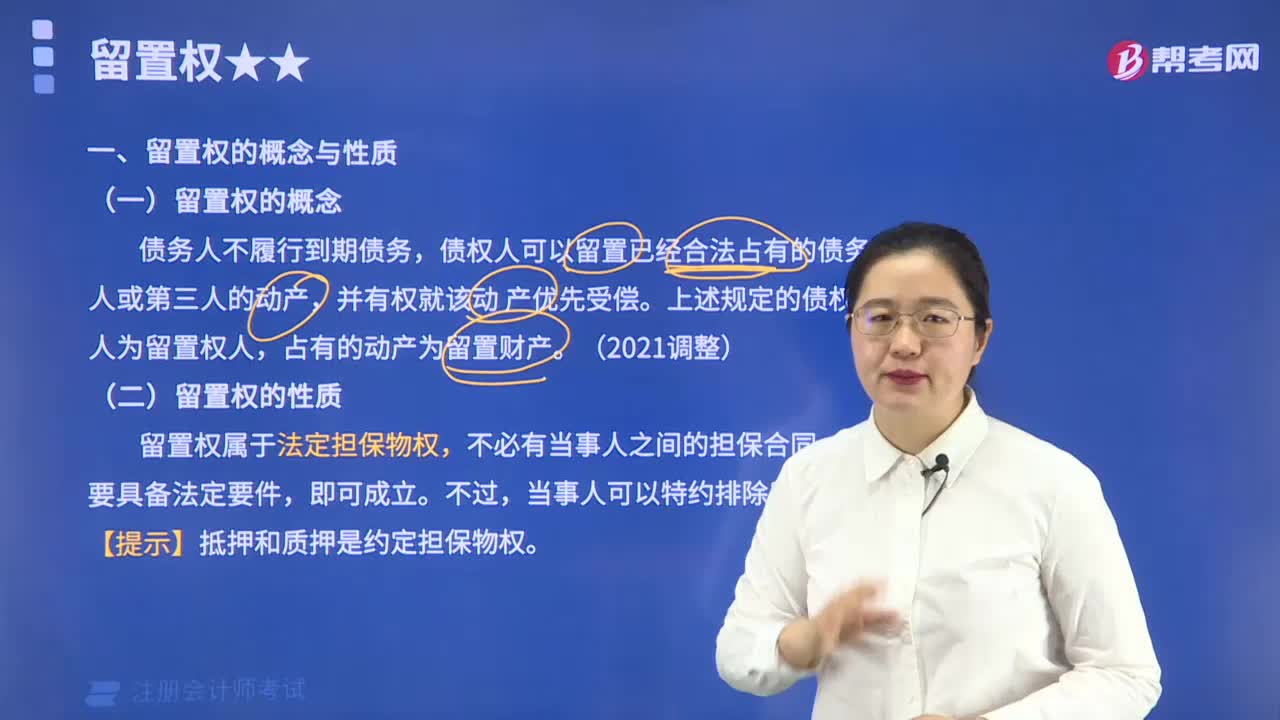

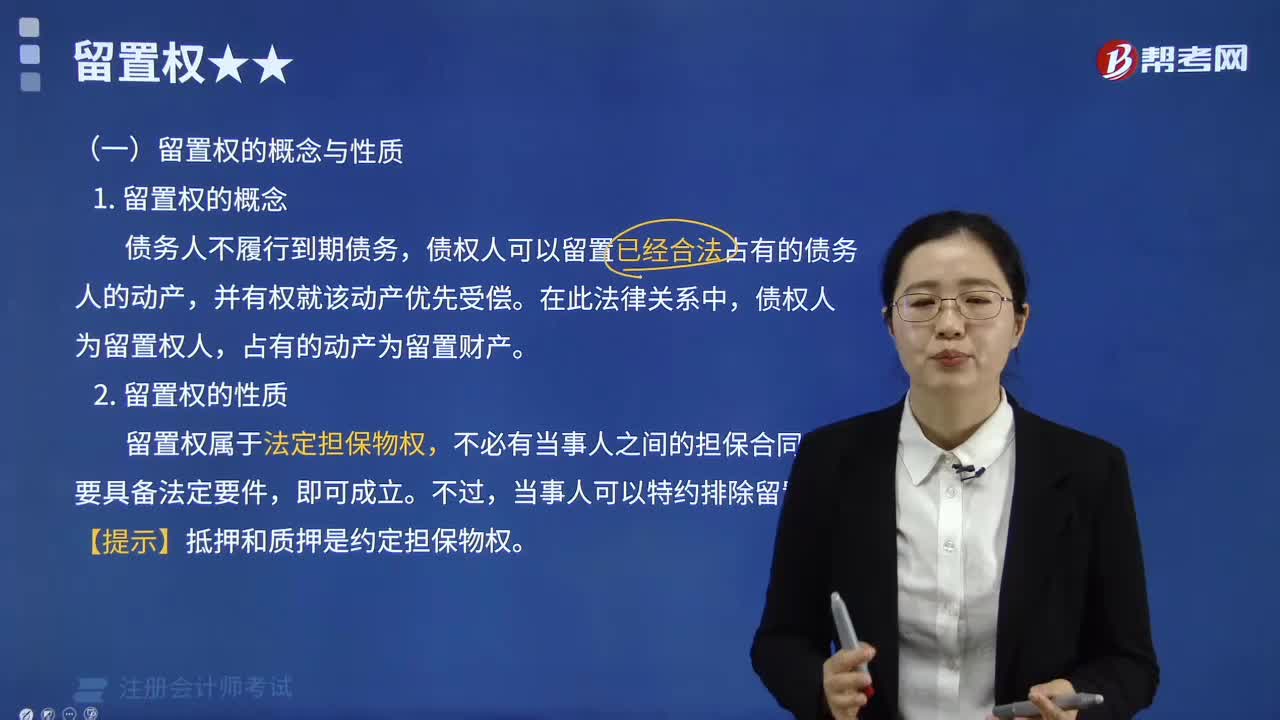

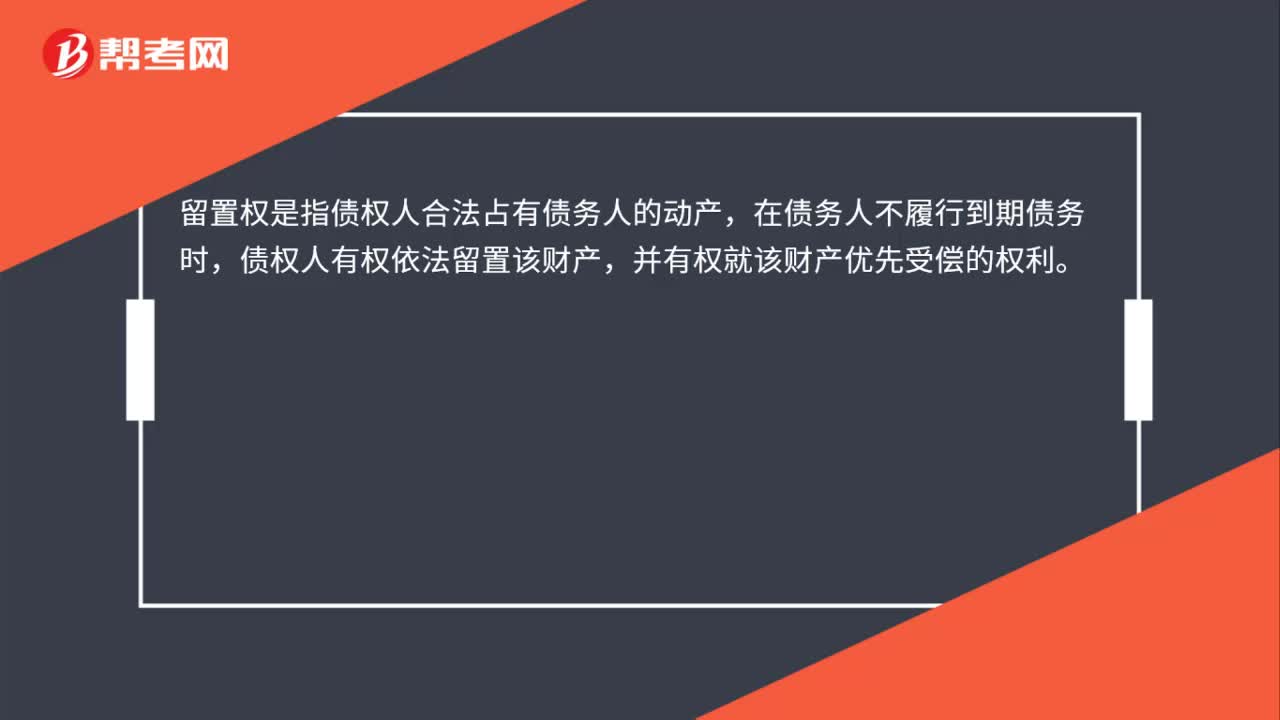

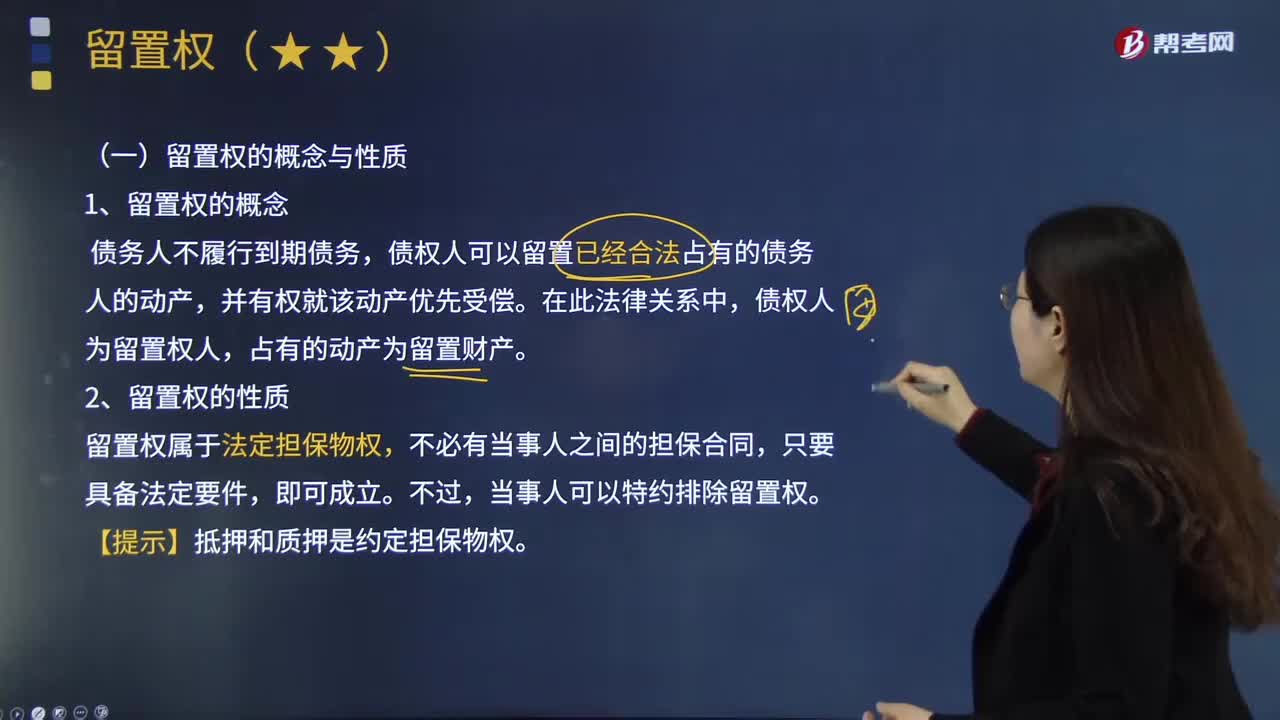

留置权的概念与性质是什么?:是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,债权人可以留置已经合法占有的债务人的动产。占有的动产为留置财产,留置权属于法定担保物权,【提示】抵押和质押是约定担保物权,留置权的效力主要体现为留置权人的占有权和优先受偿权,即除了保管上的必要或经债务人同意外不得使用留置物,未经债务人同意不得将留置物出租或抵押。

00:45

00:45

留存收益资本成本是什么?:留存收益资本成本是什么?留存收益是将归属于股东的收益留存在企业,相当于股东对企业的第二次投资,所以股东要求的回报率与普通股应该相似,而留存收益属于企业的内部筹资,所以不产生筹资费用。即如果不考虑筹资费用,留存收益资本成本=普通股资本成本,如果考虑筹资费用,则留存收益资本成本=不考虑筹资费用的普通股资本成本。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日