下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:40

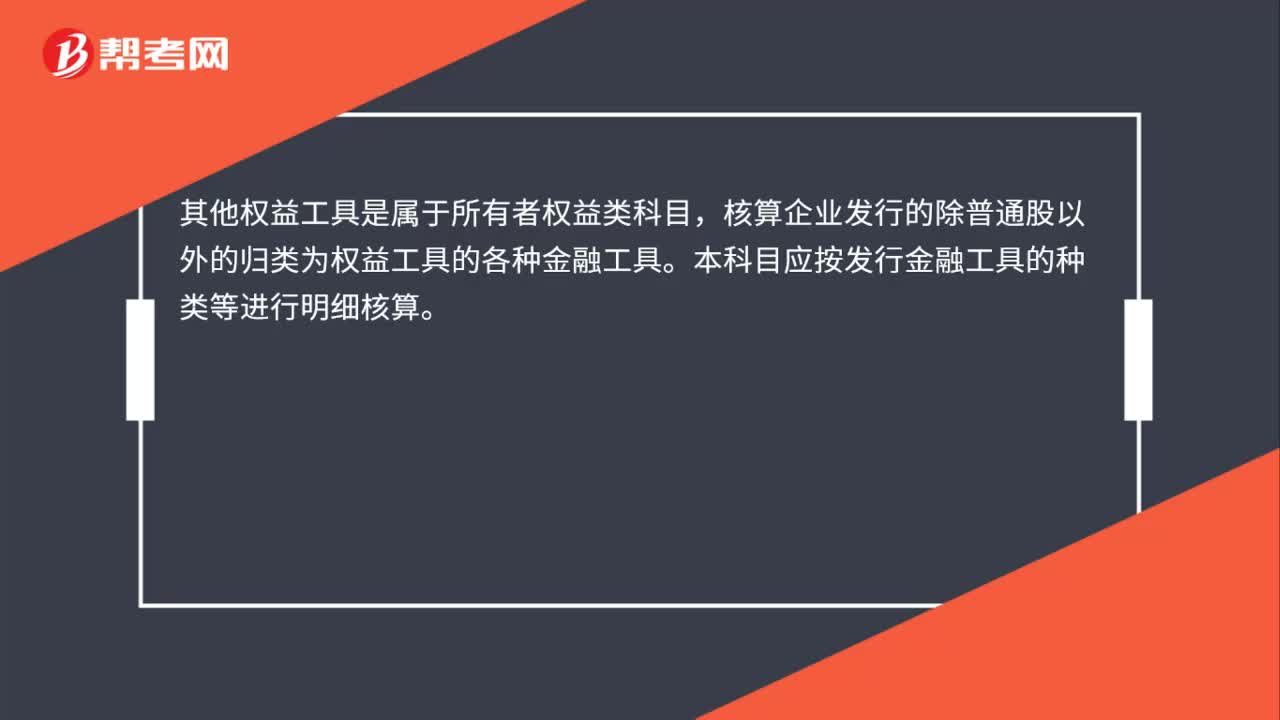

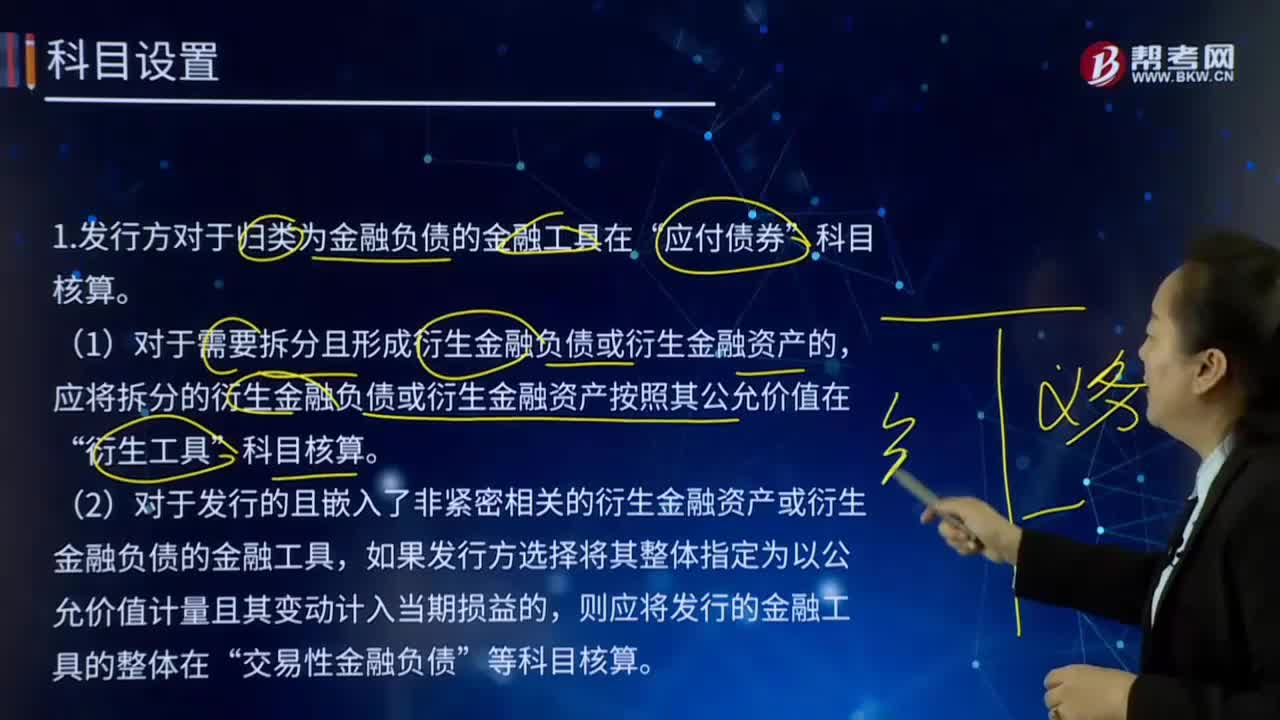

02:40其他权益工具中科目应该如何设置?:其他权益工具中科目应该如何设置?权益工具是公司融资过程中形成的一种股权工具。1.发行方对于归类为金融负债的金融工具在“科目核算。(1)对于需要拆分且形成衍生金融负债或衍生金融资产的,应将拆分的衍生金融负债或衍生金融资产按照其公允价值在“(2)对于发行的且嵌入了非紧密相关的衍生金融资产或衍生金融负债的金融工具,如果发行方选择将其整体指定为以公允价值计量且其变动计入当期损益的。

04:24

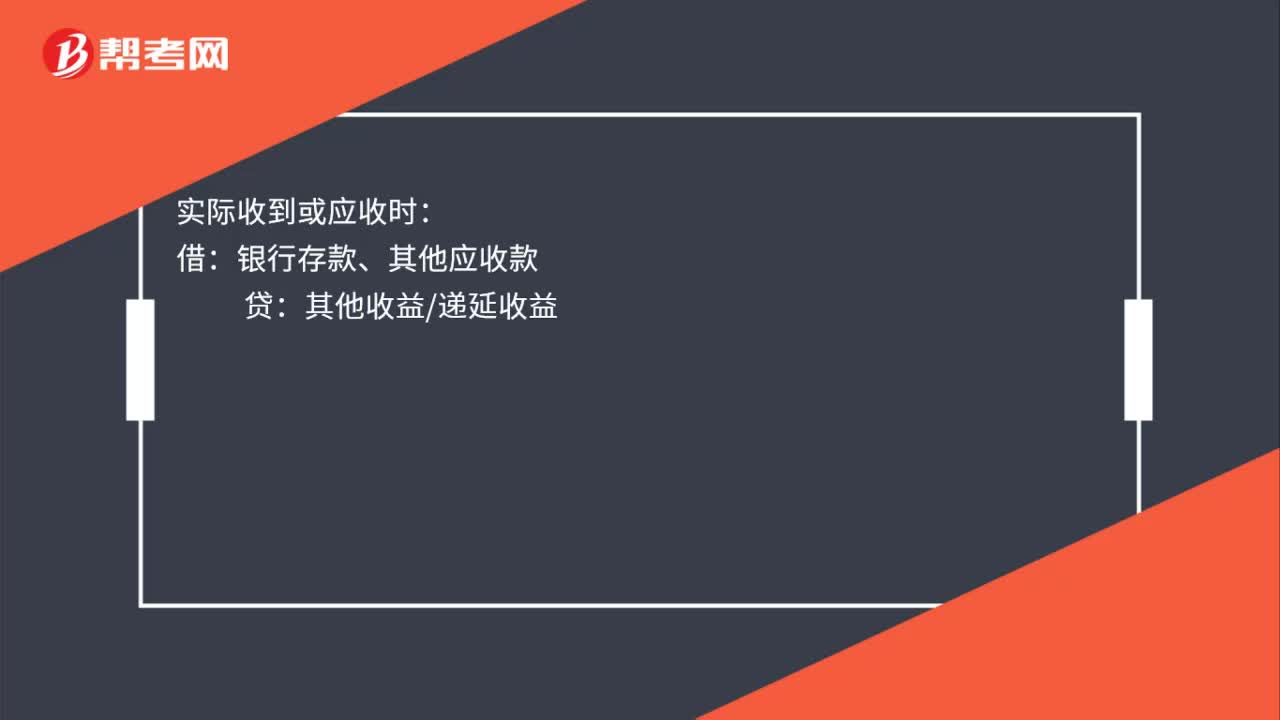

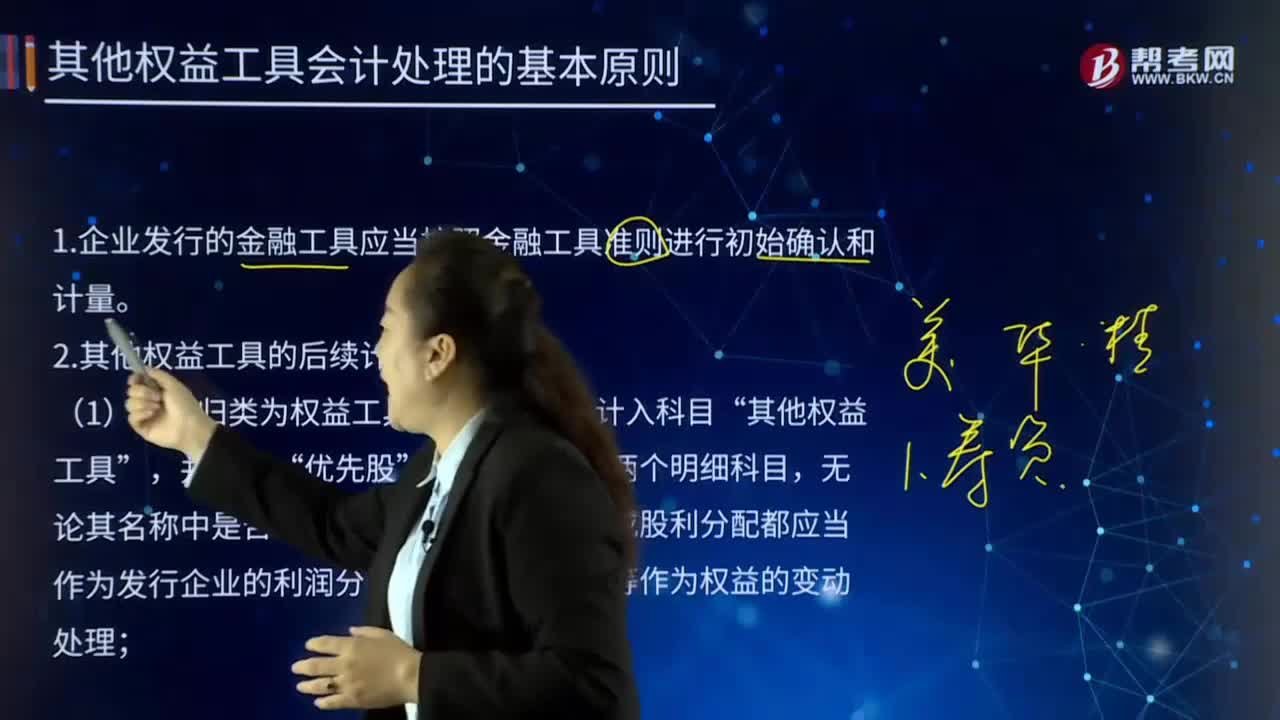

04:24其他权益工具会计处理的基本原则是什么?:其他权益工具会计处理的基本原则是什么?权益工具是公司融资过程中形成的一种股权工具。在公司扣除债务后的资产中拥有剩余索取权的合约。如果该合约条款中没有包括交付现金或其他金融资产给其他单位的合同义务;没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。权益工具发行的形式有公开募集和私募。

01:16

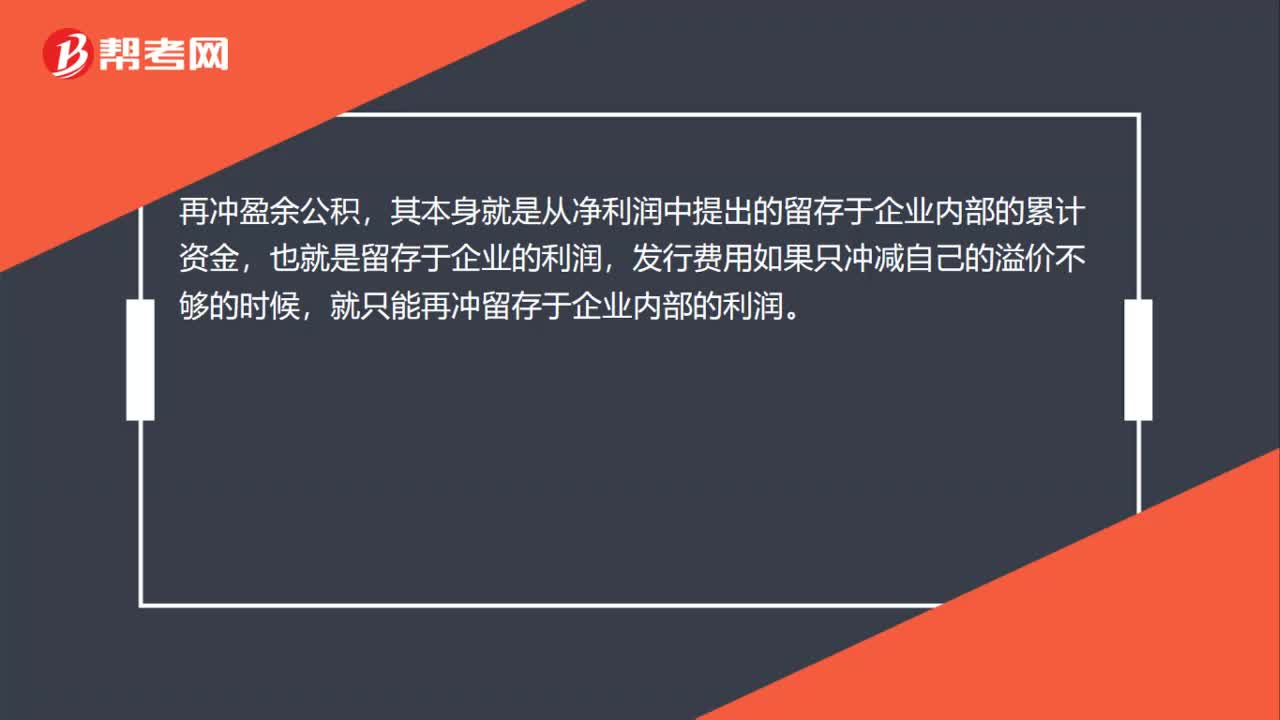

01:16发行费用冲减所有者权益科目的原理?:发行费用冲减所有者权益科目的原理?首先冲资本公积是因为资本公积本身就是因为股票的溢价发行而产生的,也就是说本来就是一种溢价收入,那么发行费用是要减少溢价的收入的,所以先冲资本公积。再冲盈余公积,其本身就是从净利润中提出的留存于企业内部的累计资金,也就是留存于企业的利润,发行费用如果只冲减自己的溢价不够的时候,就只能再冲留存于企业内部的利润。最后冲未分配利润,这就是扣除了留存于企业内部的剩余部分。

05:39

05:39其他优惠具体规定有哪些?:对设在赣州市的鼓励类产业的内资企业和外商投资企业减按15%的税率征收企业所得税。3、对企业取得的2009年及以后年度发行的地方政府债券利息所得,A.企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,合理计算电网新建项目的应纳税所得额”D.对企业取得的2009年及以后年度发行的地方政府债券利息所得,对企业所得税税收优惠政策的表述正确的有( )。

01:30

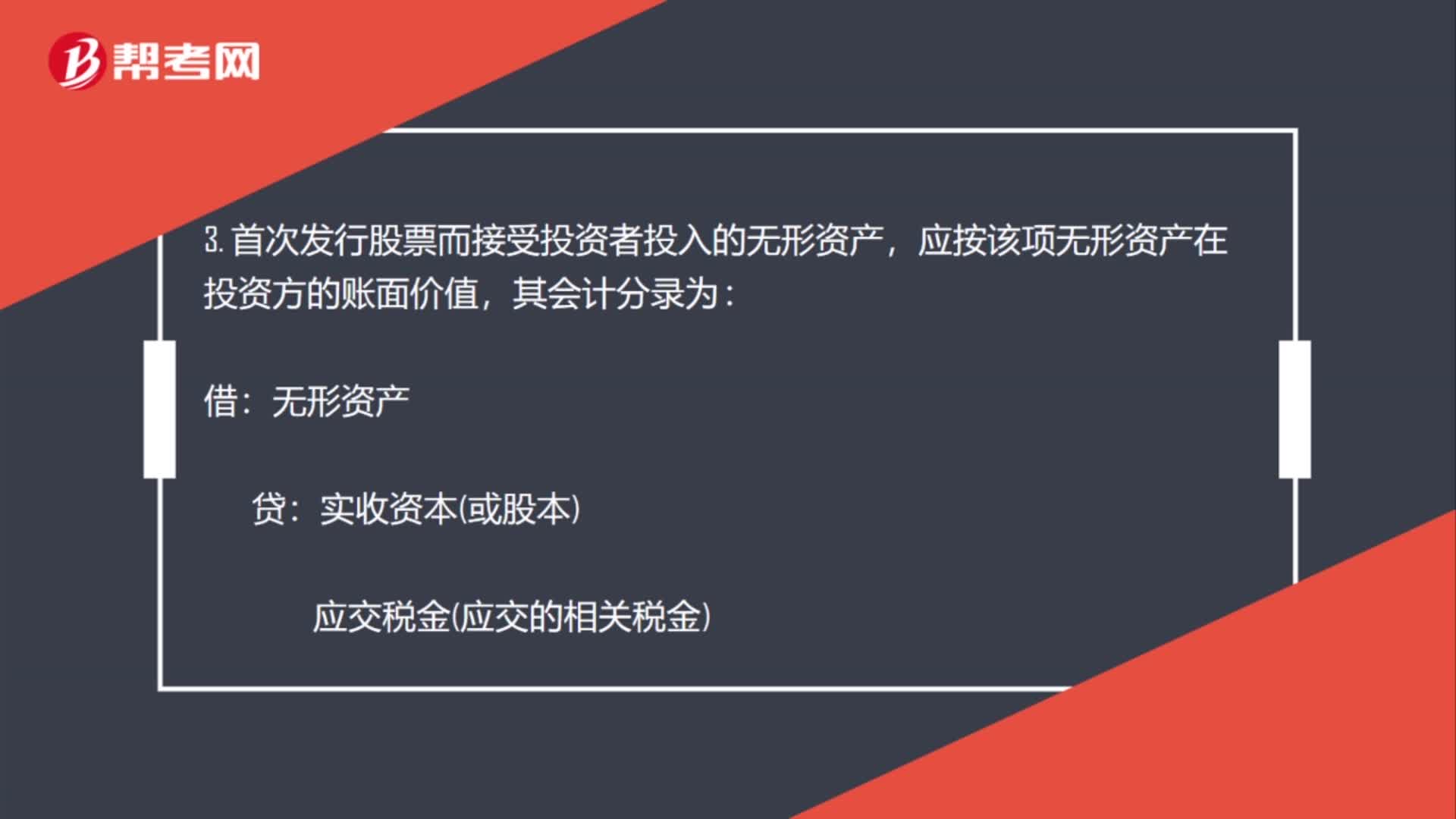

01:30购入土地无形资产科目怎么设置?:购入土地无形资产科目怎么设置?购入无形资产不用交税,包括营业税、附加税费、土地增值税等。一般指其转让或销售、投资时才缴纳,无形资产如果作价计入投资额,无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利。

05:10

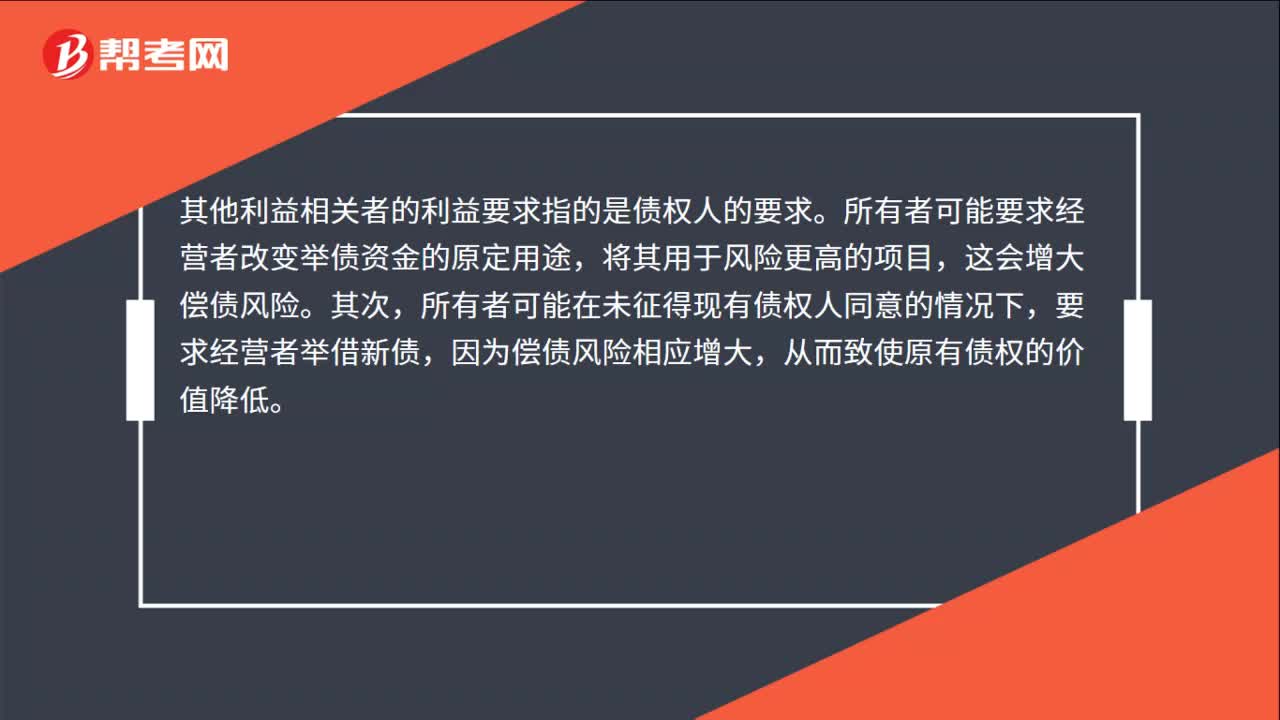

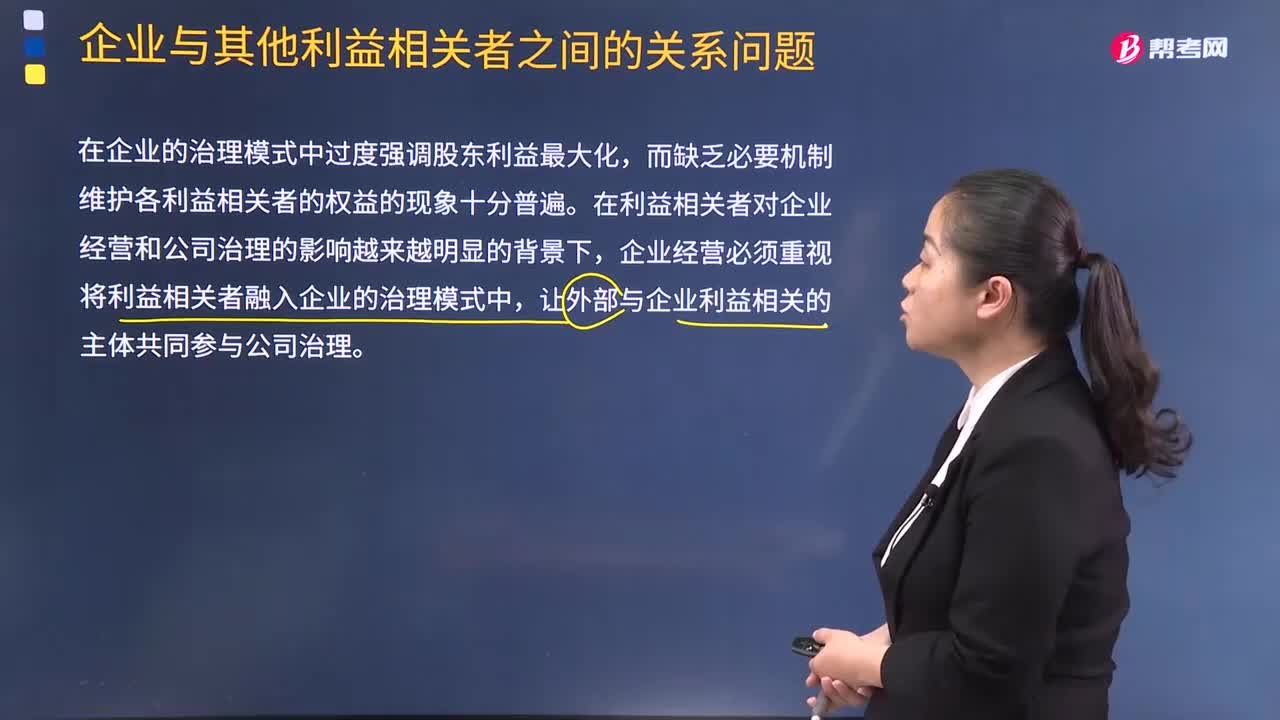

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

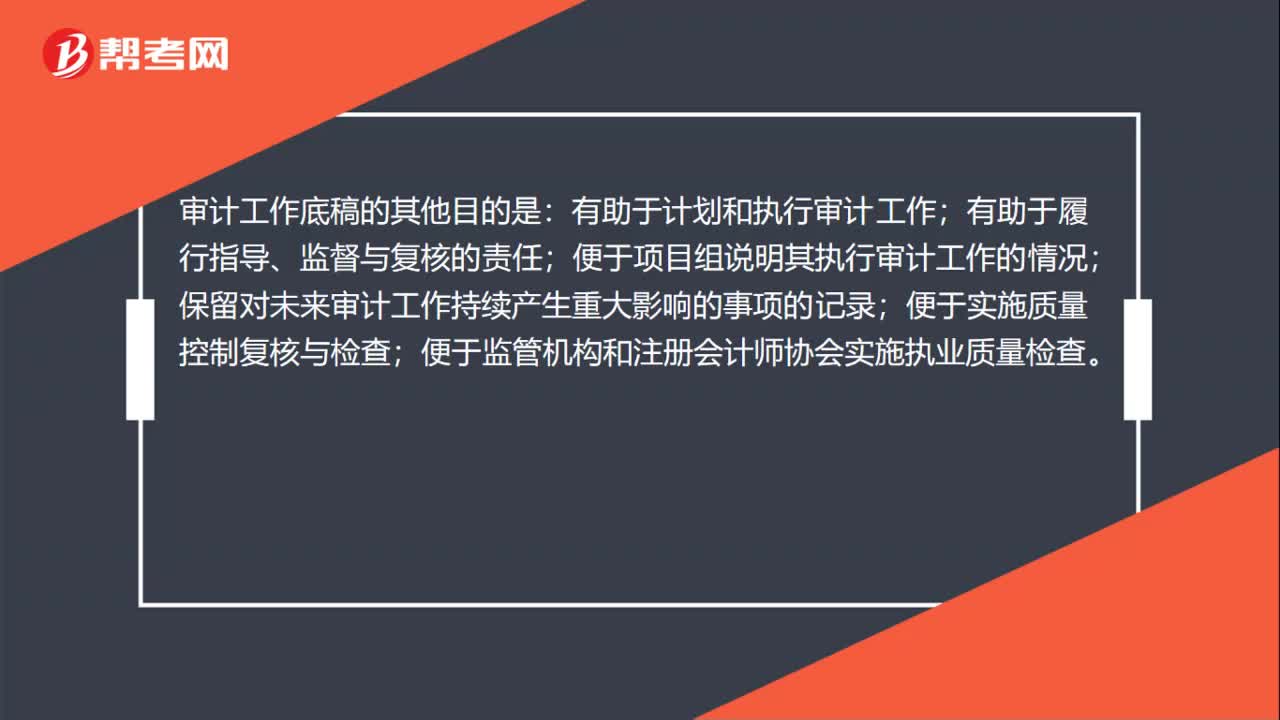

00:48

00:48审计工作底稿的其他目的是什么?:审计工作底稿的其他目的是:有助于计划和执行审计工作;有助于履行指导、监督与复核的责任;便于项目组说明其执行审计工作的情况;保留对未来审计工作持续产生重大影响的事项的记录;便于实施质量控制复核与检查;便于监管机构和注册会计师协会实施执业质量检查。审计工作底稿的基本目的是提供充分、适当的记录,作为出具审计报告的基础;提供证据,证明已按照审计准则和法律法规的规定计划和执行了审计工作。

02:02

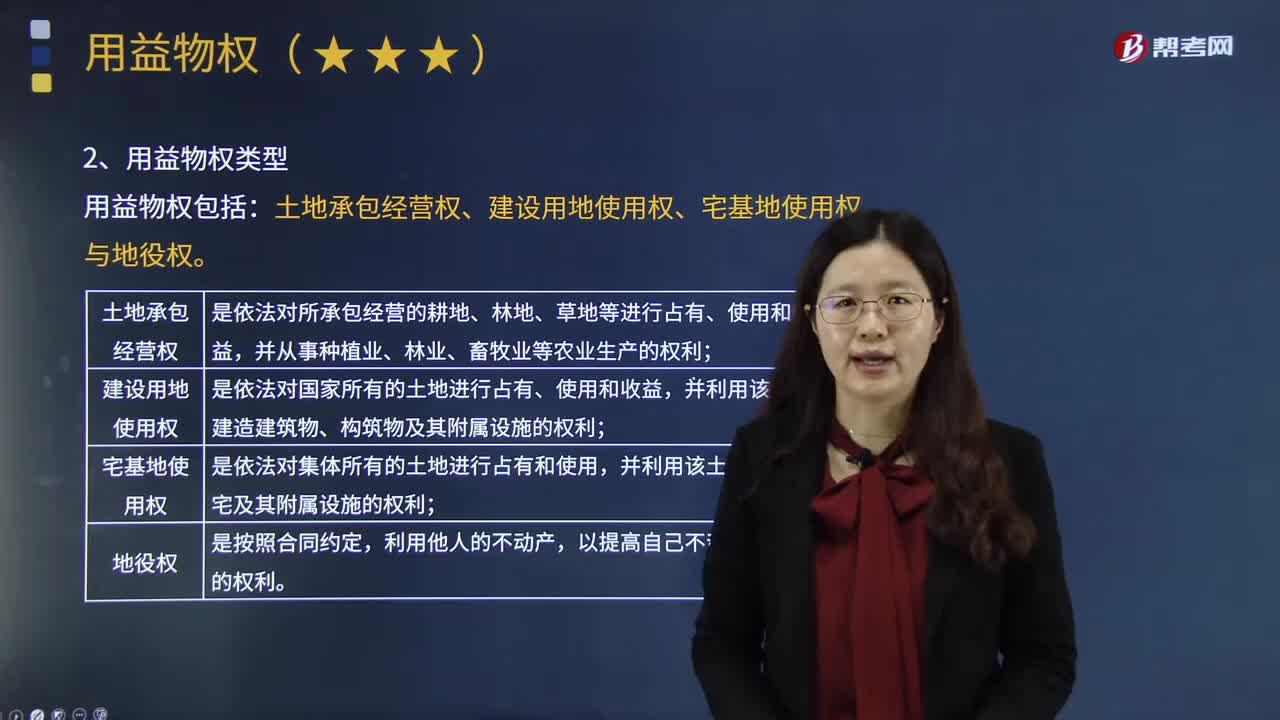

02:02用益物权的具体内容是什么?:是指以一定范围内的使用、收益为目的而在他人之物上设立的定限物权。他物权包括用益物权和担保物权,设立用益物权的目的就是对他人所有的财产进行使用、收益,用益物权的内容也主要是行使使用、收益的权能,用益物权是非所有人对所有人的物在法律规定的限度内独立支配的排他性权利,一是用益物权的客体必须具有使用价值,而担保物权则要求担保物具有交换价值,二是用益物权的客体以不动产作为主导。

00:38

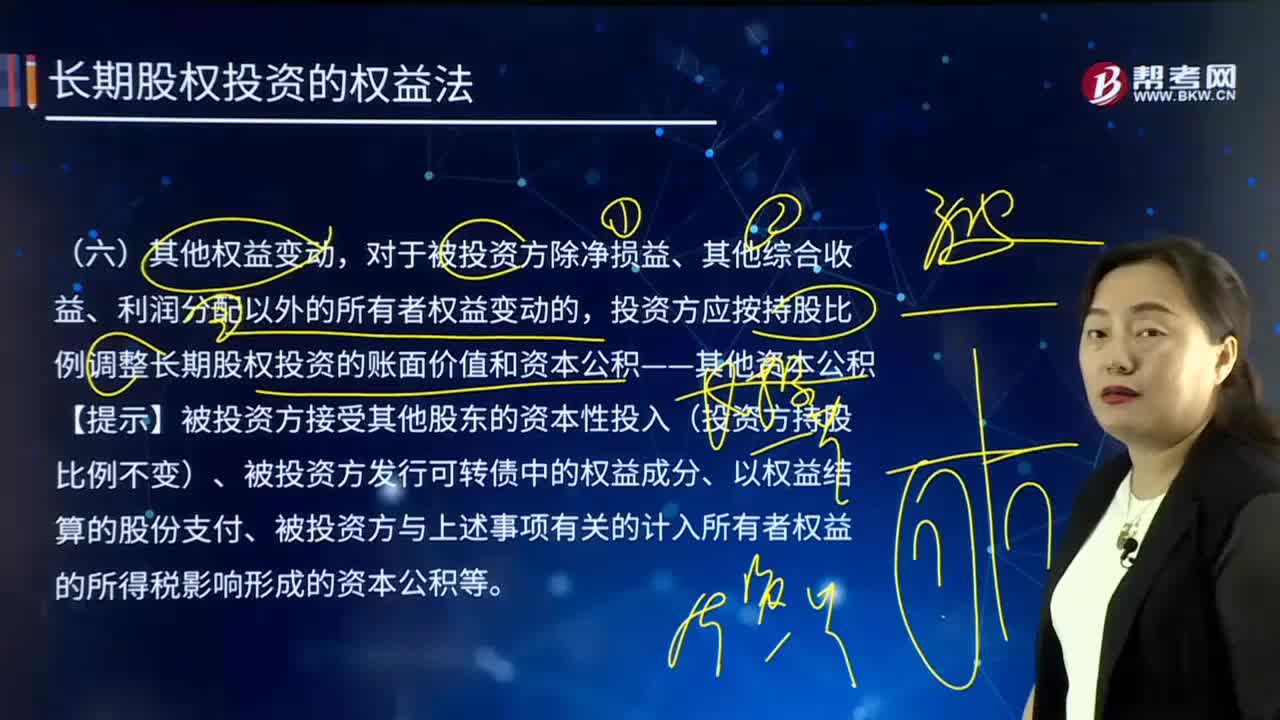

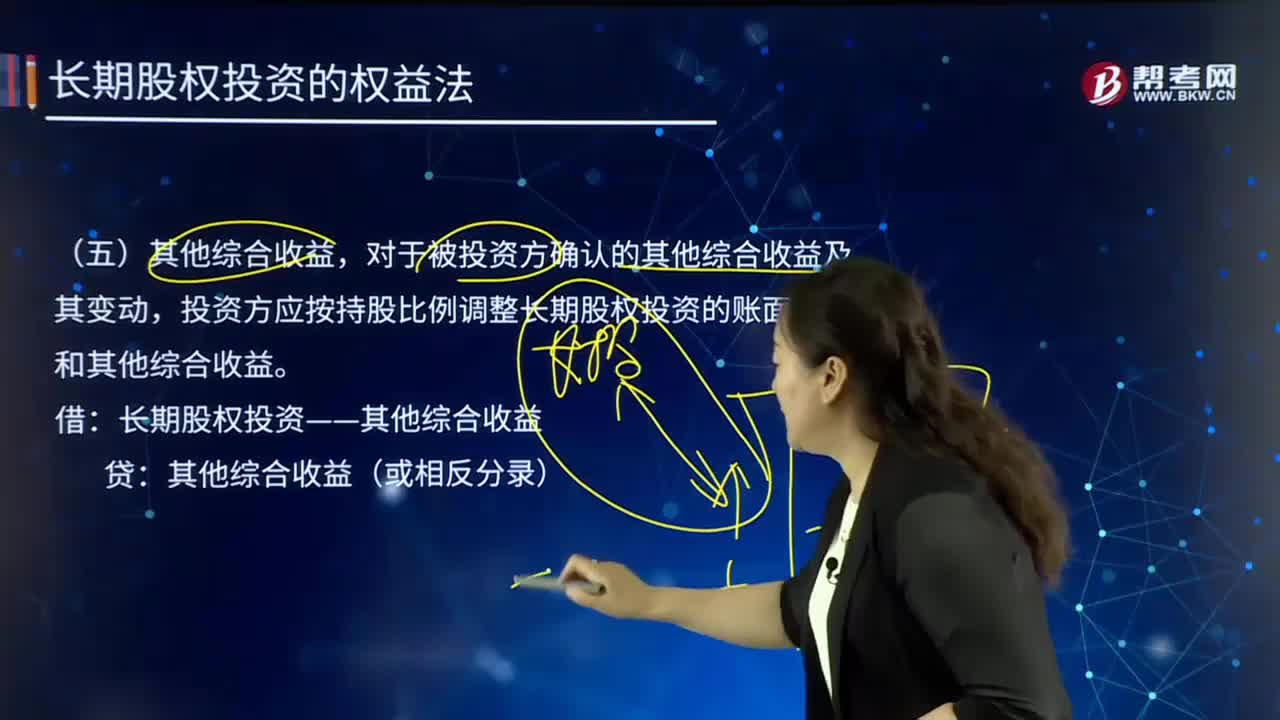

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

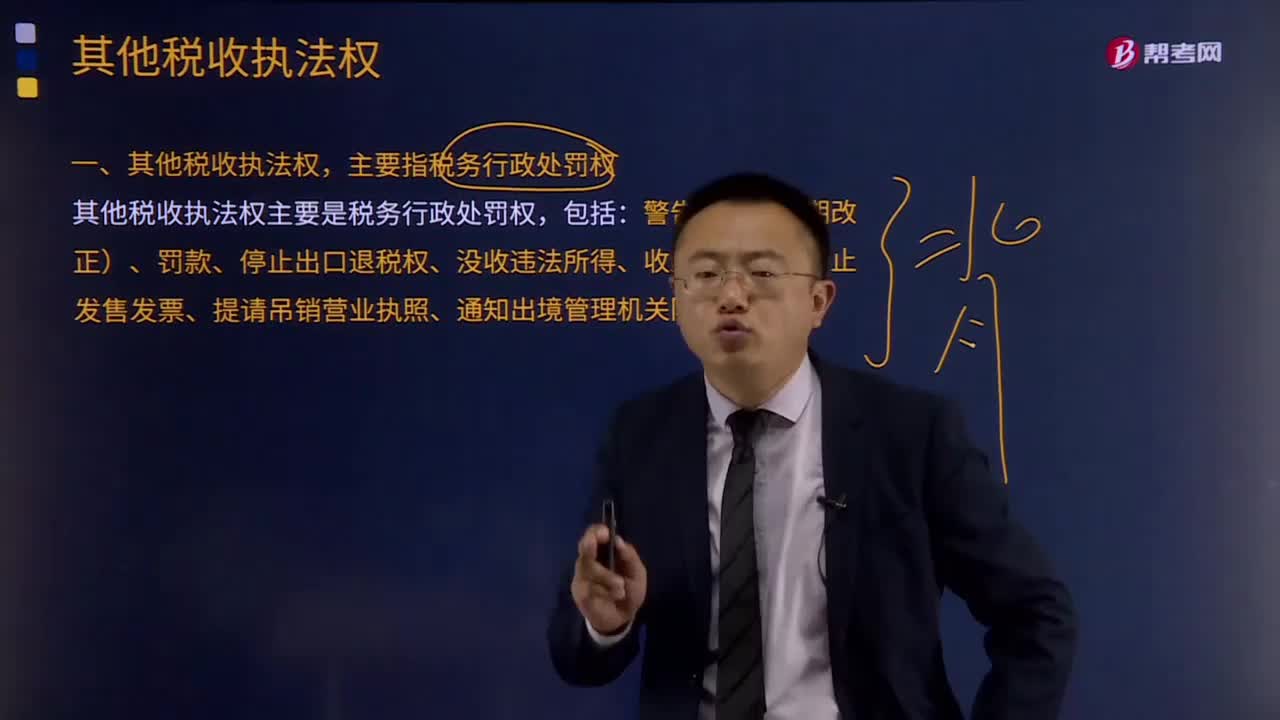

02:36

02:36其他税收执法权都有哪些?:税务机关还享有其他相关税收执法权。其他税收执法权,主要指税务行政处罚权。其他税收执法权主要是税务行政处罚权,是指税务机关依法对纳税主体违反税法尚未构成犯罪,税务行政处罚是行政处罚的基本组成部分,税务行政处罚权的行使对于保证国家税收利益,督促纳税人依法纳税有重要作用。税务行政处罚权的法律依据是行政处罚法和税收征管法等法律法规。税务行政处罚权包括:

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

05:29

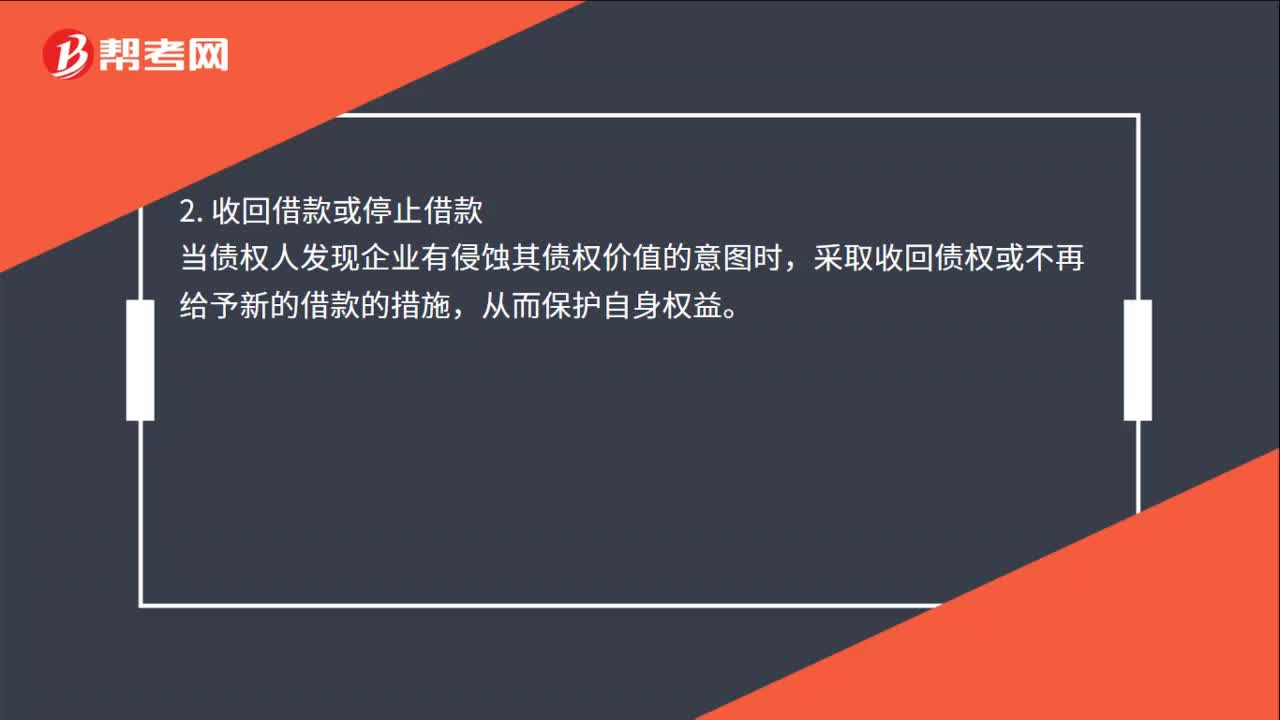

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日