下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:45

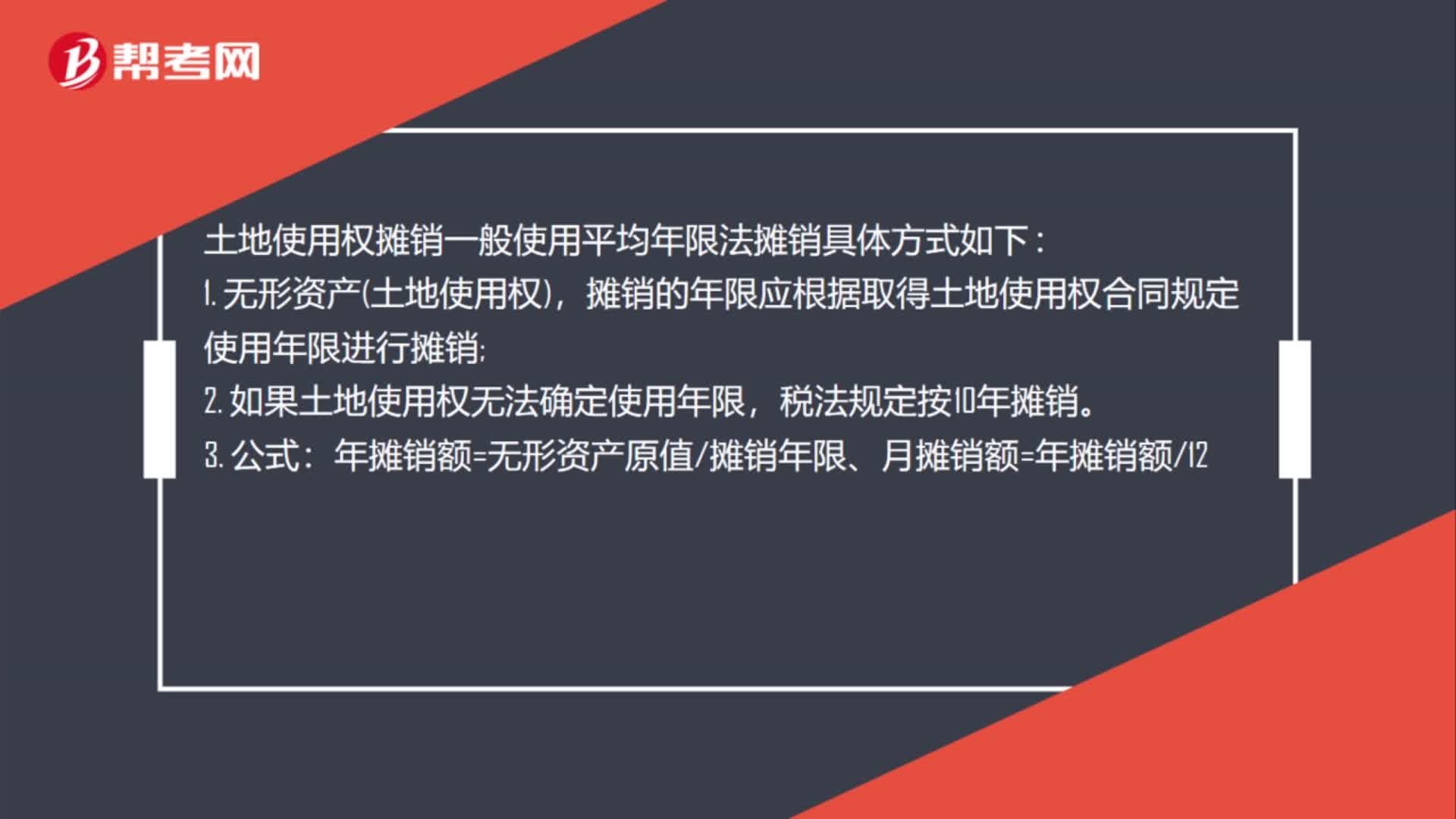

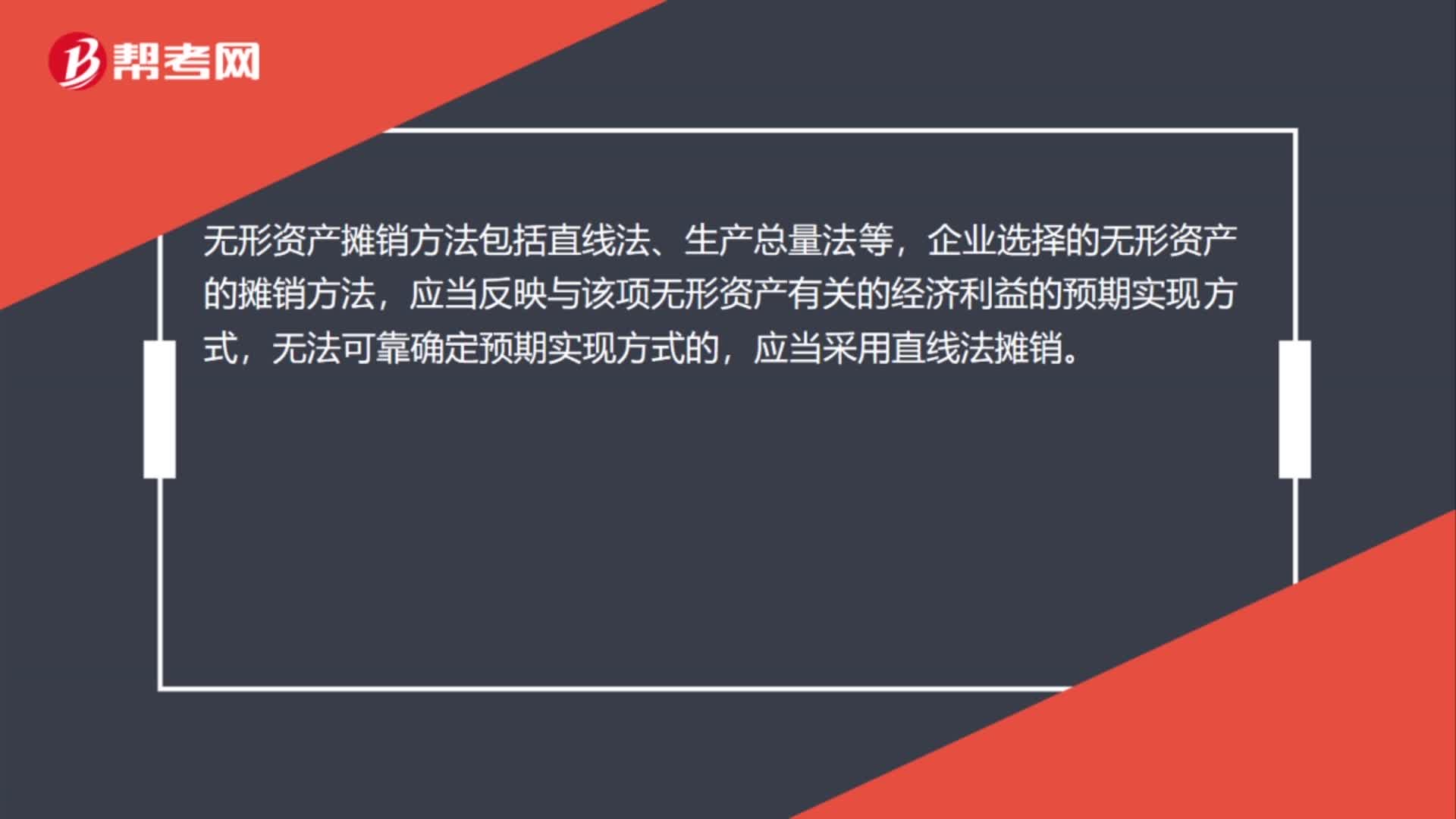

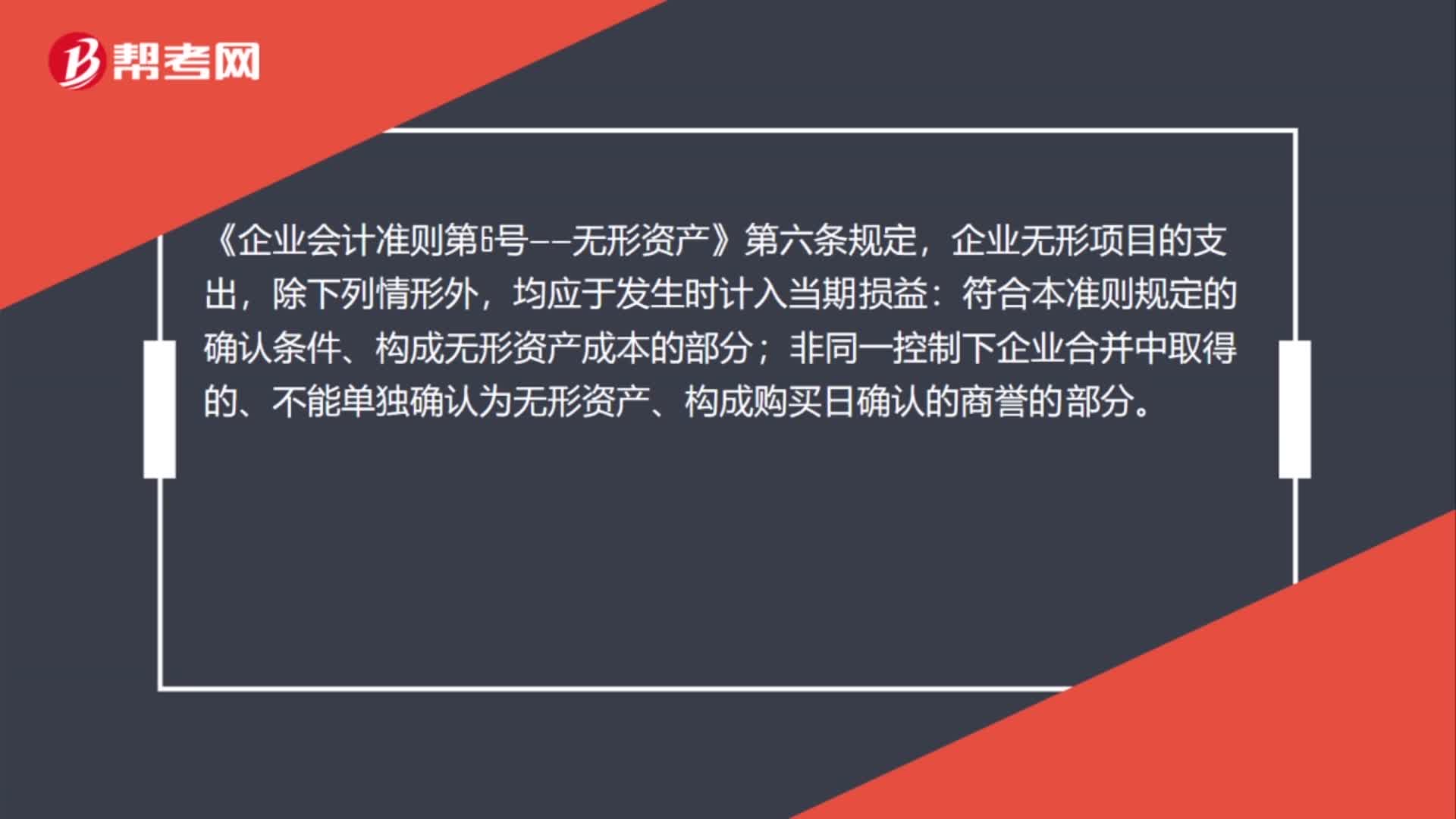

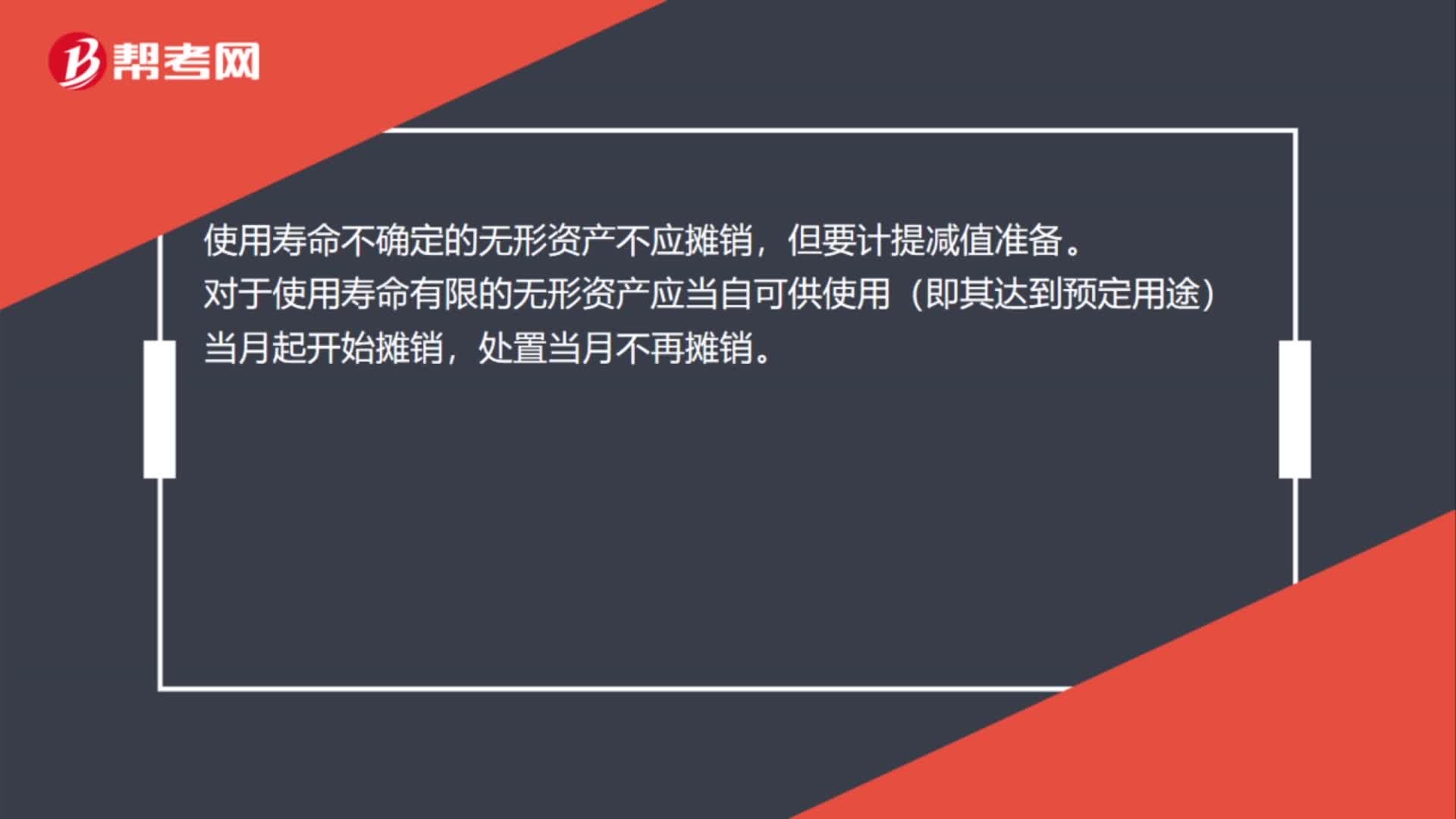

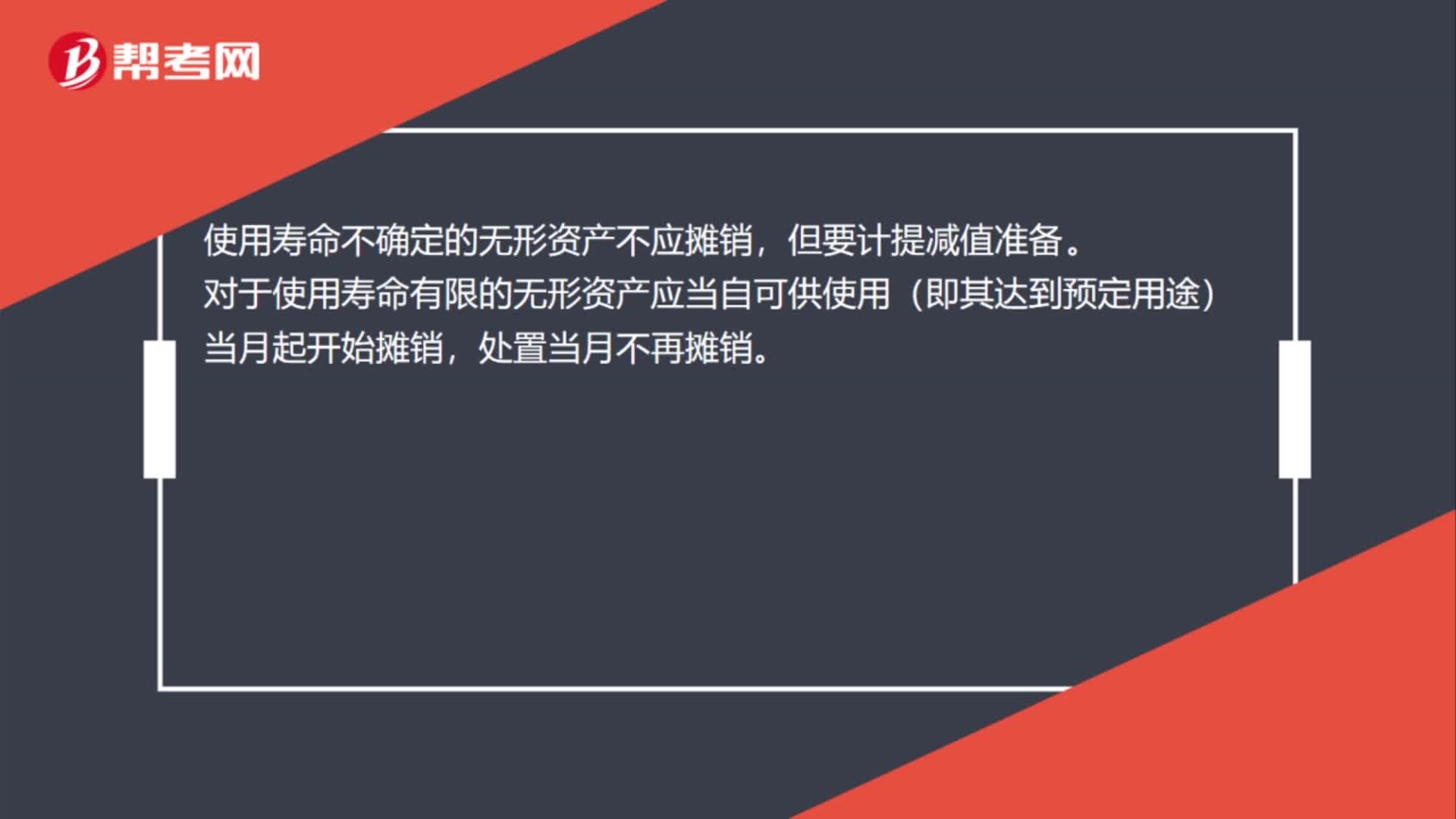

01:45当月取得无形资产怎么摊销?:当月取得无形资产怎么摊销?企业应该在购入无形资产当月进行摊销。无形资产摊销一般采用直线法,摊销时直接计入累计摊销的贷方。其摊销金额计入其他业务成本;其摊销金额应当计入相关资产成本。使用寿命不确定的无形资产不应摊销,对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,将无形资产分为期限型无形资产和无期限型无形资产两大类。期限型无形资产,无期限型的无形资产。

01:40

01:40当月购入的无形资产怎么摊销?:当月购入的无形资产怎么摊销?企业应该在购入无形资产当月进行摊销。无形资产摊销一般采用直线法,摊销时直接计入累计摊销的贷方。其摊销金额计入其他业务成本;其摊销金额应当计入相关资产成本。使用寿命不确定的无形资产不应摊销,对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,将无形资产分为期限型无形资产和无期限型无形资产两大类。期限型无形资产,无期限型的无形资产。

01:02

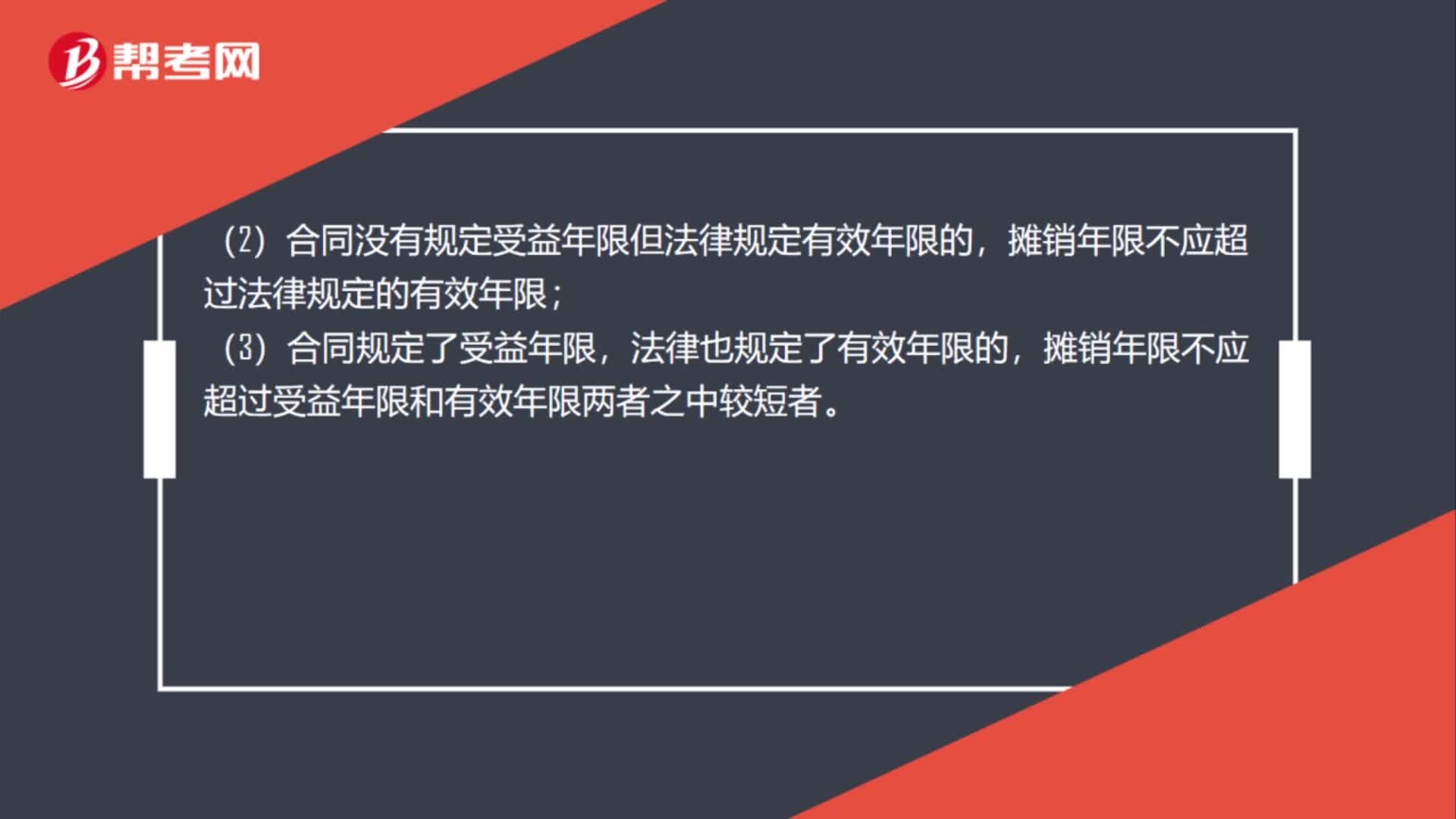

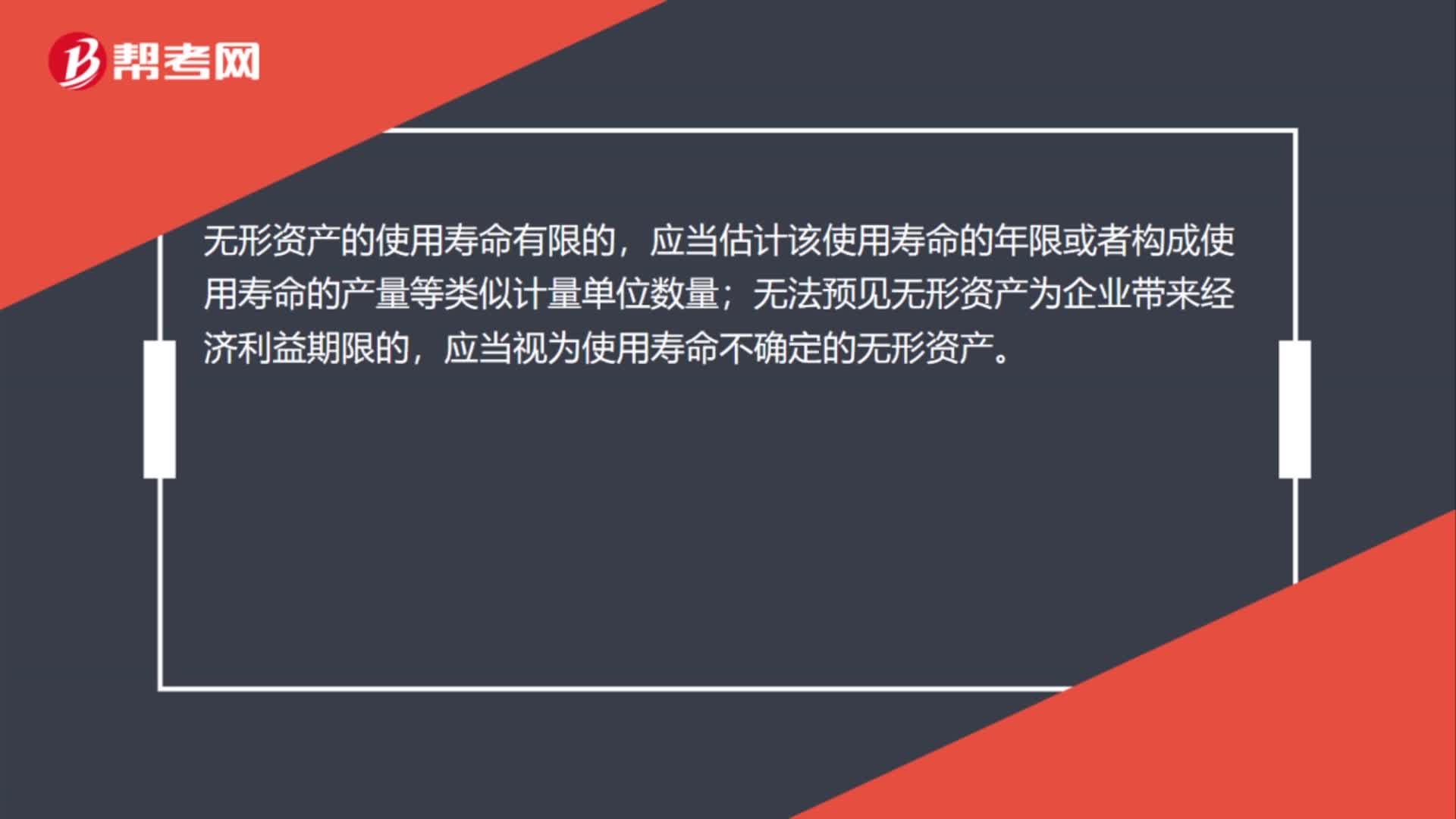

01:02当月的无形资产怎么计提?:当月的无形资产怎么计提?无形资产当月增加当月计提折旧,当月减少当月不计提折旧;固定资产当月增加当月不计提折旧;当月减少当月仍然计提折旧。无形资产的使用寿命有限的,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量;无法预见无形资产为企业带来经济利益期限的,应当视为使用寿命不确定的无形资产。(1)企业持有的无形资产,(2)合同或法律没有规定使用寿命的。

01:38

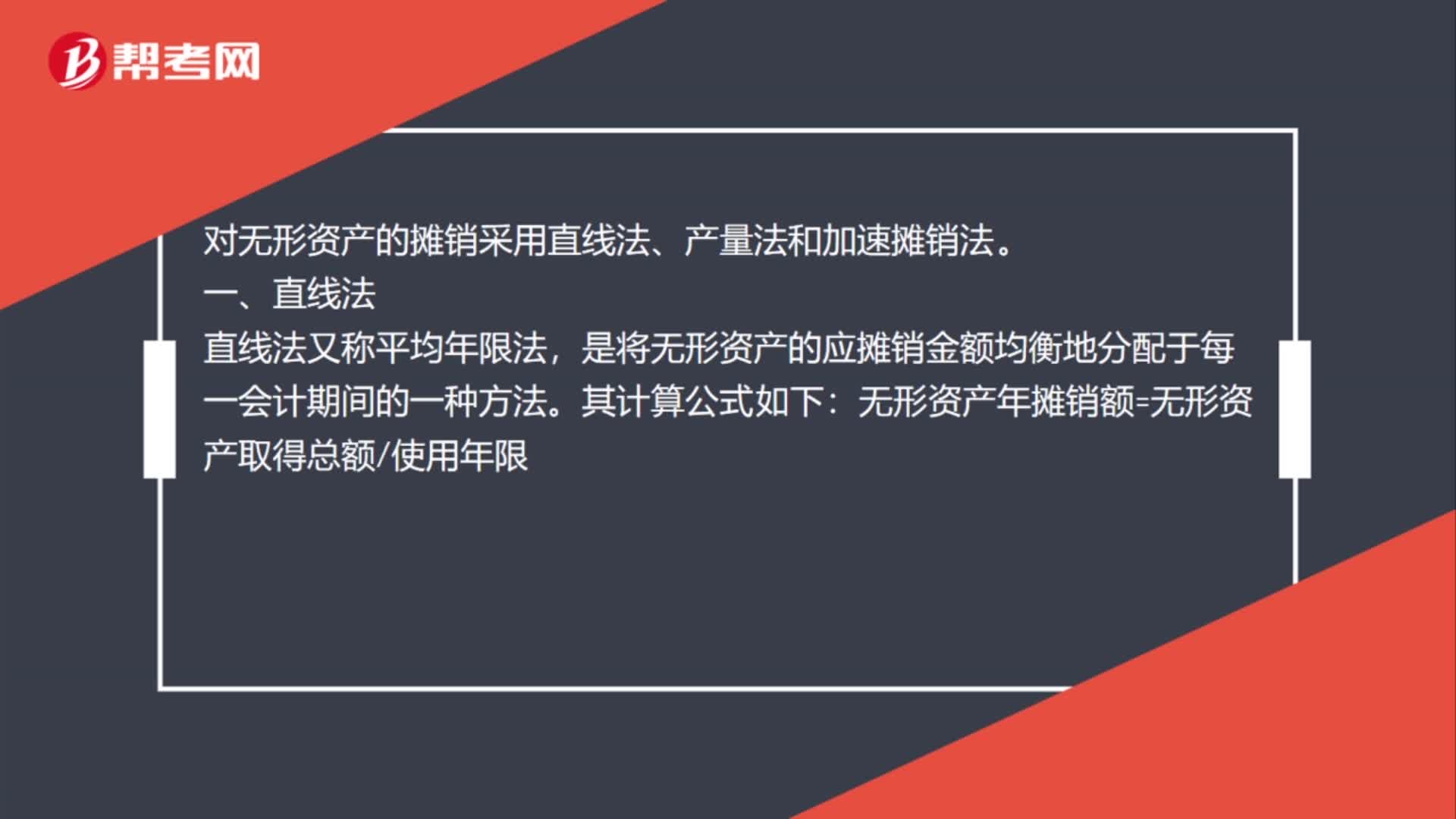

01:38错账调整无形资产怎么摊销?:错账调整无形资产怎么摊销?累计摊销。累计摊销本属于无形资产备抵科目,对无形资产的摊销采用直线法、产量法和加速摊销法:是将无形资产的应摊销金额均衡地分配于每一会计期间的一种方法:无形资产年摊销额=无形资产取得总额使用年限,产量法是指按无形资产在整个使用期间所提供的产量为基础来计算应摊销额的一种方法。它是以每单位产量耗费的无形资产价值相等为前提的

01:44

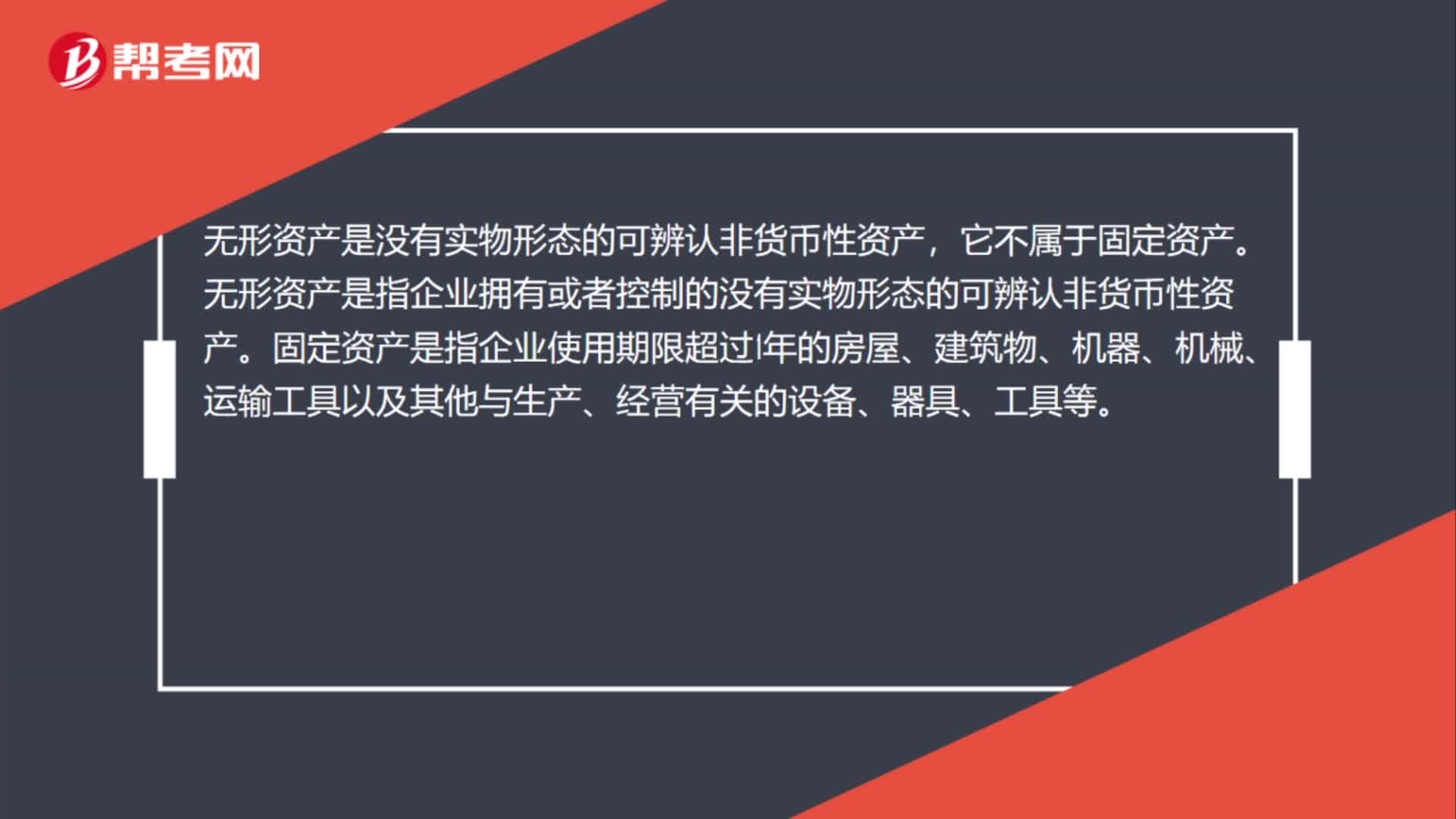

01:44从固定资产转入无形资产怎么做账?:从固定资产转入无形资产怎么做账?无形资产:固定资产转无形资产的同时:对从前固定资产的累计折旧要转入无形资产的累积待摊科目:累计摊销。无形资产是没有实物形态的可辨认非货币性资产,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,应作为无形资产入账,而无形资产不计提折旧,应该是摊销无形资产的价值。无形资产的价值摊销按你们取得的土地使用权的年限进行摊销

01:54

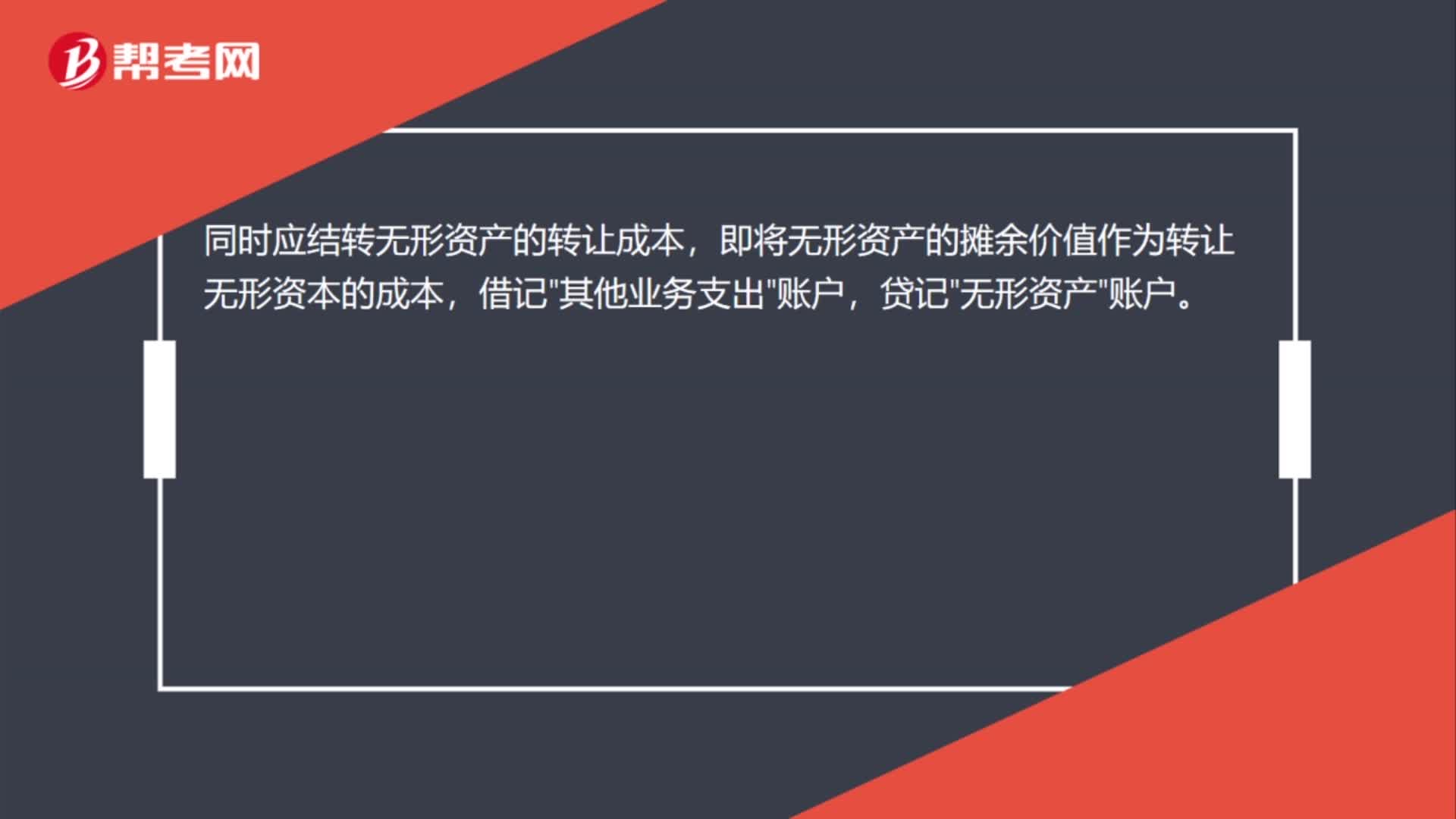

01:54处置无形资产怎么结转成本?:处置无形资产怎么结转成本?同时企业应结转无形资产的成本。企业转让无形资产的所有权,也就是企业将在法律规定的范围内对其无形资产所享有的占有、使用、收益、处分的权利转让给受让方。企业应按实际取得的转让收入,同时应结转无形资产的转让成本,即将无形资产的摊余价值作为转让无形资本的成本,借记"其他业务支出"账户,贷记"无形资产"账户。企业转让无形资产的使用权时。

00:38

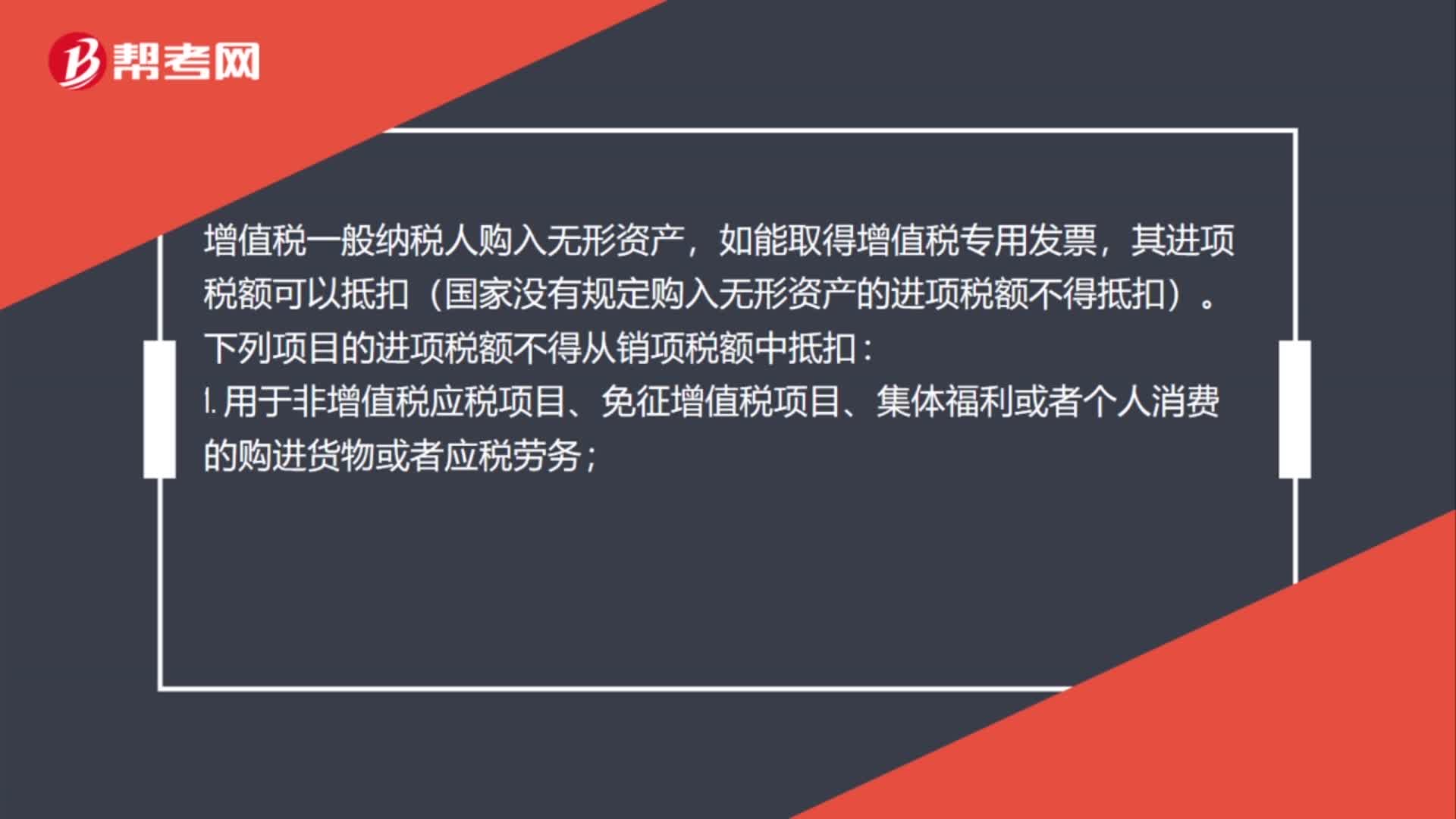

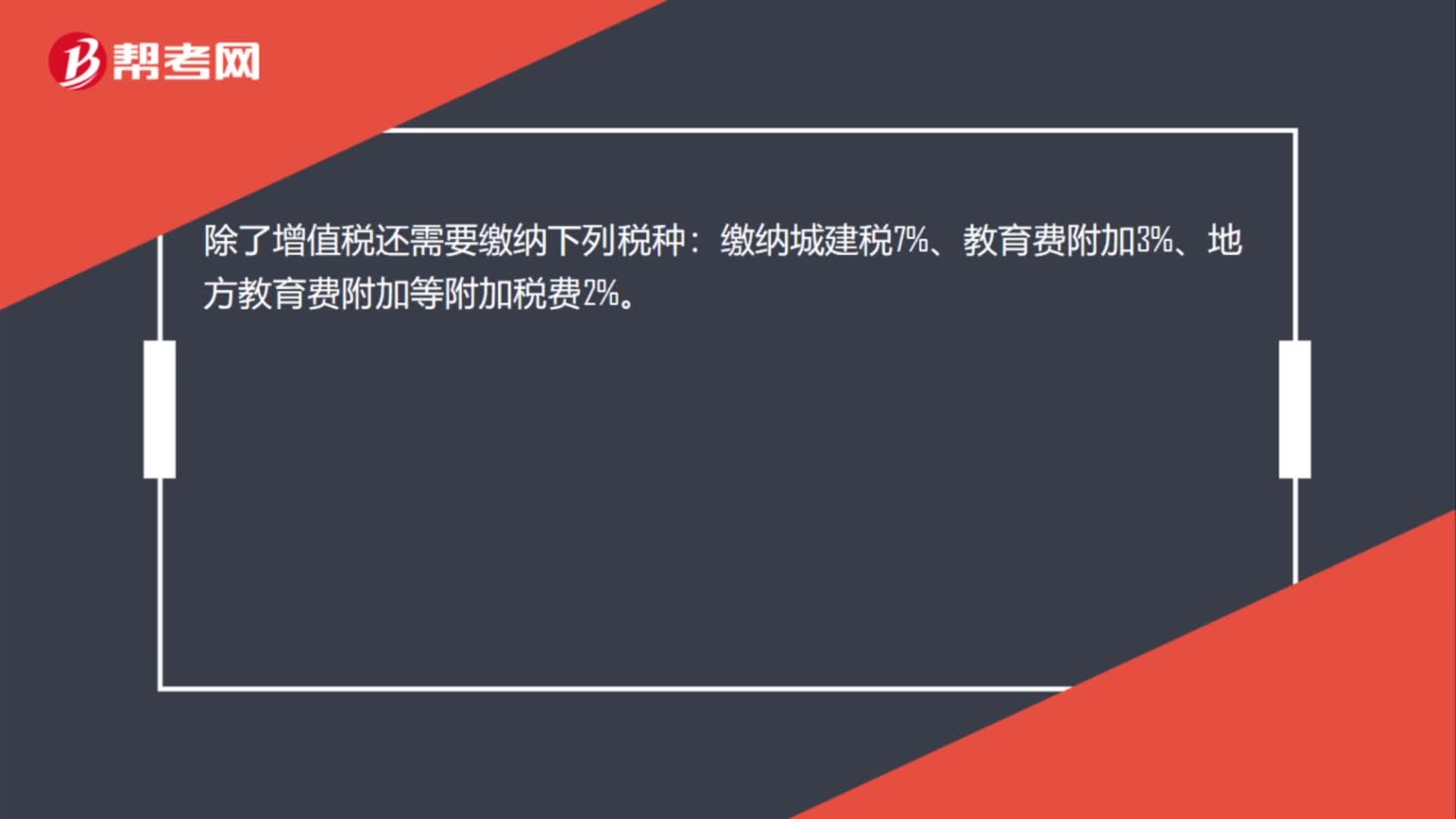

00:38处置无形资产有相关税费怎么处理?:处置无形资产有相关税费怎么处理?处置无形资产要按5%交纳营业税,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税,小型微利企业按20%的优惠税率计征企业所得税,其中年度所得额6万元以下的实际按10%计征。对外转让无形资产的核算。企业出售无形资产时,应按实际收到的金额借记“按已计提的累计摊销额,累计摊销”应交税费——应交增值税(销项税额)“按其差额贷记”

00:58

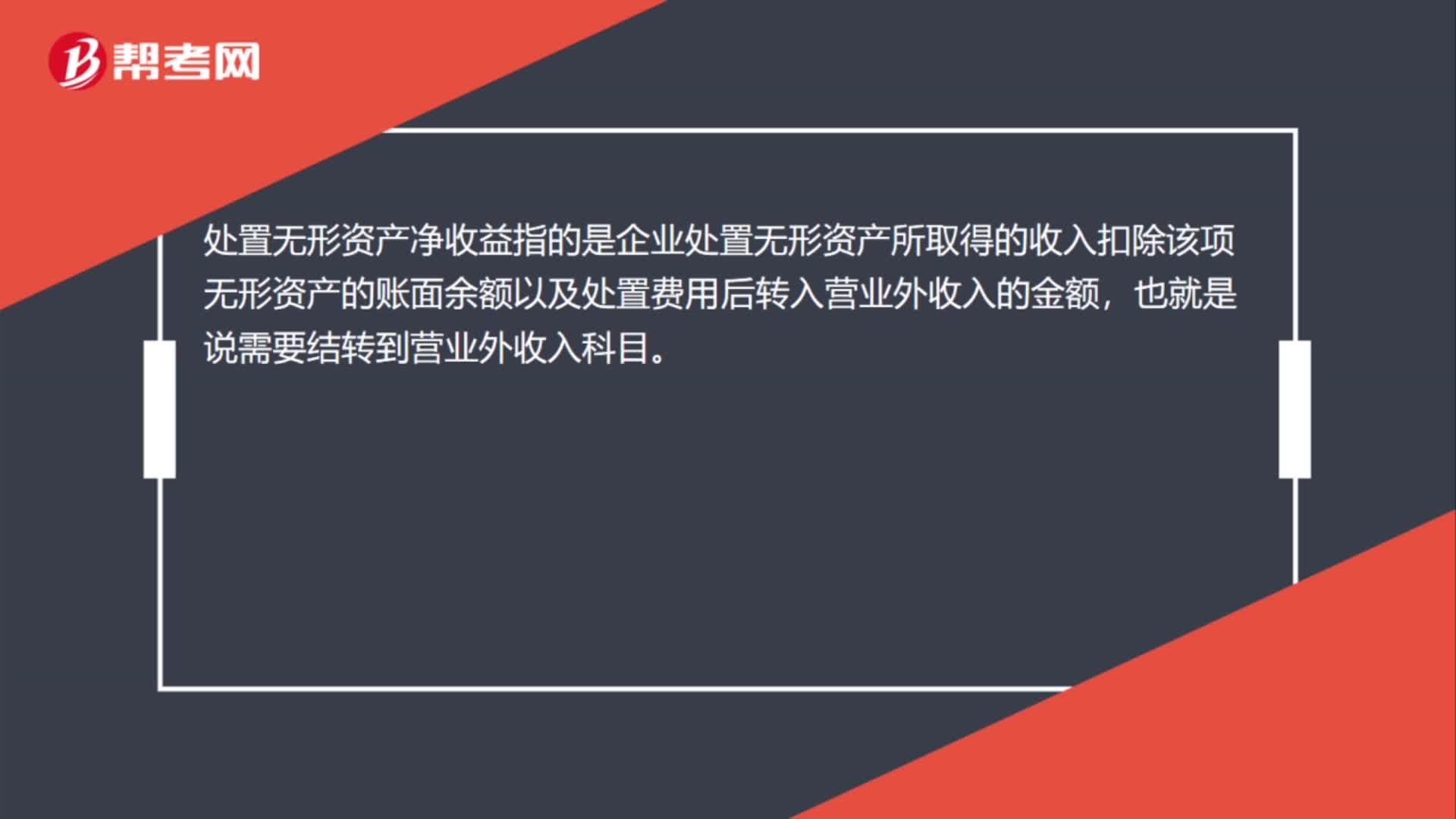

00:58处置无形资产净收益怎么计算?:处置无形资产净收益怎么计算?出售损益=无形资产摊余价值-增值税-出售收入,企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产是无形资产所有权转让的主要形式,出售人不再保留无形资产的所有权,因而不再拥有使用、收益和处置的权利。处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后转入营业外收入的金额。

01:17

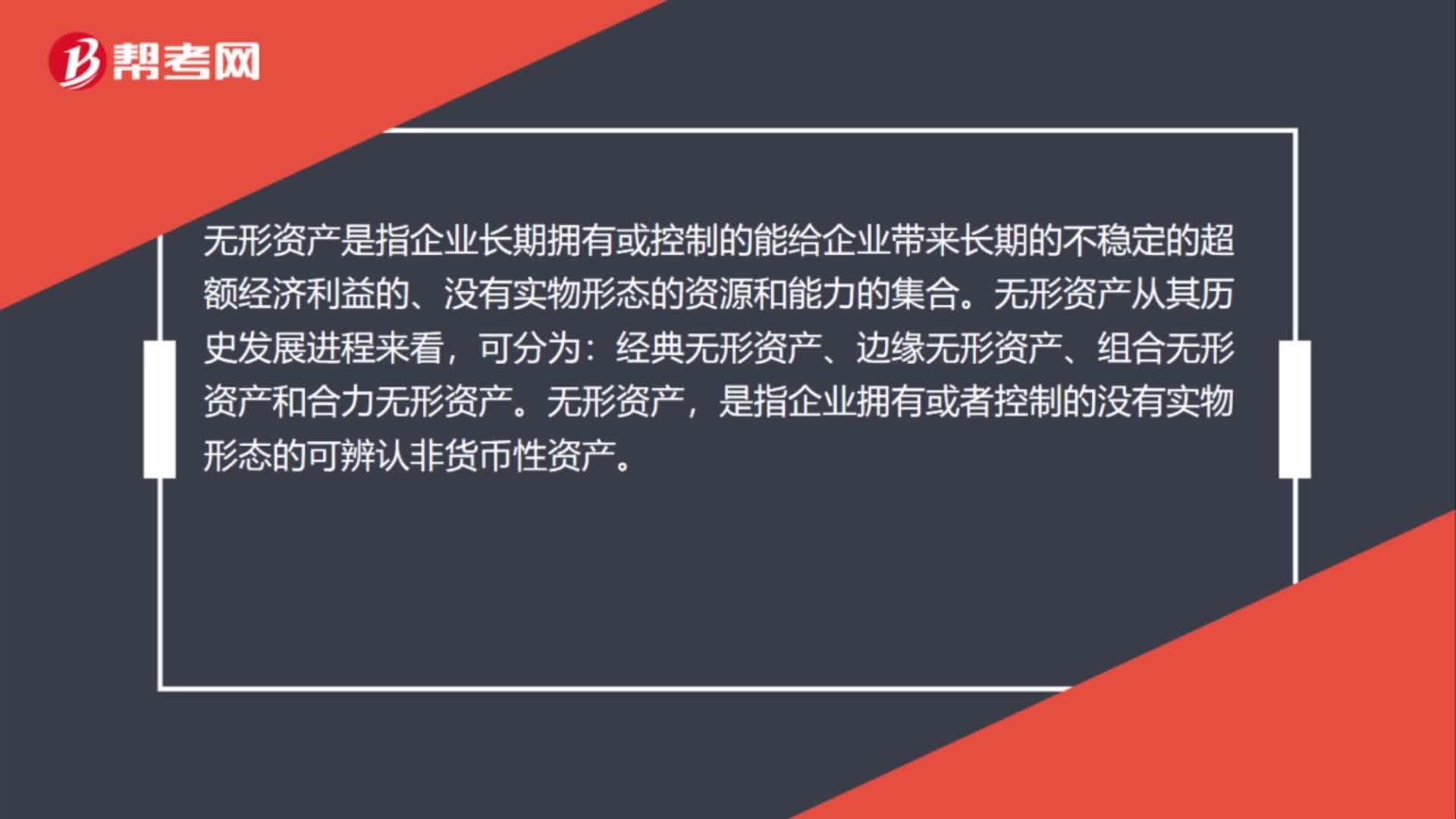

01:17处置废旧无形资产该怎么做账?:处置废旧无形资产该怎么做账?如果无形资产的预期不能为企业带来经济利益,则应将其报废并予以转销,其账面价值转作当期损益。按照已计提的累计摊销,借记“按其账面余额,按其差额借记营业外支出科目。已计提减值准备的,还应该同时结转减值准备。累计摊销:无形资产减值准备。营业外支出,无形资产是指企业长期拥有或控制的能给企业带来长期的不稳定的超额经济利益的、没有实物形态的资源和能力的集合。

06:59

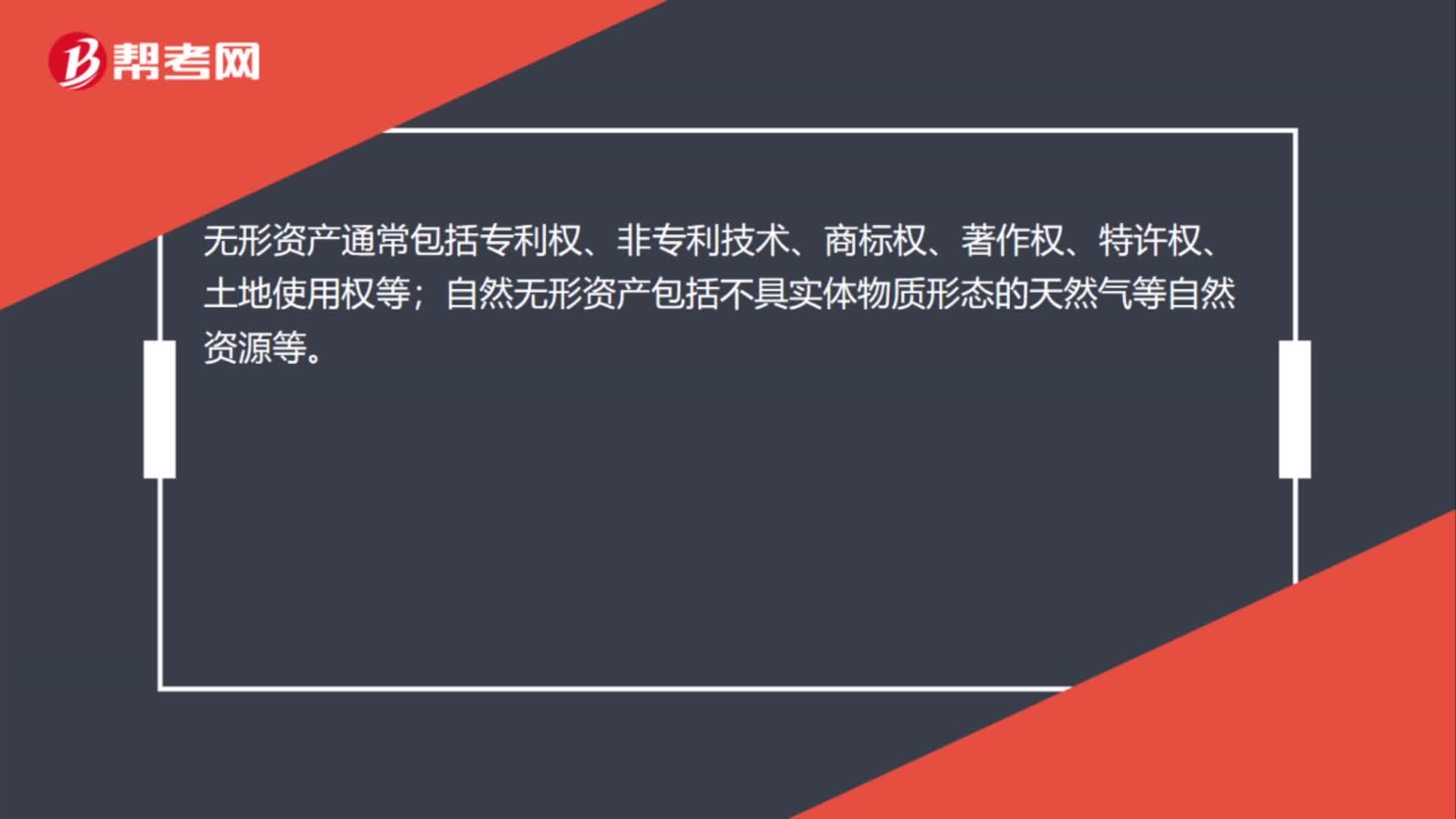

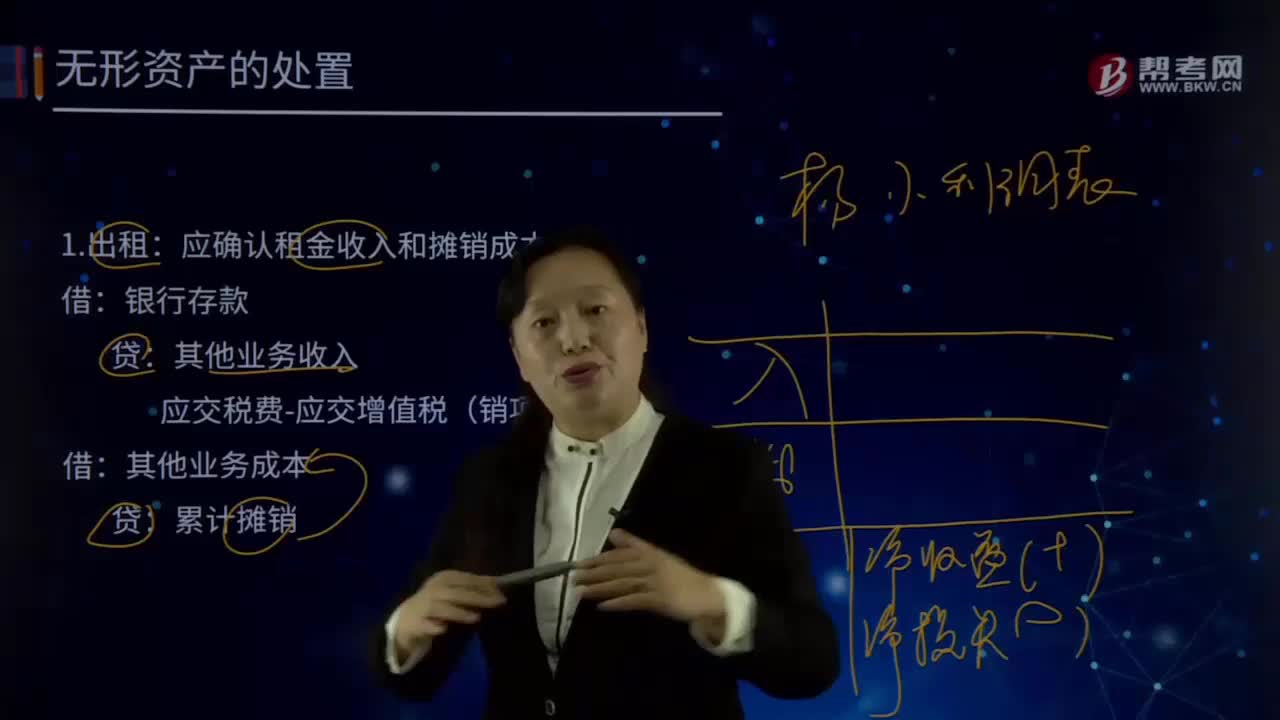

06:59怎样处理无形资产?:无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。应确认租金收入和摊销成本:应交税费-应交增值税(销项税额),资产处置损益(借差,应交税费-应交增值税(销项税额)。累计摊销:无形资产减值准备:

04:25

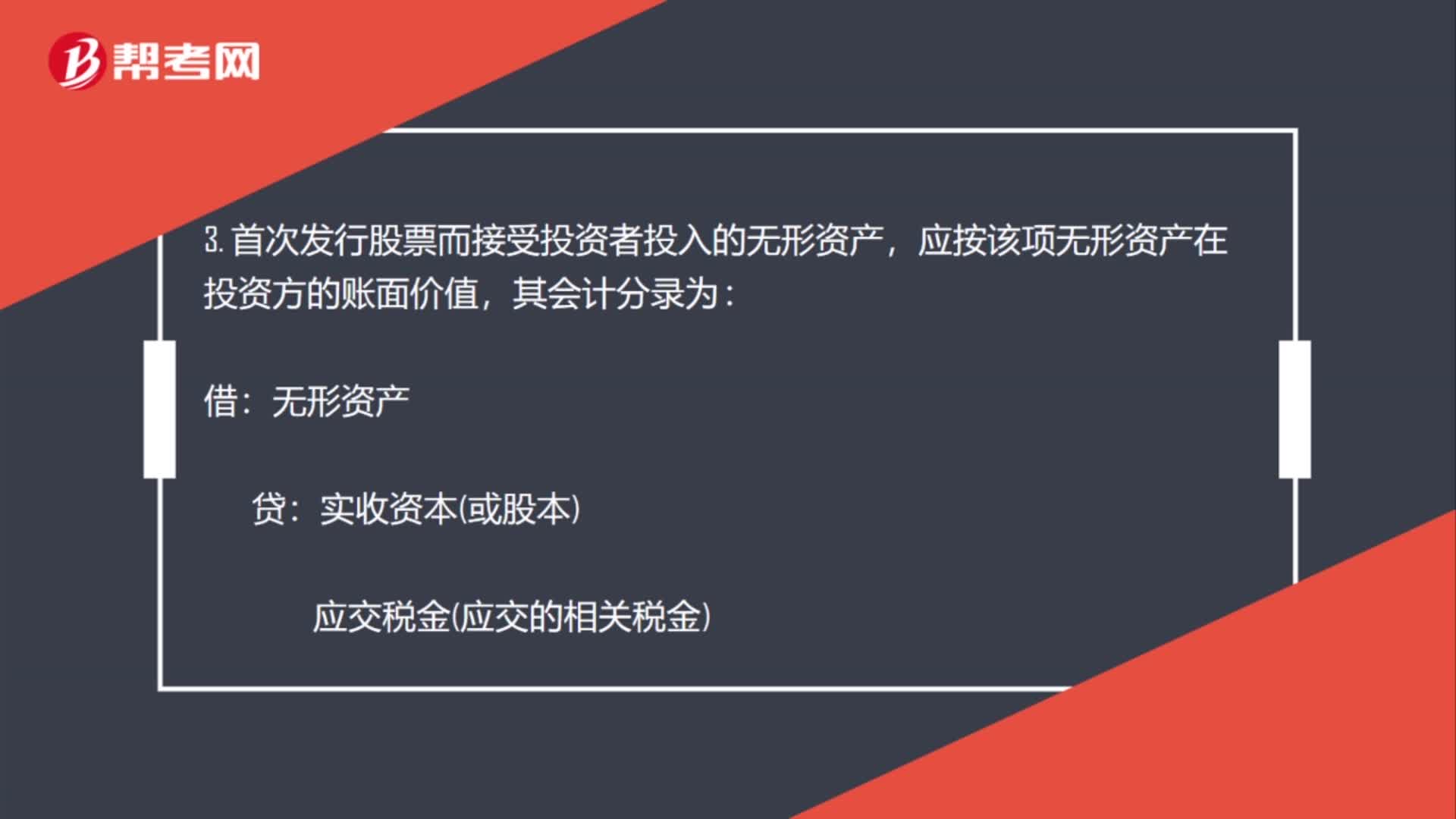

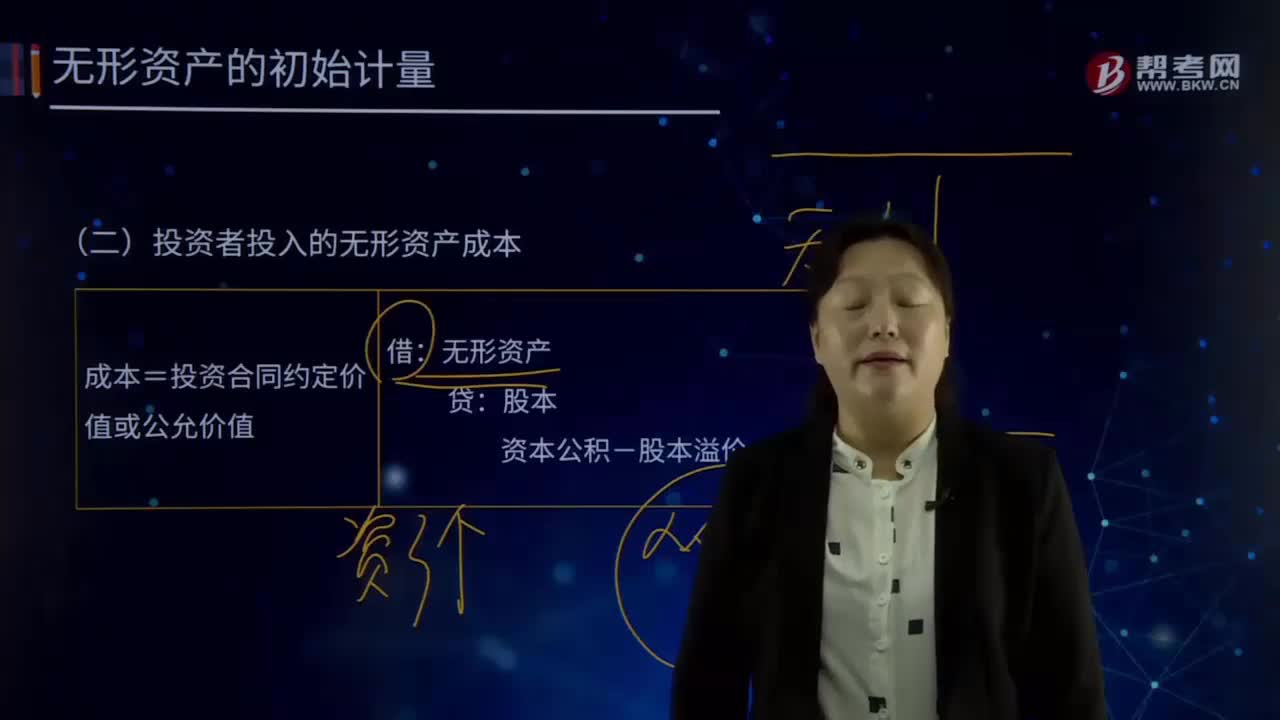

04:25怎样对投资者投入的无形资产成本进行初始计量?:怎样对投资者投入的无形资产成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。成本=投资合同约定价值或公允价值:资本公积-股本溢价(倒挤)。

05:27

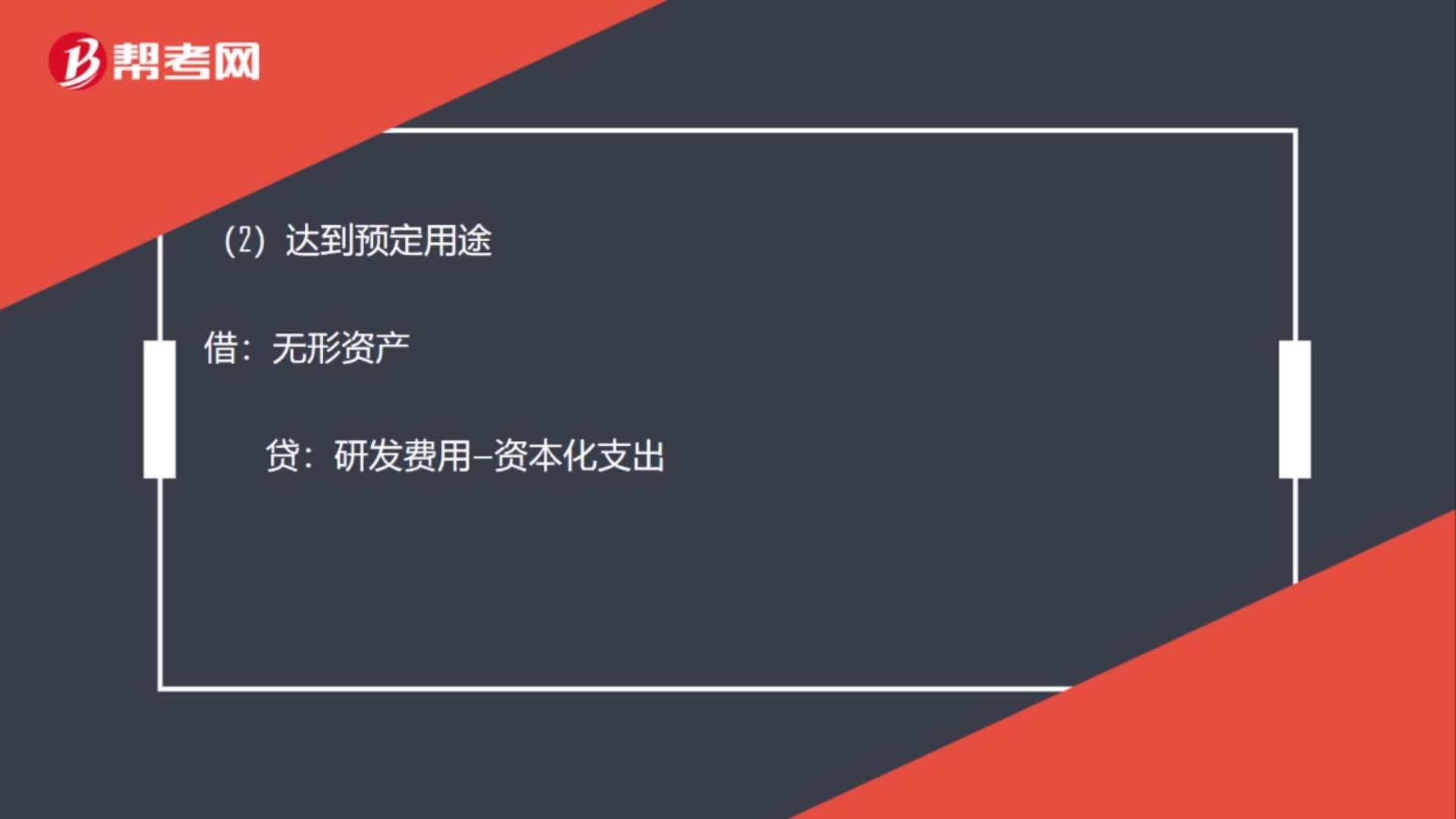

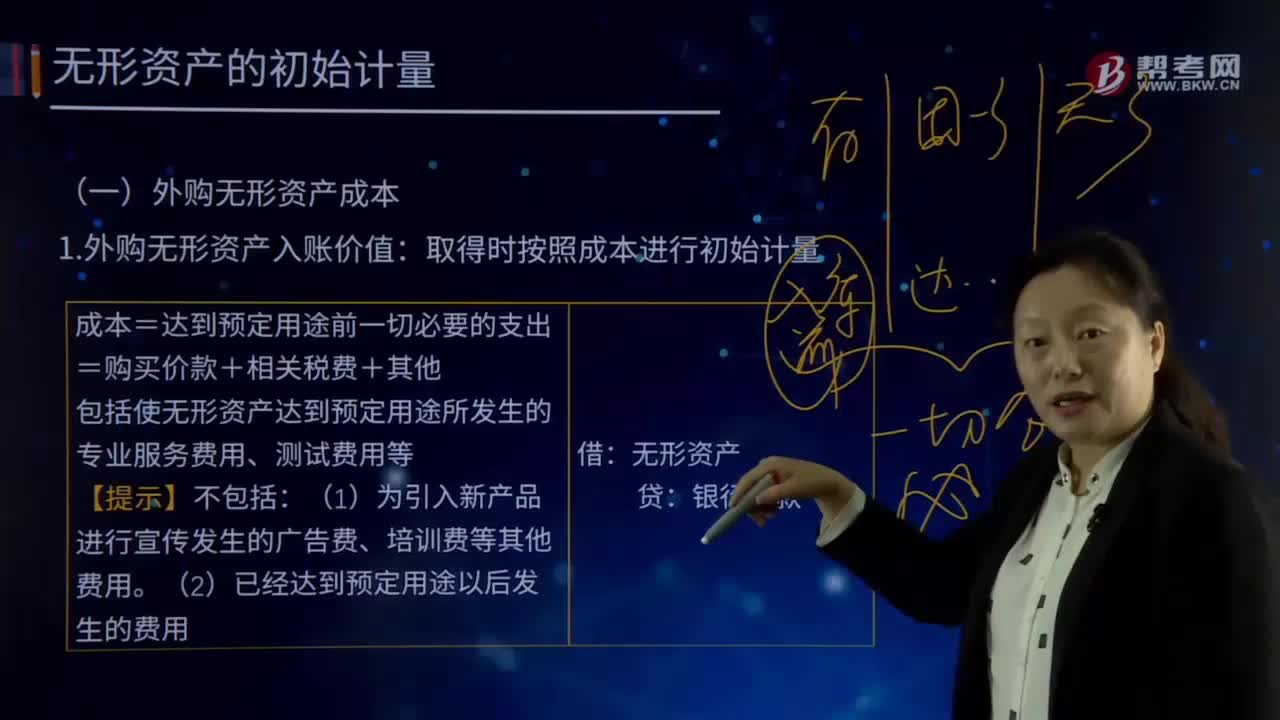

05:27怎样在取得外购无形资产入账价值时按照成本进行初始计量?:怎样在取得外购无形资产入账价值时按照成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。成本=达到预定用途前一切必要的支出:=购买价款+相关税费+其他。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日